Global Cardiorenal Disease Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.28 Billion

USD

13.85 Billion

2025

2033

USD

6.28 Billion

USD

13.85 Billion

2025

2033

| 2026 –2033 | |

| USD 6.28 Billion | |

| USD 13.85 Billion | |

| % | |

|

Глобальный рынок сердечно-сосудистых заболеваний, по типу заболевания (кардиоренальный синдром типа I Кардиоренал, синдром типа II, сердечно-ренальный синдром типа III, сердечно-ренальный синдром типа IV и сердечно-ренальный синдром типа V), тип лечения (фармакологическая терапия, терапия замены почек и аппаратная терапия), маршрут администрирования (оральная, инъекционная и внутривенная), конечный пользователь (больницы, специализированные кардиологические клиники, нефрологические клиники, центры диализа и домашние медицинские учреждения) - Отраслевые тенденции и прогноз до 2033 года

Рынок сердечно-сосудистых заболеванийОбзор

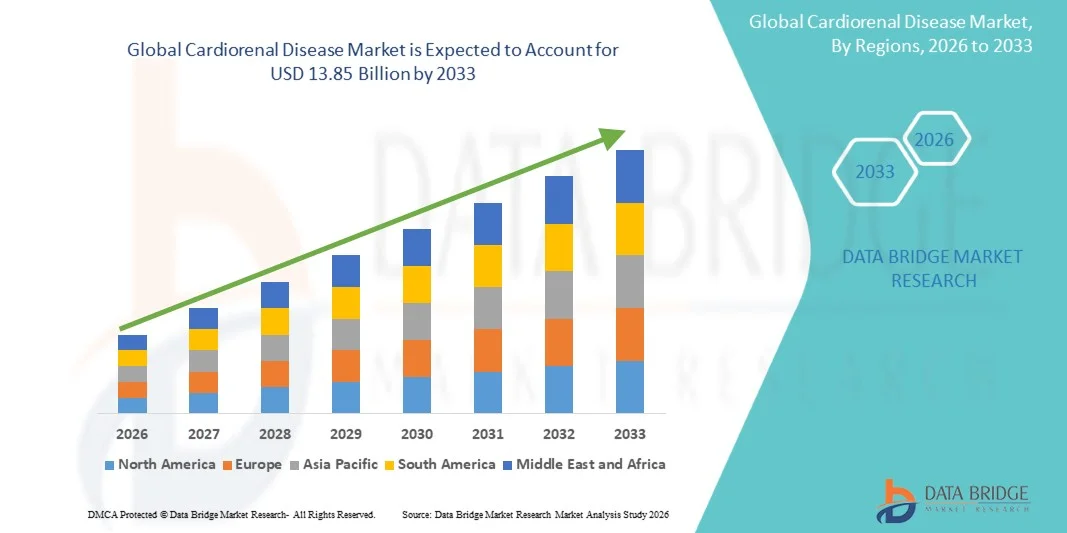

Рынок сердечно-сосудистых заболеваний оценили в$6,28 млрд. в 2025 годуи, по прогнозам, достигнет13,85 млрд долларов к 2033 годуРастущий в aCAGR 10,40% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью хронических заболеваний почек (ХБП), сердечной недостаточности и диабета, повышением осведомленности о взаимосвязанном характере сердечно-сосудистых и почечных расстройств, а также постоянными достижениями в целевых терапевтических и диагностических технологиях.

Растущее бремя старения населения, малоподвижного образа жизни и метаболических расстройств во всем мире в сочетании с увеличением расходов на здравоохранение и улучшением программ скрининга заболеваний побуждает поставщиков медицинских услуг применять комплексные подходы к управлению сердечно-сосудистыми заболеваниями. Инновационные методы лечения, такие как ингибиторы SGLT2, антагонисты минералокортикоидных рецепторов и новые методы защиты сердечно-сосудистой системы почек, трансформируют результаты лечения пациентов, в то время как расширение клинических исследований и инициатив в области точной медицины продолжают поддерживать рост рынка в больницах, специализированных клиниках и центрах диализа.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке сердечно-сосудистых заболеваний с самой большой долей дохода в 39,12% в 2025 году, чему способствовала высокая распространенность сердечно-сосудистых и почечных заболеваний, развитая инфраструктура здравоохранения и широкое внедрение инновационных методов лечения сердечно-сосудистых заболеваний.

- Сегмент кардиоренального синдрома II типа возглавил рынок с долей 34,82% в 2025 году, что обусловлено растущей распространенностью хронической сердечной недостаточности, приводящей к прогрессирующей дисфункции почек.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствует растущее бремя диабета и хронических заболеваний почек, улучшение доступа к здравоохранению и увеличение инвестиций в специализированные услуги по уходу в Китае, Индии и Юго-Восточной Азии.

- Сердечно-ренальный синдром Тип IV является самым быстрорастущим типом заболевания, по прогнозам, регистрирующим CAGR в 8,4%, что отражает всплеск глобального бремени хронической болезни почек и ее сердечно-сосудистых осложнений.

- Сегмент фармакологической терапии доминировал в категории типа лечения с долей дохода 47,38% в 2025 году, во главе с широким использованием доказательных препаратов для лечения как сердечных, так и почечных осложнений.

- На долю пероральных препаратов приходилось 61,24% рынка, что было обусловлено высокими предпочтениями пациентов, простотой введения и широкой доступностью пероральных препаратов для долгосрочного лечения заболеваний.

- Инъекционный сегмент является самым быстрорастущим маршрутом введения категории с CAGR 8,2%, что обусловлено введением новых биологических препаратов и передовых терапевтических агентов, нацеленных на сложные кардиоренальные пути.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $6,28 млрд.

- Ожидаемая рыночная стоимость (2033): 13,85 млрд долларов США

- Прогноз CAGR (2026–2033): 10,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка сердечно-сосудистых заболеванийСегментация

|

Атрибуты |

Кардиоренальная болезнь КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•АстраЗенека(Великобритания) •Bayer AG AG(Германия) •Компания Behringer Ingelheim International GmbH(Германия) •Компания Novartis AG(Швейцария) •Ново Нордиск A/S(Дания) F. Hoffmann-La Roche Ltd (Швейцария) Pfizer Inc. (США) Eli Lilly and Company (США) Merck & Co., Inc. (США) AbbVie Inc. (США) Amgen Inc. (США) Johnson & Johnson Services, Inc. (США) Bristol Myers Squibb (США) Санофи (Франция) Otsuka Holdings Co., Ltd. (Япония) Mitsubishi Tanabe Pharma Corporation (Япония) • Бакстер (США) Fresenius Medical Care AG (Германия) Vifor Pharma Management Ltd. (Швейцария) CSL Limited (Австралия) |

|

Рыночные возможности |

Расширение ингибитора SGLT2 и кардиоренальной терапии следующего поколения Растущее внедрение интегрированных клиник кардиоренальной помощи и многодисциплинарных моделей лечения Расширение использования инструментов диагностики на основе биомаркеров и прогнозной аналитики |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка сердечно-сосудистых заболеваний

Тенденция: растущее внедрение интегрированных моделей кардиоренальной помощи

Системы здравоохранения все чаще внедряют интегрированные модели кардиоренальной помощи для улучшения результатов лечения пациентов с сопутствующими сердечно-сосудистыми и почечными расстройствами. Эти междисциплинарные подходы позволяют координировать лечение заболеваний, раннюю диагностику и оптимизировать пути лечения по специальностям кардиологии и нефрологии. Больницы и специализированные центры также используют цифровые платформы здравоохранения и решения удаленного мониторинга для поддержки непрерывной оценки пациентов, в то время как достижения в области ухода с использованием биомаркеров облегчают персонализированные вмешательства, которые тесно связаны с индивидуальными моделями прогрессирования заболевания. Например, в ноябре 2024 года несколько ведущих медицинских сетей по всей Северной Америке расширили многопрофильные кардиоренальные клиники, ориентированные на скоординированное лечение сердечной недостаточности и хронических заболеваний почек, подчеркнув растущий акцент на комплексное оказание медицинской помощи.

Динамика рынка сердечно-сосудистых заболеваний

Ключевой фактор рынка: расширение клинического применения кардиоренальной защитной терапии

Растущее клиническое применение кардиоренальной защитной терапии создало значительный спрос на передовые решения для лечения, которые касаются как сердечно-сосудистых, так и почечных заболеваний. Фармацевтические компании, поставщики медицинских услуг и исследовательские организации все чаще включают методы лечения с доказанными преимуществами двойного органа в руководящие принципы лечения, снижая риски госпитализации, улучшая результаты лечения пациентов и поддерживая долгосрочное лечение заболеваний. Продолжающееся расширение протоколов лечения, основанных на фактических данных, еще больше ускоряет использование различных групп пациентов во всем мире. Например, в январе 2025 года обновленные клинические рекомендации на нескольких основных рынках здравоохранения еще больше укрепили использование ингибиторов SGLT2 для пациентов с хроническим заболеванием почек и сердечной недостаточностью, поддерживая более широкое терапевтическое внедрение.

Ключевые ограничения / проблемы: высокая стоимость долгосрочного лечения сердечно-сосудистых заболеваний

Существенным ограничением на рынке сердечно-сосудистых заболеваний является высокая стоимость, связанная с долгосрочным лечением заболеваний и специализированными схемами лечения. Современные методы лечения часто требуют расширенной диагностики, нескольких лекарств, регулярного мониторинга и многодисциплинарной клинической поддержки, что приводит к значительному финансовому бремени для систем здравоохранения и пациентов. Общие расходы на лечение распространяются на расходы на госпитализацию, последующие оценки и продолжающееся наблюдение за болезнями, что делает доступ сложным для недостаточно обслуживаемых групп населения и ограниченных ресурсами сред здравоохранения.

Например, в течение 2024 года несколько систем здравоохранения сообщили об увеличении расходов, связанных с программами лечения хронических заболеваний почек и сердечной недостаточности, что отражает более широкую проблему поддержания доступного долгосрочного ухода.

Ключевые возможности рынка: расширение прецизионной медицины и биомаркерной диагностики

Расширение прецизионной медицины в лечении сердечно-сосудистых заболеваний представляет собой значительную рыночную возможность. Диагностические платформы с поддержкой биомаркеров могут поддерживать раннее выявление заболеваний, обеспечивать индивидуальную оценку риска и облегчать целенаправленное принятие терапевтических решений. Развитие передовых технологий молекулярной диагностики и цифрового мониторинга здоровья способствует дальнейшему совершенствованию персонализированного управления пациентами, открывая возможности роста как на развитых, так и на развивающихся рынках здравоохранения, стремясь снизить бремя болезней и улучшить клинические результаты. Например, в сентябре 2024 года исследователи сообщили о положительных достижениях в подходах к стратификации риска с использованием биомаркеров для пациентов с сердечно-сосудистыми заболеваниями, продемонстрировав потенциал точной медицины для повышения эффективности лечения и результатов лечения пациентов.

Рынок сердечно-сосудистых заболеваний

Рынок сердечно-сосудистых заболеваний сегментирован на основе типа заболевания, типа лечения, способа введения и конечного пользователя.

- По типу болезни

На основе типа заболевания рынок сердечно-сосудистых заболеваний сегментирован на Сердечно-ренальный синдром типа I, Сердечно-ренальный синдром типа II, Сердечно-ренальный синдром типа III, Сердечно-ренальный синдром типа IV и Сердечно-ренальный синдром типа V. Сегмент Сердечно-ренального синдрома типа II доминировал на рынке с предполагаемой долей 34,82% в 2025 году из-за растущей распространенности хронической сердечной недостаточности, приводящей к прогрессирующей дисфункции почек. Это состояние представляет собой значительную долю долгосрочных случаев сердечно-сосудистых заболеваний, управляемых в системах здравоохранения по всему миру. Рост гериатрических популяций и увеличение частоты гипертонии и диабета способствуют увеличению пула пациентов. Постоянный мониторинг и требования к длительному лечению приводят к значительным расходам на здравоохранение в этом сегменте. Повышение уровня осведомленности и диагностики также способствует расширению рынка. Хроническая природа болезни продолжает делать этот сегмент крупнейшим в мире.

Сегмент сердечно-сосудистого синдрома IV типа, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 8,4% с 2026 по 2033 год, что обусловлено растущим глобальным бременем хронических заболеваний почек и сердечно-сосудистых осложнений. Пациенты с длительной почечной недостаточностью сталкиваются с повышенным риском сердечно-сосудистой заболеваемости и смертности, увеличивая спрос на комплексные подходы к лечению. Достижения в области нефрологии и раннего выявления заболеваний улучшают показатели идентификации. Расширение доступа к специализированным почечным услугам в странах с развивающейся экономикой еще больше способствует росту. Фармацевтические инновации, нацеленные как на почечные, так и на сердечно-сосудистые результаты, ускоряют внедрение. Ожидается, что растущее внимание здравоохранения к профилактике прогрессирования заболеваний укрепит расширение сегмента в течение прогнозируемого периода.

- Тип лечения

На основе типа лечения рынок сердечно-сосудистых заболеваний сегментируется на фармакологическую терапию, почечную заместительную терапию и аппаратную терапию. Сегмент фармакологической терапии доминировал на рынке с долей 47,38% в 2025 году, что обусловлено широким использованием доказательных препаратов для лечения как сердечных, так и почечных осложнений. Классы лекарств, такие как ингибиторы SGLT2, ингибиторы АПФ, АРБ, бета-блокаторы и антагонисты минералокортикоидных рецепторов, составляют основу протоколов лечения. Увеличение рекомендаций клинических руководств способствует более широкому внедрению этих методов лечения. Фармацевтические достижения продолжают улучшать эффективность и результаты лечения пациентов. Наличие нескольких вариантов лечения на разных стадиях заболевания также поддерживает использование. Сильное предпочтение врача неинвазивным терапевтическим подходам укрепляет лидерство в сегменте.

Ожидается, что сегмент аппаратной терапии будет наблюдать самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий поддержки сердечно-сосудистых заболеваний и инновационных решений для мониторинга. Растущая распространенность тяжелой сердечной недостаточности и сложных сердечно-сосудистых заболеваний создает спрос на специализированные средства вмешательства. Технологические достижения улучшают точность лечения и возможности управления пациентами. Расширение использования имплантируемых систем мониторинга усиливает эпиднадзор за болезнями и раннее вмешательство. Растущие инвестиции в сердечно-сосудистые инновации поддерживают разработку продукта. Сегмент также выигрывает от растущего принятия стратегий лечения, основанных на технологиях.

- По маршруту администрации

На основе пути введения рынок сердечно-сосудистых заболеваний сегментирован на пероральный, инъекционный и внутривенный. Оральный сегмент лидировал на рынке с долей 61,24% в 2025 году из-за высоких предпочтений пациентов, простоты введения и широкой доступности пероральных препаратов для долгосрочного лечения заболеваний. Большинство кардиоренальных терапий первой линии вводятся перорально, что позволяет соблюдать удобное лечение. Пероральные препараты уменьшают потребность в частых клинических посещениях и снижают общие расходы на здравоохранение. Непрерывные инновации в разработке пероральных препаратов расширяют возможности лечения. Благоприятная поддержка возмещения расходов на основных рынках здравоохранения также способствует принятию. Удобство и доступность пероральной терапии продолжают поддерживать доминирование сегмента.

Сегмент инъекций, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 8,2% с 2026 по 2033 год, что обусловлено введением новых биологических препаратов и передовых терапевтических агентов, нацеленных на сложные кардиоренальные пути. Инъекционные методы лечения обеспечивают повышенную биодоступность и целевые эффекты лечения для отдельных групп пациентов. Растущая исследовательская деятельность расширяет поток инновационных инъекционных продуктов. Растущие программы лечения в больницах поддерживают использование. Медицинские работники принимают инъекционные варианты для пациентов, требующих интенсивного лечения заболеваний. Ожидается, что растущий спрос на передовые методы лечения ускорит рост сегмента в течение прогнозируемого периода.

- Конечный пользователь

На основе конечного пользователя рынок сердечно-сосудистых заболеваний сегментируется на больницы, специализированные кардиологические клиники, нефрологические клиники, центры диализа и домашние медицинские учреждения. Сегмент госпиталей доминировал на рынке с долей 56,23% в 2025 году, что обусловлено наличием многопрофильных групп по уходу, расширенными диагностическими возможностями и комплексной инфраструктурой лечения. Больницы служат основными центрами для управления сложными кардиоренальными пациентами, требующими скоординированной сердечной и почечной помощи. Высокие показатели приема пациентов при сердечной недостаточности и заболеваниях почек вносят значительный вклад в спрос. Доступ к специализированным врачам и экстренным службам повышает эффективность лечения. Постоянные инвестиции в инфраструктуру здравоохранения способствуют дальнейшему росту сегмента. Их способность предоставлять комплексную помощь делает больницы ведущим сегментом конечного пользователя.

Ожидается, что в сегменте домашних медицинских установок будет наблюдаться самый быстрый рост CAGR на 8,5% с 2026 по 2033 год, что обусловлено растущим акцентом на удаленное управление пациентами и экономически эффективные решения для долгосрочного ухода. Достижения в области телемедицинских технологий и устройств домашнего мониторинга позволяют осуществлять непрерывное наблюдение за болезнями за пределами традиционных клинических условий. Пациенты все чаще предпочитают уход на дому из-за удобства и снижения требований к госпитализации. Системы здравоохранения поощряют децентрализованные модели ухода для повышения эффективности и снижения затрат на лечение. Растущее внедрение цифровых платформ здравоохранения способствует дальнейшему расширению рынка. Ожидается, что переход к уходу, ориентированному на пациента, приведет к значительному росту в этом сегменте.

Региональный анализ рынка сердечно-сосудистых заболеваний

Северная Америка доминировала на рынке сердечно-сосудистых заболеваний с самой большой долей дохода в 39,12% в 2025 году, чему способствовала высокая распространенность сердечно-сосудистых и почечных заболеваний, развитая инфраструктура здравоохранения и широкое внедрение инновационных методов лечения сердечно-сосудистых заболеваний. Регион также выигрывает от благоприятных рамок возмещения, обширной клинической исследовательской деятельности и присутствия ведущих фармацевтических и биотехнологических компаний. Растущее использование ингибиторов SGLT2 и других модифицирующих болезнь методов лечения в сочетании с повышением осведомленности о комплексной кардиоренальной помощи продолжает стимулировать расширение рынка. Растущие инвестиции в прецизионную медицину, диагностику на основе биомаркеров и междисциплинарные программы лечения заболеваний продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок сердечно-сосудистых заболеваний Insight

Рынок сердечно-сосудистых заболеваний в США демонстрирует сильный рост из-за растущей распространенности хронических заболеваний почек, сердечной недостаточности и диабета, а также растущего принятия передовых терапевтических вмешательств. Хорошо налаженная инфраструктура здравоохранения страны, обширная экосистема клинических исследований и сильное присутствие ведущих фармацевтических компаний стимулируют спрос на инновационные методы лечения сердечно-сосудистых заболеваний в больницах и специализированных клиниках. Кроме того, растущий акцент на раннюю диагностику, комплексное лечение заболеваний и снижение показателей госпитализации ускоряет внедрение новых методов лечения и диагностических решений на основе биомаркеров.

Европейское исследование рынка сердечно-сосудистых заболеваний

Европейский рынок сердечно-сосудистых заболеваний остается основным источником глобальных доходов, что обусловлено сильными системами здравоохранения, повышением осведомленности о сердечно-сосудистых расстройствах и высоким внедрением основанных на фактических данных подходов к лечению. Широкое использование передовых фармацевтических препаратов, мультидисциплинарных моделей лечения и специализированных сердечно-сосудистых и нефрологических услуг способствует расширению рынка по всему региону. Увеличение инвестиций в технологии точной медицины в сочетании с благоприятной политикой возмещения и высококвалифицированной медицинской рабочей силой продолжают способствовать внедрению решений по лечению сердечно-сосудистых заболеваний по всей Европе.

Британский рынок сердечно-сосудистых заболеваний Insight

Рынок сердечно-сосудистых заболеваний в Великобритании переживает устойчивый рост, поддерживаемый ростом распространенности сердечно-сосудистых и почечных расстройств, расширением доступа к специализированной помощи и увеличением внимания к стратегиям профилактического здравоохранения. Растущие инвестиции в передовые диагностические технологии и инновационные терапевтические решения способствуют росту рынка. Кроме того, интеграция цифровых платформ здравоохранения, систем удаленного мониторинга пациентов и подходов к управлению заболеваниями, основанных на данных, улучшает результаты лечения и эффективность здравоохранения, позиционируя Великобританию как ключевой инновационный центр в индустрии сердечно-сосудистых заболеваний.

Рынок сердечно-сосудистых заболеваний Германии Insight

Рынок сердечно-сосудистых заболеваний Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным возможностям клинических исследований и растущему принятию решений для лечения следующего поколения. Поставщики медицинских услуг, исследовательские учреждения и фармацевтические компании все больше сосредотачиваются на интегрированных стратегиях управления для пациентов с сопутствующими сердечно-сосудистыми и почечными расстройствами. Постоянные достижения в области диагностических технологий, разработки биомаркеров и персонализированных подходов к медицине, наряду с сильной государственной поддержкой инноваций в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок сердечно-сосудистых заболеваний

Ожидается, что рынок сердечно-сосудистых заболеваний в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено увеличением распространенности диабета, гипертонии и хронических заболеваний почек в таких странах, как Китай, Индия и Япония. Растущая осведомленность о раннем выявлении заболеваний, растущие расходы на здравоохранение и растущее принятие передовых вариантов лечения поддерживают расширение регионального рынка. Кроме того, растущее присутствие специализированных центров по уходу, расширение фармацевтических инвестиций и улучшение доступности здравоохранения ускоряют принятие решений по лечению сердечно-сосудистых заболеваний как среди городского, так и сельского населения.

Японский рынок сердечно-сосудистых заболеваний

Японский рынок сердечно-сосудистых заболеваний демонстрирует устойчивый рост благодаря растущим инвестициям в передовые технологии здравоохранения, программы лечения хронических заболеваний и инициативы в области сердечно-сосудистых исследований. Поставщики медицинских услуг, фармацевтические компании и исследовательские учреждения все чаще применяют инновационные подходы к лечению для улучшения результатов у пациентов с комбинированными сердечными и почечными расстройствами. Кроме того, растущее использование инструментов точной медицины и акцент страны на улучшение качества ухода за стареющим населением также способствуют росту рынка.

Китайский рынок сердечно-сосудистых заболеваний

Рынок сердечно-сосудистых заболеваний в Китае быстро растет, что обусловлено увеличением распространенности хронических заболеваний почек, сердечно-сосудистых заболеваний и диабета, а также растущим вниманием правительства к улучшению результатов в области общественного здравоохранения. Растущее внедрение передовых терапевтических средств и современных диагностических технологий в больницах и специализированных медицинских центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в фармацевтические исследования, повышение осведомленности о раннем лечении заболеваний и быстрое развитие инфраструктуры здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для лечения сердечно-сосудистых заболеваний во всем мире.

Доля рынка сердечно-сосудистых заболеваний

Индустрия сердечно-сосудистых заболеваний в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- AstraZeneca (Великобритания)

- Bayer AG (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- Novartis AG (Швейцария)

- Novo Nordisk A/S (Дания)

- Hoffmann-La Roche Ltd (Швейцария)

- Pfizer Inc. (США)

- Eli Lilly & Company (США)

- Merck & Co., Inc. (США)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Бристол Майерс Сквибб (США)

- Санофи (Франция)

- Otsuka Holdings Co., Ltd. (Япония)

- Mitsubishi Tanabe Pharma Corporation (Япония)

- Бакстер (США)

- Fresenius Medical Care AG (Германия)

- Vifor Pharma Management Ltd. (Швейцария)

- CSL Limited (Австралия)

Последние события на рынке сердечно-сосудистых заболеваний

- В январе 2025 года Novo Nordisk объявила, что FDA США одобрило Ozempic (семаглутид) для снижения риска прогрессирования заболевания почек, почечной недостаточности и сердечно-сосудистой смерти у взрослых с диабетом 2 типа и хроническим заболеванием почек. Одобрение было подтверждено данными исследования FLOW, которое продемонстрировало значительные преимущества для сердечно-сосудистой системы. Эта веха расширила терапевтический охват агонистов рецепторов GLP-1 и усилила растущий акцент на интегрированном управлении сердечно-сосудистыми и почечными заболеваниями.

- В январе 2025 года SeaStar Medical объявила, что FDA США одобрило заявку на технико-экономическое обоснование для оценки ее селективного цитоферетического устройства (SCD-ADULT) у пациентов с острой сердечной недостаточностью и ухудшением функции почек из-за кардиоренального синдрома. Исследование направлено на оценку способности устройства уменьшать воспаление и улучшать результаты у тяжелобольных пациентов. Разработка подчеркивает растущие инновации в аппаратной терапии, ориентированной на кардиоренальные состояния.

- В июне 2024 года Novo Nordisk объявила о прекращении исследования III фазы CLARION-CKD, в котором оценивался окедуренон для пациентов с неконтролируемой гипертензией и прогрессирующим хроническим заболеванием почек после того, как исследование не соответствовало его основной конечной точке. Впоследствии компания зафиксировала значительный платеж за обесценение, связанный с активом. Мероприятие подчеркнуло научные и клинические проблемы, связанные с разработкой новых методов кардиоренальной терапии.

- В сентябре 2023 года Eli Lilly and Company и Boehringer Ingelheim объявили, что FDA США одобрило Jardiance (эмпаглифлозин) для лечения взрослых с хроническим заболеванием почек с риском прогрессирования. Одобрение было основано на результатах исследования III фазы EMPA-KIDNEY, которое продемонстрировало значительное снижение прогрессирования заболевания почек и сердечно-сосудистых осложнений. Одобрение еще больше укрепило роль ингибиторов SGLT2 в лечении сердечно-сосудистых заболеваний.

- В июле 2023 года Boehringer Ingelheim и Eli Lilly and Company объявили, что Европейская комиссия одобрила Jardiance (эмпаглифлозин) для лечения взрослых с хроническим заболеванием почек. Одобрение расширило доступ к терапии, показанной для снижения риска прогрессирования заболевания почек и сердечно-сосудистых событий. Это решение представляет собой значительный прогресс в управлении взаимосвязанными сердечно-сосудистыми, почечными и метаболическими расстройствами по всей Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.