Global Cardiotoxicity Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

592.05 Million

USD

1,021.26 Million

2024

2032

USD

592.05 Million

USD

1,021.26 Million

2024

2032

| 2025 –2032 | |

| USD 592.05 Million | |

| USD 1,021.26 Million | |

| % | |

|

Сегментация мирового рынка лечения кардиотоксичности по типу (кардиомиопатия, миокардит, перикардит, острый коронарный синдром, застойная сердечная недостаточность и другие), причинам (химиотерапия, таргетная терапия, лучевая терапия и другие), диагностике (физический осмотр, рентген грудной клетки, эхокардиограмма, ЭКГ, радиоизотопная гамма-аспирация (MUGA), анализ крови на тропонин и другие), лечению (лекарства и другие), конечным пользователям (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (прямой тендер, больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения кардиотоксичности

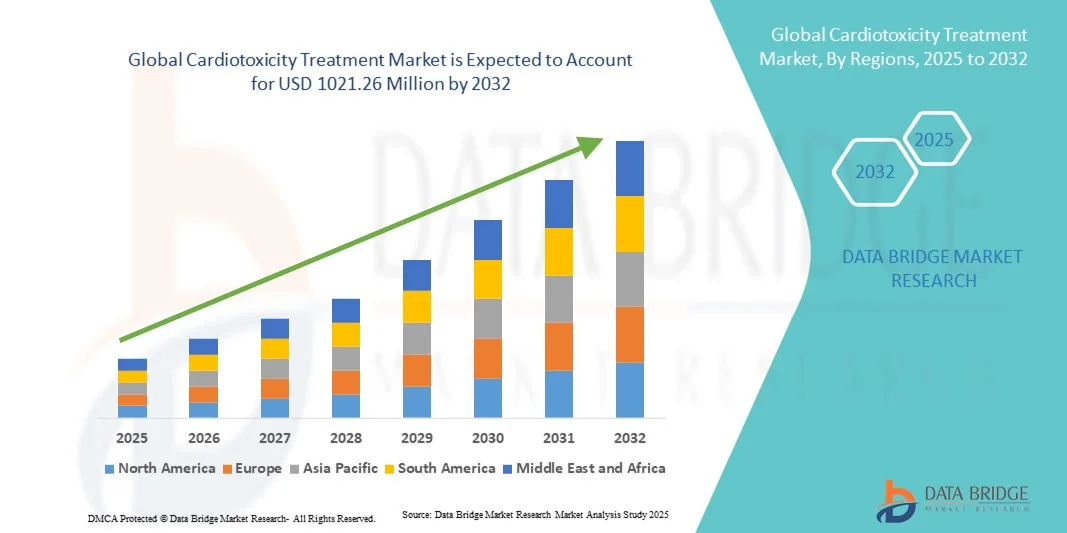

- Объем мирового рынка лечения кардиотоксичности в 2024 году оценивался в 592,05 млн долларов США , а к 2032 году, как ожидается , достигнет 1021,26 млн долларов США при среднегодовом темпе роста 8,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности сердечно-сосудистых осложнений, связанных с противораковой терапией, химиотерапией и другими кардиотоксичными препаратами, что приводит к повышению спроса на раннюю диагностику, мониторинг и эффективные методы лечения.

- Кроме того, рост осведомленности среди медицинских работников и пациентов, достижения в области кардиопротекторных препаратов и разработка целевых терапевтических и мониторинговых решений ускоряют внедрение решений по лечению кардиотоксичности, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения кардиотоксичности

- Рынок лечения кардиотоксичности демонстрирует значительный рост, обусловленный увеличением числа сердечно-сосудистых осложнений, возникающих в результате противораковой терапии, химиотерапии и применения других кардиотоксичных препаратов, а также ростом спроса на раннюю диагностику и эффективные методы лечения.

- Растущий спрос на лечение кардиотоксичности обусловлен, прежде всего, достижениями в области кардиопротекторных препаратов, ростом осведомленности среди медицинских работников и пациентов, а также расширением специализированных кардиологических и онкологических учреждений.

- Северная Америка доминировала на рынке лечения кардиотоксичности, достигнув наибольшей доли выручки в 41,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, более широкому внедрению диагностических и терапевтических решений, а также присутствию ведущих фармацевтических компаний и производителей медицинских устройств. США вносят основной вклад в региональный рост благодаря активному внедрению в клиническую практику и исследовательским инициативам.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения кардиотоксичности в течение прогнозируемого периода, при этом прогнозируемый среднегодовой темп роста будет обусловлен улучшением доступа к здравоохранению, повышением осведомленности о сердечных рисках, вызванных терапией, и ростом инвестиций в онкологические и кардиологические учреждения в таких странах, как Китай, Индия и Австралия.

- Сегмент лекарственных препаратов доминировал с долей выручки 52,3% в 2024 году благодаря широкому применению кардиопротекторных препаратов, таких как бета-блокаторы, ингибиторы АПФ и дексразоксан. Больницы и специализированные клиники внедряют терапию, основанную на клинических рекомендациях.

Область применения отчета и сегментация рынка лечения кардиотоксичности

|

Атрибуты |

Ключевые данные о рынке лечения кардиотоксичности |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения кардиотоксичности

Растет применение таргетной кардиопротекторной терапии у онкологических больных

- Значимой и набирающей обороты тенденцией на мировом рынке лечения кардиотоксичности является всё более широкое применение таргетной кардиопротекторной терапии для пациентов, проходящих лечение онкологических заболеваний. Эта терапия предназначена для смягчения повреждения сердца, вызванного химиотерапевтическими препаратами, улучшения результатов лечения и долгосрочного здоровья сердечно-сосудистой системы.

- Например, применение дексразоксана в сочетании с антрациклиновой химиотерапией набирает популярность, особенно у пациентов с высоким риском, поскольку, как было показано, он снижает кардиотоксические эффекты без снижения эффективности противораковых препаратов. Аналогичным образом, в текущих клинических испытаниях оцениваются новые препараты, которые избирательно защищают сердечную ткань, обеспечивая эффективное лечение рака.

- Интеграция этих методов лечения в стандартные протоколы онкологического лечения позволяет врачам проактивно контролировать кардиотоксичность, предлагая индивидуальные планы лечения, основанные на индивидуальных профилях риска пациента. Этот проактивный подход особенно важен для пациентов, получающих несколько кардиотоксичных препаратов, или пациентов с уже имеющимися сердечно-сосудистыми заболеваниями.

- Эта тенденция также включает в себя расширение исследований и разработок дополнительных методов лечения, таких как ингибиторы АПФ, бета-блокаторы и статины, специально протестированные на кардиопротекторное действие в онкологических учреждениях. Внедрение этих методов на основе фактических данных способствует стандартизации профилактики кардиотоксичности в больницах и специализированных клиниках по всему миру.

- Такие компании, как Pfizer, Novartis и Roche, инвестируют в исследовательские партнерства и клинические исследования, чтобы расширить доступность и эффективность таргетных кардиопротекторных препаратов. Их работа способствует повышению осведомленности медицинских работников о стратегиях раннего вмешательства и повышению приверженности пациентов терапии.

- Растущий спрос на персонализированную кардиопротекцию, основанную на оценке риска, меняет протоколы лечения, поскольку онкологические центры всё больше внимания уделяют мониторингу сердечных биомаркеров и внедрению профилактической терапии. Ожидается, что эта тенденция усилится как на развитых, так и на развивающихся рынках, что обусловлено ростом заболеваемости раком, повышением осведомлённости о долгосрочных рисках сердечно-сосудистых заболеваний и постоянным развитием методов лечения.

Динамика рынка лечения кардиотоксичности

Водитель

Растущая потребность в целенаправленной кардиопротекции у онкологических больных

- Рост числа кардиотоксических побочных эффектов у онкологических больных в сочетании с повышением осведомленности о долгосрочных сердечно-сосудистых осложнениях обусловливает спрос на целевую кардиопротекторную терапию.

- Например, в марте 2023 года компания Novartis расширила свою исследовательскую программу по производным дексразоксана для улучшения кардиопротекции у детей и взрослых пациентов с онкологией, уделяя особое внимание более безопасным схемам химиотерапии. Ожидается, что такие стратегические инициативы ключевых игроков будут способствовать развитию рынка лечения кардиотоксичности в прогнозируемый период.

- Поскольку поставщики медицинских услуг уделяют первостепенное внимание безопасности пациентов и долгосрочным результатам, внедрение методов лечения, направленных на минимизацию сердечных рисков, становится ключевым фактором в протоколах лечения онкологии.

- Кроме того, тенденция к интеграции кардиопротекторных стратегий с подходами прецизионной медицины способствует более широкому использованию инструментов оценки риска, мониторинга биомаркеров и индивидуальных планов лечения.

- Удобство применения дополнительной кардиопротекторной терапии наряду со стандартными схемами химиотерапии позволяет пациентам лучше соблюдать режим лечения и улучшать клинические результаты, тем самым расширяя возможности роста рынка.

Сдержанность/Вызов

Ограниченная осведомленность и высокая стоимость новых кардиопротекторных методов лечения

- Ограниченная осведомленность некоторых поставщиков медицинских услуг и пациентов о доступных вариантах кардиозащиты остается ключевой проблемой, что может задержать внедрение этих методов лечения.

- Например, несмотря на доказанную эффективность, высокая стоимость таких препаратов, как дексразоксан и другие исследуемые препараты, может ограничить их широкое применение в системах здравоохранения с ограниченным бюджетом, особенно в развивающихся регионах.

- Решение этих проблем посредством образовательных инициатив, клинических рекомендаций и медицинского страхования имеет решающее значение для ускорения внедрения. Компании также изучают экономически эффективные формулы и комбинированные методы лечения, чтобы сделать кардиопротекцию более доступной.

- Хотя продолжающиеся клинические исследования продолжают подтверждать преимущества этих методов лечения, воспринимаемая сложность отбора пациентов и мониторинга может препятствовать их внедрению, особенно в небольших клиниках, где отсутствует специализированная интеграция онкологии и кардиологии.

- Преодоление этих барьеров посредством кампаний по повышению осведомленности, эффективного распространения клинических данных и поддержки возмещения расходов будет иметь решающее значение для устойчивого роста рынка.

- Регуляторные барьеры и длительные процедуры одобрения новых кардиопротекторных препаратов могут задержать выход на рынок, ограничивая доступность новых методов лечения в некоторых регионах и замедляя их внедрение среди поставщиков медицинских услуг.

- Различия в клинических рекомендациях в разных странах и учреждениях могут привести к непоследовательному внедрению кардиопротекторных стратегий, создавая неопределенность для врачей и влияя на доступ пациентов к оптимизированным планам лечения.

Рынок лечения кардиотоксичности

Рынок сегментирован по типу, причинам, диагностике, лечению, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения кардиотоксичности сегментирован на кардиомиопатию, миокардит, перикардит, острые коронарные синдромы, застойную сердечную недостаточность и другие. Сегмент кардиомиопатии доминировал на рынке с долей выручки 36,5% в 2024 году, что обусловлено ростом распространенности кардиомиопатии, вызванной химиотерапией и таргетной терапией. Больницы и специализированные клиники отдают приоритет ранней диагностике и лечению для предотвращения долгосрочных сердечных осложнений. Стандартизированные протоколы, рекомендуемые клинические вмешательства и доступность кардиопротекторных препаратов усиливают принятие на рынке. Растущая осведомленность среди онкологов и кардиологов обеспечивает своевременное вмешательство. Доступ к диагностическим средствам и передовым устройствам мониторинга поддерживает доминирование. Хронический и прогрессирующий характер кардиомиопатии требует непрерывного наблюдения, увеличивая объемы лечения. Комбинированная терапия с поддерживающими препаратами улучшает результаты. Большой объем пациентов в Северной Америке и Европе усиливает долю выручки. Политика страхового покрытия и возмещения расходов еще больше укрепляет доминирование. Доступность как взрослых, так и детей расширяет базу пациентов. Программы лечения в стационарах и клиническое наблюдение обеспечивают стабильный доход.

Ожидается, что сегмент острых коронарных синдромов будет демонстрировать самый быстрый среднегодовой темп роста в 8,4% в период с 2025 по 2032 год, что обусловлено ростом использования таргетной терапии и химиотерапевтических схем, которые повышают сердечно-сосудистый риск. Инициативы по ранней диагностике и внедрение интервенционной кардиологии ускоряют рост. Расширение отделений неотложной кардиологической помощи обеспечивает своевременное лечение. Рост распространенности сопутствующих заболеваний у онкологических больных требует немедленного лечения. Больницы и специализированные клиники внедряют программы стратификации риска и мониторинга. Разработка новых кардиопротекторных препаратов способствует расширению сегмента. Кампании по повышению осведомленности среди поставщиков медицинских услуг способствуют раннему вмешательству. Внедрение комбинированной терапии улучшает клинические результаты. Доступность инструментов быстрой диагностики и вмешательства усиливает использование. Расширение клинических исследований и исследований в реальных условиях укрепляет доверие врачей. Растущий спрос пациентов на развивающихся рынках способствует росту. Интеграция телемедицины и удаленного мониторинга улучшает последующее наблюдение.

- По причинам

На основании причин рынок сегментирован на химиотерапию, таргетную терапию, лучевую терапию и другие. Сегмент химиотерапии доминировал на рынке с долей выручки 41,8% в 2024 году благодаря своему широкому применению в онкологии и известному кардиотоксическому потенциалу антрациклинов и других препаратов. Больницы и специализированные клиники отдают приоритет раннему мониторингу и вмешательству. Доступность кардиопротекторных препаратов и протоколов усиливает внедрение. Долгосрочные программы ведения и последующие визиты вносят вклад в доход рынка. Кампании по повышению осведомленности и рекомендации, основанные на клинических руководствах, усиливают обращение за лечением. Страховое покрытие облегчает доступ пациентов к терапии. Междисциплинарное сотрудничество между онкологическими и кардиологическими отделениями улучшает результаты. Программы обучения пациентов повышают приверженность мониторингу кардиотоксичности. Сочетание с визуализацией и оценкой биомаркеров обеспечивает раннее выявление. Высокая распространенность в Северной Америке и Европе поддерживает доминирование в доходах. Развитая больничная инфраструктура позволяет проводить ранние вмешательства. Государственные и частные инициативы по безопасности пациентов еще больше укрепляют долю рынка.

Ожидается, что сегмент таргетной терапии будет демонстрировать самый быстрый среднегодовой темп роста в 9,1% в период с 2025 по 2032 год, что обусловлено растущим внедрением новых биологических препаратов и ингибиторов киназ в онкологии. Рост осведомленности о связанных с ними кардиологических рисках ускоряет мониторинг и лечение. Специализированные клиники внедряют программы оценки кардиологических рисков. Рост использования таргетной терапии на развивающихся рынках способствует расширению сегмента. Сотрудничество между фармацевтическими компаниями и больницами расширяет доступ. Наличие данных из реальной практики укрепляет уверенность врачей. Регуляторные разрешения на новые таргетные препараты способствуют их внедрению. Интеграция предиктивной диагностики улучшает результаты лечения пациентов. Образовательные инициативы для онкологов стимулируют проактивное ведение пациентов. Программы телемедицины поддерживают последующее наблюдение и мониторинг. Проникновение на рынок увеличивается за счет внедрения терапии на основе руководств. Клинические испытания и пострегистрационные исследования расширяют базу лечения.

- По диагнозу

На основе диагностики рынок сегментирован на физикальное обследование, рентген грудной клетки, эхокардиограмму, ЭКГ, радиоизотопную гамма-аспирацию (MUGA), анализы крови на тропонин и другие. Сегмент эхокардиографии доминировал с долей выручки 38,7% в 2024 году благодаря своей неинвазивности и высокой точности в выявлении ранней сердечной дисфункции. Широко используемый в больницах и специализированных клиниках, он позволяет своевременно вмешаться. Наличие передовых устройств визуализации усиливает внедрение. Рекомендованное руководство использование обеспечивает последовательное внедрение. Многопрофильные программы мониторинга в онкологии усиливают доминирование. Доступность как для взрослого, так и для детского населения расширяет использование. Страховое покрытие повышает финансовую доступность для пациентов. Интеграция в рутинный кардиомониторинг поддерживает высокий доход. Эхокардиография способствует стратификации риска и корректировке терапии. Больницы проводят серийные эхокардиограммы для отслеживания прогрессирования кардиотоксичности. Сотрудничество со специалистами-кардиологами повышает диагностическую надежность. Клиническая подготовка обеспечивает стандартизированную визуализацию и интерпретацию.

Ожидается, что сегмент анализов крови на тропонин будет демонстрировать самый быстрый среднегодовой темп роста на уровне 8,9% в период с 2025 по 2032 год, что обусловлено необходимостью раннего выявления повреждения миокарда у онкологических пациентов. Рост внедрения мониторинга на основе биомаркеров способствует росту. Специализированные клиники и больницы используют тесты на тропонин для корректировки терапии. Рост клинических данных подчеркивает прогностическую ценность. Простота сбора образцов и быстрое выполнение исследований способствуют внедрению. Расширение лабораторной базы на развивающихся рынках ускоряет внедрение. Программы повышения осведомленности врачей улучшают проактивное тестирование. Интеграция с эхокардиографией и визуализацией повышает точность диагностики. Медицинское страхование расширяет доступ пациентов. Использование в сочетании с ЭКГ и MUGA повышает точность решений о лечении. Рост числа исследований и клинических испытаний способствует внедрению. Телемедицинские лаборатории предлагают возможности удаленного мониторинга. Рост числа случаев кардиотоксичности высокого риска стимулирует расширение сегмента.

- Лечение

На основе лечения рынок сегментирован на лекарственные препараты и другие. Сегмент лекарственных препаратов доминировал с долей выручки 52,3% в 2024 году благодаря широкому использованию кардиопротекторных препаратов, таких как бета-блокаторы, ингибиторы АПФ и дексразоксан. Больницы и специализированные клиники внедряют терапию на основе руководств. Высокий объем пациентов и требования к ведению хронических заболеваний поддерживают доминирование. Сочетание с поддерживающей терапией повышает эффективность. Многопрофильные программы усиливают внедрение. Наличие как пероральных, так и парентеральных форм повышает доступность. Страховое покрытие способствует ценовой доступности лечения. Клинические рекомендации поощряют последовательное использование. Внедрение как во взрослом, так и в детском возрасте укрепляет долю рынка. Новые исследования новых лекарственных средств поддерживают устойчивый рост. Больницы имеют в наличии стандартизированные схемы лечения. Программы обучения обеспечивают правильное назначение и мониторинг.

Ожидается, что сегмент «Другие» будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 7,8% в период с 2025 по 2032 год, что обусловлено альтернативными методами лечения, комбинированными вмешательствами и экспериментальными препаратами, находящимися в стадии клинической разработки. Специализированные клиники и исследовательские больницы внедряют эти новые возможности на ранних этапах. Расширение на развивающихся рынках способствует внедрению. Информационные кампании способствуют внедрению препарата врачами. Реальные данные подтверждают эффективность и безопасность. Стратегии раннего вмешательства стимулируют спрос на лечение. Интеграция с программами мультимодальной терапии усиливает рост. Телемедицина и удаленный мониторинг способствуют приверженности. Сотрудничество с фармацевтическими компаниями ускоряет доступность препаратов. Программы обучения пациентов повышают уровень внедрения. Новые клинические испытания расширяют доступность. Регуляторные разрешения на инновационные методы лечения способствуют расширению рынка.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на больницы, специализированные клиники, домашнюю медицинскую помощь и другие. Сегмент больниц доминировал с долей выручки 58,9% в 2024 году благодаря комплексной инфраструктуре, доступности специалистов и возможности лечения сложных случаев. Высокий объем пациентов и программы лечения на основе клинических рекомендаций усиливают доминирование. Интеграция диагностических, мониторинговых и терапевтических услуг способствует внедрению. Ведение пациентов с хроническими заболеваниями требует наличия больничной инфраструктуры. Страховое покрытие облегчает доступ пациентов. Междисциплинарное сотрудничество улучшает результаты. Инициативы по обучению и исследованиям повышают экспертизу. Больницы внедряют препараты как первой, так и второй линии. Государственная поддержка и программы НПО обеспечивают широкий охват. Сети направлений усиливают приток пациентов. Доступ к передовым диагностическим инструментам повышает точность лечения. Больничные аптеки поддерживают бесперебойные поставки лекарств.

Ожидается, что сегмент специализированных клиник будет демонстрировать самый быстрый среднегодовой темп роста в 9,3% в период с 2025 по 2032 год, что обусловлено целевой кардиологической помощью, персонализированными планами лечения и расширением сотрудничества онкологов и кардиологов. Внедрение специализированных программ мониторинга и раннего вмешательства поддерживает рост. Растет число клиник в Европе, Северной Америке и Азиатско-Тихоокеанском регионе. Телемедицина и интеграция домашнего мониторинга улучшают ведение пациентов. Осведомленность врачей и протоколы, основанные на клинических рекомендациях, стимулируют внедрение. Расширение развивающихся рынков способствует росту сегмента. Комбинированная терапия становится более доступной в специализированных центрах. Частное финансирование и государственно-частное партнерство способствуют развитию инфраструктуры. Участие в клинических испытаниях расширяет доступ к новым методам лечения. Многопрофильная экспертиза повышает доверие пациентов. Внедрение инновационных методов лечения увеличивает доход. Программы обучения пациентов повышают приверженность лечению и результаты.

- По каналу распространения

На основе канала сбыта рынок сегментируется на прямые торги, больничную аптеку, розничную аптеку, интернет-аптеку и другие. Сегмент больничной аптеки доминировал с долей выручки 54,6% в 2024 году благодаря прямой интеграции с программами лечения в больницах, доступности основных лекарств и соблюдению терапии на основе руководств. Больницы поддерживают непрерывные поставки для лечения случаев хронической и острой кардиотоксичности. Массовые закупки и государственные инициативы снижают затраты. Страховое покрытие обеспечивает доступ пациентов. Клинический мониторинг гарантирует надлежащее использование. Высокая пропускная способность пациентов увеличивает доход. Больницы предоставляют как взрослые, так и детские лекарственные формы. Сотрудничество с фармацевтическими компаниями укрепляет цепочки поставок. Многопрофильные команды оптимизируют доставку лекарств. Больницы принимают как программы медикаментозной, так и альтернативной терапии. Профессиональный персонал обеспечивает правильное выписывание и консультирование. Интеграция с электронными медицинскими картами поддерживает непрерывность лечения.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год, что обусловлено ростом популярности услуг электронной аптеки, телемедицинских консультаций и доставки лекарств на дом. Онлайн-каналы расширяют доступ к пациентам в отдаленных районах. Инициативы в области цифрового здравоохранения способствуют мониторингу и соблюдению режима лечения. Разрешения регулирующих органов на услуги электронной аптеки способствуют росту. Удобство и доступность ускоряют внедрение. Проникновение на развивающиеся рынки увеличивает базу пациентов. Платформы мобильных приложений улучшают процесс заказа и отслеживания. Сотрудничество с поставщиками логистических услуг обеспечивает своевременную доставку. Информационные кампании повышают узнаваемость и доверие. Экономически эффективный доступ к основным лекарственным средствам стимулирует внедрение. Наличие препаратов как первой, так и второй линии повышает удобство. Программы телефармации предоставляют консультации и рекомендации. Рост проникновения интернета способствует устойчивому росту сегмента.

Региональный анализ рынка лечения кардиотоксичности

- Северная Америка доминировала на рынке лечения кардиотоксичности, достигнув наибольшей доли выручки в 41,5% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, высокой осведомлённости пациентов и широкому внедрению передовых диагностических и терапевтических решений. Регион выигрывает от присутствия ведущих фармацевтических компаний и производителей медицинского оборудования, активно разрабатывающих новые методы и протоколы кардиопротекторной терапии.

- Больницы, специализированные клиники и онкологические центры в США и Канаде все чаще внедряют программы кардиоонкологии для мониторинга и управления сердечными рисками, вызванными терапией, что еще больше стимулирует рост рынка.

- Кроме того, значительные правительственные инициативы, направленные на раннюю диагностику, обучение пациентов и финансирование исследований сердечно-сосудистых осложнений, связанных с терапией раком, вносят значительный вклад в расширение рынка.

Обзор рынка лечения кардиотоксичности в США

Рынок лечения кардиотоксичности в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря росту осведомленности о сердечно-сосудистых рисках, связанных с терапией, доступности передовых кардиопротекторных методов лечения и внедрению стандартизированных протоколов мониторинга и лечения в больницах, специализированных клиниках и онкологических центрах. Активное внедрение в клиническую практику и исследовательские инициативы дополнительно ускоряют рост рынка.

Обзор европейского рынка лечения кардиотоксичности

Ожидается, что рынок лечения кардиотоксичности в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт роста заболеваемости раком, более широкого применения химиотерапии и таргетной терапии, а также повышения осведомлённости о мониторинге кардиотоксичности. Стратегии раннего выявления и профилактики приводят к более широкому внедрению кардиопротекторных методов лечения в больницах и специализированных клиниках.

Обзор рынка лечения кардиотоксичности в Великобритании

Ожидается, что рынок лечения кардиотоксичности в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать принятие рекомендаций по кардиоонкологии, повышение осведомленности о рисках сердечно-сосудистых заболеваний, связанных с химиотерапией, и рост инвестиций в диагностические и терапевтические учреждения. Повышенное внимание к безопасности пациентов и оптимизации лечения продолжает способствовать расширению рынка.

Обзор рынка лечения кардиотоксичности в Германии

Ожидается, что рынок лечения кардиотоксичности в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, хорошо зарекомендовавшим себя онкологическим центрам и инициативам, способствующим раннему выявлению и лечению кардиотоксичности. Активные исследования и разработки, а также растущее внедрение протоколов кардиопротекции, основанных на фактических данных, способствуют росту рынка.

Обзор рынка лечения кардиотоксичности в Азиатско-Тихоокеанском регионе

Рынок лечения кардиотоксичности в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря улучшению доступа к медицинской помощи, повышению осведомленности о кардиологических рисках, связанных с терапией, и увеличению инвестиций в онкологические и кардиологические учреждения в таких странах, как Китай, Индия и Австралия. Расширение инфраструктуры диагностики и мониторинга ускоряет внедрение этих методов в регионе.

Обзор рынка лечения кардиотоксичности в Японии

Рынок лечения кардиотоксичности в Японии набирает обороты благодаря росту заболеваемости раком, повышению осведомленности о кардиотоксичности, связанной с противораковой терапией, и развитой инфраструктуре здравоохранения. Больницы и специализированные клиники внедряют передовые стратегии кардиопротекции и протоколы мониторинга пациентов, способствуя росту рынка.

Обзор рынка лечения кардиотоксичности в Китае

На китайский рынок лечения кардиотоксичности пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением инфраструктуры здравоохранения и онкологии, увеличением числа больниц и специализированных клиник, повышением осведомленности о сердечных рисках, вызванных терапией, и растущими государственными инициативами по поддержке программ кардиоонкологии.

Доля рынка лечения кардиотоксичности

В отрасли лечения кардиотоксичности лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

• Novartis AG (Швейцария)

• Pfizer Inc. (США)

• Roche Holding AG (Швейцария)

• Johnson & Johnson и ее аффилированные лица (США)

• Bristol-Myers Squibb Company (США)

• AbbVie Inc. (США)

• Amgen Inc. (США)

• Bayer AG (Германия)

• Sanofi (Франция)

• GSK plc (Великобритания)

• Takeda Pharmaceutical Company Limited (Япония)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Merck & Co., Inc. (США)

• Daiichi Sankyo Company, Limited (Япония)

• Lundbeck A/S (Дания)

Последние разработки на мировом рынке лечения кардиотоксичности

- В апреле 2025 года Международное общество кардиоонкологии (ISCO) опубликовало обновлённые глобальные рекомендации по профилактике и лечению кардиотоксичности, связанной с противораковой терапией. В этих рекомендациях особое внимание уделяется раннему скринингу, разработке персонализированных планов лечения и интеграции кардиоонкологических бригад в протоколы лечения онкологических заболеваний. Цель обновлённых рекомендаций – стандартизировать практику в различных системах здравоохранения и улучшить результаты лечения пациентов.

- В августе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширенное применение гидрохлорида дексразоксана для профилактики кардиотоксичности, вызванной химиотерапией, у детей. Это одобрение было основано на данных клинических исследований, продемонстрировавших эффективность препарата в снижении частоты сердечной недостаточности у детей, получающих химиотерапию на основе антрациклинов.

- В ноябре 2024 года в рамках совместной исследовательской инициативы Национального института рака (NCI) и Американской кардиологической ассоциации (AHA) был запущен общенациональный регистр для отслеживания долгосрочных сердечно-сосудистых исходов у пациентов, перенесших рак. Целью регистра является сбор данных о частоте кардиотоксичности и их использование для разработки будущих рекомендаций по лечению.

- В феврале 2025 года Европейское общество кардиологов (ESC) опубликовало позиционный документ о роли искусственного интеллекта (ИИ) в скрининге кардиотоксичности. В документе подчёркивается потенциал алгоритмов ИИ для улучшения раннего выявления сердечной дисфункции у онкологических пациентов, что приводит к своевременному вмешательству и улучшению прогноза.

- В июле 2023 года в многонациональном исследовании, опубликованном в журнале Journal of Clinical Oncology, сообщалось об успешном применении новой панели биомаркеров для раннего выявления кардиотоксичности у пациентов с раком молочной железы, получающих терапию трастузумабом. Результаты исследования свидетельствуют о том, что эта панель биомаркеров позволяет выявлять пациентов из группы риска до появления клинических симптомов, что позволяет разрабатывать превентивные стратегии кардиопротекции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 МОДЕЛИРОВАНИЕ НА ОСНОВЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ: ОБЗОР ИССЛЕДОВАНИЙ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ 5 СИЛ ПОРТЕРА

6 ЭПИДЕМИОЛОГИЯ

7 ОТРАСЛЕВЫХ ИНДЕКСОВ

8 НОРМАТИВНАЯ БАЗА

9. Анализ трубопровода

9.1 КАНДИДАТЫ ФАЗЫ III

9.2 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

9.3 КАНДИДАТЫ НА ЭТАП I

9.4 ДРУГОЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

10 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ, ПО ПРИЧИНАМ

10.1 ОБЗОР

10.2 КАРДИОТОКСИЧНОСТЬ, ВЫЗВАННАЯ ХИМИОТЕРАПИЕЙ

10.2.1 АНТРАЦИКЛИНЫ

10.2.2 НЕАНТРАЦИКЛИНЫ

10.3 КАРДИОТОКСИЧНОСТЬ, НЕ СВЯЗАННАЯ С ХИМИОТЕРАПИЕЙ

11 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ, ПО ТИПУ

11.1 ОБЗОР

11.2 ДИАГНОЗ

11.2.1 ДИАГНОСТИКА IN VIVO

11.2.1.1. ЭЛЕКТРОКАРДИОГРАММА

11.2.1.2. ЭХОКАРДИОГРАММА

11.2.1.3. БИОПСИЯ СЕРДЦА

11.2.1.4. СКАНИРОВАНИЕ С МНОГОСИГНАЛЬНЫМ ПОЛУЧЕНИЕМ (MUGA)

11.2.1.5. ДРУГИЕ

11.2.2 ДИАГНОСТИКА IN VITRO

11.2.2.1.ИНСТРУМЕНТЫ

11.2.2.2. АНАЛИЗЫ И РЕАГЕНТЫ

11.2.2.2.1. Анализы HERG

11.2.2.2.2. Анализы удлинения интервала QT

11.2.2.2.3. Анализ переходного уровня кальция

11.2.2.2.4. КОМПЛЕКСНЫЙ АНАЛИЗ ПРОАРИТМИИ IN VITRO (CIPA)

11.2.2.2.5. СЕРДЕЧНЫЙ БИОМАРКЕР

11.2.2.2.5.1 ТРОПИНИН I и T

11.2.2.2.5.2 НАТРИЙУРЕТИЧЕСКИЙ ПЕПТИД B-ТИПА (BNP)

11.2.2.2.6. ДРУГИЕ

11.2.2.3. ДРУГИЕ

11.3 ЛЕЧЕНИЕ

11.3.1 ДЕКСРАЗОКСАНА ГИДРОХЛОРИД

11.3.2 ИНГИБИТОРЫ АПФ

11.3.2.1. БЕНАЗЕПРИЛ

11.3.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.2.1.2. ОБЪЕМ РЫНКА (SU)

11.3.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.2.2. КАПТОПРИЛ

11.3.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.2.2.2. ОБЪЕМ РЫНКА (SU)

11.3.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.2.3. ЭНАЛАПРИЛ

11.3.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.2.3.2. ОБЪЕМ РЫНКА (SU)

11.3.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.2.4. ЛИЗИНОПРИЛ

11.3.2.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.2.4.2. ОБЪЕМ РЫНКА (SU)

11.3.2.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.2.5. ДРУГИЕ

11.3.3 Антагонисты рецепторов ангиотензина II (БРА)

11.3.3.1. КАНДЕСАРТАН ЦИЛЕКСЕТИЛ

11.3.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.3.1.2. ОБЪЕМ РЫНКА (SU)

11.3.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.3.2. Эпросартана мезилат

11.3.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.3.2.2. ОБЪЕМ РЫНКА (SU)

11.3.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.3.3. ИРБЕСАРТАН

11.3.3.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.3.3.2. ОБЪЕМ РЫНКА (SU)

11.3.3.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.3.4. ЛОЗАРТАН

11.3.3.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.3.4.2. ОБЪЕМ РЫНКА (SU)

11.3.3.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.3.5. ДРУГИЕ

11.3.4 БЕТА-БЛОКАТОРЫ

11.3.4.1. АЦЕБУТОЛОЛ

11.3.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.4.1.2. ОБЪЕМ РЫНКА (SU)

11.3.4.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.4.2. БИСОПРОЛОЛ

11.3.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.4.2.2. ОБЪЕМ РЫНКА (SU)

11.3.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.4.3. КАРВЕДИЛОЛ

11.3.4.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.4.3.2. ОБЪЕМ РЫНКА (SU)

11.3.4.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.4.4. МЕТОПРОЛОЛ

11.3.4.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.4.4.2. ОБЪЕМ РЫНКА (SU)

11.3.4.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.4.5. ДРУГИЕ

11.3.5 БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ

11.3.5.1. АМЛОДИПИН

11.3.5.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.5.1.2. ОБЪЕМ РЫНКА (SU)

11.3.5.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.5.2. ФЕЛОДИПИН

11.3.5.3. НИКАРДИПИН

11.3.5.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.5.3.2. ОБЪЕМ РЫНКА (SU)

11.3.5.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.5.4. НИФЕДИПИН

11.3.5.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.5.4.2. ОБЪЕМ РЫНКА (SU)

11.3.5.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.5.5. ВЕРАПАМИЛ

11.3.5.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.5.5.2. ОБЪЕМ РЫНКА (SU)

11.3.5.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.5.6. ДРУГИЕ

11.3.6 МОЧЕОПРЕПАРАТЫ

11.3.6.1. АМИЛОРИД

11.3.6.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.6.1.2. ОБЪЕМ РЫНКА (SU)

11.3.6.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.6.2. БУМЕТАНИД

11.3.6.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.6.2.2. ОБЪЕМ РЫНКА (SU)

11.3.6.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.6.3. ФУРОСЕМИД

11.3.6.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.6.3.2. ОБЪЕМ РЫНКА (SU)

11.3.6.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.6.4. ДРУГИЕ

11.3.7 ДРУГИЕ

12 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ, ПО ЭТАПАМ

12.1 ОБЗОР

12.2 ОСТРАЯ КАРДИОТОКСИЧНОСТЬ

12.2.1 ИЗМЕНЕНИЯ ЭКГ

12.2.2 АРИТМИИ

12.3 ПОДОСТРАЯ КАРДИОТОКСИЧНОСТЬ

12.3.1 ПЕРИКАРДИТ

12.3.2 МИОКАРДИТ

12.4 ХРОНИЧЕСКАЯ КАРДИОТОКСИЧНОСТЬ

12.4.1 СОКРАТИТЕЛЬНАЯ ДИСФУНКЦИЯ

12.4.2 СЕРДЕЧНАЯ НЕДОСТАТОЧНОСТЬ

13 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ ПО ПУТИ ВВЕДЕНИЯ

13.1 ОБЗОР

13.2 УСТНЫЙ

13.2.1 ТАБЛЕТКИ

13.2.2 КАПСУЛЫ

13.2.3 ДРУГИЕ

13.3 ПАРЕНТЕРАЛЬНО

13.3.1 Внутривенно

13.3.2 ПОДКОЖНЫЙ

13.3.3 ДРУГИЕ

13.4 ДРУГИЕ

14 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ ПО ВОЗРАСТНЫМ ГРУППАМ

14.1 ОБЗОР

14.2 ПЕДИАТРИЯ

14.3 ВЗРОСЛЫЕ

15 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

15.1 ОБЗОР

15.2 БОЛЬНИЦЫ

15.3 КЛИНИКИ

15.4 УХОД НА ДОМУ

15.5 ДРУГИЕ

16 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

16.1 ОБЗОР

16.2 ПРЯМОЙ ТЕНДЕР

16.3 АПТЕКИ

16.4 ДРУГИЕ

17 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ, ОБЗОР КОМПАНИЙ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ, ПО ГЕОГРАФИИ

18.1 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

18.1.1 СЕВЕРНАЯ АМЕРИКА

18.1.1.1. США

18.1.1.2.КАНАДА

18.1.1.3.МЕКСИКА

18.1.2 ЕВРОПА

18.1.2.1. ГЕРМАНИЯ

18.1.2.2.ФРАНЦИЯ

18.1.2.3.Великобритания

18.1.2.4. ВЕНГРИЯ

18.1.2.5. ЛИТВА

18.1.2.6.АВСТРИЯ

18.1.2.7.ИРЛАНДИЯ

18.1.2.8.НОРВЕГИЯ

18.1.2.9.ПОЛЬША

18.1.2.10.ИТАЛИЯ

18.1.2.11.ИСПАНИЯ

18.1.2.12.РОССИЯ

18.1.2.13. ТУРЦИЯ

18.1.2.14. НИДЕРЛАНДЫ

18.1.2.15. ШВЕЙЦАРИЯ

18.1.2.16. ОСТАЛЬНАЯ ЕВРОПА

18.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.1.3.1. ЯПОНИЯ

18.1.3.2.КИТАЙ

18.1.3.3. ЮЖНАЯ КОРЕЯ

18.1.3.4.ИНДИЯ

18.1.3.5. АВСТРАЛИЯ

18.1.3.6. СИНГАПУР

18.1.3.7.ТАИЛАНД

18.1.3.8. МАЛАЙЗИЯ

18.1.3.9. ИНДОНЕЗИЯ

18.1.3.10. ФИЛИППИНЫ

18.1.3.11. ВЬЕТНАМ

18.1.3.12. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

18.1.4 ЮЖНАЯ АМЕРИКА

18.1.4.1. БРАЗИЛИЯ

18.1.4.2. АРГЕНТИНА

18.1.4.3. ПЕРУ

18.1.4.4 ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

18.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

18.1.5.1. ЮЖНАЯ АФРИКА

18.1.5.2. САУДОВСКАЯ АРАВИЯ

18.1.5.3. ОАЭ

18.1.5.4.ЕГИПЕТ

18.1.5.5. КУВЕЙТ

18.1.5.6.ИЗРАИЛЬ

18.1.5.7. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

18.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

19 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

20 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ КАРДИОТОКСИЧНОСТИ, ПРОФИЛЬ КОМПАНИИ

20.1 ДИАГНОЗ

20.1.1 ТВОРЧЕСКИЙ БИОМАТРИЦА

20.1.1.1 ОБЗОР КОМПАНИИ

20.1.1.2. АНАЛИЗ ДОХОДОВ

20.1.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.1.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.1.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.2 МОЛЕКУЛЯРНЫЕ УСТРОЙСТВА, ООО.

20.1.2.1 ОБЗОР КОМПАНИИ

20.1.2.2. АНАЛИЗ ДОХОДОВ

20.1.2.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.2.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.2.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.3 МЕРК КГАА

20.1.3.1 ОБЗОР КОМПАНИИ

20.1.3.2. АНАЛИЗ ДОХОДОВ

20.1.3.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.3.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.3.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.4 AGILENT TECHNOLOGIES, INC.

20.1.4.1. ОБЗОР КОМПАНИИ

20.1.4.2. АНАЛИЗ ДОХОДОВ

20.1.4.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.4.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.4.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.5 HAMAMATSU PHOTONICS KK

20.1.5.1. ОБЗОР КОМПАНИИ

20.1.5.2. АНАЛИЗ ДОХОДОВ

20.1.5.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.5.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.5.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.6 ТВОРЧЕСКИЕ БИОЛАБОРАТОРИИ.

20.1.6.1. ОБЗОР КОМПАНИИ

20.1.6.2. АНАЛИЗ ДОХОДОВ

20.1.6.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.6.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.6.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.7 ПРОДУКЦИЯ EUROFINS DISCOVERX.

20.1.7.1 ОБЗОР КОМПАНИИ

20.1.7.2. АНАЛИЗ ДОХОДОВ

20.1.7.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.7.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.7.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.8 ТВОРЧЕСКАЯ ДИАГНОСТИКА

20.1.8.1. ОБЗОР КОМПАНИИ

20.1.8.2. АНАЛИЗ ДОХОДОВ

20.1.8.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.8.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.8.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.9 ДИАГНОСТИКА ЖИЗНИ

20.1.9.1. ОБЗОР КОМПАНИИ

20.1.9.2. АНАЛИЗ ДОХОДОВ

20.1.9.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.9.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.9.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.1.10 HYTEST LTD.

20.1.10.1. ОБЗОР КОМПАНИИ

20.1.10.2. АНАЛИЗ ДОХОДОВ

20.1.10.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.10.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.1.10.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2 ТЕРАПЕВТИКА

20.2.1 ПФАЙЗЕР ИНК.

20.2.1.1 ОБЗОР КОМПАНИИ

20.2.1.2. АНАЛИЗ ДОХОДОВ

20.2.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.1.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.1.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.2 Хикма Фармасьютикалс ПЛС

20.2.2.1. ОБЗОР КОМПАНИИ

20.2.2.2. АНАЛИЗ ДОХОДОВ

20.2.2.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.2.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.2.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.3 ООО «АУРОМЕДИКС ФАРМА» ООО «ФАРМА»

20.2.3.1. ОБЗОР КОМПАНИИ

20.2.3.2. АНАЛИЗ ДОХОДОВ

20.2.3.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.3.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.3.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.4 АСТРАЗЕНЕКА

20.2.4.1. ОБЗОР КОМПАНИИ

20.2.4.2. АНАЛИЗ ДОХОДОВ

20.2.4.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.4.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.4.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.5 Бристоль-Майерс Сквибб

20.2.5.1. ОБЗОР КОМПАНИИ

20.2.5.2. АНАЛИЗ ДОХОДОВ

20.2.5.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.5.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.5.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.6 НОВАРТИС АГ

20.2.6.1. ОБЗОР КОМПАНИИ

20.2.6.2. АНАЛИЗ ДОХОДОВ

20.2.6.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.6.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.6.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.7 Санофи

20.2.7.1. ОБЗОР КОМПАНИИ

20.2.7.2. АНАЛИЗ ДОХОДОВ

20.2.7.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.7.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.7.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.8 БАЙЕР АГ

20.2.8.1. ОБЗОР КОМПАНИИ

20.2.8.2. АНАЛИЗ ДОХОДОВ

20.2.8.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.8.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.8.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.9 ALLERGAN (ЧАСТЬ ABBVIE INC.)

20.2.9.1. ОБЗОР КОМПАНИИ

20.2.9.2. АНАЛИЗ ДОХОДОВ

20.2.9.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.9.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.9.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.10 TEVA PHARMACEUTICAL INDUSTRIES LTD.

20.2.10.1. ОБЗОР КОМПАНИИ

20.2.10.2. АНАЛИЗ ДОХОДОВ

20.2.10.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.10.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.10.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.11 МЕРК и КО.

20.2.11.1. ОБЗОР КОМПАНИИ

20.2.11.2. АНАЛИЗ ДОХОДОВ

20.2.11.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.11.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.11.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.12 UCB, INC.

20.2.12.1. ОБЗОР КОМПАНИИ

20.2.12.2. АНАЛИЗ ДОХОДОВ

20.2.12.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.12.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.12.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.13 ВИАТРИС ИНК.

20.2.13.1. ОБЗОР КОМПАНИИ

20.2.13.2. АНАЛИЗ ДОХОДОВ

20.2.13.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.13.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.13.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.14 Ф. ХОФФМАНН-ЛА РОШ ЛТД

20.2.14.1. ОБЗОР КОМПАНИИ

20.2.14.2. АНАЛИЗ ДОХОДОВ

20.2.14.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.14.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.14.5. ПОСЛЕДНИЕ СОБЫТИЯ

20.2.15 ЭЛИ ЛИЛЛИ И КОМПАНИЯ

20.2.15.1. ОБЗОР КОМПАНИИ

20.2.15.2. АНАЛИЗ ДОХОДОВ

20.2.15.3. ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.15.4. ПОРТФЕЛЬ ПРОДУКТОВ

20.2.15.5. ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 ЗАКЛЮЧЕНИЕ

23 АНКЕТА

24 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.