Global Care Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

163.56 Million

USD

321.16 Million

2024

2032

USD

163.56 Million

USD

321.16 Million

2024

2032

| 2025 –2032 | |

| USD 163.56 Million | |

| USD 321.16 Million | |

| % | |

|

Сегментация мирового рынка услуг по уходу по компонентам (программное обеспечение и услуги), способу предоставления услуг (локально и в облаке), области применения (управление заболеваниями, управление случаями, управление использованием ресурсов и другие), конечному использованию (плательщики, поставщики и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка услуг по уходу

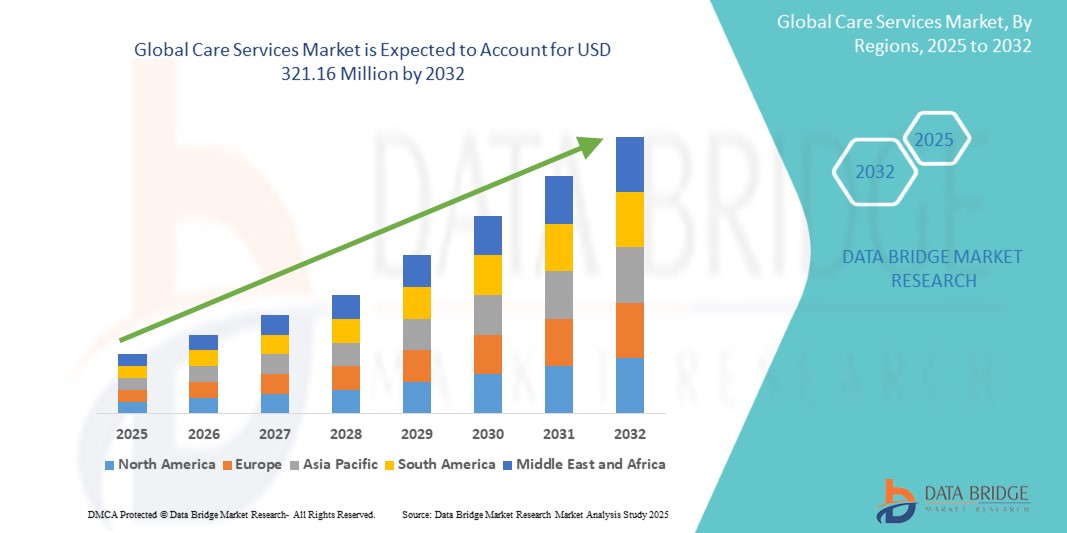

- Мировой рынок услуг по уходу в 2024 году оценивался в 163,56 млн долларов США и, как ожидается, достигнет 321,16 млн долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 8,80%, в первую очередь за счет таких факторов, как старение населения мира и технологический прогресс.

- Этот рост обусловлен растущим спросом на уход за пожилыми людьми, особенно на услуги по уходу на дому и сестринские услуги, а также такими инновациями, как телемедицина и технологии удаленного мониторинга.

Анализ рынка услуг по уходу

- Глобальный рынок услуг по уходу охватывает широкий спектр медицинских услуг, включая уход на дому, уход за пожилыми людьми, паллиативную помощь и реабилитацию. Эти услуги необходимы для лечения хронических заболеваний, восстановления после хирургических операций и удовлетворения долгосрочных потребностей в здравоохранении.

- Спрос на услуги здравоохранения обусловлен, прежде всего, старением населения, ростом распространенности хронических заболеваний и переходом к моделям здравоохранения, основанным на ценностях. Правительства и организации здравоохранения во всем мире уделяют особое внимание расширению услуг здравоохранения, чтобы сократить число повторных госпитализаций и улучшить результаты лечения пациентов.

- Регион Северной Америки лидирует по темпам роста рынка услуг по уходу, чему способствуют сильная политика в области здравоохранения, страховое покрытие и растущая популярность услуг по уходу на дому.

- Например, в США рынок услуг по уходу на дому значительно расширился благодаря возмещению расходов по программе Medicare и частному страхованию, что позволило большему числу пациентов получать помощь вне стен больниц.

- Во всем мире услуги по уходу на дому входят в число самых быстрорастущих сегментов рынка услуг по уходу, чему способствуют достижения в области телемедицины, удаленного мониторинга и технологий поддержки лиц, осуществляющих уход. Эти инновации повышают доступность, финансовую доступность и эффективность предоставления медицинских услуг.

Отчет о сфере охвата и сегментации рынка услуг по уходу

|

Атрибуты |

Ключевые аспекты рынка услуг по уходу |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка услуг по уходу

«Расширенное внедрение телемедицины и технологий удаленного мониторинга»

- Одной из заметных тенденций на мировом рынке услуг здравоохранения является растущее внедрение технологий телемедицины и удаленного мониторинга.

- Эти достижения повышают доступность и эффективность услуг по уходу, позволяя поставщикам медицинских услуг удаленно наблюдать за пациентами и проводить консультации через цифровые платформы.

- Например, телемедицина позволяет пациентам получать медицинскую консультацию и лечение, не выходя из дома, что снижает необходимость в физических визитах и повышает удобство.

- Технологии удаленного мониторинга позволяют непрерывно отслеживать показатели здоровья пациентов, такие как частота сердечных сокращений, артериальное давление и уровень глюкозы, что имеет решающее значение для лечения хронических заболеваний.

- Эта тенденция кардинально меняет способ проведения офтальмологических операций, улучшает результаты лечения пациентов и увеличивает спрос на технологически продвинутые микроскопы на рынке. Эта тенденция кардинально меняет подход к предоставлению услуг по уходу, улучшает результаты лечения пациентов и увеличивает спрос на инновационные цифровые решения на рынке.

Динамика рынка услуг по уходу

Водитель

« Растущая потребность в связи со старением населения и распространением хронических заболеваний »

- Рост численности пожилого населения во всем мире является существенным фактором, обуславливающим спрос на услуги по уходу, включая уход на дому, вспомогательное проживание, сестринский уход и паллиативную помощь.

- Благодаря достижениям в области здравоохранения, увеличивающим продолжительность жизни, все большему числу людей требуется долгосрочный уход и специализированная медицинская помощь, что приводит к расширению сектора услуг по уходу.

- Хронические заболевания, такие как болезнь Альцгеймера, Паркинсона, сердечно-сосудистые заболевания и диабет, становятся все более распространенными, требуя постоянного медицинского и немедицинского ухода, тем самым увеличивая спрос на профессиональные услуги по уходу.

- Технологические достижения в предоставлении медицинских услуг, такие как телемедицина, удаленный мониторинг и управление уходом с помощью искусственного интеллекта, еще больше повышают качество и доступность услуг по уходу.

- Нехватка квалифицированных сиделок и медсестер во многих регионах привела к увеличению инвестиций в программы обучения и набор персонала для удовлетворения растущего спроса на профессиональные услуги по уходу.

Например,

- В июле 2022 года , согласно статье, опубликованной Национальным центром биотехнологической информации (NCBI) , доля пожилого населения стремительно растёт, и, по прогнозам, к 2050 году люди в возрасте 65 лет и старше будут составлять 16% населения мира . Этот демографический сдвиг подчёркивает растущую потребность в услугах по уходу за пожилыми людьми, включая уход на дому и в учреждениях, что способствует расширению рынка.

- В декабре 2021 года в статье NCBI сообщалось, что в таких странах, как США, Япония и Германия, ожидается, что к 2050 году число людей в возрасте 80 лет и старше удвоится , что значительно увеличит потребность в медицинской помощи и долгосрочном уходе. Эта тенденция является ключевым фактором развития мирового рынка услуг по уходу, подчёркивая необходимость в устойчивых решениях для стареющего населения.

- Поскольку стареющее население и распространенность хронических заболеваний продолжают расти, ожидается, что спрос на комплексные услуги по уходу, включая уход на дому, дома престарелых и программы помощи пожилым людям, будет испытывать значительный рост.

Возможность

« Революция в услугах по уходу за больными с интеграцией искусственного интеллекта »

- Решения на основе искусственного интеллекта на рынке услуг по уходу преобразуют уход за пациентами, повышая эффективность и улучшая персонализированное предоставление медицинских услуг. Аналитика на основе искусственного интеллекта позволяет прогнозировать ухудшение состояния пациентов, оптимизировать планы ухода и помогать лицам, осуществляющим уход, оказывать более качественную и адресную поддержку.

- Виртуальные помощники и чат-боты на базе искусственного интеллекта все чаще используются в учреждениях по уходу за пожилыми людьми и домашнем медицинском обслуживании для наблюдения за пациентами, напоминания им о приеме лекарств и предоставления мгновенных медицинских рекомендаций.

- Прогностическая аналитика на основе искусственного интеллекта может помочь поставщикам медицинских услуг предвидеть ухудшение здоровья у пожилых пациентов, обеспечивая раннее вмешательство, которое улучшает долгосрочные результаты лечения.

- Роботы-сиделки на базе искусственного интеллекта и интеллектуальные системы мониторинга повышают мобильность пациентов, обеспечивают безопасность и снижают нагрузку на людей, осуществляющих уход, что приводит к повышению качества ухода.

- Интеграция ИИ в электронные медицинские карты (ЭМК) и удаленный мониторинг пациентов (УДП) позволяет проводить анализ данных в режиме реального времени, обеспечивая своевременное принятие медицинских решений и сокращая количество повторных госпитализаций.

Например,

- Согласно статье, опубликованной в журнале JMA Journal в январе 2025 года, прогностические модели на основе ИИ продемонстрировали способность оценивать данные о состоянии здоровья пациентов в режиме реального времени, позволяя поставщикам медицинских услуг прогнозировать ухудшение состояния здоровья пожилых пациентов и предотвращать госпитализации. Использование ИИ в сфере ухода за пациентами революционизирует лечение хронических заболеваний, позволяя проводить проактивные вмешательства.

- В ноябре 2023 года , согласно статье, опубликованной в Национальной медицинской библиотеке , было показано, что виртуальные помощники на базе искусственного интеллекта улучшают уход за пожилыми людьми, напоминая о необходимости лекарств, отслеживая показатели жизнедеятельности и выявляя чрезвычайные ситуации, такие как падения. Эти системы улучшили время реагирования и снизили риски для здоровья пожилых людей, получающих уход на дому.

- Внедрение искусственного интеллекта на рынке услуг по уходу способствует улучшению результатов лечения пациентов, повышению эффективности работы и снижению нагрузки на лиц, осуществляющих уход . Используя предиктивную аналитику на базе искусственного интеллекта, роботизированную помощь и интеллектуальные инструменты мониторинга, поставщики услуг могут предоставлять более эффективную, персонализированную и проактивную помощь, в конечном итоге повышая качество жизни пожилых людей и людей с хроническими заболеваниями.

Сдержанность/Вызов

«Высокие затраты на обслуживание препятствуют доступу к рынку»

- Высокая стоимость услуг по уходу представляет собой серьезную проблему для расширения рынка, особенно влияя на доступность услуг для лиц и семей с низким доходом.

- Услуги долгосрочного ухода, включая дома престарелых, дома престарелых с уходом и уход на дому, требуют значительных финансовых вложений, что делает их недоступными для многих людей без адекватной страховки или государственной поддержки.

- Рост расходов на квалифицированный сестринский уход, услуги помощников по уходу на дому и специализированные медицинские услуги еще больше увеличивает финансовое бремя как для пациентов, так и для лиц, осуществляющих уход, ограничивая широкое распространение услуг профессионального ухода.

- Многие пожилые люди полагаются на фиксированный доход, что затрудняет возможность получения качественного ухода без существенной финансовой помощи, что приводит к неравенству в доступе к основным услугам.

Например,

- Согласно статье, опубликованной Всемирной организацией здравоохранения (ВОЗ) в ноябре 2024 года , одной из основных проблем, связанных с ростом стоимости услуг по уходу, является его потенциальное влияние на доступность и финансовую доступность . Финансовое бремя, связанное с услугами долгосрочного ухода, особенно в частных учреждениях, часто лишает людей с низким доходом возможности получать адекватную помощь , тем самым усугубляя неравенство в здравоохранении.

- Следовательно, подобные финансовые барьеры способствуют неравенству в доступности и качестве медицинской помощи, особенно в малообеспеченных сообществах. Высокая стоимость услуг здравоохранения сдерживает рост рынка , ограничивая доступ к необходимой медицинской помощи для стареющего населения и людей с хроническими заболеваниями.

Объем рынка услуг по уходу

Рынок сегментирован по компонентам, модели поставки, области применения и конечному использованию.

|

Сегментация |

Подсегментация |

|

По компонентам |

|

|

По способу доставки |

|

|

По применению |

|

|

По конечному использованию |

|

Региональный анализ рынка услуг по уходу

«Северная Америка — доминирующий регион на рынке услуг по уходу»

- Северная Америка лидирует на мировом рынке услуг по уходу, чему способствуют хорошо развитая система здравоохранения, рост старения населения и высокий спрос на услуги долгосрочного и домашнего ухода.

- США занимают значительную долю рынка благодаря растущему количеству пожилого населения, росту распространенности хронических заболеваний и увеличению государственной поддержки программ по уходу за пожилыми людьми и инвалидами.

- Благоприятная политика возмещения расходов и надежное страховое покрытие для услуг долгосрочного ухода дополнительно способствуют росту рынка, позволяя большему количеству людей получить доступ к профессиональной помощи.

- Присутствие ключевых игроков отрасли, а также постоянные инвестиции в инфраструктуру здравоохранения и технологические достижения, такие как системы мониторинга на основе искусственного интеллекта и решения для телемедицины , способствуют расширению рынка.

- Кроме того, растущее использование индивидуальных и домашних решений по уходу , в сочетании с предпочтением старения на месте, стимулирует рост услуг по уходу на дому по всему региону.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зафиксированы самые высокие темпы роста»

- Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самый высокий рост рынка услуг по уходу, что обусловлено быстрым расширением инфраструктуры здравоохранения, повышением осведомленности о лечении пожилых людей и хронических заболеваний, а также ростом спроса на услуги долгосрочного ухода.

- Такие страны, как Китай, Индия и Япония, становятся значимыми рынками из-за стареющего населения, которое становится более уязвимым к состояниям, требующим постоянного ухода и поддержки, таким как деменция, сердечно-сосудистые заболевания и проблемы с мобильностью.

- Япония продолжает лидировать во внедрении передовых технологий ухода, включая роботизированных сиделок и системы мониторинга на базе искусственного интеллекта, для поддержки ухода за пожилыми людьми и улучшения результатов лечения пациентов.

- В Китае и Индии растущий спрос на услуги по уходу за пожилыми людьми поддерживается как государственными инициативами, так и инвестициями частного сектора. Расширение сети медицинских учреждений и повышение доступности услуг по уходу способствуют росту рынка в этих странах.

Доля рынка услуг по уходу

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены: описание компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- ExlService Holdings, Inc. (США)

- Casenet, LLC (США)

- Medecision (США)

- ZeOmega (США)

- Cognizant (США)

- Oracle (США)

- Allscripts Healthcare, LLC (США)

- Tata Consultancy Services Limited (Индия)

- Конинклийке Philips NV (Нидерланды)

- Axispoint, Inc. (США)

- McKesson Corporation (США)

- i2i Systems (США)

- Корпорация Epic Systems (США)

- Корпорация IBM (США)

- Health Catalyst (США)

- Pegasystems Inc. (США)

- A&D Company Limited (Япония)

Последние события на мировом рынке услуг по уходу

- В июле 2024 года компания Genesis HealthCare, Inc., один из крупнейших поставщиков услуг по оказанию помощи после острых состояний в стране, объявила, что три её филиала были удостоены Серебряной премии 2024 года за приверженность качеству от Американской ассоциации здравоохранения и Национального центра помощи пожилым людям (AHCA/NCAL). Эта награда отмечает их стремление улучшить жизнь пациентов посредством качественного ухода . Серебряная награда — вторая из трёх наград, присуждаемых в рамках Национальной программы премий за качество AHCA/NCAL, которая отмечает организации, соответствующие всё более строгим стандартам деятельности для улучшения жизни пациентов и персонала в учреждениях длительного ухода и домах престарелых.

- В январе 2024 года компания McKesson приобрела Compile — платформу медицинских данных, интегрирующую данные из всей системы здравоохранения США. Ожидается, что это приобретение поможет McKesson в коммерциализации данных и предоставлении ценной аналитической информации своим клиентам из биофармацевтической отрасли.

- В сентябре 2024 года компания Baxter International Inc. представила на Североамериканской конференции по муковисцидозу свою систему очистки дыхательных путей нового поколения Vest Advanced Pulmonary Experience (APX). Система APX , разработанная для взрослых и детей с хроническими заболеваниями легких, использует надежную технологию вентиляции, обеспечивая при этом повышенный комфорт и учитывая отзывы врачей и пациентов.

- В 2024 году компания Health Catalyst объявила о приобретении Lumeon — компании, работающей в сфере цифрового здравоохранения и помогающей организациям-поставщикам услуг улучшить координацию медицинской помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА УСЛУГ ПО УХОДУ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ГЛОБАЛЬНОГО ОБЪЕМА ПРЕПАРАТОВ НА ОСНОВЕ НУКЛЕИНОВЫХ КИСЛОТ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ Пестеля

4.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5 ОТРАСЛЕВЫХ ИНДЕКСОВ

5.1 ПАТЕНТНЫЙ АНАЛИЗ

5.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

5.1.2 НОМЕР USPTO

5.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

5.1.4 ЭПИО-НОМЕР

5.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

5.1.6 Патентные формулы

5.1.7 ПАТЕНТНЫЕ ССЫЛКИ

5.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

5.1.9 ПАТЕНТНОЕ ДЕЛО

5.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

5.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

5.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

5.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

5.8 ДРУГИЕ ФОТОГРАФИИ KOL

6 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

6.1 ЛИЦЕНЗИРОВАНИЕ

6.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

7 НОРМАТИВНАЯ БАЗА

7.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

7.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

7.3 ПУТИ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ

7.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

7.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8 ОБЗОР РЫНКА

8.1 ВОДИТЕЛИ

8.2 ОГРАНИЧЕНИЯ

8.3 ВОЗМОЖНОСТИ

8.4 ПРОБЛЕМЫ

9 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ, ПО КОМПОНЕНТАМ

9.1 ОБЗОР

9.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

9.2.1 ПО ТИПУ

9.2.1.1. ПЛАТФОРМЫ УПРАВЛЕНИЯ УХОДОМ

9.2.1.2. РЕШЕНИЯ ПО ВЗАИМОДЕЙСТВИЮ С ПАЦИЕНТАМИ

9.2.1.3. ИНСТРУМЕНТЫ АНАЛИТИКИ И ОТЧЕТНОСТИ

9.2.1.4. ИНСТРУМЕНТЫ АВТОМАТИЗАЦИИ РАБОЧЕГО ПРОЦЕССА

9.2.1.5. ДРУГИЕ

9.2.2 ПО РЕЖИМУ

9.2.2.1. ИНТЕГРИРОВАННЫЙ

9.2.2.2. АВТОНОМНЫЙ

9.2.3 ПО ОПЕРАЦИОННОЙ СИСТЕМЕ

9.2.3.1. АНДРОИД

9.2.3.2. ОКНА

9.2.3.3. iOS

9.2.3.4. ДРУГИЕ

9.3 УСЛУГИ

9.3.1 КОНСУЛЬТАЦИИ И ОБУЧЕНИЕ

9.3.2 УСЛУГИ ПО РЕАЛИЗАЦИИ

9.3.3 ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9.3.4 УПРАВЛЯЕМЫЕ УСЛУГИ

9.3.5 ДРУГИЕ

10 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ ПО СПОСОБУ ПРЕДОСТАВЛЕНИЯ

10.1 ОБЗОР

10.2 ЛОКАЛЬНОЕ РАЗМЕЩЕНИЕ

10.3 ОБЛАЧНЫЕ

10.3.1 ПУБЛИЧНОЕ ОБЛАКО

10.3.2 ЧАСТНОЕ ОБЛАКО

10.3.3 ГИБРИДНОЕ ОБЛАКО

10.4 ДРУГИЕ

11 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ, ПО ПРИЛОЖЕНИЮ

11.1 ОБЗОР

11.2 ЛЕЧЕНИЕ ЗАБОЛЕВАНИЙ

11.2.1 ЛЕЧЕНИЕ ХРОНИЧЕСКИХ ЗАБОЛЕВАНИЙ

11.2.1.1. ПРОГРАММЫ ЛЕЧЕНИЯ ДИАБЕТА

11.2.1.1.1. ОПТИМИЗАЦИЯ ИНСУЛИНОТЕРАПИИ

11.2.1.1.2. ОБУЧЕНИЕ НЕПРЕРЫВНОМУ МОНИТОРИНГУ ГЛЮКОЗЫ (НМГ)

11.2.1.1.3. ДИАБЕТИЧЕСКАЯ ДИЕТА И КОНСУЛЬТАЦИИ ПО ПИТАНИЮ

11.2.1.1.4. ДРУГИЕ

11.2.1.2. ИНИЦИАТИВЫ ПО КОНТРОЛЮ ГИПЕРТОНИИ

11.2.1.2.1. ПОДДЕРЖКА ПРИВЕРЖЕННОСТИ ПРИЕМУ ЛЕКАРСТВ

11.2.1.2.2. СЕМИНАРЫ ПО МОНИТОРИНГУ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

11.2.1.2.3. ОБРАЗОВАНИЕ ПО СОКРАЩЕНИЮ ПОТРЕБЛЕНИЯ СОЛИ

11.2.1.2.4. ДРУГИЕ

11.2.1.3. ПЛАНЫ ЛЕЧЕНИЯ ХОБЛ И АСТМЫ

11.2.1.3.1. ОБУЧЕНИЕ ИСПОЛЬЗОВАНИЮ ИНГАЛЯТОРА

11.2.1.3.2. ПРОГРАММЫ ЛЕГОЧНОЙ РЕАБИЛИТАЦИИ

11.2.1.3.3. ПЛАНЫ ДЕЙСТВИЙ В СЛУЧАЕ ОБОСТРЕНИЙ

11.2.1.4. ДРУГИЕ

11.2.2 ПРОФИЛАКТИЧЕСКАЯ ПОМОЩЬ

11.2.2.1.КАМПАНИЯ ПО ВАКЦИНАЦИИ

11.2.2.1.1. АКЦИИ ПО ВАКЦИНАЦИИ ПРОТИВ ГРИППА

11.2.2.1.2. ПРОГРАММЫ ИММУНИЗАЦИИ В ШКОЛАХ

11.2.2.1.3. ИНФОРМАЦИОННЫЕ КАМПАНИИ О ВАКЦИНАЦИИ ВЗРОСЛЫХ

11.2.2.1.4. ДРУГИЕ

11.2.2.2. ОБСЛЕДОВАНИЯ И ОЦЕНКИ СОСТОЯНИЯ ЗДОРОВЬЯ

11.2.2.2.1. ЕЖЕГОДНЫЕ ФИЗИЧЕСКИЕ ОСМОТРЫ

11.2.2.2.2 ИНИЦИАТИВЫ ПО СКРИНИНГУ РАКА

11.2.2.2.3. ОЦЕНКА СЕРДЕЧНО-СОСУДИСТОГО РИСКА

11.2.2.2.4. ДРУГИЕ

11.2.2.3. ПРОГРАММЫ ИЗМЕНЕНИЯ ОБРАЗА ЖИЗНИ

11.2.2.3.1. ПРОГРАММЫ ПО ОТКАЗУ ОТ КУРЕНИЯ

11.2.2.3.2. КЛИНИКИ КОРРЕКЦИИ ВЕСА

11.2.2.3.3. МЕТОДЫ УПРАВЛЕНИЯ СТРЕССОМ

11.2.2.3.4. ДРУГИЕ

11.2.2.4. ДРУГИЕ

11.2.3 УПРАВЛЕНИЕ ПОСЛЕОСТРЫМ ПЕРИОДИЧЕСКИМ ПЕРИОДИЧЕСКИМ СОСТОЯНИЕМ

11.2.3.1. РЕАБИЛИТАЦИОННЫЕ УСЛУГИ

11.2.3.1.1. СЕАНСЫ ФИЗИОТЕРАПИИ

11.2.3.1.2. ЛОГОПЕДИЧЕСКАЯ И ЯЗЫКОВАЯ ТЕРАПИЯ

11.2.3.1.3. ТРУДОТЕРАПИЯ ДЛЯ ПОВСЕДНЕВНОЙ ЖИЗНИ

11.2.3.1.4. ДРУГИЕ

11.2.3.2. ПРОГРАММЫ ВОССТАНОВЛЕНИЯ НА ДОМУ

11.2.3.2.1. ПОСЛЕОПЕРАЦИОННЫЙ УХОД НА ДОМУ

11.2.3.2.2. УСЛУГИ ПО ПОДДЕРЖКЕ ПИТАНИЯ

11.2.3.2.3. УДАЛЕННАЯ ПОМОЩЬ В ФИЗИОТЕРАПИИ

11.2.3.2.4. ДРУГИЕ

11.2.3.3. КООРДИНАЦИЯ ПЕРЕХОДНОГО УХОДА

11.2.3.3.1. УСЛУГИ ПО ПЛАНИРОВАНИЮ ВЫПИСКИ

11.2.3.3.2. ПЛАНИРОВАНИЕ ПОСЛЕДУЮЩИХ ПРИЕМОВ

11.2.3.3.3. СОГЛАСОВАНИЕ И ОБУЧЕНИЕ ПРИЕМУ ЛЕКАРСТВ

11.2.3.3.4. ДРУГИЕ

11.2.3.4. ДРУГИЕ

11.3 УПРАВЛЕНИЕ ДЕЛАМИ

11.3.1 ИНДИВИДУАЛЬНОЕ УПРАВЛЕНИЕ ДЕЛАМИ

11.3.1.1. ПЕРСОНАЛИЗИРОВАННЫЕ ПЛАНЫ УХОДА

11.3.1.1.1. ИНДИВИДУАЛЬНЫЕ ПРОТОКОЛЫ ЛЕЧЕНИЯ

11.3.1.1.2. ЦЕЛОСТНЫЕ ПОДХОДЫ К ОХРАНЕ ЗДОРОВЬЯ

11.3.1.1.3. ИНТЕГРАЦИЯ ПОВЕДЕНЧЕСКОГО ЗДОРОВЬЯ

11.3.1.1.4. ДРУГИЕ

11.3.1.2. ИНДИВИДУАЛЬНЫЕ КОНСУЛЬТАЦИОННЫЕ УСЛУГИ

11.3.1.2.1. ПСИХОЛОГИЧЕСКАЯ ПОДДЕРЖКА ПРИ ХРОНИЧЕСКИХ ЗАБОЛЕВАНИЯХ

11.3.1.2.2. ФИНАНСОВОЕ И СТРАХОВОЕ РУКОВОДСТВО

11.3.1.2.3. ОБРАЗОВАТЕЛЬНЫЕ СЕАНСЫ ДЛЯ ОПЕКУНОВ

11.3.1.2.4. ДРУГИЕ

11.3.1.3. КООРДИНАЦИЯ ФИНАНСОВОЙ ПОМОЩИ

11.3.1.3.1. ПОМОЩЬ В ПОДАЧЕ ЗАЯВОК НА БЛАГОТВОРИТЕЛЬНОСТЬ И ГРАНТЫ

11.3.1.3.2. ПЕРЕГОВОРЫ О ПЛАНЕ ОПЛАТЫ

11.3.1.3.3. ИНСТРУМЕНТЫ ОТСЛЕЖИВАНИЯ РАСХОДОВ И БЮДЖЕТИРОВАНИЯ

11.3.1.3.4. ДРУГИЕ

11.3.1.4. ДРУГИЕ

11.3.2 ГРУППОВОЕ УПРАВЛЕНИЕ ДЕЛАМИ

11.3.2.1. КООРДИНАЦИЯ ГРУППЫ ПОДДЕРЖКИ

11.3.2.1.1. ПРОГРАММЫ КОНСУЛЬТИРОВАНИЯ ПО МЕТОДУ «РАВНЫЙ-РАВНОМУ»

11.3.2.1.2. СОВМЕСТНЫЕ СЕМИНАРЫ ПО ПРИНЯТИЮ РЕШЕНИЙ

11.3.2.1.3. ЦЕНТРЫ РЕСУРСОВ ПО ХРОНИЧЕСКИМ ЗАБОЛЕВАНИЯМ

11.3.2.1.4. ДРУГИЕ

11.3.2.2. ПРОГРАММЫ ОБЩЕСТВЕННОЙ ПОДДЕРЖКИ ПО КОНКРЕТНЫМ ЗАБОЛЕВАНИЯМ

11.3.2.2.1. СЕТИ ПОМОЩИ ЛЮДЯМ, ПЕРЕНЕСШИМ РАКОВЫЕ ЗАБОЛЕВАНИЯ

11.3.2.2.2. АЛЬЯНСЫ ПО ПРОФИЛАКТИКЕ ДИАБЕТА

11.3.2.2.3. ГРУППЫ ПОДДЕРЖКИ КАРДИОРЕАБИЛИТАЦИИ

11.3.2.2.4. ДРУГИЕ

11.3.2.3. ПЛАТФОРМЫ ОБМЕНА РЕСУРСАМИ

11.3.2.3.1. ЦИФРОВЫЕ БИБЛИОТЕКИ ПО МЕДИЦИНЕ

11.3.2.3.2. ПРИЛОЖЕНИЯ ДЛЯ ОБЩЕСТВЕННОЙ ПОМОЩИ

11.3.2.3.3. ВИРТУАЛЬНЫЕ ПОРТАЛЫ ДЛЯ СОТРУДНИЧЕСТВА

11.3.2.3.4. ДРУГИЕ

11.3.2.4. ДРУГИЕ

11.4 УПРАВЛЕНИЕ ИСПОЛЬЗОВАНИЕМ

11.4.1 ОБЗОР МЕДИЦИНСКОЙ НЕОБХОДИМОСТИ

11.4.1.1. ПРОЦЕДУРЫ ПРЕДВАРИТЕЛЬНОЙ АВТОРИЗАЦИИ

11.4.1.1.1. ПРОВЕРКА НАПРАВЛЕНИЯ К СПЕЦИАЛИСТУ

11.4.1.1.2. УТВЕРЖДЕНИЕ ПЛАНА ЛЕЧЕНИЯ

11.4.1.1.3. ОЦЕНКА ПРАВА НА ПОКРЫТИЕ

11.4.1.1.4. ДРУГИЕ

11.4.1.2. ПРОЦЕССЫ ПАРАЛЛЕЛЬНОГО ОБЗОРА

11.4.1.2.1. ОЦЕНКА ПРЕБЫВАНИЯ В СТАЦИОНАРНОМ ЛЕЧЕНИИ

11.4.1.2.2. ОПТИМИЗАЦИЯ ДЛИТЕЛЬНОСТИ ПРЕБЫВАНИЯ

11.4.1.2.3. МОНИТОРИНГ ПРОГРЕССА ТЕРАПИИ

11.4.1.2.4. ДРУГИЕ

11.4.1.3. МЕХАНИЗМЫ РЕТРОСПЕКТИВНОГО ОБЗОРА

11.4.1.3.1. Анализ претензий по предыдущим процедурам лечения

11.4.1.3.2. АУДИТ И ВЫЯВЛЕНИЕ МОШЕННИЧЕСТВА

11.4.1.3.3. МОДЕЛИ ВОЗМЕЩЕНИЯ, ОСНОВАННЫЕ НА РЕЗУЛЬТАТАХ

11.4.1.3.4. ДРУГИЕ

11.4.1.4. ДРУГИЕ

11.4.2 АНАЛИЗ СДЕРЖИВАНИЯ ЗАТРАТ

11.4.2.1. СРАВНИТЕЛЬНАЯ АНАЛИЗ СТОИМОСТИ

11.4.2.1.1. Сопоставление с отраслевыми стандартами

11.4.2.1.2. ИНСТРУМЕНТЫ ПРОЗРАЧНОСТИ ЦЕНООБРАЗОВАНИЯ

11.4.2.1.3. ПЕРЕГОВОРЫ ПО КОНТРАКТАМ НА ОСНОВЕ ДАННЫХ

11.4.2.1.4. ДРУГИЕ

11.4.2.2. ОЦЕНКА АЛЬТЕРНАТИВНЫХ МЕТОДОВ ЛЕЧЕНИЯ

11.4.2.2.1. Сравнительные исследования дженериков и брендовых препаратов

11.4.2.2.2. АНАЛИЗ УХОДА НА ДОМУ И В МЕДИЦИНСКИХ УЧРЕЖДЕНИЯХ

11.4.2.2.3. НОВЕЙШИЕ ОЦЕНКИ СТОИМОСТИ ТЕРАПИИ

11.4.2.2.4. ДРУГИЕ

11.4.2.3. СТРАТЕГИИ ОПТИМИЗАЦИИ СЕТИ

11.4.2.3.1. УРОВНИ СЕТИ ПОСТАВЩИКА

11.4.2.3.2. СТРАТЕГИИ ПЕРЕГОВОРОВ ПО КОНТРАКТАМ

11.4.2.3.3. РЕГИОНАЛЬНЫЕ МОДЕЛИ КООРДИНАЦИИ УХОДА

11.4.2.3.4. ДРУГИЕ

11.4.2.4. ДРУГИЕ

11.5 ДРУГИЕ

12 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ, ПО СПОСОБУ ПОКУПКИ

12.1 ОБЗОР

12.1.1 ОРГАНИЗАЦИЯ ГРУППОВЫХ ЗАКУПОК

12.1.2 ИНДИВИДУАЛЬНАЯ ПОКУПКА

13 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

13.1 ОБЗОР

13.2 ПЛАТЕЖНИКИ

13.3 ПОСТАВЩИКИ

13.3.1 БОЛЬНИЦА

13.3.2 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

13.3.3 ДРУГИЕ

13.4 ДРУГИЕ

14 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

15 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ, ЛАНДШАФТ КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ, ПО РЕГИОНАМ

ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 Великобритания

16.2.3 ИТАЛИЯ

16.2.4 ФРАНЦИЯ

16.2.5 ИСПАНИЯ

16.2.6 РОССИЯ

16.2.7 ШВЕЙЦАРИЯ

16.2.8 ТУРЦИЯ

16.2.9 БЕЛЬГИЯ

16.2.10 НИДЕРЛАНДЫ

16.2.11 ДАНИЯ

16.2.12 ШВЕЦИЯ

16.2.13 ПОЛЬША

16.2.14 НОРВЕГИЯ

16.2.15 ФИНЛЯНДИЯ

16.2.16 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 ЯПОНИЯ

16.3.2 КИТАЙ

16.3.3 ЮЖНАЯ КОРЕЯ

16.3.4 ИНДИЯ

16.3.5 СИНГАПУР

16.3.6 ТАИЛАНД

16.3.7 ИНДОНЕЗИЯ

16.3.8 МАЛАЙЗИЯ

16.3.9 ФИЛИППИНЫ

16.3.10 АВСТРАЛИЯ

16.3.11 НОВАЯ ЗЕЛАНДИЯ

16.3.12 ВЬЕТНАМ

16.3.13 ТАЙВАНЬ

16.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 ЕГИПЕТ

16.5.3 БАХРЕЙН

16.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

16.5.5 КУВЕЙТ

16.5.6 ОМАН

16.5.7 КАТАР

16.5.8 САУДОВСКАЯ АРАВИЯ

16.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ЗАПАДА

16.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

17 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ПО УХОДУ, ПРОФИЛЬ КОМПАНИИ

17.1 EXLSERVICE HOLDINGS, INC.

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ЗИТЕР

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 РЕШЕНИЕ

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 ЗЕОМЕГА

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 КОГНИЗАНТ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 ОРАКУЛ

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 ТЕХНОЛОГИЯ DXC

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 КОРПОРАЦИЯ «ЦЕРНЕР»

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 МЕДТРОНИК

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 SIEMENS HEALTHINEERS

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 GE ЗДРАВООХРАНЕНИЕ

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 VERINT SYSTEMS

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ИЗМЕНЕНИЕ ЗДРАВООХРАНЕНИЯ

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 ГРУППА ИНТЕЛЛИСОФТ

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 ОПТУМ

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 ЗДРАВООХРАНЕНИЕ НОВОГО ПОКОЛЕНИЯ

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 ЛЮМЕН ТЕХНОЛОГИИ

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 ИНФОРМАЦИЯ О ЗДРАВООХРАНЕНИИ

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 АТОС

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 МЕДИСОЛЬВ

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 CIGNA HEALTH SERVICES

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 ВИПРО

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.23 АккуЗдоровье

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.24 PHILIPS ЗДРАВООХРАНЕНИЕ

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.25 IBM

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.26 КОНСУЛЬТАЦИОННЫЕ УСЛУГИ ТАТА

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 АНАЛИЗ ДОХОДОВ

17.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.27 КОРПОРАЦИЯ МАКЕССОН

17.27.1 ОБЗОР КОМПАНИИ

17.27.2 АНАЛИЗ ДОХОДОВ

17.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.28 КАТАЛИЗАТОР ЗДОРОВЬЯ

17.28.1 ОБЗОР КОМПАНИИ

17.28.2 АНАЛИЗ ДОХОДОВ

17.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.29 PEGASYSTEMS INC

17.29.1 ОБЗОР КОМПАНИИ

17.29.2 АНАЛИЗ ДОХОДОВ

17.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 A&D COMPANY LIMITED

18 СВЯЗАННЫХ ОТЧЕТОВ

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.