Global Cataract Surgery Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.08 Billion

USD

13.82 Billion

2025

2033

USD

10.08 Billion

USD

13.82 Billion

2025

2033

| 2026 –2033 | |

| USD 10.08 Billion | |

| USD 13.82 Billion | |

| % | |

|

Сегментация мирового рынка устройств для хирургии катаракты по типу устройства (интраокулярные линзы (ИОЛ), офтальмологические вязкоэластичные устройства (ОВУ), оборудование для факоэмульсификации и оборудование для фемтосекундных лазеров), конечным пользователям (офтальмологические центры, больницы и клиники) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и обзор рынка устройств для хирургии катаракты

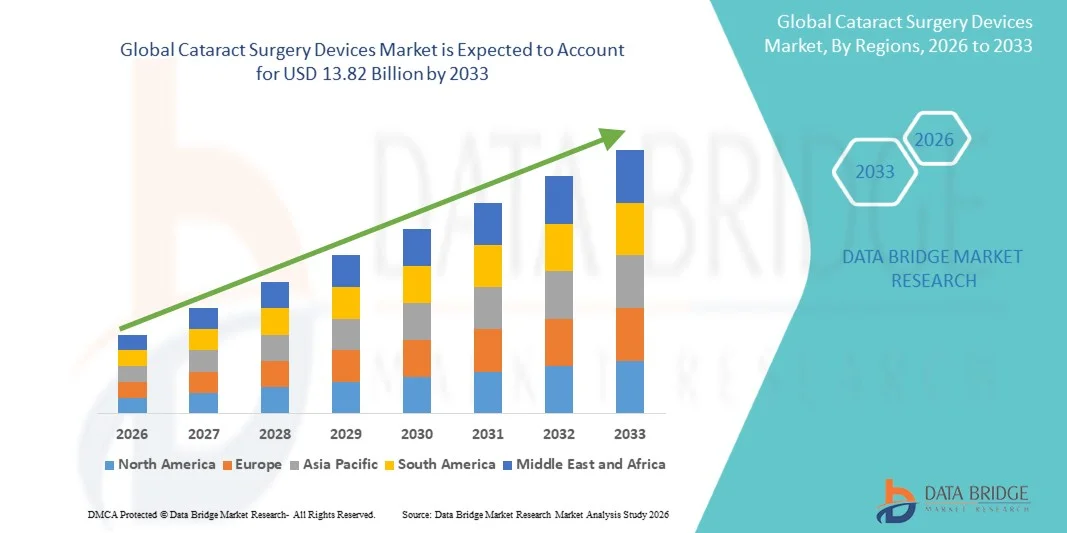

- Мировой объем рынка устройств для хирургии катаракты был оценен10,08 млрд долларов в 2025 годуОжидается, что он достигнет13,82 млрд долларов к 2033 году, вCAGR 4,03%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенности катаракты, расширением гериатрической популяции и непрерывными технологическими достижениями в офтальмологических хирургических устройствах, улучшением процедурной точности и результатов в медицинских учреждениях.

- Кроме того, растущий спрос на минимально инвазивные процедуры, более быстрое время восстановления и улучшенные визуальные результаты устанавливают передовые устройства для хирургии катаракты в качестве стандарта ухода. Эти факторы ускоряют принятие, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$10,08 млрд.

- Ожидаемая рыночная стоимость (2033):$13,82 млрд.

- Прогноз CAGR (2025–2033):4.03%

Хирургические устройства катаракты Анализ рынка

- Хирургические устройства катаракты, охватывающие внутриглазные линзы, системы факоэмульсии и хирургические инструменты, являются важными компонентами современной офтальмологической помощи, обеспечивая точные, минимально инвазивные процедуры удаления катаракты, которые значительно улучшают визуальные результаты и качество жизни в различных популяциях пациентов.

- Растущий спрос на устройства для хирургии катаракты в первую очередь обусловлен растущей глобальной распространенностью катаракты, быстро стареющим населением и непрерывными технологическими достижениями, которые повышают хирургическую эффективность, безопасность и послеоперационные результаты.

- Северная Америка доминировала на рынке устройств для хирургии катаракты с самой большой долей дохода в 38,4% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным внедрением премиальных внутриглазных линз, при этом в США наблюдался устойчивый рост операций по удалению катаракты из-за благоприятной политики возмещения и текущих инноваций ведущих производителей офтальмологических устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для хирургии катаракты в течение прогнозируемого периода из-за большой популяции катаракты без лечения, улучшения доступа к услугам по уходу за глазами и увеличения расходов на здравоохранение в развивающихся странах.

- Сегмент внутриглазных линз (IOL) доминировал на рынке устройств для хирургии катаракты с долей рынка 41,5% в 2025 году, что обусловлено растущим спросом на премиальные и мультифокальные линзы, которые обеспечивают улучшенную остроту зрения и снижение зависимости от корректирующих очков.

Отчет о масштабах и сегментации рынка хирургических устройств катаракты

|

Атрибуты |

Хирургические устройства катаракты ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Каковы основные тенденции на рынке устройств для хирургии катаракты

Технологические достижения в минимально инвазивных и премиальных решениях катаракты

- Значительной и ускоряющейся тенденцией на мировом рынке устройств для хирургии катаракты является быстрое развитие.минимально инвазивный хирургическийТехнологии и растущее внедрение премийвнутриглазные линзы(IOL), которые повышают хирургическую точность, комфорт пациента и послеоперационные визуальные результаты

- Например, система зрения Alcon CENTURION Vision System интегрирует передовые флюидные технологии для обеспечения большей стабильности камеры во время факоэмульсификации, в то время как TECNIS Symfony IOL от Johnson & Johnson Vision предлагает расширенную глубину фокусировки, уменьшая зависимость пациентов от очков.

- Технологические инновации в устройствах для хирургии катаракты обеспечивают такие функции, как улучшенная модуляция ультразвуковой энергии, улучшенные системы доставки линз и лучшая точность преломления. Например, фемтосекундные системы лазерной хирургии катаракты улучшают точность разреза и консистенцию капсулотомии, способствуя лучшим клиническим результатам и снижению частоты осложнений.

- Бесшовная интеграция диагностических устройств, хирургических систем и передовых ИОЛ позволяет офтальмологам планировать и выполнять процедуры катаракты с более высокой точностью и эффективностью. Через скоординированный хирургический рабочий процесс хирурги могут оптимизировать выбор линз, хирургическую производительность и послеоперационную коррекцию зрения.

- Эта тенденция к более продвинутым, ориентированным на пациента и ориентированным на результат решениям катаракты меняет ожидания в офтальмологической помощи. Следовательно, такие компании, как ZEISS, разрабатывают интегрированные платформы для хирургии катаракты, сочетающие диагностику, хирургические микроскопы и технологии цифровой визуализации.

- Спрос на технологически продвинутые устройства для хирургии катаракты неуклонно растет в больницах, амбулаторных хирургических центрах и специализированных глазных клиниках, поскольку медицинские работники все чаще отдают приоритет эффективности, безопасности и превосходным визуальным результатам.

Хирургические устройства катаракты Динамика рынка

водитель

«Рост распространенности катаракты и рост гериатрического населения»

- Растущая глобальная распространенность катаракты в сочетании с быстрым расширением стареющего населения является основным фактором, стимулирующим спрос на устройства для хирургии катаракты во всем мире.

- Например, в июне 2025 года Alcon объявила о дальнейших инвестициях в расширение своего портфеля офтальмологических хирургов для решения растущего объема возрастных заболеваний глаз, включая катаракту, что отражает сильные фундаментальные факторы долгосрочного спроса.

- Поскольку катаракта остается одной из ведущих причин нарушения зрения во всем мире, системы здравоохранения отдают приоритет своевременному хирургическому вмешательству, увеличению объемов процедур и устойчивому спросу на надежные и эффективные устройства для хирургии катаракты.

- Кроме того, улучшение инфраструктуры здравоохранения, возмещение расходов и доступ к услугам по уходу за глазами побуждают больше пациентов проходить операцию по удалению катаракты, особенно в развитых странах.

- Растущие правительственные и неправительственные инициативы, направленные на устранение предотвратимой слепоты, приводят к увеличению объемов операций по удалению катаракты, особенно через национальные программы по охране здоровья глаз и государственно-частное партнерство в развивающихся странах.

- Растущее предпочтение амбулаторных и амбулаторных хирургических центров, поддерживаемое достижениями в компактных и эффективных системах хирургии катаракты, еще больше ускоряет процессное внедрение и спрос на устройства во всем мире.

- Наличие современных устройств, которые сокращают время операции, повышают безопасность и обеспечивают предсказуемые визуальные результаты, мотивирует как хирургов, так и пациентов выбирать операцию по удалению катаракты на более ранних стадиях, что еще больше ускоряет рост рынка.

Сдержанность/вызов

«Высокие затраты на оборудование и сложность нормативного утверждения»

- Высокая стоимость современных устройств для хирургии катаракты и премиальных внутриглазных линз представляет собой серьезную проблему для расширения рынка, особенно в экономически чувствительных и развивающихся регионах.

- Например, нормативные требования к офтальмологическим хирургическим устройствам, включая строгие процессы клинической валидации и утверждения, могут задержать запуск продукта и увеличить затраты на разработку для производителей.

- Решение этих проблем требует постоянных инвестиций в клинические исследования, соблюдения развивающихся нормативных стандартов и стратегий ценообразования, которые уравновешивают инновации с доступностью. Такие компании, как Bausch + Lomb, уделяют особое внимание соблюдению нормативных требований и поэтапному внедрению продуктов для снижения рисков, связанных с одобрением. Кроме того, премиальные решения для лечения катаракты часто остаются недоступными для больших групп пациентов из-за ограниченного покрытия расходов.

- В то время как технологические достижения продолжают улучшать результаты, более высокая цена фемтосекундных лазерных систем и премиальных ИОЛ может ограничить внедрение среди небольших больниц и клиник с ограниченными бюджетами.

- Ограниченная доступность квалифицированных хирургов-офтальмологов и квалифицированных технических специалистов в странах с низким и средним уровнем дохода может ограничить эффективное использование передовых устройств для хирургии катаракты, замедляя проникновение на рынок, несмотря на растущую потребность пациентов.

- Вариабельность политики возмещения и ограниченное страховое покрытие для премиальных внутриглазных линз в разных регионах могут снизить доступность для пациентов, тем самым ограничивая внедрение дорогостоящих технологий хирургии катаракты.

- Преодоление этих барьеров за счет оптимизации затрат на разработку устройств, расширенной поддержки возмещения и более широких программ обучения хирургов будет иметь важное значение для обеспечения устойчивого и инклюзивного роста рынка устройств для хирургии катаракты.

Cataract Surgery Devices рыночный охват

Рынок сегментирован на основе типа устройства и конечных пользователей.

- Тип устройства

На основе типа устройства рынок устройств для хирургии катаракты сегментирован на внутриглазные линзы (IOL), офтальмологические вязкоупругие устройства (OVD), оборудование для факоэмульсии и фемтосекундное лазерное оборудование. Сегмент внутриглазных линз (IOL) доминировал на рынке с самой большой долей дохода в 41,5% в 2025 году, что обусловлено незаменимой ролью ИОЛ в каждой процедуре хирургии катаракты. Постоянный рост операций по удалению катаракты во всем мире напрямую приводит к устойчивому спросу на ИОЛ во всех медицинских учреждениях. Хирурги все чаще предпочитают передовые монофокальные, мультифокальные, торические и расширенные линзы глубины фокусировки для улучшения послеоперационных визуальных результатов. Непрерывные инновации в материалах и конструкциях линз повышают биосовместимость и точность преломления, поддерживая широкое распространение. Кроме того, повторные покупки для каждой процедуры обеспечивают стабильную генерацию доходов для производителей. Растущая готовность пациентов выбирать линзы премиум-класса еще больше усиливает доминирование сегмента IOL.

Ожидается, что в сегменте фемтосекундного лазерного оборудования будет наблюдаться самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение лазерной хирургии катаракты. Эти системы обеспечивают превосходную точность в разрезах роговицы, капсулотомии и фрагментации линз, что приводит к улучшению хирургической консистенции и безопасности. Растущий спрос на минимально инвазивные и технологически продвинутые процедуры побуждает больницы и специализированные глазные центры инвестировать в фемтосекундные платформы. Растущее предпочтение хирургов автоматизации и воспроизводимости ускоряет освоение на развитых рынках. Кроме того, повышение доступности и расширение клинических данных, подтверждающих лучшие результаты, повышают показатели усыновления. По мере повышения осведомленности пациентов о хирургических вариантах премиум-класса ожидается быстрый рост фемтосекундных лазерных систем.

- Конечными пользователями

На базе конечных пользователей рынок устройств для хирургии катаракты сегментирован на офтальмологические центры, больницы и клиники. Сегмент больниц доминировал на рынке в 2025 году, чему способствовали высокие хирургические объемы и наличие развитой офтальмологической инфраструктуры. Больницы обычно имеют дело со сложными случаями катаракты высокого риска, что требует использования сложных хирургических устройств и расходных материалов премиум-класса. Наличие опытных офтальмологических хирургов и доступ к передовым диагностическим и хирургическим технологиям укрепляют больничные процедуры. Благоприятная политика возмещения расходов в развитых регионах также способствует повышению уровня усыновления. Кроме того, больницы часто выступают в качестве первопроходцев инновационного оборудования для хирургии катаракты. Их способность инвестировать в дорогостоящие системы вносит значительный вклад в общий доход рынка.

Ожидается, что сегмент офтальмологических центров зафиксирует самый быстрый рост в течение прогнозируемого периода, что обусловлено растущим переходом к специализированным и амбулаторным услугам по уходу за глазами. Эти центры сосредоточены исключительно на офтальмологических процедурах, обеспечивающих более высокую эффективность, более быстрый оборот пациента и экономически эффективную хирургическую доставку. Растущее предпочтение пациентов специализированным учреждениям по уходу за глазами ускоряет объемы процедур в этих условиях. Технологические достижения позволили создать компактные и эффективные системы хирургии катаракты, подходящие для автономных центров. Кроме того, расширение частных инвестиций и офтальмологических центров на развивающихся рынках повышает спрос. Растущий акцент на амбулаторных и дневных операциях по удалению катаракты позиционирует офтальмологические центры как ключевой фактор роста.

Хирургические устройства катаракты Региональный анализ рынка

- Северная Америка доминировала на рынке устройств для хирургии катаракты с самой большой долей дохода в 38,4% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным внедрением премиальных внутриглазных линз.

- Пациенты и поставщики медицинских услуг в регионе уделяют значительное внимание превосходным визуальным результатам, хирургической точности и доступности премиальных внутриглазных линз и минимально инвазивных хирургических систем.

- Это широкое распространение также поддерживается благоприятными рамками возмещения, устоявшейся сетью офтальмологических центров и больниц и постоянными инновациями ведущих производителей медицинских устройств, позиционируя Северную Америку как ключевой регион, приносящий доход.

Американские устройства для хирургии катаракты Market Insight

Рынок устройств для хирургии катаракты в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовала высокая распространенность катаракты, развитая инфраструктура здравоохранения и раннее внедрение премиальных хирургических технологий. Пациенты все чаще предпочитают минимально инвазивные процедуры с лучшими визуальными результатами.амбулаторные хирургические центрыинвестировать в самые современные устройства. Широко распространенная доступность программ возмещения и страхового покрытия дополнительно поддерживает объемы процедур. Кроме того, растущее внимание к амбулаторным и дневным операциям по удалению катаракты способствует расширению рынка. Непрерывные инновации в интраокулярных линзах, системах факоэмульсии и фемтосекундных лазерных технологиях еще больше усиливают внедрение.

Европейские устройства хирургии катаракты Market Insight

Европейский рынок устройств для хирургии катаракты, по прогнозам, будет расширяться на значительном CAGR в течение прогнозируемого периода, чему способствует растущий спрос на высокоточные операции по удалению катаракты и передовые технологии внутриглазных линз. Увеличение урбанизации, улучшение доступа к здравоохранению и повышение осведомленности о вариантах коррекции зрения приводят к увеличению объема процедур. Европейских пациентов также привлекают удобство, быстрое восстановление и превосходные визуальные результаты, предлагаемые современными устройствами для хирургии катаракты. Больницы и специализированные глазные клиники инвестируют в современные хирургические системы, включая фемтосекундные лазеры и премиальные ИОЛ. Ориентация региона на инновации и соблюдение нормативных стандартов поддерживает рост рынка как в развитых, так и в развивающихся европейских странах.

Британские устройства для хирургии катаракты Market Insight

Ожидается, что рынок устройств для хирургии катаракты в Великобритании будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено повышением осведомленности пациентов и спроса на улучшенные хирургические результаты. Растущая распространенность возрастной катаракты и хорошо налаженная система здравоохранения способствуют своевременному хирургическому вмешательству. Принятие премиальных интраокулярных линз и технологически продвинутых систем факоэмульсификации растет в больницах и офтальмологических центрах. Кроме того, инициативы NHS и частные инвестиции в здравоохранение в области офтальмологической помощи поддерживают доступность процедур. Растущее внимание к минимально инвазивным и амбулаторным операциям еще больше стимулирует рынок. Интеграция цифровых технологий хирургического планирования и визуализации повышает уровень внедрения в городских и полугородских районах.

Германия Cataract Surgery Devices Market Insight

Ожидается, что в течение прогнозируемого периода рынок хирургических устройств для лечения катаракты в Германии будет расширяться на значительном CAGR, чему будет способствовать растущий спрос на технологически продвинутые хирургические решения и премиальные варианты объективов. Пациенты и медицинские работники все чаще отдают приоритет точности, безопасности и лучшим послеоперационным визуальным результатам. Надежная инфраструктура здравоохранения Германии в сочетании с большим количеством специализированных офтальмологических центров способствует внедрению современных устройств для хирургии катаракты. Больницы интегрируют передовые фемтосекундные лазерные системы и высококачественные ИОЛ в свои процедуры. Кроме того, государственная поддержка здоровья глаз и надежное страховое покрытие еще больше увеличивают объемы процедур вождения. Тенденция к амбулаторным и минимально инвазивным операциям по удалению катаракты еще больше стимулирует рост рынка.

Азиатско-Тихоокеанские устройства для хирургии катаракты Market Insight

Рынок устройств для хирургии катаракты в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом гериатрической популяции, увеличением распространенности катаракты и расширением доступа к передовой офтальмологической помощи. Быстрая урбанизация, растущие располагаемые доходы и осведомленность о современных решениях для коррекции зрения увеличивают объемы процедур в таких странах, как Китай, Япония и Индия. Правительства в регионе продвигают инициативы по уходу за зрением и снижению предотвратимой слепоты, увеличивая внедрение устройств для хирургии катаракты. Расширение инфраструктуры здравоохранения, специализированных глазных больниц и доступных хирургических решений еще больше поддерживают рост рынка. Кроме того, появление региона в качестве производственного центра для офтальмологических устройств улучшает доступность и экономическую эффективность передовых хирургических технологий.

Японские устройства для хирургии катаракты Market Insight

Японский рынок устройств для хирургии катаракты набирает обороты из-за старения населения страны, высоких стандартов здравоохранения и предпочтения передовым хирургическим методам. Пациенты все чаще ищут процедуры, которые обеспечивают более быстрое восстановление, лучшие визуальные результаты и снижение зависимости от корректирующих очков. Больницы и офтальмологические центры инвестируют в премиальные внутриглазные линзы, фемтосекундные лазеры и современное оборудование для факоэмульсии. Интеграция с цифровыми системами хирургического планирования и визуализации повышает точность процедуры. Растущий спрос на амбулаторные и минимально инвазивные операции еще больше стимулирует принятие. Кроме того, информационные кампании и технологическая грамотность среди пациентов способствуют устойчивому росту как в жилых, так и в коммерческих медицинских учреждениях.

Индийские устройства для хирургии катаракты Market Insight

Рынок устройств для хирургии катаракты в Индии составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, растущее гериатрическое население и повышение осведомленности в области здравоохранения. Растущая распространенность катаракты в сочетании с расширением инфраструктуры офтальмологии способствует увеличению хирургических объемов. Стремление к доступным и высококачественным устройствам для хирургии катаракты, включая премиальные ИОЛ и системы факоэмульсификации, способствует дальнейшему внедрению. Правительственные инициативы и программы «умного города», способствующие уходу за зрением, облегчают доступ к хирургическим услугам. Кроме того, отечественные производители устройств и повышение доступности передовых устройств способствуют быстрому росту рынка. Растущее предпочтение амбулаторных и дневных процедур катаракты усиливает общее внедрение хирургических технологий.

Каковы основные компании на рынке устройств для хирургии катаракты

Индустрия устройств для хирургии катаракты в основном возглавляется хорошо известными компаниями, в том числе:

- Alcon Inc. (Швейцария)

- Bausch + Lomb Corporation (Канада)

- Carl Zeiss Meditec AG (Германия)

- STAAR Surgical Company (США)

- NIDEK Co., Ltd. (Япония)

- Topcon Corporation (Япония)

- HumanOptics AG (Германия)

- Oertli Instrumente AG (Швейцария)

- Oculentis GmbH (Германия)

- PhysIOL SA (Бельгия)

- Biotech Healthcare Holding GmbH (Швейцария)

- Hanita Lenses (Израиль)

- Medicontur Ltd. (Венгрия)

- AST Products, Inc. (США)

- Ауролаб (Индия)

- Lenstec Inc. (США)

- Rayner Intraocular Lenses Limited (Великобритания)

- SIFI S.p.A. (Италия)

- Eagle Vision (США)

Каковы последние события на мировом рынке устройств для хирургии катаракты

- В октябре 2025 года Johnson & Johnson Vision объявила, что ее внутриглазная линза TECNIS ODYSSEY (IOL), корректирующая пресбиопию следующего поколения, достигла рубежа в 100 000 имплантатов в США, подчеркивая сильное клиническое внедрение и усиливая свою роль в расширении визуальных результатов для пациентов с катарактой.

- В июне 2025 года Johnson & Johnson Vision расширила развертывание своего TECNIS Odyssey IOL в Европе, на Ближнем Востоке и в Канаде, предлагая пациентам с катарактой улучшенное непрерывное зрение издалека в ближний с улучшенной оптикой и уменьшенной зависимостью от очков.

- В апреле 2025 года Alcon запустила UNITY Vitreoretinal Cataract System (VCS) и UNITY Cataract System (CS) — хирургическую платформу следующего поколения, предлагающую такие инновации, как UNITY 4D Phaco и витрэктомический зонд HYPERVIT 30K, предназначенный для повышения хирургической эффективности и результатов лечения пациентов как при катаракте, так и при витреоретинальных процедурах.

- В январе 2025 года Bausch + Lomb объявила об одобрении FDA интраокулярной линзы EnVista Envy, непрерывного диапазона зрения IOL, предназначенного для обеспечения превосходных визуальных результатов с уменьшенной дисфотопсией, расширяя премиальные варианты IOL для хирургов и пациентов с катарактой в США.

- В апреле 2023 года ZEISS получила одобрение FDA США для своего CT LUCIA 621P Monofocal IOL, расширяя выбор хирургов с асферической оптикой, предназначенной для оптимизации визуальных результатов и стабильности для широкого круга пациентов с катарактой в США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.