Global Cath Lab Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

52.20 Billion

USD

82.51 Billion

2024

2032

USD

52.20 Billion

USD

82.51 Billion

2024

2032

| 2025 –2032 | |

| USD 52.20 Billion | |

| USD 82.51 Billion | |

| % | |

|

Сегментация мирового рынка услуг катетеризации по типу (катеризация сердца, сосудистая ангиография, сосудистая ангиопластика и стентирование, стентирование сонных артерий), типу услуг (терапевтические и диагностические катетеризации), области применения (больницы, клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка услуг катетеризации

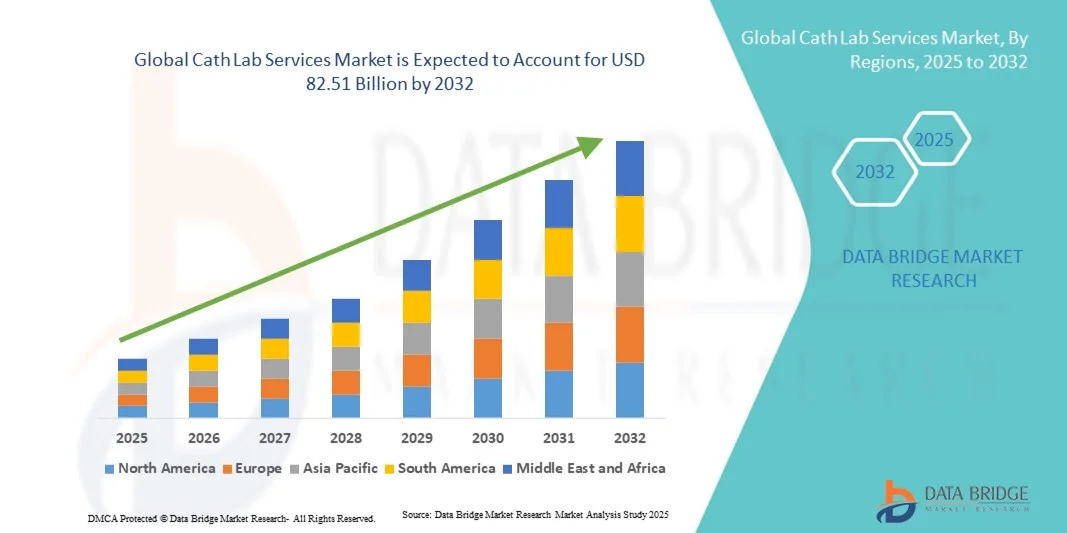

- Объем мирового рынка услуг катетеризации оценивался в 52,20 млрд долларов США в 2024 году и, как ожидается, достигнет 82,51 млрд долларов США к 2032 году при среднегодовом темпе роста 5,89% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущей распространенностью сердечно-сосудистых заболеваний, увеличением численности пожилого населения и растущим спросом на малоинвазивные кардиологические процедуры как в развитых, так и в развивающихся странах.

- Кроме того, достижения в технологиях визуализации, стратегическое партнерство больниц со специализированными поставщиками услуг и расширение возможностей мобильных катетеризационных лабораторий повышают доступность и эффективность, значительно ускоряя внедрение услуг катетеризационных лабораторий во всем мире.

Анализ рынка услуг катетеризации

- Услуги катетеризационной лаборатории, которые предоставляют диагностические и интервенционные процедуры на сердце, такие как ангиография и ангиопластика, становятся все более важными в современной сердечно-сосудистой помощи из-за их роли в ранней диагностике заболеваний, минимально инвазивных вариантах лечения и улучшении результатов лечения пациентов в больницах и амбулаторных условиях.

- Растущее глобальное бремя сердечно-сосудистых заболеваний, старение населения и непрерывный прогресс в интервенционной кардиологии являются ключевыми факторами, стимулирующими спрос на услуги катетеризационных лабораторий во всем мире.

- Северная Америка доминировала на рынке услуг катетеризации с наибольшей долей выручки в 39,1% в 2024 году, чему способствовала хорошо развитая инфраструктура здравоохранения, высокая распространенность ишемической болезни сердца и значительное присутствие специализированных кардиологических центров и поставщиков услуг.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, что обусловлено быстрым развитием инфраструктуры здравоохранения, увеличением расходов на здравоохранение и расширением доступа к передовой кардиологической помощи в таких странах, как Китай и Индия.

- В 2024 году сегмент больниц доминировал на рынке с долей рынка 55,9%, что объясняется наличием квалифицированных кардиологов, всесторонней поддержкой в экстренных случаях и передовым оборудованием для визуализации и интервенционным оборудованием, интегрированным в больничные учреждения.

Область применения отчета и сегментация рынка услуг катетеризации

|

Атрибуты |

Ключевые аспекты рынка услуг катетеризации |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка услуг катетеризации

Расширение мобильных и гибридных катетеризационных лабораторий повышает доступность

- Важной и набирающей обороты тенденцией на мировом рынке услуг катетеризации является быстрое распространение мобильных и гибридных катетеризационных лабораторий, предназначенных для предоставления расширенной кардиологической диагностики и интервенционной помощи в регионах с недостаточным уровнем обслуживания и в отдаленных районах. Такой подход повышает доступность и сокращает время, затрачиваемое пациентами на поездки для проведения критически важных кардиологических процедур.

- Например, Alliance HealthCare Services и TridentCare внедрили мобильные катетеризационные лаборатории, оснащенные передовыми системами визуализации, что позволяет больницам и диагностическим центрам расширять охват услугами без крупных инвестиций в инфраструктуру.

- Внедрение мобильных и гибридных катетеризационных лабораторий позволяет медицинским учреждениям справляться с большим потоком пациентов и оперативно реагировать на экстренные случаи кардиологических заболеваний, особенно в регионах, где отсутствует постоянная инфраструктура катетеризационных лабораторий. Эти решения также обеспечивают гибкость развертывания во время ремонта больницы или в периоды высокой нагрузки.

- Эта тенденция также усиливается благодаря растущему сотрудничеству между больничными сетями, диагностическими сетями и частными поставщиками услуг с целью расширения регионального доступа к услугам интервенционной кардиологии.

- Мобильные и гибридные лаборатории интегрируются с возможностями телемедицины в режиме реального времени, что позволяет осуществлять удаленный мониторинг, виртуальные консультации специалистов и ускорять принятие решений, что еще больше повышает эффективность работы и результаты лечения пациентов.

- Растущая тенденция к использованию портативных, доступных и технологически продвинутых катетеризационных лабораторий меняет подход к предоставлению услуг и обеспечивает равный доступ к жизненно важной кардиологической помощи во всем мире.

- Достижения в области визуализации на основе искусственного интеллекта и облачного хранения данных повышают точность диагностики и обеспечивают безопасный обмен ангиографическими данными между учреждениями, укрепляя модели совместного лечения.

Динамика рынка услуг катетеризации

Водитель

Растущее бремя сердечно-сосудистых заболеваний и спрос на малоинвазивные процедуры

- Рост распространенности сердечно-сосудистых заболеваний (ССЗ) во всем мире и старение населения являются основными факторами, стимулирующими спрос на услуги катетеризации в больницах и диагностических центрах.

- Например, в марте 2024 года компания Philips Healthcare расширила свои решения в области интервенционной кардиологии, представив системы визуализации нового поколения, предназначенные для поддержки точных и малоинвазивных кардиологических процедур, что усилило потенциал роста рынка.

- Поскольку все больше пациентов и врачей предпочитают минимально инвазивные вмешательства из-за более короткого времени восстановления и снижения риска осложнений, катетеризационные лаборатории стали центральными в современных моделях предоставления кардиологической помощи.

- Кроме того, растущее число государственно-частных партнерств и программ модернизации здравоохранения в странах с развивающейся экономикой стимулирует инвестиции в современные катетеризационные лаборатории.

- Возможность предоставления точной визуализации сердца в режиме реального времени, быстрое выполнение вмешательств и высокая точность диагностики делают лаборатории катетеризации незаменимыми как при экстренном, так и при плановом лечении сердца.

- Растущая интеграция аналитики на основе искусственного интеллекта и роботизированных систем катетеризации еще больше повышает эффективность процедур, безопасность и результаты, что вносит значительный вклад в расширение рынка.

- Правительства и организации здравоохранения все больше финансируют программы повышения осведомленности и скрининга в области сердца, что, в свою очередь, увеличивает спрос на диагностические процедуры катетеризации.

- Рост числа многопрофильных больниц, объединяющих специализированные кардиологические отделения, расширяет глобальный потенциал услуг интервенционной кардиологии, стимулируя общий рост рынка.

Сдержанность/Вызов

Высокие эксплуатационные расходы и нехватка квалифицированных кардиологов

- Значительные капитальные и эксплуатационные расходы, связанные с созданием и поддержанием катетеризационных лабораторий, представляют собой серьезную проблему для небольших больниц и поставщиков медицинских услуг, особенно в развивающихся регионах.

- Например, расходы на создание катетеризационной лаборатории, включая системы визуализации, радиационную защиту и техническое обслуживание, могут превышать 2–3 млн долларов США за единицу, что ограничивает проникновение на рынки, чувствительные к стоимости.

- Более того, нехватка квалифицированных интервенционных кардиологов и обученных техников ограничивает возможности многих медицинских центров эффективно управлять рентгеноперационными, что приводит к неполному использованию существующей инфраструктуры.

- Требование строгого соблюдения норм радиационной безопасности и здравоохранения ещё больше усложняет ситуацию, увеличивая административные расходы и расходы на обучение операторов. Хотя телекардиология и дистанционное вмешательство являются новыми решениями, их внедрение остаётся ограниченным из-за проблем с подключением и интеграцией технологий в сельской местности и условиях ограниченных ресурсов.

- Преодоление этих барьеров с помощью экономически эффективных моделей мобильных лабораторий, программ обучения персонала и финансируемых государством инициатив в области кардиологической помощи будет иметь решающее значение для устойчивого роста рынка.

- Кроме того, ограниченные рамки возмещения расходов на интервенционные кардиологические процедуры в некоторых регионах мешают больницам возмещать эксплуатационные расходы, что сдерживает расширение услуг.

- Растущие затраты на техническое обслуживание и модернизацию оборудования, связанные с быстрым технологическим прогрессом, также вынуждают небольшие медицинские учреждения откладывать модернизацию, что влияет на качество услуг.

Объем рынка услуг катетеризации

Рынок сегментирован по типу, типу обслуживания и области применения.

- По типу

На основе типа рынок услуг катетерной лаборатории сегментируется на катетеризацию сердца, сосудистую ангиографию, сосудистую ангиопластику и стентирование, а также стентирование сонных артерий. Сегмент катетеризации сердца доминировал на рынке с наибольшей долей выручки в 35,4% в 2024 году, что обусловлено его важной ролью в диагностике заболеваний коронарных артерий , оценке функции сердца и обнаружении закупорок. Больницы и специализированные кардиологические центры широко применяют катетеризацию сердца из-за ее малоинвазивности и способности эффективно руководить планированием лечения. Растущая распространенность сердечно-сосудистых заболеваний и инициативы раннего скрининга еще больше усиливают спрос на процедуры катетеризации сердца. Технологические достижения, такие как 3D-визуализация, диагностика с помощью ИИ и роботизированная катетерная навигация, повышают точность и безопасность процедур, увеличивая внедрение на развитых и развивающихся рынках.

Ожидается, что сегмент сосудистой ангиопластики и стентирования будет демонстрировать самые высокие среднегодовые темпы роста (CAGR) – 7,8% в период с 2025 по 2032 год. Это обусловлено растущим спросом на минимально инвазивные вмешательства для восстановления кровотока у пациентов с ишемической болезнью сердца и заболеваниями периферических артерий. Эффективность процедуры в сокращении времени восстановления и сроков госпитализации делает её весьма привлекательной для пациентов и медицинских работников. Более того, инновации в области стентов с лекарственным покрытием, биорезорбируемых каркасов и роботизированной установки способствуют более широкому внедрению. В этом сегменте наблюдается растущий спрос в Азиатско-Тихоокеанском регионе и Латинской Америке в связи с расширением инфраструктуры здравоохранения и повышением осведомлённости об интервенционной кардиологии.

- По типу обслуживания

По типу услуг рынок сегментирован на услуги терапевтической катетеризации и диагностической катетеризации. Сегмент диагностической катетеризации доминировал на рынке с долей выручки 54,1% в 2024 году, поскольку эти услуги необходимы для выявления сердечно-сосудистых заболеваний, оценки тяжести заболевания и планирования лечения. Больницы и амбулаторные центры отдают приоритет диагностическим катетеризациям для обеспечения своевременного и точного лечения. Рост числа профилактических медицинских программ, инициатив по скринингу сердечно-сосудистых заболеваний и стратегий раннего выявления заболеваний вносит значительный вклад в рост сегмента. Интеграция визуализации на основе искусственного интеллекта и расширенного гемодинамического мониторинга повышает точность диагностики, привлекая больше медицинских работников к использованию этих услуг.

Ожидается, что сегмент услуг терапевтической катетеризации будет демонстрировать самые высокие темпы роста – 8,2% – в период с 2025 по 2032 год, что обусловлено растущим внедрением малоинвазивных процедур, таких как ангиопластика, стентирование и чрескожные вмешательства на клапанах. Эти услуги сокращают время госпитализации пациентов и обеспечивают лучшие послеоперационные результаты по сравнению с традиционными хирургическими методами. Инновации в области роботизированных вмешательств, визуализации в реальном времени и гибридных процедур дополнительно стимулируют их внедрение в развитых и развивающихся регионах. Растущий спрос на плановые и экстренные терапевтические процедуры также способствует быстрому росту рынка.

- По применению

По сфере применения рынок сегментируется на больницы, клиники и другие организации. Сегмент «Больницы» доминировал на рынке с долей выручки 55,9% в 2024 году благодаря наличию передовых систем визуализации, квалифицированных интервенционных кардиологов и экстренной помощи пациентам высокого риска. Больницы предоставляют комплексную кардиологическую помощь, включая диагностические и терапевтические процедуры, что делает их предпочтительным выбором для предоставления услуг катетеризационных лабораторий. Растущая тенденция к объединению специализированных кардиологических отделений и внедрению передовых технологий в многопрофильных больницах дополнительно укрепляет этот сегмент. Например, крупные больницы все чаще используют гибридные катетеризационные лаборатории для эффективного проведения сложных вмешательств с сохранением высокой пропускной способности.

Ожидается, что сегмент клиник продемонстрирует самые высокие темпы роста – 9,1% – в период с 2025 по 2032 год, что обусловлено расширением амбулаторных кардиологических центров и амбулаторных хирургических отделений, предоставляющих экономически эффективные и доступные услуги катетеризации. Клиники всё чаще оснащаются передовыми системами визуализации и интервенционными инструментами, позволяющими быстро ставить диагноз и проводить небольшие процедуры. Ключевыми факторами роста сегмента являются рост распространённости амбулаторных процедур, стремление пациентов сократить сроки пребывания в больнице и расширение доступа к медицинской помощи в развивающихся регионах. Клиники также получают выгоду от партнёрства с поставщиками мобильных катетеризационных лабораторий для расширения охвата услугами.

Региональный анализ рынка услуг катетеризации

- Северная Америка доминировала на рынке услуг катетеризации с наибольшей долей выручки в 39,1% в 2024 году, чему способствовала хорошо развитая инфраструктура здравоохранения, высокая распространенность ишемической болезни сердца и значительное присутствие специализированных кардиологических центров и поставщиков услуг.

- Поставщики медицинских услуг в регионе уделяют особое внимание ранней диагностике и малоинвазивным методам лечения, что повышает спрос на диагностические и терапевтические услуги катетеризации в больницах и специализированных кардиологических центрах.

- Такое сильное присутствие на рынке дополнительно подкрепляется значительными расходами на здравоохранение, наличием квалифицированных врачей-интервенционных кардиологов и интеграцией передовых технологий визуализации и роботизированных систем, что делает Северную Америку ключевым центром высококачественной кардиологической помощи.

Обзор рынка услуг катетеризации в США

Рынок услуг катетеризации в США в 2024 году занял наибольшую долю выручки в Северной Америке – 42%, чему способствовала высокая распространенность сердечно-сосудистых заболеваний и развитая инфраструктура здравоохранения. Больницы и специализированные кардиологические центры все чаще внедряют малоинвазивные диагностические и интервенционные процедуры, включая ангиографию, ангиопластику и стентирование. Растущий спрос на раннюю диагностику заболеваний сердца в сочетании с технологическими достижениями, такими как визуализация с использованием искусственного интеллекта и роботизированные катетерные системы, дополнительно стимулирует развитие рынка. Кроме того, значительный вклад в рост рынка вносят высокие расходы на здравоохранение, квалифицированные интервенционные кардиологи и государственные инициативы, направленные на поддержку лечения сердечно-сосудистых заболеваний.

Обзор европейского рынка услуг катетеризации

Ожидается, что рынок услуг катетеризации в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет роста заболеваемости сердечно-сосудистыми заболеваниями и растущего спроса на малоинвазивные процедуры. Улучшенная инфраструктура больниц и передовые технологии визуализации способствуют внедрению услуг катетеризации в учреждениях здравоохранения, предоставляющих медицинские услуги частным лицам и коммерческим организациям. Европейские поставщики медицинских услуг делают акцент на профилактической помощи и ранней диагностике, увеличивая использование диагностических процедур катетеризации. В регионе наблюдается значительный рост числа больниц, амбулаторных клиник и специализированных кардиологических центров, чему способствуют благоприятная политика возмещения расходов и государственные инициативы в области здравоохранения.

Обзор рынка услуг катетеризации в Великобритании

Ожидается, что рынок услуг катетеризационной ангиографии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности ишемической болезни сердца и расширением применения интервенционных кардиологических процедур. Кроме того, ориентация медицинских учреждений на малоинвазивные процедуры и более быстрое восстановление пациентов стимулирует использование современных услуг катетеризационной ангиографии. Ожидается, что акцент Великобритании на высококачественной инфраструктуре здравоохранения в сочетании с квалифицированными интервенционными кардиологами и растущими инвестициями в модернизацию больниц продолжит стимулировать рост рынка.

Обзор рынка услуг катетеризации в Германии

Ожидается, что рынок услуг катетеризации в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о проблемах сердечно-сосудистых заболеваний и растущий спрос на высокотехнологичные методы лечения. Развитая инфраструктура здравоохранения Германии, акцент на медицинских инновациях и высокие ожидания пациентов способствуют внедрению диагностических и терапевтических процедур катетеризации. Больницы и специализированные кардиологические центры внедряют передовые системы визуализации и роботизированные интервенционные технологии, повышая эффективность и улучшая результаты лечения. Регуляторная поддержка и программы возмещения расходов дополнительно способствуют внедрению этих услуг на рынке страны.

Обзор рынка услуг катетеризации в Азиатско-Тихоокеанском регионе

Рынок услуг катетеризации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 9,5% в год в период с 2025 по 2032 год, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, ростом урбанизации и расширением инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Растущее внимание к ранней диагностике, профилактической помощи и малоинвазивным процедурам в регионе стимулирует внедрение услуг катетеризации. Более того, государственные инициативы, направленные на модернизацию здравоохранения, и повышение доступности экономически эффективных интервенционных решений расширяют доступ к передовой кардиологической помощи. В Азиатско-Тихоокеанском регионе также наблюдается расширение сотрудничества между больницами и поставщиками услуг мобильной катетеризации, что улучшает региональный охват населения медицинскими услугами.

Обзор рынка услуг катетеризации в Японии

Рынок услуг катетеризации в Японии набирает обороты в связи со старением населения страны, высокой распространенностью сердечно-сосудистых заболеваний и акцентом на профилактическую кардиологическую помощь. Больницы и амбулаторные кардиологические центры все чаще внедряют диагностические и интервенционные процедуры для улучшения результатов лечения пациентов. Интеграция визуализации на основе искусственного интеллекта, телекардиологии и роботизированных вмешательств стимулирует рост, а государственные инициативы в сфере здравоохранения, направленные на поддержку ранней диагностики и передовой кардиологической помощи, дополнительно усиливают расширение рынка.

Обзор рынка услуг катетеризации в Индии

Рынок услуг катетеризации в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом бремени сердечно-сосудистых заболеваний и ростом расходов на здравоохранение. В Индии наблюдается значительное внедрение диагностических и интервенционных процедур катетеризации как в больницах, так и в амбулаторных клиниках. Расширение сетей частных кардиологических клиник, государственные инициативы в области здравоохранения и доступность экономически эффективных решений являются ключевыми факторами роста рынка. Кроме того, растущая осведомленность о малоинвазивных процедурах и профилактической медицине дополнительно увеличивает спрос на услуги катетеризации по всей стране.

Доля рынка услуг катетеризации

Лидерами отрасли услуг катетеризации являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Johnson & Johnson Services, Inc. (США)

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Корпорация Shimadzu (Япония)

- Hitachi, Ltd. (Япония)

- Страйкер (США)

- Ziehm Imaging GmbH (Германия)

- Группа Agfa-Gevaert (Бельгия)

- Б. Браун СЕ (Германия)

- Корпорация Терумо (Япония)

- Cardinal Health, Inc. (США)

Каковы последние события на мировом рынке услуг катетеризации?

- В сентябре 2025 года в больнице Аллен в Айове началось строительство третьей лаборатории катетеризации сердца. Это расширение призвано удовлетворить растущий спрос на диагностические и лечебные процедуры. Прогнозируется, что в течение пяти лет в лабораторию катетеризации будут проходить более 3800 пациентов ежегодно. Ожидается, что новая лаборатория будет введена в эксплуатацию к концу года, что подтвердит стремление больницы оказывать комплексную кардиологическую помощь жителям Сидар-Вэлли.

- В октябре 2024 года компания Baptist Health открыла современную лабораторию катетеризации сердца в больнице Bethesda Hospital East в Бойнтон-Бич, штат Флорида. Это оборудование расширяет возможности больницы по проведению сложных кардиологических процедур, включая ангиографию и установку стентов, тем самым улучшая доступ местного населения к критически важным кардиологическим услугам.

- В сентябре 2024 года в окружной больнице Венлок в Мангалуру открылась первая в истории рентгеноперационная, где были проведены первые процедуры ангиопластики и ангиографии. Эта инициатива, поддержанная Академией высшего образования Манипала, направлена на предоставление бесплатного лечения сердечно-сосудистых заболеваний в рамках программы Ayushman Bharat, в частности, для лиц, живущих за чертой бедности (BPL).

- В апреле 2024 года министр здравоохранения штата Андхра-Прадеш Я. Сатья Кумар Ядав одобрил предложение о расширении диагностического потенциала государственных больниц общего профиля (GGH) по всему штату. Инициатива включает установку шести новых компьютерных томографов и трёх катетеризационных аппаратов, общий объём инвестиций в которые составит почти 50 крор рупий. Цель этих учреждений – улучшить доступ к медицинской помощи и диагностические возможности для малообеспеченных пациентов в Андхра-Прадеше.

- В марте 2024 года Институт медицинских наук Чамараджанагара (CIMS) в Карнатаке предложил создать катетеризационную лабораторию в своём отделении интенсивной терапии в Едапуре, строительство которой близится к завершению. Для создания отделения потребуются инвестиции в размере 10 крор рупий, и оно будет предназначено для проведения передовых малоинвазивных кардиологических процедур, таких как ангиография и ангиопластика. Эта инициатива направлена на улучшение качества неотложной кардиологической помощи и снижение смертности в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.