Global Catheter Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.48 Billion

USD

21.76 Billion

2025

2033

USD

12.48 Billion

USD

21.76 Billion

2025

2033

| 2026 –2033 | |

| USD 12.48 Billion | |

| USD 21.76 Billion | |

| % | |

|

Глобальный рынок катетеров по типу продукта (сердечно-сосудистые катетеры, урологические катетеры, внутривенные (IV) катетеры, нейрососудистые катетеры, катетеры для диализа, специализированные катетеры и другие), материал (силикон, латекс, полиуретан, материалы с гидрофильным покрытием и материалы с антимикробным покрытием), применение (сердечно-сосудистые приложения, урологические приложения, приложения для желудочно-кишечного тракта, почечная помощь, респираторная и анестезия и другие), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные клиники, домашняя медицина, центры диализа и учреждения долгосрочного ухода) Отраслевые тенденции и прогноз до 2033 года

Катетерный рынокОбзор

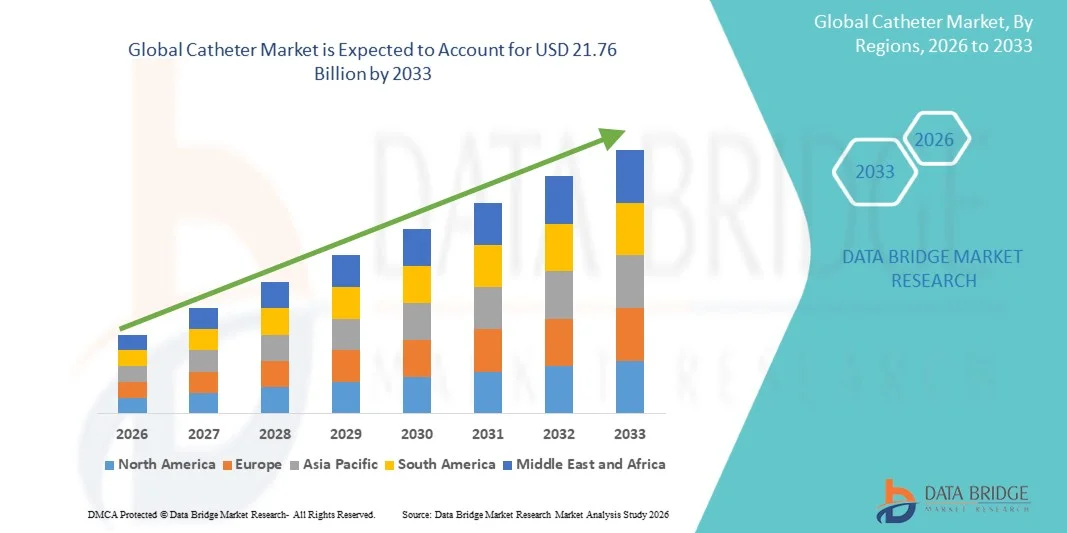

Катетерный рынок был оценен в12,48 млрд долларов в 2025 годуи, по прогнозам, достигнет21,76 млрд долларов к 2033 годуРастущий в aCAGR 7,20% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущей распространенностью сердечно-сосудистых, урологических и неврологических расстройств, растущим спросом на минимально инвазивные процедуры и постоянными достижениями в области проектирования катетера, материалов и технологий нанесения покрытий.

Растущее бремя хронических заболеваний, таких как болезни сердца, расстройства почек и недержание мочи, наряду со стареющим глобальным населением, значительно увеличивает спрос на диагностические и терапевтические процедуры на основе катетера. Кроме того, расширение инфраструктуры больниц, растущее число хирургических вмешательств и растущее внедрение передовых, устойчивых к инфекциям и сенсорных катетеров еще больше ускоряют проникновение на рынок в больницах, амбулаторных хирургических центрах и специализированных учреждениях по уходу.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке катетеров с самой большой долей выручки в 38,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие объемы процедур и сильное внедрение технологически передовых систем катетеров.

- Сегмент сердечно-сосудистых катетеров возглавил рынок с долей 42,1% в 2025 году, что обусловлено высокой распространенностью заболевания коронарных артерий, увеличением числа ангиопластики и диагностических сердечных процедур, а также сильным внедрением минимально инвазивных интервенционных кардиологических методов.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с 2026 по 2033 год, с CAGR 8,1%, что обусловлено ростом расходов на здравоохранение, расширением инфраструктуры больниц и увеличением заболеваемости хроническими заболеваниями в таких странах, как Китай и Индия.

- Нейроваскулярные катетеры являются наиболее быстро растущим типом продукта, который, по прогнозам, регистрирует CAGR в 9,2%, что отражает всплеск роста заболеваемости инсультом, аневризмами и другими цереброваскулярными расстройствами.

- Сегмент полиуретана доминировал в категории материалов с долей выручки 36,8% в 2025 году, во главе с его превосходной биосовместимостью, высокой прочностью на растяжение, гибкостью и пригодностью для долгосрочной и краткосрочной катетеризации.

- Сердечно-сосудистые приложения составляли 40,5% рынка, предпочитаемого растущей распространенностью сердечных заболеваний, широким использованием ангиографии и процедур ангиопластики, а также увеличением принятия минимально инвазивных сердечных вмешательств.

- Сегмент Neurology Applications является самой быстрорастущей категорией приложений с CAGR 9,0%, что обусловлено увеличением частоты инсульта, аневризм и нейрососудистых расстройств.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 12,48 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $21,76 млрд

- Прогноз CAGR (2026–2033): 7,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок катетеровСегментация

|

Атрибуты |

Катетерный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Boston Scientific Corporation(США) •БД(США) •Компания Teleflex Incorporated(США) •Эбботт(США) Terumo Corporation (Япония) B. Braun SE (Германия) • Кук (США) Johnson & Johnson Services, Inc. (США) Cardinal Health, Inc. (США) Smiths Medical (США) Edwards Lifesciences Corporation (США) Колопласт A/S (Дания) Hollister Incorporated (США) AngioDynamics, Inc. (США) Merit Medical Systems, Inc. (США) Integer Holdings Corporation (США) CONMED Corporation (США) Lepu Medical Technology Co., Ltd. (Китай) Nipro Corporation (Япония) |

|

Рыночные возможности |

Растущее применение минимально инвазивных и амбулаторных процедур • Повышение внимания к снижению уровня катетер-ассоциированной инфекции (CAUTI) Быстрая интеграция цифровых медицинских и сенсорных катетеров |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка катетера

Тенденция: рост минимально инвазивных и интервенционных процедур

Минимально инвазивные процедуры на основе катетера все чаще заменяют традиционные открытые операции в нескольких терапевтических областях, таких как кардиология, неврология, урология и онкология, из-за их способности уменьшать травму пациента, сокращать пребывание в больнице и улучшать результаты восстановления. Этот сдвиг сильно поддерживается достижениями в области технологий визуализации, навигационных систем и дизайна катетера, которые позволяют врачам выполнять высокоточные диагностические и терапевтические вмешательства через небольшие сосудистые или мочевые точки доступа. Больницы и специализированные клиники также расширяют интервенционные отделения, еще больше увеличивая объемы процедур и использование катетера в условиях острого и хронического ухода. Например, коронарная ангиография и процедуры нейрососудистой эмболизации в настоящее время регулярно выполняются с использованием передовых катетерных систем в крупных больницах по всему миру.

Динамика рынка катетера

Ключевой фактор рынка: растущее бремя хронических и возрастных заболеваний

Растущее глобальное бремя хронических заболеваний, таких как сердечно-сосудистые расстройства, хронические заболевания почек, осложнения, связанные с диабетом, и дисфункция мочи, значительно увеличивает потребность в диагностике, мониторинге и процедурах лечения на основе катетера. Кроме того, быстро стареющее население способствует более высокой частоте состояний, требующих длительной катетеризации, особенно в урологии и управлении критическим уходом. Эта тенденция еще больше усиливается расширением инфраструктуры здравоохранения, расширением доступа к хирургическим вмешательствам и повышением осведомленности о ранней диагностике заболеваний как в развитых, так и в развивающихся странах. Например, пожилые пациенты, страдающие задержкой мочи или сердечной недостаточностью, часто требуют повторных вмешательств на основе катетера в больницах и на дому, что приводит к устойчивому спросу на передовые технологии катетера.

Ключевые ограничения / проблемы: риск инфекций и осложнений, связанных с катетерами

Несмотря на технологические достижения, связанные с катетером инфекции, такие как инфекции мочевыводящих путей (CAUTI), инфекции кровотока и осложнения на месте остаются серьезной клинической и экономической проблемой для систем здравоохранения во всем мире. Длительная катетеризация, неправильное обращение и внутрибольничные инфекции значительно увеличивают заболеваемость пациентов, продлевают пребывание в больнице и повышают затраты на лечение, что делает инфекционный контроль критической проблемой для медицинских работников. Даже с введением антимикробных покрытий и улучшенными протоколами введения, устранение риска заражения полностью остается трудным, особенно в условиях интенсивной терапии и в случаях длительного использования катетера.

Например, критически больные пациенты в отделениях интенсивной терапии, требующих расширенной мочевыделительной или центральной венозной катетеризации, подвергаются постоянно более высокому риску развития вторичных инфекций, что требует строгого мониторинга и профилактических протоколов.

Ключевые возможности рынка: достижения в области интеллектуальных и инфекционных катетерных технологий

Разработка катетерных технологий следующего поколения, интегрирующих интеллектуальные датчики, биосовместимые материалы и антимикробные или антибиофильмовые покрытия, представляет собой значительную возможность роста на мировом рынке. Эти инновации направлены на повышение безопасности пациентов, обеспечение физиологического мониторинга в режиме реального времени и снижение риска заражения, связанного с долгосрочным использованием катетера. Кроме того, растущее внедрение цифровых систем здравоохранения и подключенных медицинских устройств ускоряет спрос на катетеры, способные передавать клинические данные, такие как давление, скорость потока и обнаружение блокировок. Например, интеллектуальные центральные венозные катетеры со встроенными датчиками разрабатываются для постоянного мониторинга гемодинамического статуса у критически больных пациентов, поддерживая раннее принятие клинических решений и улучшая результаты лечения.

Сфера применения катетера

Рынок катетера сегментирован на основе типа моделирования, типа транспортного средства, учебного приложения, конечного пользователя.

- Тип продукта

На основе типа продукта Катетерный рынок подразделяется на сердечно-сосудистые катетеры, урологические катетеры, внутривенные (IV) катетеры, нейрососудистые катетеры, диализные катетеры, специализированные катетеры и другие. Сегмент сердечно-сосудистых катетеров доминировал на рынке с долей 42,1% в 2025 году из-за высокой распространенности заболевания коронарных артерий, увеличения числа ангиопластики и диагностических сердечных процедур, а также сильного внедрения минимально инвазивных интервенционных кардиологических методов. Эти катетеры широко используются в диагностической визуализации, электрофизиологических исследованиях и интервенционных процедурах, что делает их необходимыми в современной кардиологической помощи. Постоянные достижения в области управляемости, гибкости и совместимости изображений еще больше укрепляют их клиническую полезность. Растущие инвестиции больниц в кат-лаборатории и гибридные операционные также повышают спрос. Увеличение стареющего населения и связанные с образом жизни сердечные заболевания поддерживают долгосрочное доминирование на рынке.

Ожидается, что сегмент нейроваскулярных катетеров будет наблюдать самый быстрый рост CAGR на 9,2% с 2026 по 2033 год, что обусловлено ростом заболеваемости инсультом, аневризмами и другими цереброваскулярными расстройствами. Эти катетеры все чаще используются при минимально инвазивных вмешательствах в мозг и позвоночник, где точность и гибкость имеют решающее значение. Расширение применения процедур тромбэктомии и эмболизации значительно повышает спрос. Технологические достижения, такие как ультратонкие микрокатетеры и улучшенные навигационные системы, повышают эффективность процедур. Растущая доступность передовых центров лечения инсульта еще больше поддерживает рост сегмента. Повышение осведомленности о раннем неврологическом вмешательстве также ускоряет клиническое принятие.

- По материалам

На основе материала Катетерный рынок сегментирован на силиконовые, латексные, полиуретановые, гидрофильные материалы с покрытием и антимикробные материалы. Сегмент полиуретана доминировал на рынке с долей 36,8% в 2025 году благодаря своей превосходной биосовместимости, высокой прочности на растяжение, гибкости и пригодности для долгосрочной и краткосрочной катетеризации. Он широко используется в IV и сердечно-сосудистых приложениях благодаря балансу между долговечностью и комфортом пациента. Полиуретановые катетеры также обеспечивают лучшую устойчивость к изломам по сравнению с латексом, улучшая процедурную надежность. Сильная совместимость с технологиями покрытия еще больше расширяет его использование в современных конструкциях катетера. Растущее предпочтение более безопасных и неаллергенных материалов укрепляет лидерство на рынке.

Сегмент антимикробных покрытий, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, что обусловлено увеличением внимания к сокращению инфекций, связанных с катетерами (CAUTI и CLABSI). Эти материалы широко используются в критическом лечении и долгосрочной катетеризации для минимизации бактериальной колонизации и образования биопленки. Растущие показатели заболеваемости, приобретенной в больницах, ускоряют внедрение передовых устройств с покрытием. Непрерывные инновации в покрытиях, пропитанных ионами серебра и антибиотиками, повышают клиническую эффективность. Регулятивный акцент на безопасности пациентов и инфекционном контроле еще больше повышает спрос. Расширение внедрения в условиях ICU и диализа значительно поддерживает рост.

- С помощью приложения

На основе применения рынок катетера подразделяется на сердечно-сосудистые приложения, урологические приложения, неврологические приложения, желудочно-кишечные приложения, почечную помощь, дыхательную и анестезию и другие. Сегмент сердечно-сосудистых приложений доминировал на рынке с долей 40,5% в 2025 году, что обусловлено ростом распространенности сердечных заболеваний, широким использованием ангиографии и ангиопластики, а также увеличением принятия минимально инвазивных сердечных вмешательств. Катетеры необходимы в диагностических и терапевтических сердечно-сосудистых процедурах, обеспечивая точный сосудистый доступ и доставку лечения. Расширение инфраструктуры лабораторий катетеризации еще больше усиливает спрос. Технологические достижения в области визуальных вмешательств повышают точность процедур. Растущее гериатрическое население и факторы риска, связанные с образом жизни, продолжают стимулировать устойчивое использование.

Ожидается, что сегмент Neurology Applications продемонстрирует самый быстрый рост CAGR на 9,0% с 2026 по 2033 год, что обусловлено увеличением частоты инсульта, аневризм и нейрососудистых расстройств. Катетеры играют важную роль в тромбэктомии, эмболизации и процедурах управления спинномозговой жидкостью. Быстрое расширение центров лечения инсульта и улучшенные системы реагирования на чрезвычайные ситуации поддерживают внедрение. Достижения в области микрокатетерной технологии и нейронавигационных систем улучшают результаты лечения. Растущая осведомленность о раннем неврологическом вмешательстве увеличивает количество процедур. Растущие инвестиции в инфраструктуру нейрососудистого здравоохранения еще больше ускоряют рост сегмента.

- Конечный пользователь

На основе конечного пользователя рынок катетера разделен на больницы, амбулаторные хирургические центры, специализированные клиники, домашнее здравоохранение, центры диализа и учреждения долгосрочного ухода. Сегмент госпиталей доминировал на рынке с долей 54,7% в 2025 году из-за высокого притока пациентов, наличия передовой хирургической инфраструктуры и широкого использования катетеров в отделениях неотложной помощи, интенсивной терапии и хирургии. Больницы выполняют большой объем сердечно-сосудистых, урологических и критических процедур, требующих катетеризации. Наличие квалифицированных специалистов в области здравоохранения и передовых систем инфекционного контроля также способствует доминированию. Постоянное расширение сети больниц в странах с развивающейся экономикой усиливает спрос. Высокая зависимость от катетерных вмешательств в условиях неотложной помощи обеспечивает устойчивое лидерство.

Ожидается, что сегмент Home Healthcare продемонстрирует самый быстрый рост на уровне CAGR 8,4% с 2026 по 2033 год, что обусловлено растущим предпочтением долгосрочного ухода за пределами больниц и ростом стареющего населения. Пациенты, нуждающиеся в хроническом урологическом или почечном уходе, все чаще управляются в домашних условиях с использованием прерывистых и внутренних катетеров. Технологические усовершенствования в удобных для пользователя системах катетера поддерживают принятие самообслуживания. Растущее давление на расходы на здравоохранение поощряет домашние модели лечения. Расширение услуг по уходу на дому и удаленному мониторингу пациентов еще больше увеличивают охват. Повышение осведомленности о комфорте и качестве жизни пациентов ускоряет этот сдвиг.

Региональный анализ рынка катетера

Северная Америка доминировала на рынке катетеров с самой большой долей выручки в 38,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие объемы процедур и сильное внедрение технологически передовых систем катетеров. Регион также выигрывает от высокой распространенности сердечно-сосудистых и урологических заболеваний, хорошо зарекомендовавших себя больничных сетей и широкой доступности технологически совершенных катетерных систем. Увеличение числа госпитализаций, сильная система возмещения расходов и быстрое внедрение антимикробных и сенсорных катетеров продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок катетера Insight

Рынок катетеров в США переживает устойчивое расширение, обусловленное высокой распространенностью хронических заболеваний, сильной инфраструктурой здравоохранения и ранним внедрением передовых медицинских технологий. В стране хорошо развита интервенционная кардиологическая и урологическая экосистема с высокими объемами процедур, поддерживающими непрерывный спрос на катетер. Увеличение инвестиций в интеллектуальные решения в области здравоохранения, включая сенсорные и ИИ-интегрированные катетеры, еще больше укрепляет рост рынка. Кроме того, благоприятная политика возмещения, сильное присутствие ведущих производителей медицинских устройств и быстрое расширение амбулаторной и амбулаторной хирургической помощи значительно ускоряют внедрение в нескольких терапевтических областях.

Европейский рынок катетера Insight

Европейский рынок катетеров продолжает стабильно расти, поддерживаемый универсальными системами здравоохранения, сильной нормативной базой и растущим вниманием к профилактике инфекций и стандартам безопасности пациентов. Быстро стареющее население региона является основным фактором спроса, особенно для долгосрочной урологической и сердечно-сосудистой катетеризации. Больницы по всей Европе все чаще внедряют передовые системы катетеров с покрытием и одноразовым использованием для снижения риска заражения и повышения эффективности процедур. Кроме того, значительные инвестиции в минимально инвазивную хирургию и интервенционную радиологию расширяют использование катетера как в диагностических, так и в терапевтических целях.

Британский рынок катетера Insight

Рынок катетера в Великобритании неуклонно расширяется из-за увеличения числа госпитализаций, роста гериатрического населения и сильной зависимости от медицинских услуг, управляемых NHS. Растущая осведомленность о катетер-ассоциированных инфекциях стимулирует спрос на антимикробные и гидрофильные катетерные растворы. Кроме того, переход к амбулаторному лечению и домашнему лечению хронических заболеваний увеличивает использование прерывистых и долгосрочных катетерных систем. Непрерывная модернизация инфраструктуры здравоохранения и внедрение малоинвазивных методов способствуют дальнейшему устойчивому росту рынка по всей стране.

Немецкий рынок катетеров Insight

Рынок катетеров в Германии демонстрирует стабильный рост благодаря своей передовой экосистеме медицинских технологий, высоким расходам на здравоохранение и сильному акценту на инновации и точную медицину. Немецкие больницы и специализированные центры все чаще интегрируют передовые системы катетера в сердечно-сосудистые, неврологические и урологические процедуры. Сильные нормативные стандарты безопасности пациентов и инфекционного контроля поощряют использование высококачественных, биосовместимых и антимикробных катетеров. Кроме того, продолжающиеся исследования в области интеллектуальных катетерных технологий и малоинвазивных систем вмешательства еще больше укрепляют позиции страны на рынке.

Азиатско-Тихоокеанский рынок катетеров

Ожидается, что рынок катетеров в Азиатско-Тихоокеанском регионе будет расти быстрыми темпами из-за растущего развития инфраструктуры здравоохранения, роста медицинского туризма и растущей распространенности хронических заболеваний, связанных с образом жизни. В таких странах, как Китай, Индия и Япония, наблюдается значительное расширение возможностей больниц и учреждений интервенционной помощи. Повышение доступности медицинских устройств и внедрение минимально инвазивных процедур еще больше повышают спрос на катетер. Кроме того, правительственные инициативы по улучшению доступа к качественному медицинскому обслуживанию и укреплению отечественного производства медицинских изделий ускоряют расширение регионального рынка.

Японский рынок катетеров

Японский рынок катетеров неуклонно растет благодаря быстрому старению населения, высоким стандартам здравоохранения и сильному акценту на передовые медицинские технологии. Страна имеет высокий спрос на долгосрочную катетеризацию в уходе за пожилыми людьми, особенно в урологии и домашних условиях. Японские поставщики медицинских услуг все чаще используют высокоточные, биосовместимые и устойчивые к инфекциям катетеры для улучшения результатов лечения пациентов. Кроме того, непрерывные инновации в минимально инвазивных процедурах и интеграция цифровых технологий мониторинга еще больше повышают клиническую эффективность и принятие на рынок.

Китайский рынок катетера

Китайский рынок катетеров быстро расширяется из-за большого количества пациентов, растущего бремени хронических заболеваний и сильных государственных инвестиций в модернизацию здравоохранения. В стране наблюдается значительный рост инфраструктуры больниц и интервенционных процедур, особенно в сегментах сердечно-сосудистой и почечной помощи. Все более широкое внедрение передовых технологий катетера в сочетании с быстрым ростом отечественных производителей медицинских изделий повышает доступность и доступность продукции. Кроме того, повышение осведомленности о минимально инвазивных вариантах лечения и расширение страхового покрытия значительно ускоряют проникновение на рынок в городских и полугородских регионах.

Доля рынка катетера

Индустрия катетера в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- BD (США)

- Teleflex Incorporated (США)

- Эбботт (США)

- Terumo Corporation (Япония)

- Braun SE (Германия)

- Кук (США)

- Johnson & Johnson Services, Inc. (США)

- Cardinal Health, Inc. (США)

- Smiths Medical (США)

- Edwards Lifesciences Corporation (США)

- Колопласт А/С (Дания)

- Hollister Incorporated (США)

- AngioDynamics, Inc. (США)

- Merit Medical Systems, Inc. (США)

- Integer Holdings Corporation (США)

- CONMED Corporation (США)

- Lepu Medical Technology Co., Ltd. (Китай)

- Nipro Corporation (Япония)

Последние события на рынке катетеров

- В декабре 2024 года FDA классифицировало отзыв системы катетерных баллонов POLARx от Boston Scientific как «самый серьезный» после сообщений о серьезных осложнениях, включая травмы пищевода, усиливая необходимость усиления пострыночного наблюдения и мониторинга безопасности в технологиях катетера электрофизиологии.

- В октябре 2024 года Boston Scientific получила разрешение FDA на усовершенствованную систему катетера абляции, интегрированную с улучшенным программным обеспечением для навигации и визуализации, улучшающую процедурную точность в лечении фибрилляции предсердий и поддерживающую растущий переход к сердечным вмешательствам на основе катетера с искусственным интеллектом и на основе изображений.

- В июне 2024 года Управление по контролю за продуктами и лекарствами США (FDA) выпустило отзывную работу для систем внутриаортального баллона Teleflex из-за производственного дефекта, который может вызвать скручивание баллона и неисправность устройства, что вызывает серьезные проблемы безопасности и подчеркивает важность строгого контроля качества в устройствах поддержки сердца на основе катетера.

- В марте 2024 года Boston Scientific получила одобрение FDA для своего воздушного шара с покрытием AGENTTM, используемого при лечении коронарного рестеноза в стенте, что позволяет целенаправленно доставлять паклитаксел для предотвращения повторного сужения сосудов после размещения стента и расширения минимально инвазивных вариантов в интервенционной кардиологии.

- В январе 2024 года Boston Scientific получила одобрение FDA для своей системы импульсной абляции поля FARAPULSETM, технологии сердечного катетера следующего поколения, которая использует нетепловую энергию для лечения фибрилляции предсердий с улучшенной безопасностью и уменьшенным повреждением тканей по сравнению с традиционными методами абляции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.