Global Cd20 Monoclonal Antibodies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.60 Billion

USD

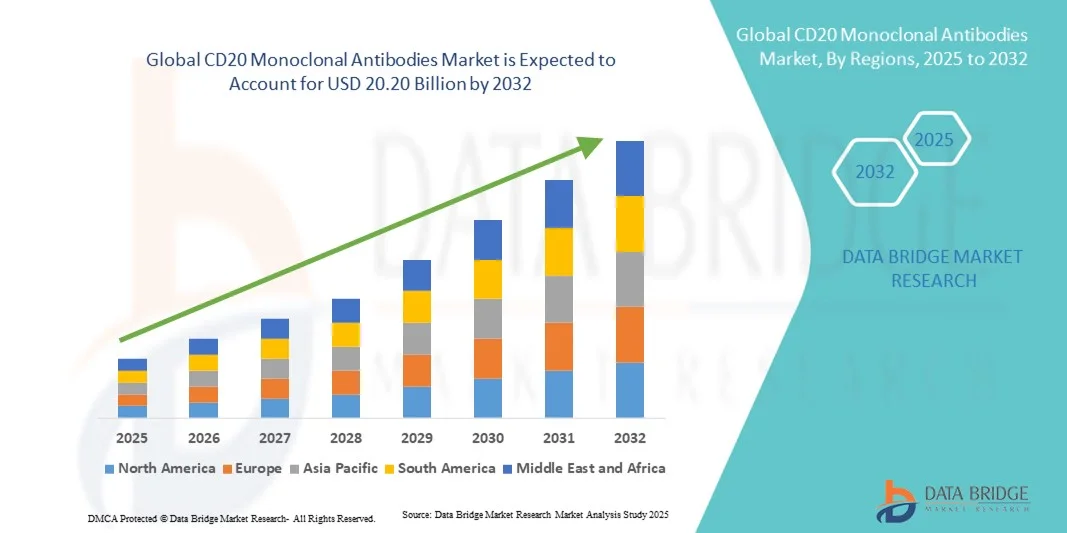

20.20 Billion

2024

2032

USD

10.60 Billion

USD

20.20 Billion

2024

2032

| 2025 –2032 | |

| USD 10.60 Billion | |

| USD 20.20 Billion | |

| % | |

|

Сегментация мирового рынка моноклональных антител к CD20 по типу продукта (моноклональные антитела к CD20 первого поколения, моноклональные антитела к CD20 второго поколения, моноклональные антитела к CD20 третьего поколения), конечным пользователям (больницы, специализированные клиники, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка моноклональных антител CD20

- Объем мирового рынка моноклональных антител к CD20 в 2024 году оценивался в 10,60 млрд долларов США , а к 2032 году, как ожидается , он достигнет 20,20 млрд долларов США при среднегодовом темпе роста 8,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью аутоиммунных заболеваний и различных видов рака, таких как неходжкинская лимфома и хронический лимфолейкоз, что приводит к увеличению спроса на эффективные методы лечения на основе моноклональных антител.

- Кроме того, растущие инвестиции в биофармацевтические исследования и разработки, а также достижения в области таргетной терапии и технологий создания антител ускоряют внедрение решений на основе моноклональных антител CD20, тем самым значительно стимулируя рост отрасли.

Анализ рынка моноклональных антител CD20

- Моноклональные антитела к CD20, класс таргетных препаратов, которые специфически связываются с антигеном CD20 на В-лимфоцитах, становятся все более важными компонентами в лечении гематологических злокачественных новообразований и аутоиммунных заболеваний благодаря своей высокой эффективности, сниженной нецелевой токсичности и улучшению результатов лечения пациентов по сравнению с традиционными методами химиотерапии.

- Растущий спрос на моноклональные антитела CD20 обусловлен, прежде всего, ростом распространенности неходжкинской лимфомы, хронического лимфолейкоза и ревматоидного артрита, а также достижениями в области разработки антител, одобрением биоаналогов и растущим внедрением персонализированной медицины.

- Северная Америка доминировала на рынке моноклональных антител к CD20, обеспечив наибольшую долю выручки в 41,8% в 2024 году благодаря развитой инфраструктуре клинических исследований, высоким расходам на здравоохранение и раннему внедрению передовых биологических препаратов. США внесли значительный вклад в этот рост благодаря широкому использованию известных препаратов, таких как ритуксимаб и окрелизумаб, в сочетании с появлением новых биоаналогов и терапии антителами нового поколения, повышающей доступность и экономическую эффективность.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке моноклональных антител к CD20 в прогнозируемый период, что обусловлено быстрым развитием здравоохранения, ростом числа диагностируемых онкологических заболеваний и государственными инициативами по стимулированию производства биологических препаратов. Развитие биотехнологических секторов в таких странах, как Китай, Индия и Южная Корея, также способствует местному производству и внедрению в клиническую практику биоаналогов антител к CD20.

- Сегмент моноклональных антител CD20 первого поколения занял самую большую долю рынка в 48,6% в 2024 году, что в первую очередь обусловлено широким клиническим внедрением Ритуксимаба (МабТера/Ритуксан), который стал золотым стандартом в лечении неходжкинской лимфомы, хронического лимфолейкоза и ревматоидного артрита.

Область применения отчета и сегментация рынка моноклональных антител CD20

|

Атрибуты |

Ключевые данные о рынке моноклональных антител CD20 |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка моноклональных антител CD20

Достижения в области таргетной терапии и прецизионной медицины

- Важной и набирающей обороты тенденцией на мировом рынке моноклональных антител к CD20 является растущая интеграция прецизионной медицины и биологических препаратов нового поколения для улучшения результатов лечения аутоиммунных заболеваний и рака. Фармацевтические компании всё больше внимания уделяют разработке новых моноклональных антител, обладающих повышенной эффективностью, более длительным периодом полувыведения и сниженной иммуногенностью по сравнению с препаратами предыдущих поколений.

- Например, в июне 2023 года компании Biogen и Genentech продвинулись в клинической оценке окрелизумаба для лечения более широкого спектра аутоиммунных заболеваний, помимо рассеянного склероза, продемонстрировав стремление отрасли к расширению терапевтического охвата. Аналогичным образом, в марте 2024 года компания Novartis объявила о прогрессе в разработке новой подкожной формы офатумумаба, обеспечивающей более высокий уровень комплаентности пациентов благодаря самостоятельному введению препарата.

- Тенденция к применению высокоточной таргетной терапии поддерживается достижениями в исследованиях биомаркеров и генетическом профилировании, что позволяет врачам более точно выявлять подгруппы пациентов, которым, скорее всего, будет полезна терапия, направленная на CD20. Компании всё больше инвестируют в сопутствующую диагностику и подходы, основанные на данных, для оптимизации дозировки и снижения побочных эффектов.

- Кроме того, разрабатываются антитела к CD20 нового поколения с улучшенной аффинностью связывания и более низким профилем токсичности. Например, препарат мосунетузумаб компании Roche, одобренный для лечения рецидивирующей или рефрактерной фолликулярной лимфомы, представляет собой значительный шаг вперед в разработке биспецифических антител, которые перенаправляют иммунные клетки для селективного воздействия на опухоль.

- В отрасли также наблюдается переход к комбинированной терапии, в рамках которой моноклональные антитела к CD20 изучаются вместе с ингибиторами иммунных контрольных точек и новыми ингибиторами киназ для преодоления механизмов резистентности и улучшения долгосрочных результатов.

- Эта эволюция биологических инноваций в сочетании с растущим спросом на персонализированные схемы лечения трансформирует терапевтический ландшафт гематологических злокачественных новообразований и аутоиммунных заболеваний, позиционируя моноклональные антитела CD20 как краеугольный камень современной иммунотерапии.

Динамика рынка моноклональных антител CD20

Водитель

Растущая распространенность аутоиммунных заболеваний и лимфом

- Рост заболеваемости аутоиммунными заболеваниями, такими как ревматоидный артрит, системная красная волчанка и рассеянный склероз, в мире, а также рост числа злокачественных новообразований, связанных с В-клетками, значительно обусловливают потребность в моноклональных антителах к CD20. Эти препараты обладают узконаправленными механизмами действия, которые минимизируют системные побочные эффекты и обеспечивают устойчивый контроль заболевания.

- Например, в апреле 2024 года компания Roche сообщила о значительном росте продаж ритуксимаба и окрелизумаба, обусловленном расширением показаний к применению и ростом применения препаратов для лечения аутоиммунных заболеваний на ранней стадии. Аналогичным образом, в октябре 2023 года компания GlaxoSmithKline (GSK) объявила о начале клинических исследований III фазы препарата-кандидата на анти-CD20 нового поколения, направленного на повышение эффективности лечения рассеянного склероза.

- По мере роста осведомленности о биологических методах лечения пациенты и врачи все чаще выбирают целевую терапию антителами вместо традиционных иммунодепрессантов и химиотерапии из-за ее превосходного профиля безопасности и стойких показателей ремиссии.

- Кроме того, растущая доступность биоаналогов, таких как Truxima и Ruxience, расширила доступ пациентов к недорогим вариантам лечения, особенно на развивающихся рынках, что дополнительно стимулирует рост мирового рынка.

Сдержанность/Вызов

Высокие затраты на лечение и риск побочных иммуногенных реакций

- Высокая стоимость терапии моноклональными антителами существенно сдерживает широкое внедрение препаратов, таргетированных на CD20, особенно в странах с низким и средним уровнем дохода. Сложность производства, логистика в холодовой цепи и длительные схемы лечения увеличивают общую стоимость этих биологических препаратов.

- Более того, несмотря на достижения в области инженерии антител, риск инфузионных реакций и иммуногенных ответов остаётся клинической проблемой, особенно у пациентов, проходящих длительную терапию. Например, при применении ритуксимаба и офатумумаба сообщалось о лёгких или умеренных инфузионных реакциях, что привело к необходимости премедикации и более длительному мониторингу во время введения.

- Ещё одна ключевая проблема заключается в возникновении резистентности к терапии, при которой у определённых групп пациентов со временем снижается чувствительность к терапии, направленной на CD20. Исследователи решают эту проблему, разрабатывая биспецифические и гликоинженерные антитела , сохраняющие эффективность против резистентных клеточных линий.

- Кроме того, ограничения по возмещению расходов и сложности нормативного регулирования в процессах одобрения биологических препаратов могут препятствовать доступу на рынок в некоторых регионах.

- Чтобы преодолеть эти проблемы, компании сосредотачиваются на разработке экономически эффективных биоаналогов , улучшении систем подкожной доставки и расширении клинической валидации комбинированных схем, тем самым способствуя более широкому внедрению и доступности моноклональных антител CD20 во всем мире.

Рынок моноклональных антител CD20

Рынок сегментирован по типу продукта и конечным пользователям.

- По типу продукта

Рынок моноклональных антител к CD20 сегментируется по типу продукта на моноклональные антитела к CD20 первого поколения, моноклональные антитела к CD20 второго поколения и моноклональные антитела к CD20 третьего поколения. Сегмент моноклональных антител к CD20 первого поколения обеспечил наибольшую долю рынка в 48,6% в 2024 году, что в первую очередь обусловлено широким клиническим внедрением ритуксимаба (Мабтера/Ритуксан), который стал золотым стандартом в лечении неходжкинской лимфомы, хронического лимфолейкоза и ревматоидного артрита. Его высокий профиль безопасности, доказанная эффективность и широкий спектр терапевтического применения обеспечили ему лидерство на рынке. Более того, наличие биоаналогов на ключевых рынках, таких как США, Европа и Азиатско-Тихоокеанский регион, повысило доступность препарата и его финансовую доступность, стимулируя потребление пациентами. Постоянные клинические исследования, подтверждающие эффективность его комбинированного применения с химиотерапевтическими и иммунотерапевтическими средствами, еще больше укрепляют его позиции.

Ожидается, что сегмент моноклональных антител к CD20 третьего поколения будет демонстрировать самый быстрый среднегодовой темп роста в 12,4% в период с 2025 по 2032 год благодаря достижениям в области конструирования антител и усилению антителозависимой клеточной цитотоксичности (АЗКЦ). Такие препараты, как обинутузумаб (Газива) и ублитуксимаб, обладают улучшенным связыванием с мишенью, более высокой эффективностью и меньшим количеством инфузионных реакций, что обуславливает их растущую популярность среди врачей. Ожидается, что увеличение числа разрешений регулирующих органов в сочетании с продолжающимися исследованиями новых показаний для лечения аутоиммунных и онкологических заболеваний будет способствовать дальнейшему ускорению проникновения на рынок. Кроме того, благоприятные условия возмещения расходов и растущая осведомленность врачей о методах лечения нового поколения будут способствовать устойчивому росту в этом сегменте.

- Конечными пользователями

Рынок моноклональных антител к CD20 сегментируется по типу конечных потребителей на больницы, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент больниц занял наибольшую долю рынка в 54,2% в 2024 году, что объясняется большим объемом лечения онкологических и аутоиммунных заболеваний, проводимого в стационарных условиях. Больницы располагают современными инфузионными установками, квалифицированными специалистами в области онкологии и доступом к различным схемам лечения, включающим моноклональные антитела к CD20, что обеспечивает безопасное введение препаратов и постоянный мониторинг состояния пациентов. Масштабные программы закупок и сотрудничество с фармацевтическими производителями дополнительно укрепляют доминирующее положение больниц на развитых и развивающихся рынках. Наличие специализированных онкологических отделений и клинических исследовательских подразделений, проводящих испытания антител, также вносит значительный вклад в лидерство сегмента.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 10,9% в период с 2025 по 2032 год, что обусловлено глобальным переходом к амбулаторной инфузионной терапии и растущим предпочтением экономически эффективных моделей оказания медицинской помощи. Амбулаторные центры предлагают снижение расходов на госпитализацию, более короткие сроки лечения и большее удобство для пациентов, что делает их идеальными для поддерживающей терапии и последующих инфузий антител к CD20. Растущее расширение амбулаторных учреждений в городских и пригородных районах в сочетании с передовыми инфузионными технологиями и политикой поддержки возмещения расходов стимулирует внедрение этого сегмента. Кроме того, ожидается, что партнерство между биотехнологическими компаниями и сетями амбулаторной помощи для распространения биологической терапии еще больше ускорит рост в прогнозируемый период.

Региональный анализ рынка моноклональных антител CD20

- Северная Америка доминировала на рынке моноклональных антител к CD20 с наибольшей долей выручки в 41,8% в 2024 году, чему способствовали развитая инфраструктура клинических исследований, высокие расходы на здравоохранение и раннее внедрение передовых биологических препаратов.

- Регион продолжает лидировать в разработке и коммерциализации таргетной терапии антителами для лечения онкологии и аутоиммунных заболеваний. Хорошо развитая нормативно-правовая база в сочетании с присутствием ведущих фармацевтических компаний, таких как Roche, Biogen и Genentech, способствует постоянным инновациям и клиническому прогрессу.

- Рынок, в частности, внёс значительный вклад в рост, чему способствовало широкое применение одобренных антител к CD20, таких как ритуксимаб и окрелизумаб, а также появление биоаналогов, повышающих доступность и доступность лечения. Расширение сотрудничества между исследовательскими институтами и биотехнологическими компаниями, а также акцент на расширении показаний к применению существующих методов лечения, ещё больше укрепляют доминирующее положение на рынке.

Обзор рынка моноклональных антител CD20 в США

Рынок моноклональных антител к CD20 в США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовало растущее использование биологических препаратов в лечении как онкологии, так и аутоиммунных заболеваний. Значительные инвестиции в клинические исследования в сочетании с высокой частотой диагностики В-клеточных злокачественных новообразований и рассеянного склероза стимулировали значительный спрос.

Более того, расширение портфеля биоаналогов, таких как Truxima (Celltrion) и Ruxience (Pfizer), улучшило доступность препаратов для пациентов и повысило их финансовую доступность. США также обладают мощным страховым покрытием и развитой сетью медицинских учреждений, что обеспечивает широкое клиническое внедрение терапии моноклональными антителами. Ожидается, что непрерывные исследования и разработки, проводимые ключевыми игроками рынка, сохранят лидирующие позиции страны в прогнозируемый период.

Обзор европейского рынка моноклональных антител CD20

Ожидается, что рынок моноклональных антител к CD20 в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим вниманием к персонализированной медицине, государственными программами поддержки здравоохранения и растущим проникновением биоаналогов. Развитый биофармацевтический сектор региона, особенно в таких странах, как Германия, Франция и Великобритания, способствует инновациям в области разработки антител и их крупномасштабного производства.

Кроме того, регуляторная поддержка регистрации биоаналогов Европейским агентством по лекарственным средствам (EMA) способствовала расширению доступа к рынку и снижению стоимости лечения. Рост осведомленности врачей о биологических методах лечения и улучшение инфраструктуры здравоохранения дополнительно укрепляют перспективы европейского рынка.

Обзор рынка моноклональных антител CD20 в Великобритании

Ожидается, что рынок моноклональных антител к CD20 в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в биологические исследования и благоприятным условиям возмещения расходов Национальной службы здравоохранения (NHS). Акцент страны на расширении программ онкологической и аутоиммунной терапии способствует более широкому внедрению моноклональных антител к CD20.

Совместные научно-исследовательские инициативы академических учреждений и фармацевтических компаний, а также быстрая регистрация биоаналогов делают методы лечения более доступными. Более того, ожидается, что растущая распространенность гематологических злокачественных заболеваний, таких как лимфома, будет способствовать дальнейшему росту рынка.

Обзор рынка моноклональных антител CD20 в Германии

Ожидается, что рынок моноклональных антител к CD20 в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения и интенсивная ориентация на биотехнологические инновации. В стране расположено несколько биофармацевтических производственных предприятий и ведутся совместные исследовательские проекты, направленные на разработку моноклональных антител нового поколения.

Развитая экосистема клинических исследований в Германии и доступ пациентов к биологическим препаратам сделали её одним из ведущих рынков Европы. Растущее внедрение биоаналогов в сочетании с высоким доверием врачей к методам лечения на основе антител продолжает стимулировать спрос в больницах и специализированных учреждениях.

Обзор рынка моноклональных антител CD20 в Азиатско-Тихоокеанском регионе

Ожидается, что рынок моноклональных антител к CD20 в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода 2025–2032 годов, что обусловлено быстрым расширением инфраструктуры здравоохранения, повышением осведомленности об иммунотерапии рака и ростом производственных мощностей биологических препаратов. В таких странах, как Китай, Япония и Индия, наблюдается ускоренное внедрение в клиническую практику благодаря повышению уровня диагностики и доступности биоаналогов.

Государственные инициативы, стимулирующие местное производство биологических препаратов, а также партнёрство между отечественными и международными компаниями повышают доступность медицинских центров как в городских, так и в сельских районах. Рост инвестиций в биотехнологические исследования и растущее бремя аутоиммунных заболеваний дополнительно способствуют региональному росту.

Обзор рынка моноклональных антител CD20 в Японии

Рынок моноклональных антител к CD20 в Японии набирает обороты благодаря развитой системе здравоохранения страны, значительному акценту на клинические исследования и растущей распространенности гематологических злокачественных заболеваний. Стремление Японии к интеграции прецизионной медицины и ускоренной процедуре получения регуляторными органами разрешений на инновационные биологические препараты способствует постоянному выводу новых продуктов на рынок.

Кроме того, устойчивый рост обусловлен присутствием ведущих фармацевтических производителей и государственными программами, направленными на снижение бремени хронических аутоиммунных заболеваний. Ожидается, что внедрение подкожных и удобных для пациентов формул также повысит приверженность лечению и расширит базу пациентов.

Обзор рынка моноклональных антител CD20 в Китае

В 2024 году китайский рынок моноклональных антител к CD20 обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым развитием биотехнологической отрасли страны, ростом расходов на здравоохранение и увеличением внутреннего производства биоаналогов. Местные компании, такие как Henlius Biotech и Innovent Biologics, стимулируют рост рынка, предлагая экономически эффективные методы лечения лимфомы и аутоиммунных заболеваний с помощью антител.

Стремление китайского правительства к модернизации здравоохранения и инвестиции в исследования и разработку биологических препаратов создают благоприятные условия для внедрения антител к CD20. Более того, высокая распространенность онкологических заболеваний и аутоиммунных заболеваний в сочетании с улучшением доступа к медицинской помощи, как ожидается, сделает Китай ключевым драйвером расширения регионального рынка.

Доля рынка моноклональных антител CD20

Лидерами отрасли моноклональных антител CD20 являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- F. Hoffmann-La Roche Ltd (Швейцария)

- Genentech, Inc. (США)

- Biogen Inc. (США)

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- Amgen Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Zhejiang Hisun Pharmaceutical Co., Ltd. (Китай)

- Мабтера (Швейцария)

- Celgene Corporation (США)

Последние разработки на мировом рынке моноклональных антител CD20

- В июне 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат мосунетузумаб (Лунсумио), первый в своем классе биспецифический активатор Т-клеток CD20×CD3, разработанный компанией Genentech, для лечения взрослых с рецидивирующей или рефрактерной фолликулярной лимфомой. Это одобрение ознаменовало собой значительный прогресс в иммунотерапии, открыв новый вариант лечения для пациентов с этим сложным заболеванием.

- В декабре 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало ускоренное одобрение на препарат эпкоритамаб (Epkinly), совместно разработанный компаниями Genmab и AbbVie. Это биспецифическое антитело воздействует на CD20 и CD3 и показано при рецидивирующей или рефрактерной диффузной В-крупноклеточной лимфоме (ДВККЛ). Это одобрение подчеркнуло растущую роль биспецифических антител в лечении гематологических злокачественных заболеваний.

- В марте 2023 года FDA одобрило глофитамаб (Columvi), ещё одно биспецифическое антитело, воздействующее на CD20 и CD3, разработанное компанией Genentech. Глофитамаб показан при рецидивирующей или рефрактерной DLBCL, предоставляя дополнительный вариант лечения для пациентов с этой агрессивной формой лимфомы.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило тафаситамаб (Монджуви) в комбинации с леналидомидом и ритуксимабом для лечения взрослых пациентов с рецидивирующей или рефрактерной фолликулярной лимфомой. Это одобрение подчёркивает потенциал комбинированной терапии в повышении эффективности лечения пациентов с этим подтипом вялотекущей лимфомы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.