Global Cellulite Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.85 Billion

USD

4.08 Billion

2025

2033

USD

1.85 Billion

USD

4.08 Billion

2025

2033

| 2026 –2033 | |

| USD 1.85 Billion | |

| USD 4.08 Billion | |

| % | |

|

Глобальная сегментация рынка целлюлита по типу (мягкая, жесткая и отечная), процедура (минимально инвазивная, неинвазивная и актуальная), лечение (энергетическое лечение, неэнергетическое лечение и другие), конечное использование (больницы, амбулаторные хирургические центры и специализированные дерматологические клиники) - отраслевые тенденции и прогноз до 2033 года

Рынок лечения целлюлитаОбзор

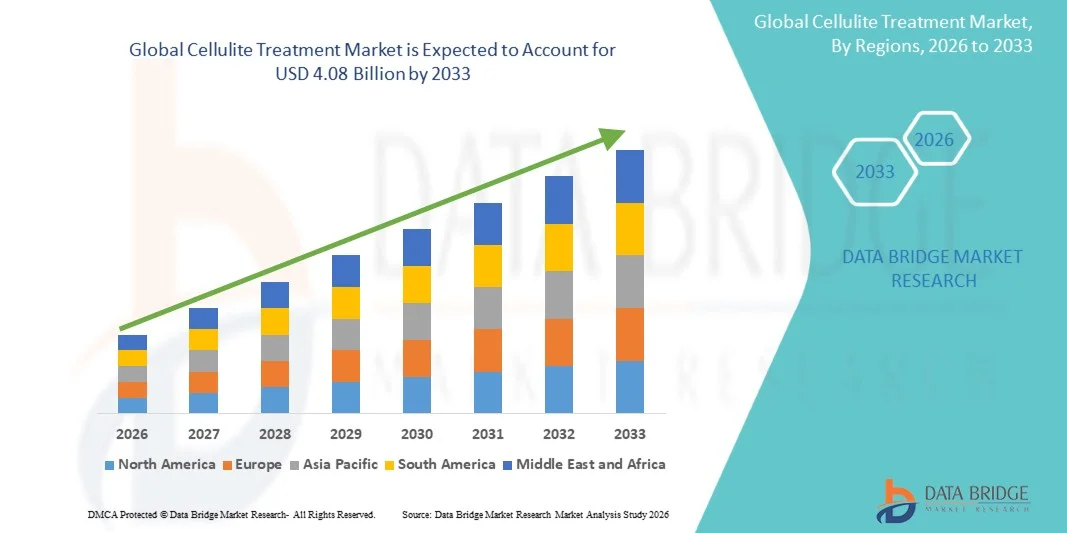

Рынок лечения целлюлита оценивается в1,85 млрд долларов в 2025 годуи, по прогнозам, достигнет4,08 млрд долларов к 2033 годуРастущий в aCAGR 10,40% с 2026 по 2033 годРынок лечения целлюлита переживает устойчивый рост, обусловленный ростом эстетического сознания, растущим спросом на неинвазивные процедуры контурирования тела и постоянными достижениями в косметических дерматологических технологиях.

Растущая распространенность факторов, связанных с образом жизни, таких как ожирение, малоподвижное поведение, гормональные изменения и старение кожи, в значительной степени способствует спросу на лечение целлюлита во всем мире. Кроме того, повышение осведомленности о личном уходе и внешнем виде, поддерживаемое влиянием социальных сетей и ростом располагаемых доходов, побуждает больше потребителей выбирать профессиональные эстетические процедуры. Клиники и дерматологические центры все чаще внедряют передовые технологии, такие как лазерная терапия, радиочастотные устройства, ультразвуковые процедуры и системы механического массажа, которые обеспечивают более безопасные, быстрые и эффективные результаты по сравнению с традиционными методами. Эти малоинвазивные и неинвазивные решения становятся предпочтительным выбором среди потребителей из-за сокращения простоев, улучшения профилей безопасности и видимых результатов.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения целлюлита с самой большой долей дохода в 38,42% в 2025 году, чему способствовали высокая эстетическая осведомленность, сильное присутствие передовых клиник дерматологии и широкое внедрение неинвазивных косметических процедур.

- Сегмент обработки на основе энергии доминировал на рынке с долей 48,62% в 2025 году, чему способствовало широкое внедрение радиочастотных, лазерных и ультразвуковых технологий для подтяжки кожи и снижения целлюлита.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, что обусловлено ростом располагаемых доходов, расширением индустрии красоты и хорошего самочувствия и растущим внедрением эстетических процедур в Китае, Индии и Южной Корее.

- Энергообработка является самым быстрорастущим сегментом лечения, прогнозируемым на 7,3%, что отражает высокий спрос на лазерные, ультразвуковые и радиочастотные технологии снижения целлюлита.

- Сегмент твердого целлюлита доминирует в категории типов с долей дохода 39,28% в 2025 году, поскольку он чаще лечится в клинических условиях из-за его более глубокой волокнистой структуры и более высокой видимости.

- На долю специализированных дерматологических клиник в 2025 году приходится 46,87% рынка, которые предпочитают современное оборудование, квалифицированных дерматологов и высокие показатели успеха в эстетических процедурах.

- Сегмент «Топическое лечение» является самым быстрорастущим сегментом с CAGR 6,9%, что обусловлено растущим спросом на домашние решения по уходу за кожей и дополнительные методы лечения, поддерживающие клинические процедуры снижения целлюлита.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,85 млрд

- Ожидаемая рыночная стоимость (2033): $4,08 млрд

- Прогноз CAGR (2026–2033): 10,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лечения целлюлитаСегментация

|

Атрибуты |

Лечение целлюлита ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

AbbVie Inc. (США) |

|

Рыночные возможности |

Растущий спрос на неинвазивные и минимально инвазивные эстетические процедуры Расширение передовых энергетических технологий, таких как радиочастоты · Увеличение проникновения дерматологических клиник и медицинских спа-центров в развивающиеся |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка лечения целлюлита

Тренд: растущий спрос на эстетическую контуризацию тела и неинвазивные косметические процедуры

Рынок лечения целлюлита демонстрирует сильный рост из-за растущего спроса на неинвазивные эстетические процедуры, такие как радиочастотная, лазерная терапия и акустическая волновая терапия. Потребители все чаще выбирают методы лечения, которые предлагают видимое подтяжение кожи и уменьшение жира без хирургического вмешательства или длительных периодов восстановления. Клиники и медицинские сети быстро внедряют передовые устройства, такие как:BTL Vanquish ME (BTL Industries)иСистемы Endermologie от LPG Systemsкоторые широко используются для снижения целлюлита. Согласно тенденциям клинического внедрения в эстетической медицине, неинвазивные процедуры контурирования тела значительно выросли, что составляет основную долю доходов клиники дерматологии во всем мире, особенно в Северной Америке и Европе.

Динамика рынка лечения целлюлита

Ключевой драйвер рынка: повышение эстетической осведомленности и расширение устройств на основе энергии

Все большее внимание к внешнему виду, подпитываемое влиянием социальных сетей и ростом располагаемого дохода, стимулирует высокий спрос на процедуры лечения целлюлита во всем мире. Передовые устройства на основе энергии, такие как радиочастотные (RF), лазерные системы и высокоинтенсивный сфокусированный ультразвук (HIFU), широко используются в дерматологических клиниках. Такие компании, как Cynosure (США), Candela Medical (США) и InMode Ltd. (Израиль) постоянно внедряют инновации в минимально инвазивные платформы, которые улучшают подтяжку кожи и снижают уровень жира. Клинические методы лечения целлюлита на основе РФ показали заметное улучшение текстуры кожи у 60-80% пациентов после нескольких сеансов, что делает их очень предпочтительными в клиниках медицинской эстетики. Растущее число аккредитованных дерматологических центров в США, Южной Корее и Германии также способствует расширению рынка.

Ключевые ограничения / проблемы: высокая стоимость лечения и ограниченное страхование

Основным ограничением на рынке лечения целлюлита является высокая стоимость современных эстетических процедур в сочетании с отсутствием страхового возмещения, поскольку лечение целлюлита считается косметическим, а не необходимым с медицинской точки зрения. Один сеанс профессиональной терапии по снижению целлюлита может варьироваться от 150 до 500 долларов США за сеанс на развитых рынках. Этот ценовой барьер ограничивает принятие среди потребителей со средним уровнем дохода, особенно в чувствительных к цене регионах, таких как части Азиатско-Тихоокеанского региона, Латинской Америки и Африки. Кроме того, передовые устройства от таких производителей, как BTL Aesthetics, Lumenis Ltd. и Venus Concept, требуют значительных капиталовложений для клиник, что еще больше ограничивает проникновение в практику мелкой дерматологии.

Ключевые возможности рынка: технологические достижения и рост домашних устройств для лечения целлюлита

Интеграция передовых технологий, таких как ИИ-анализ кожи, интеллектуальные радиочастотные устройства и носимые системы контурирования тела, создает сильные возможности роста на рынке лечения целлюлита. Компании все чаще разрабатывают домашние решения, такие как портативные радиочастотные устройства и системы на основе массажа, чтобы ориентироваться на растущий сегмент самообслуживания. Например, такие устройства, какИнструменты для контурирования тела NuFACEиЭстетическое оборудование ZemitsОни набирают популярность среди потребителей, ищущих доступные альтернативы лечению на основе клиники. Кроме того, мировой рынок медицинской эстетики расширяется устойчивыми темпами, а контурирование тела представляет собой один из самых быстрорастущих сегментов. Развитие медицинского туризма в таких странах, какЮжная Корея, Таиланд и ТурцияКосметические процедуры предлагаются по цене на 30-60% ниже, чем в США или Западной Европе, что еще больше ускоряет рыночные возможности. Ожидается, что сочетание планирования лечения с использованием ИИ, персонализированных дерматологических решений и расширения сетей клиник значительно улучшит доступность и внедрение технологий лечения целлюлита во всем мире.

Сфера охвата рынка лечения целлюлита

Рынок целлюлита сегментируется на основе типа, процедуры, лечения и конечного использования.

- По типу

На основе типа рынок лечения целлюлита сегментируется на мягкий целлюлит, твердый целлюлит и отечный целлюлит. Сегмент жесткого целлюлита доминировал на рынке с долей 39,28% в 2025 году из-за его более глубокой волокнистой структуры, более высокой видимости и большей устойчивости к местному и основанному на образе жизни управлению. Это делает его наиболее часто обрабатываемой формой в клинической дерматологии и эстетической медицине. Жесткий целлюлит тесно связан со старением, гормональными изменениями и снижением эластичности кожи, что стимулирует высокий спрос на профессиональные эстетические вмешательства. Энергетические устройства, такие как радиочастотная, лазерная терапия и акустические волновые системы, широко используются для эффективного снижения. Ведущие компании, включая BTL Industries, Cynosure и InMode, активно нацелены на этот сегмент с использованием передовых технологий. Дерматологические клиники предпочитают комбинированную терапию для достижения лучших клинических результатов. Повышение осведомленности о процедурах контурирования тела продолжает поддерживать рост рынка. Высокий спрос на видимые и долгосрочные результаты еще больше усиливает внедрение в развитых регионах. Увеличение проникновения эстетических клиник в Северной Америке и Европе также способствует доминированию. Клинические данные, подтверждающие лечение на основе устройств, продолжают укреплять лидерство в сегменте.

Сегмент отечного целлюлита, как ожидается, будет регистрировать самый быстрый CAGR в 7,4% с 2026 по 2033 год, что обусловлено повышением осведомленности о нарушениях лимфатического дренажа и проблемах, связанных с задержкой жидкости на коже. Этот тип чаще наблюдается среди молодых женщин под влиянием гормональных колебаний и связанных с образом жизни метаболических состояний. Растущий спрос на комплексные оздоровительные и детоксикационные процедуры поддерживает расширение сегмента. Клиники все чаще используют лимфатический дренажный массаж, ультразвуковую терапию и комбинированные эстетические процедуры для улучшения результатов. Растущее предпочтение профилактической эстетической помощи также ускоряет спрос. Влияние социальных сетей и повышение осведомленности об образе тела способствуют раннему принятию лечения. Отечный целлюлит хорошо реагирует на комбинированную терапию, улучшая показатели клинического успеха. Расширение медицинских и оздоровительных центров во всем мире еще больше стимулирует рост. Увеличение располагаемого дохода в странах с развивающейся экономикой поддерживает доступность. Предпочтение неинвазивного лечения продолжает усиливать расширение рынка.

- По процедуре

На основе процедуры рынок лечения целлюлита подразделяется на минимально инвазивные процедуры, неинвазивные процедуры и актуальные процедуры. Сегмент неинвазивных процедур доминировал на рынке с долей 44,15% в 2025 году, что обусловлено сильным предпочтением потребителей безболезненных, безопасных и безотказных эстетических процедур. Такие технологии, как радиочастотная, лазерная терапия, ультразвук и криолиполиз, широко используются в дерматологических клиниках и медспа. Высокое признание пациентов, повторные циклы лечения и сильные профили безопасности еще больше поддерживают доминирование. Повышение эстетической осведомленности и влияние социальных сетей повышают спрос во всем мире. Ведущие компании, такие как Candela Medical, Cynosure и Lumenis, расширяют неинвазивные портфели. Растущий медицинский туризм в таких странах, как Южная Корея и Таиланд, также способствует росту спроса. Страховое исключение косметических процедур увеличивает расходы на неинвазивные решения. Постоянные технологические достижения улучшают точность и результаты лечения. Клиники предпочитают неинвазивные процедуры из-за высокой рентабельности и низкого риска. Растущий глобальный спрос на контурирование тела продолжает укреплять лидерство в сегменте.

Сегмент минимально инвазивных процедур, по прогнозам, будет регистрировать самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на долгосрочные и более интенсивные результаты снижения целлюлита. Такие методы, как подрезание, мезотерапия и инъекционные стимуляторы коллагена, приобретают сильное клиническое применение. Эти процедуры являются предпочтительными для умеренных и тяжелых случаев целлюлита, когда неинвазивные методы лечения менее эффективны. Растущая доступность квалифицированных эстетических специалистов поддерживает рост сегмента. Пациенты, ищущие более быстрые и видимые результаты, переходят к минимально инвазивным вариантам. Технологические улучшения в инъекционной и аппаратной терапии повышают безопасность и точность. Рост премиальных дерматологических клиник в городских районах ускоряет их внедрение. Комбинированные методы лечения с устройствами на основе энергии повышают эффективность. Увеличение располагаемых доходов делает современные методы лечения более доступными. Расширение инфраструктуры косметической дерматологии во всем мире продолжает стимулировать рост.

- Лечение

На основе лечения рынок лечения целлюлитом подразделяется на лечение на основе энергии, лечение без энергии и другие. Сегмент обработки на основе энергии доминировал на рынке с долей 48,62% в 2025 году, чему способствовало широкое внедрение радиочастотных, лазерных и ультразвуковых технологий для подтяжки кожи и снижения целлюлита. Эти технологии стимулируют выработку коллагена и улучшают текстуру кожи, что делает их очень предпочтительными в клинических условиях дерматологии. Ведущие компании, такие как BTL Industries, InMode, Cynosure и Candela Medical, постоянно совершенствуют передовые энергетические платформы. Сильные клинические результаты и видимые эстетические улучшения увеличивают предпочтения пациентов. Неинвазивный характер этих методов лечения также поддерживает глобальное внедрение. Рост числа эстетических процедур, выполняемых ежегодно, способствует росту рынка. Высокие циклы повторного лечения вносят значительный вклад в получение дохода. Повышение осведомленности о решениях для контуров тела усиливает спрос. Непрерывные исследования и разработки в энергетических устройствах повышают эффективность и безопасность. Расширение сетей клиник дерматологии во всем мире усиливает доминирование сегмента.

Ожидается, что сегмент «Другие», включая регенеративные и новые методы лечения, зарегистрирует самый быстрый CAGR в 7,2% с 2026 по 2033 год, что обусловлено растущим внедрением коллагенстимулирующих инъекций, терапий на основе стволовых клеток и передовых методов биостимуляции. Увеличение внимания к долгосрочной регенерации кожи и естественным эстетическим результатам ускоряет спрос. Клиники интегрируют мультимодальные методы лечения для повышения эффективности. Рост инвестиций в исследования в области регенеративной дерматологии поддерживает инновации. Пациенты все чаще предпочитают нехирургические и долгосрочные методы лечения. Технологические достижения в биоэстетических продуктах улучшают эффективность лечения. Расширение премиальных эстетических клиник способствует усыновлению. Регуляторные разрешения на усовершенствованную регенеративную терапию увеличивают коммерциализацию. Растущий спрос на антивозрастные методы лечения еще больше стимулирует рост. Растущее глобальное оздоровительное и эстетическое осознание способствует долгосрочному расширению.

- Конечным использованием

На основе конечного использования рынок лечения целлюлита подразделяется на больницы, амбулаторные хирургические центры и специализированные дерматологические клиники. Сегмент специализированных дерматологических клиник доминировал на рынке с долей 46,87% в 2025 году, что обусловлено высоким предпочтением пациентов к экспертным эстетическим процедурам и доступом к передовым технологиям лечения целлюлита. Эти клиники предоставляют индивидуальные планы лечения, сочетающие несколько методов для улучшения результатов. Наличие квалифицированных дерматологов повышает показатели успеха и удовлетворенность пациентов. Высокая посещаемость пациентов и повторные визиты способствуют росту доходов. Клиники оснащены передовыми устройствами от таких компаний, как InMode, BTL и Cynosure. Растущий спрос на персонализированную эстетическую помощь способствует росту. Сильное присутствие клиник дерматологии в Северной Америке и Европе усиливает доминирование. Растущий медицинский туризм в Азиатско-Тихоокеанском регионе продолжает увеличивать спрос. Постоянные технологические усовершенствования повышают эффективность и безопасность лечения. Расширение сетей медицинской и косметической дерматологии во всем мире укрепляет позиции на рынке.

Сегмент амбулаторных хирургических центров, по прогнозам, зарегистрирует самый быстрый CAGR в 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные амбулаторные эстетические процедуры. АСК предлагают более короткое время ожидания и более низкие затраты по сравнению с больницами и специализированными клиниками. Растущее предпочтение минимально инвазивных методов лечения целлюлита поддерживает принятие. Расширение инфраструктуры амбулаторной косметической хирургии ускоряет рост. Увеличение доступности современных эстетических устройств в АСК повышает качество лечения. Пациенты предпочитают ASC для удобства, доступности и быстрого восстановления. Рост выборных косметических процедур без страхового покрытия повышает спрос. Увеличение числа сертифицированных косметических хирургов в ASCs расширяет доступность. Растущая урбанизация и располагаемый доход способствуют притоку пациентов. Сильный рост на развивающихся рынках еще больше стимулирует рост сегмента.

Региональный анализ рынка лечения целлюлита

Северная Америка доминировала на рынке лечения целлюлита и составила наибольшую долю дохода в 38,42% в 2025 году, чему способствовали высокая эстетическая осведомленность, сильное присутствие передовых клиник дерматологии и широкое внедрение неинвазивных косметических процедур. Регион выигрывает от раннего внедрения передовых энергетических технологий, таких как радиочастотная, лазерная терапия и ультразвуковые устройства. Наличие ключевых игроков, в том числеInMode Ltd., Cynosure LLC, BTL Industries и Candela MedicalЭто еще больше усиливает доминирование на рынке. Растущий спрос на процедуры контурирования тела, обусловленный ростом ожирения и распространенностью целлюлита, связанного с образом жизни, стимулирует рост рынка. Высокий располагаемый доход и готовность тратить на эстетические процедуры также являются ключевыми факторами. США и Канада продолжают лидировать благодаря развитой инфраструктуре здравоохранения и сильным сетям медспа. Растущее влияние социальных сетей и стандарты красоты еще больше ускоряют процесс принятия. Растущее число дерматологических клиник и косметических центров расширяет доступность услуг. Постоянные технологические достижения в неинвазивном лечении улучшают результаты и удовлетворенность пациентов. Ожидается, что регион сохранит сильное лидерство благодаря инновациям и высокому процессуальному объему.

Американский рынок лечения целлюлита Insight

Рынок лечения целлюлита в США демонстрирует сильный рост из-за растущего спроса на неинвазивные эстетические процедуры, увеличения распространенности ожирения и сильного внимания потребителей к эстетике тела. Страна имеет высокоразвитую дерматологическую и медспа экосистему, с широким распространением передовых технологий снижения целлюлита. Ведущие компании, такие какAbbVie (Allergan Aesthetics), Cynosure, InMode и CuteraАктивно расширяются продуктовые портфели на рынке США. Высокое внедрение энергетических устройств, таких как радиочастотные и лазерные системы, повышает эффективность и популярность лечения. Увеличение числа косметических процедур, выполняемых ежегодно, оцениваемых в миллионы по категориям контуров тела, поддерживает расширение рынка. Сильное исключение страхования для косметических процедур увеличивает расходы из кармана, увеличивая доходы клиники. Растущий спрос со стороны женщин и мужчин расширяет базу пациентов. Рост медицинского туризма в таких престижных косметических центрах, как Калифорния и Нью-Йорк, также вносит свой вклад. Непрерывные инновации в малоинвазивных процедурах улучшают клинические результаты. США остаются крупнейшей страной, приносящей доход в глобальном ландшафте лечения целлюлита.

Европейский рынок лечения целлюлита

Европейский рынок лечения целлюлита остается основным источником глобальных доходов, что обусловлено сильной эстетической осведомленностью, развитой инфраструктурой дерматологии и широким внедрением неинвазивных косметических процедур. Такие страны, как Германия, Франция, Италия и Великобритания, являются ведущими производителями технологий снижения целлюлита. сильное присутствие таких компаний, какLumenis Ltd., BTL Industries и Deka M.E.L.A..Поддерживает технологический прогресс в регионе. Высокий спрос на процедуры подтяжки кожи и контурирования тела среди стареющих популяций является ключевым фактором роста. Строгие нормативные стандарты обеспечивают высокую безопасность и качество лечения. Растущая популярность медицинских и эстетических клиник способствует проникновению на рынок. Растущее внимание к здоровью и личной культуре ухода повышает спрос. Растущее число квалифицированных дерматологов и эстетических практиков повышает доступность услуг. Медицинский туризм, особенно в таких странах, как Турция, также способствует региональному росту. Европа продолжает сохранять сильные позиции за счет внедрения высоких процедур и инноваций в эстетических технологиях.

Британский рынок лечения целлюлита Insight

Рынок лечения целлюлита в Великобритании переживает устойчивый рост, обусловленный растущим спросом на эстетические процедуры контурирования тела и растущим внедрением неинвазивных технологий. Рост поддерживается расширением медицинских сетей и дерматологических клиник в крупных городах, таких как Лондон и Манчестер. Сильная осведомленность потребителей о косметических процедурах и здоровье кожи повышает спрос. Наличие передовых поставщиков эстетических устройств, таких как:БТЛИндустрия и киноПоддерживает развитие рынка. Увеличение показателей ожирения и связанных с образом жизни проблем с кожей способствуют более высокому охвату лечением. Растущее предпочтение минимально инвазивных процедур без простоев ускоряет принятие. Влияние социальных сетей и тенденции красоты, основанные на знаменитостях, еще больше стимулируют спрос. Расширение частных косметических медицинских услуг улучшает доступность. Непрерывная технологическая интеграция, такая как инструменты анализа кожи на основе ИИ, повышает точность лечения. Великобритания остается важным инновационным центром для внедрения эстетического лечения в Европе.

Немецкий рынок лечения целлюлита Insight

Рынок целлюлита в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, высокой эстетической осведомленности и растущему спросу на передовые методы лечения дерматологии. Немецкие потребители отдают предпочтение клинически проверенным, неинвазивным эстетическим процедурам. Ведущие компании, такие какBTL Industries, Siemens Healthineers (технологии поддержки) и DEKA M.E.L.A.Активны на рынке. Высокое внедрение радиочастотных и лазерных методов лечения целлюлита стимулирует рост сегмента. Старение населения Германии увеличивает спрос на решения для подтяжки кожи и контуров тела. Строгие медицинские правила обеспечивают высококачественные стандарты лечения и безопасность пациентов. Все большее число специализированных дерматологических клиник и эстетических центров поддерживает доступность. Повышение уровня располагаемого дохода стимулирует выборные косметические процедуры. Сильное внимание к технологическим инновациям в медицинской эстетике повышает эффективность лечения. Германия продолжает играть ключевую роль в расширении рынка эстетической медицины в Европе.

Азиатско-Тихоокеанский рынок лечения целлюлита

Ожидается, что рынок лечения целлюлита в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый рост, с CAGR 7,6% с 2026 по 2033 год, что обусловлено ростом располагаемых доходов, расширением индустрии красоты и хорошего самочувствия и увеличением принятия эстетических процедур. Быстрая урбанизация и изменение образа жизни увеличивают распространенность целлюлита в таких странах, как Китай, Индия, Япония и Южная Корея. Растущая популярность эстетики тела под влиянием социальных сетей и тенденций K-красоты повышает спрос. Расширение дерматологических клиник и сетей медспа улучшает доступность. Расширение медицинского туризма в таких странах, как Таиланд и Южная Корея, способствует дальнейшему росту. Рост инвестиций в производство и дистрибуцию эстетических устройств усиливает присутствие на рынке. Растущая осведомленность о неинвазивных методах лечения ускоряет их внедрение. Присутствие региональных игроков наряду с глобальными компаниями усиливает конкуренцию. Государственная поддержка развития инфраструктуры здравоохранения также способствует расширению рынка. Азиатско-Тихоокеанский регион становится самым прибыльным регионом на рынке лечения целлюлита.

Японский рынок лечения целлюлита

Японский рынок лечения целлюлита постоянно растет из-за сильного внимания к передовым косметическим технологиям, старению населения и высокой эстетической осведомленности. Японские потребители предпочитают минимально инвазивные и высокоточные методы лечения. Растущее внедрение устройств на основе энергии, таких как радиочастотные и ультразвуковые системы, способствует расширению рынка. сильное присутствие таких компаний, какLumenis, Cynosure и местные поставщики эстетических устройствПоддерживает инновации. Высокий спрос на подтяжку кожи и омолаживающие процедуры способствует росту. Интеграция диагностических инструментов на основе ИИ и VR улучшает планирование лечения. Растет число специализированных косметических клиник в городских районах. Культурный акцент на личном уходе и внешнем виде дополнительно поддерживает спрос. Постепенно растет и медицинский эстетический туризм. Япония продолжает оставаться технологически продвинутым и высокоценным рынком в Азиатско-Тихоокеанском регионе.

Китайский рынок лечения целлюлита

Рынок лечения целлюлита в Китае быстро растет, что обусловлено ростом располагаемого дохода, урбанизацией и растущим спросом на эстетические процедуры. Расширение населения среднего класса значительно повышает спрос на неинвазивные косметические процедуры. Активное внедрение передовых технологий, таких как лазерная терапия, радиочастотные устройства и ультразвуковые системы, ускоряет рост. Растущее присутствие отечественных производителей эстетических устройств наряду с глобальными игроками усиливает конкуренцию. Влияние социальных сетей и тенденции культуры красоты сильно стимулируют спрос. Быстрое расширение дерматологических клиник и сетей медспа улучшает доступность. Правительство уделяет особое внимание модернизации здравоохранения, поддерживая развитие инфраструктуры. Растущая популярность медицинского туризма в Азии также способствует расширению рынка. Растущая осведомленность о контурировании тела и лечении целлюлита увеличивает объемы процедур. Ожидается, что Китай останется одним из самых быстрорастущих и динамичных рынков в мире.

Доля рынка лечения целлюлита

Индустрия обработки целлюлита в основном возглавляется хорошо известными компаниями, в том числе:

- AbbVie Inc. (США)

- Cynosure LLC (США)

- Альма Лазерс (Израиль)

- Candela Medical (США)

- BTL Industries Inc. (Чехия)

- Lumenis Ltd. (Израиль)

- Solta Medical (Bausch Health Companies Inc.)

- Merz Pharmaceuticals GmbH (Германия)

- Endymed Medical Ltd. (Израиль)

- Cutera Inc. (США)

- Sciton Inc. (США)

- Venus Concept Inc. (Канада)

- InMode Ltd. (Израиль)

- Sisram Medical Ltd. (Китай)

- Hologic Inc. (США)

- Fotona d.o.o. (Словения)

- Zimmer MedizinSysteme GmbH (Германия)

- DEKA M.E.L.A. Srl (Италия)

- Syneron Medical Ltd. (Израиль)

- ThermiGen LLC (США)

- Galderma S.A. (Швейцария)

- Pierre Fabre Group (Франция)

- Revance Therapeutics Inc. (США)

- Аллергановая эстетика (AbbVie) (США)

- Sinclair Pharma Ltd (Великобритания)

- Hugel Inc. (Южная Корея)

- Jeisys Medical Inc. (Южная Корея)

- Classys Inc. (Южная Корея)

- Lutronic Corporation (Южная Корея)

- Cynosure Lutronic Inc. (США/Южная Корея)

- Alma Lasers Ltd. (Израиль)

- BTL Aesthetics (Чехия)

- Aesthetic Technology Ltd. (Великобритания)

Последние события на рынке лечения целлюлита

- В январе 2022 года Cynosure (подразделение Hologic) получило обновления расширения клиренса FDA 510 (k) для своей платформы контурирования тела SculpSure, укрепляя свои позиции в неинвазивных эстетических методах лечения жира и целлюлита. Система использует лазерную технологию для нехирургической скульптуры тела и широко используется в дерматологических клиниках для процедур снижения жира, связанных с целлюлитом.

- В декабре 2022 года Sofwave Medical объявила о разрешении FDA для своей технологии SUPERB для улучшения целлюлита, отметив значительный прогресс в неинвазивном лечении целлюлита на основе ультразвука. Клиническое исследование, подтверждающее одобрение, показало заметное улучшение внешнего вида целлюлита с высокими показателями удовлетворенности пациентов и сильными результатами эффективности у пациентов, получавших лечение.

- В мае 2022 года Revelle Aesthetics представила Avéli, минимально инвазивное устройство для лечения целлюлита, очищенное FDA, позволяющее целенаправленно высвобождать волокнистую септу, ответственную за появление целлюлита. Система привлекла внимание к достижению видимых результатов в рамках одной процедуры в офисе, представляя собой переход к технологиям обработки целлюлита на основе точности.

- В марте 2023 года Sentient запустила Sentient SculptTM в США, внедрив неинвазивную микроволновую и электромагнитную технологию уменьшения целлюлита. Система была разработана для нацеливания на целлюлитные волокна и жировые клетки посредством контролируемой доставки энергии, предлагая вариант лечения без разреза и без простоя во всех типах кожи.

- В мае 2023 года InMode запустила свою платформу для обработки тела EvolveX, интегрируя радиочастотные (RF), высоковольтные импульсы (HVP) и технологии электрической стимуляции мышц (EMS). Система была разработана для ремоделирования кожи, контурирования тела и снижения целлюлита, что позволяет проводить неинвазивные эстетические процедуры с минимальным дискомфортом и без простоев.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.