Global Centralised Ran Radio Access Network Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.79 Billion

USD

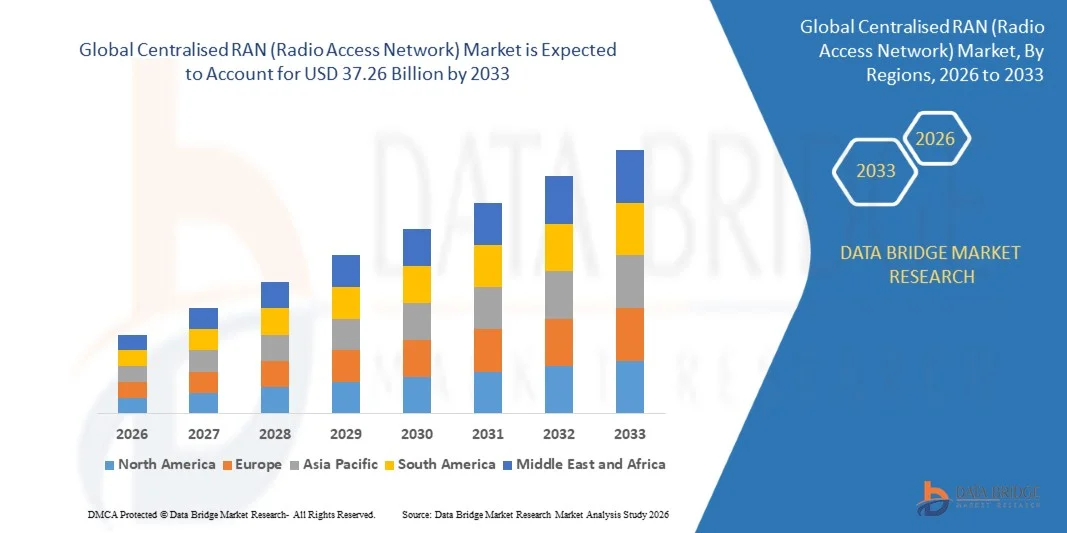

37.26 Billion

2025

2033

USD

7.79 Billion

USD

37.26 Billion

2025

2033

| 2026 –2033 | |

| USD 7.79 Billion | |

| USD 37.26 Billion | |

| % | |

|

Глобальная сегментация рынка централизованных сетей радиодоступа (RAN) по компонентам (инфраструктура, программное обеспечение и услуги), типу сети (2G и 3G, 4G и 5G), модели развертывания (внутри помещений и на открытом воздухе), применению (крупные общественные места, целевые городские зоны на открытом воздухе, городские районы с высокой плотностью населения, пригороды и сельские районы), конечным пользователям (телекоммуникационные операторы и предприятия), размеру соты (малые соты и макросоты), технологии (выделенное оптоволокно, WDM (мультиплексирование с разделением по длинам волн), OTN (оптическая транспортная сеть), PON (пассивная оптическая сеть), Ethernet, микроволновая связь, миллиметровые волны, G.Fast и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка централизованных сетей радиодоступа (RAN)

- Объем мирового рынка централизованных сетей радиодоступа (RAN) в 2025 году оценивался в 7,79 млрд долларов США и, как ожидается, достигнет 37,26 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 21,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением развертывания сетей 4G и 5G, быстрой цифровизацией в городских и сельских районах, а также растущим спросом на высокоскоростную мобильную передачу данных. Эти тенденции побуждают телекоммуникационных операторов внедрять централизованные архитектуры RAN (Radio Access Network) для повышения эффективности сети, снижения эксплуатационных расходов и поддержки масштабируемой доставки услуг.

- Кроме того, растущее внимание к виртуализации, облачным сетям радиодоступа (RAN) и программно-определяемым сетям позволяет операторам повышать гибкость сети, автоматизировать управление ресурсами и обеспечивать бесперебойную связь в условиях плотной городской застройки и корпоративных сетей. Эти технологические достижения ускоряют внедрение централизованных решений RAN (сетей радиодоступа), что значительно способствует расширению рынка.

Анализ рынка централизованных сетей радиодоступа (RAN).

- Централизованная сеть радиодоступа (RAN), объединяющая обработку базовой полосы частот для нескольких радиостанций в одном месте, становится важнейшим компонентом современных телекоммуникационных сетей благодаря своей способности оптимизировать использование спектра, сокращать инфраструктуру на уровне станций и повышать производительность сети для услуг 4G и 5G.

- Растущее внедрение централизованных архитектур RAN (Radio Access Network) в основном обусловлено увеличением объема мобильного трафика данных, потребностью в сетях с низкой задержкой и высокой пропускной способностью, а также ростом инвестиций в телекоммуникационную инфраструктуру следующего поколения. Кроме того, операторы связи используют облачные технологии и виртуализацию для обеспечения экономически эффективного расширения сети, поддержки корпоративных решений в области связи и повышения общего качества обслуживания.

- Азиатско-Тихоокеанский регион доминировал на рынке централизованных сетей радиодоступа (RAN) с долей в 39,2% в 2025 году благодаря быстрому развертыванию сетей 4G и 5G, росту потребления мобильного трафика и увеличению инвестиций в телекоммуникационную инфраструктуру.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке централизованных сетей радиодоступа (RAN) в течение прогнозируемого периода благодаря быстрому внедрению 5G, высокому потреблению мобильного трафика и масштабным инициативам по модернизации сетей.

- В 2025 году сегмент наружной радиосети доминировал на рынке с долей в 61,8%, что обусловлено масштабным развертыванием в городских коридорах, на автомагистралях и объектах общественной инфраструктуры. Централизованная сеть RAN для наружной радиосвязи позволяет операторам консолидировать вычислительные ресурсы, одновременно улучшая покрытие и пропускную способность на обширных географических территориях.

Обзор отчета и сегментация рынка централизованных сетей радиодоступа (RAN).

|

Атрибуты |

Ключевые рыночные тенденции в сфере централизованных сетей радиодоступа (RAN). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка централизованных сетей радиодоступа (RAN).

«Растущий спрос на облачные и виртуализированные архитектуры RAN»

- Важной тенденцией на рынке централизованных сетей радиодоступа (RAN) является растущее внедрение облачных и виртуализированных решений RAN, обусловленное необходимостью масштабируемых, гибких и автоматизированных мобильных сетей. Эти архитектуры позволяют операторам централизовать обработку базовой полосы частот, оптимизировать использование спектра и упростить управление сетью, тем самым повышая общую эффективность сети и качество обслуживания.

- Например, Ericsson и Vodafone развертывают облачные сети радиодоступа (RAN) на нескольких рынках Европы и Ближнего Востока, что позволяет телекоммуникационным операторам снизить операционную сложность, автоматизировать распределение ресурсов и повысить производительность сети для услуг 5G. Такие развертывания демонстрируют, как облачные сети радиодоступа (RAN) становятся основополагающими для мобильных сетей следующего поколения.

- Телекоммуникационные операторы все чаще используют виртуализированные сети радиодоступа (RAN) для повышения гибкости сети, что позволяет быстро развертывать новые услуги и оперативно реагировать на всплески трафика в городских и корпоративных условиях. Это делает централизованные решения RAN критически важными для обеспечения плотного городского покрытия, приложений с низкой задержкой и экономически эффективной модернизации сети.

- На рынке наблюдается активное внедрение централизованных архитектур как в городских, так и в пригородных регионах, где высокий спрос на данные и высокая плотность пользователей требуют эффективного управления ресурсами. Облачные технологии и виртуализация позволяют операторам консолидировать аппаратные ресурсы, сохраняя при этом высокое качество обслуживания.

- Развивающиеся экономики инвестируют в централизованное развертывание сетей радиодоступа (RAN) для ускорения покрытия 4G и 5G, оптимизации производительности сети и сокращения требований к инфраструктуре на уровне объектов. Эта тенденция поддерживает более широкие инициативы по цифровизации и улучшает связь в жилом, коммерческом и промышленном секторах.

- Высокопроизводительные решения RAN (Radio Access Network) также интегрируются с программно-определяемыми сетями и платформами управления сетью на основе искусственного интеллекта, что повышает уровень автоматизации, позволяет осуществлять прогнозирующее техническое обслуживание и оптимизировать трафик в режиме реального времени. Эта конвергенция технологий усиливает переход к более интеллектуальным, гибким и надежным телекоммуникационным сетям.

Динамика рынка централизованных сетей радиодоступа (RAN).

Водитель

«Растущий спрос на высокоскоростное подключение к сетям 4G и 5G»

- Растущее внедрение сетей 4G и 5G стимулирует спрос на централизованные решения RAN (Radio Access Network), поскольку операторам требуются архитектуры, способные поддерживать высокоскоростную передачу данных, низкую задержку и плотную пользовательскую среду. Эти сети обеспечивают эффективное использование спектра, снижение эксплуатационных расходов и повышение качества обслуживания для потребителей и предприятий.

- Например, переход AT&T на облачную сеть радиодоступа (Cloud RAN) позволяет оператору более эффективно управлять коммерческим трафиком, снижать задержку и поддерживать новые приложения и корпоративные сервисы. Этот пример демонстрирует, насколько централизованные решения RAN необходимы для удовлетворения растущих требований к пропускной способности и производительности современных телекоммуникационных сетей.

- Растущее потребление мобильных данных, обусловленное потоковой передачей данных, облачными сервисами и подключением к Интернету вещей, ускоряет внедрение централизованных архитектур, способных эффективно управлять сетевой нагрузкой. Операторы используют эти решения для повышения надежности, пропускной способности и масштабируемости сети.

- Внедрение частных сетей 5G для предприятий также способствует росту, поскольку централизованная сеть радиодоступа (RAN) обеспечивает гибкий и экономически эффективный способ развертывания высокоскоростных и защищенных сетей для промышленных предприятий, розничной торговли и университетских кампусов.

- Инвестиции в модернизацию сетей, включая виртуализированные и программно-определяемые сети радиодоступа (RAN), еще больше способствуют их внедрению на рынке. Операторы все чаще отдают приоритет централизованным архитектурам для улучшения качества обслуживания, сокращения времени простоя и обеспечения устойчивости сетевой инфраструктуры к растущим требованиям к подключению.

Сдержанность/Вызов

«Высокие капитальные затраты и сложная интеграция сетей»

- Рынок централизованных сетей радиодоступа (RAN) сталкивается с проблемами из-за высоких первоначальных затрат, связанных с развертыванием централизованной инфраструктуры, включая базовые станции, сети связи и платформы виртуализации. Эти расходы могут замедлить внедрение, особенно для небольших операторов или на развивающихся рынках.

- Например, развертывание облачных решений RAN (Radio Access Network) требует значительных инвестиций в оборудование, программное обеспечение и квалифицированный персонал, что может ограничивать быстрое развертывание и масштабируемость сети. Сложность интеграции систем от разных производителей и обеспечения совместимости создает дополнительные технические и операционные препятствия.

- Управление централизованной обработкой данных на нескольких площадках требует тщательного планирования и координации, особенно при модернизации устаревших сетей или обеспечении бесперебойной работы сервисов во время развертывания.

- Зависимость цепочки поставок от специализированного оборудования, высокоскоростных волоконно-оптических кабелей и решений для оптической передачи данных еще больше усложняет интеграцию сети и увеличивает сроки выполнения проектов.

- Операторам необходимо тщательно сбалансировать преимущества повышения эффективности и масштабируемости сети со значительными финансовыми и техническими проблемами, которые могут повлиять на рентабельность инвестиций и замедлить проникновение на рынок, несмотря на высокий спрос на высокоскоростное подключение.

Обзор рынка централизованных сетей радиодоступа (RAN)

Рынок сегментирован по компонентам, типу сети, модели развертывания, применению, конечному пользователю, размеру ячейки и технологии.

• По компонентам

В зависимости от компонентов рынок централизованных сетей радиодоступа (RAN) сегментируется на инфраструктуру, программное обеспечение и услуги. Сегмент инфраструктуры доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высокими инвестициями в централизованные базовые станции, оборудование для передачи данных между станциями (fronthaul и backhaul), необходимое для поддержки крупномасштабной консолидации сетей. Телекоммуникационные операторы отдают приоритет инфраструктуре, поскольку она является основой для повышения пропускной способности, снижения задержек и эффективного использования спектра. Переход к централизованным архитектурам для снижения сложности на уровне отдельных площадок еще больше укрепляет доминирование инфраструктуры.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее внедрение виртуализации, облачных RAN (сетей радиодоступа) и платформ автоматизации сети. Операторы уделяют особое внимание программно-определяемым функциям, позволяющим динамически распределять ресурсы, ускорять обновления и снижать эксплуатационные расходы. Растущее внимание к оптимизации сети на основе ИИ и открытой совместимости RAN еще больше ускоряет внедрение программного обеспечения.

• По типу сети

В зависимости от типа сети, рынок централизованных сетей радиодоступа (RAN) сегментируется на 2G и 3G, 4G и 5G. Сегмент 4G доминировал по доле выручки рынка в 2025 году благодаря обширной установленной базе и сохраняющемуся спросу на расширение пропускной способности в городских и пригородных районах. Операторы продолжают централизовать сети 4G для повышения эффективности использования спектра, управления растущим объемом трафика данных и продления срока службы сети при одновременном контроле затрат.

Ожидается, что сегмент 5G продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрое развертывание сетей 5G и потребность в сверхнизкой задержке и высокой пропускной способности. Централизованные архитектуры RAN (Radio Access Network) поддерживают передовые сценарии использования 5G, такие как улучшенная мобильная широкополосная связь и сегментирование сети. Увеличение инвестиций в автономные сети 5G еще больше укрепит рост в этом сегменте.

• По модели развертывания

В зависимости от модели развертывания рынок централизованных сетей радиодоступа (RAN) сегментируется на внутренние и внешние. Внешний сегмент доминировал на рынке, занимая наибольшую долю в 61,8% в 2025 году, благодаря масштабному развертыванию в городских коридорах, на автомагистралях и в общественной инфраструктуре. Внешние централизованные сети RAN позволяют операторам консолидировать вычислительные ресурсы, одновременно улучшая покрытие и пропускную способность на обширных географических территориях.

Прогнозируется, что сегмент внутренних сетей продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на высококачественное покрытие внутри помещений в офисах, торговых центрах, аэропортах и стадионах. Централизованные внутренние сети радиодоступа (RAN) улучшают качество сигнала, снижают помехи и поддерживают высокую плотность пользователей. Растущая цифровизация предприятий и развертывание частных сетей еще больше ускоряют внедрение внутренних сетей.

• По заявлению

В зависимости от области применения рынок сегментируется на крупные общественные места, целевые городские зоны на открытом воздухе, густонаселенные городские районы, пригороды и сельские районы. В 2025 году густонаселенные городские районы доминировали на рынке по объему выручки благодаря высокому потреблению мобильных данных и высокой плотности населения. Централизованная сеть радиодоступа (RAN) помогает операторам эффективно управлять трафиком и оптимизировать использование спектра в условиях перегруженных городов.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост будет наблюдаться в крупных общественных местах, что обусловлено необходимостью надежного высокоскоростного подключения во время мероприятий. Централизованные архитектуры обеспечивают быстрое масштабирование и бесперебойное управление мобильностью для тысяч одновременно работающих пользователей. Дальнейшему росту способствуют также инициативы по созданию «умных городов» и «умных площадок».

• Конечным пользователем

В зависимости от конечного пользователя, рынок централизованных сетей радиодоступа (RAN) сегментируется на телекоммуникационных операторов и предприятия. В 2025 году телекоммуникационные операторы доминировали на рынке благодаря общенациональным программам модернизации сетей и стратегиям оптимизации затрат. Централизованные сети радиодоступа (RAN) позволяют операторам сократить количество оборудования на уровне площадок, снизить энергопотребление и упростить управление сетью в разных регионах.

Ожидается, что корпоративный сегмент продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение частных сетей LTE и 5G. Предприятия используют централизованные архитектуры для лучшего контроля, безопасности и управления производительностью. Растущее использование в производственной, логистической и корпоративной сетях ускоряет расширение сегмента.

• По размеру клетки

В зависимости от размера ячейки, рынок централизованных сетей радиодоступа (RAN) сегментируется на малые ячейки и макроячейки. Сегмент макроячеек доминировал по доле выручки рынка в 2025 году благодаря своей важнейшей роли в обеспечении широкого покрытия и магистральной связи. Централизация обработки данных в макроячейках повышает эффективность сети и поддерживает обработку больших объемов трафика.

Ожидается, что сегмент малых сот продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущими требованиями к уплотнению сети в городских и внутренних помещениях. Централизованная сеть радиодоступа (RAN) поддерживает скоординированное развертывание малых сот, снижая помехи и улучшая качество обслуживания пользователей. Рост также стимулируется растущим спросом на высокоскоростное локальное покрытие.

• С помощью технологий

В зависимости от технологии рынок централизованных сетей радиодоступа (RAN) сегментируется на выделенное оптоволокно, WDM, OTN, PON, Ethernet, микроволновые сети, миллиметровые волны, G.Fast и другие. Выделенное оптоволокно доминировало на рынке в 2025 году благодаря высокой пропускной способности, низкой задержке и надежности для подключения к магистральной и транспортной сетям. Операторы предпочитают оптоволокно для удовлетворения жестких требований к производительности централизованных сетей и сетей 5G.

Ожидается, что технология миллиметровых волн продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует ее способность обеспечивать сверхвысокие скорости передачи данных там, где прокладка оптоволоконных линий затруднена. Она способствует быстрому развертыванию централизованных архитектур в густонаселенных городских районах. Достижения в технологиях беспроводной магистральной связи еще больше способствуют ее внедрению.

Региональный анализ рынка централизованных сетей радиодоступа (RAN).

- Азиатско-Тихоокеанский регион доминировал на рынке централизованных сетей радиодоступа (RAN), занимая наибольшую долю выручки в 39,2% в 2025 году. Это стало возможным благодаря быстрому развертыванию сетей 4G и 5G, росту потребления мобильного трафика и увеличению инвестиций в телекоммуникационную инфраструктуру.

- Экономически эффективная среда развертывания сетей в регионе, растущее внедрение облачных и виртуализированных решений RAN, а также сильное присутствие производителей телекоммуникационного оборудования ускоряют расширение рынка.

- Наличие квалифицированных кадров в телекоммуникационной отрасли, благоприятная государственная политика, поддерживающая цифровую инфраструктуру, и растущая урбанизация в развивающихся странах способствуют более широкому внедрению централизованных архитектур RAN.

Анализ рынка централизованных сетей радиодоступа (RAN) в Китае

В 2025 году Китай занимал наибольшую долю на рынке централизованных сетей радиодоступа (RAN) в Азиатско-Тихоокеанском регионе благодаря своему лидерству в развертывании 5G, развитой внутренней телекоммуникационной инфраструктуре и активному участию крупных поставщиков сетевого оборудования, таких как Huawei и ZTE. Поддерживающая государственная политика страны, разветвленная волоконно-оптическая сеть и акцент на инициативах «умных городов» являются ключевыми факторами роста. Спрос дополнительно стимулируется продолжающейся модернизацией сетей 4G и расширением высокоскоростных услуг мобильной широкополосной связи.

Анализ рынка централизованных сетей радиодоступа (RAN) в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют стремительное расширение телекоммуникационных сетей, растущее проникновение смартфонов и развитие государственных инициатив, таких как программа «Цифровая Индия» и пилотные проекты 5G. Инвестиции телекоммуникационных операторов в уплотнение сети, обеспечение связи в сельской местности и внедрение виртуализированных и облачных решений RAN (радиодоступных сетей) способствуют росту рынка. Кроме того, растущий спрос на высокоскоростные услуги мобильной передачи данных и корпоративные решения для подключения ускоряет их внедрение.

Анализ рынка централизованных сетей радиодоступа (RAN) в Европе

Европейский рынок централизованных сетей радиодоступа (RAN) стабильно расширяется благодаря увеличению развертывания сетей 5G, спросу на эффективность сетей и внедрению программно-определяемых и виртуализированных решений RAN. В регионе особое внимание уделяется энергоэффективным сетям, высококачественному обслуживанию и соблюдению нормативных требований к телекоммуникационной инфраструктуре. Рост инвестиций в проекты «умных городов» и решения для городской связи еще больше способствует росту рынка.

Анализ рынка централизованных сетей радиодоступа (RAN) в Германии

Рынок централизованных сетей радиодоступа (RAN) в Германии развивается благодаря развитой телекоммуникационной инфраструктуре, высоким требованиям к подключению промышленных предприятий и организаций, а также широкому внедрению 5G и виртуализированных сетевых решений. Страна выигрывает от активных научно-исследовательских и опытно-конструкторских работ, государственно-частного сотрудничества и присутствия ведущих телекоммуникационных операторов и поставщиков оборудования. Спрос особенно высок в густонаселенных городских районах, в сфере интеллектуального производства и в сфере подключения общественных мест.

Анализ рынка централизованных сетей радиодоступа (RAN) в Великобритании

Рост британского рынка поддерживается расширением сетей 5G, растущим вниманием к эффективности сетей и внедрением централизованных и облачных решений RAN (Radio Access Network). Телекоммуникационные операторы инвестируют в проекты по уплотнению сети, улучшению покрытия внутри помещений и мобильные услуги следующего поколения. Увеличение государственной поддержки цифровой инфраструктуры, модернизации корпоративных сетей и сотрудничества в области исследований и разработок продолжают стимулировать рост рынка.

Анализ рынка централизованных сетей радиодоступа (RAN) в Северной Америке

Прогнозируется, что Северная Америка будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрое внедрение 5G, высокое потребление мобильных данных и масштабные инициативы по модернизации сетей. Телекоммуникационные операторы сосредоточены на уплотнении сети, виртуализации и развертывании передовых решений RAN (Radio Access Network) как для городского, так и для сельского покрытия. Кроме того, инвестиции предприятий и правительства в частные сети и облачные архитектуры RAN (Radio Access Network) способствуют расширению рынка.

Анализ рынка централизованных сетей радиодоступа (RAN) в США

В 2025 году США занимали наибольшую долю на североамериканском рынке, чему способствовали развитая телекоммуникационная отрасль, активное развертывание сетей 5G и значительные инвестиции в облачные и программно-определяемые решения RAN. Ориентация страны на инновации, цифровую трансформацию и высокоскоростное подключение способствует внедрению этих технологий в городских и корпоративных сетях. Присутствие ключевых поставщиков сетевого оборудования и крупных телекоммуникационных операторов еще больше укрепляет лидирующие позиции США в регионе.

Доля рынка централизованных сетей радиодоступа (RAN)

В отрасли централизованных сетей радиодоступа (RAN) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Cisco Systems, Inc. (США)

- Корпорация Nokia (Финляндия)

- Huawei Technologies Co., Ltd. (Китай)

- Корпорация NEC (Япония)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Telefonaktiebolaget LM Ericsson (Швеция)

- Altiostar Networks, Inc. (США)

- Корпорация ZTE (Китай)

- Fujitsu Limited (Япония)

- Корпорация Intel (США)

- Mavenir Systems, Inc. (США)

- ASOCS Ltd. (Израиль)

- Корпорация Radisys (США)

- CommScope, Inc. (США)

- Artiza Networks, Inc. (США)

- Корпорация Anritsu (Япония)

- EXFO Inc. (Канада)

- Airspan Networks, Inc. (США)

- 6WIND SA (Франция)

- VIAVI Solutions Inc. (США)

Последние разработки на мировом рынке централизованных сетей радиодоступа (RAN).

- В октябре 2025 года Ericsson и Vodafone объявили о крупном пятилетнем стратегическом партнерстве, направленном на модернизацию сетевой инфраструктуры Vodafone в Ирландии, Нидерландах, Португалии, Германии, Румынии и Египте, путем развертывания передовых решений RAN, поддерживающих автономные сети 5G и программируемые сетевые возможности. Ожидается, что это партнерство ускорит внедрение централизованных и облачных технологий RAN на ряде европейских и ближневосточных рынков, позволяя операторам консолидировать базовые блоки, снизить сложность эксплуатации и повысить эффективность использования спектра. Развертывание повышает автоматизацию сети, обеспечивает более быстрое предоставление услуг и позволяет внедрять дифференцированные решения для подключения как для потребительского, так и для корпоративного сегментов, укрепляя конкурентные позиции Vodafone в городских и промышленных регионах с высоким спросом.

- В июне 2025 года компания Ericsson успешно продемонстрировала облачный вызов 5G через RAN, используя новейший сервер HPE ProLiant Compute Gen12 и систему на кристалле Intel Xeon 6, показав техническую готовность Cloud RAN на современных облачных вычислительных платформах. Это достижение подчеркивает масштабируемость, низкую задержку и гибкие возможности распределения ресурсов централизованных архитектур RAN. Ожидается, что это побудит телекоммуникационных операторов по всему миру внедрять облачные решения RAN, оптимизировать сетевые затраты, поддерживать совместимость с продуктами разных производителей и ускорить развертывание сетей 5G следующего поколения, особенно в густонаселенных городских и корпоративных средах.

- В феврале 2024 года компания O2 Telefónica начала развертывание Ericsson Cloud RAN для автономной сети 5G (SA) в Оффенбахе, Германия, используя передовые технологии виртуализации и облачных вычислений для повышения гибкости, масштабируемости и качества предоставления услуг сети. Это развертывание укрепляет немецкую инфраструктуру 5G, обеспечивая централизованное управление ресурсами базовой полосы частот, снижая потребность в физическом оборудовании на отдельных площадках и ускоряя внедрение новых услуг. Внедрение также способствует эффективному использованию спектра, улучшению покрытия в городских и пригородных районах, а также открывает потенциал для передовых корпоративных и потребительских приложений, таких как решения для «умных городов» и промышленная связь с низкой задержкой.

- В феврале 2024 года AT&T и Ericsson завершили переход на виртуализированную сеть радиодоступа (vRAN), и теперь AT&T обрабатывает коммерческий трафик на площадках Cloud RAN. Эта трансформация позволяет AT&T более эффективно управлять трафиком данных, одновременно повышая гибкость сети, автоматизацию и операционную эффективность. Внедрение способствует созданию открытой экосистемы для разработчиков, позволяющей создавать инновационные приложения и сервисы, повышает масштабируемость сети для удовлетворения растущего спроса на мобильные данные и позиционирует AT&T как лидера в современных программно-определяемых мобильных сетях, способных поддерживать 5G SA и передовые корпоративные решения.

- В июле 2023 года Telstra и Ericsson развернули инфраструктуру Cloud RAN в коммерческой сети 5G Telstra на нескольких операционных площадках, что стало первым случаем развертывания Cloud RAN в Австралии. Внедрение повышает эффективность сети, обеспечивает централизованное управление ресурсами и позволяет быстро масштабироваться для удовлетворения высоких потребностей в пропускной способности как в городских, так и в региональных районах. Это поддерживает возможность Telstra предлагать услуги 5G следующего поколения по всей стране, включая улучшенный мобильный широкополосный доступ, связь со сверхнизкой задержкой и корпоративные приложения, одновременно снижая капитальные и операционные затраты, связанные с традиционным развертыванием распределенной сети RAN.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.