Global Ceramic Additives Market

Размер рынка в млрд долларов США

CAGR :

%

USD

801.17 Million

USD

1,621.04 Million

2024

2032

USD

801.17 Million

USD

1,621.04 Million

2024

2032

| 2025 –2032 | |

| USD 801.17 Million | |

| USD 1,621.04 Million | |

| % | |

|

Сегментация мирового рынка керамических добавок по типу добавки (диспергатор, связующее, смазочный материал, усилитель, шлифовальная добавка, водоредуцирующий агент и другие), области применения (архитектура, автомобилестроение и промышленность), конечному использованию (плитка, сантехника, посуда и техническая керамика) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка керамических добавок

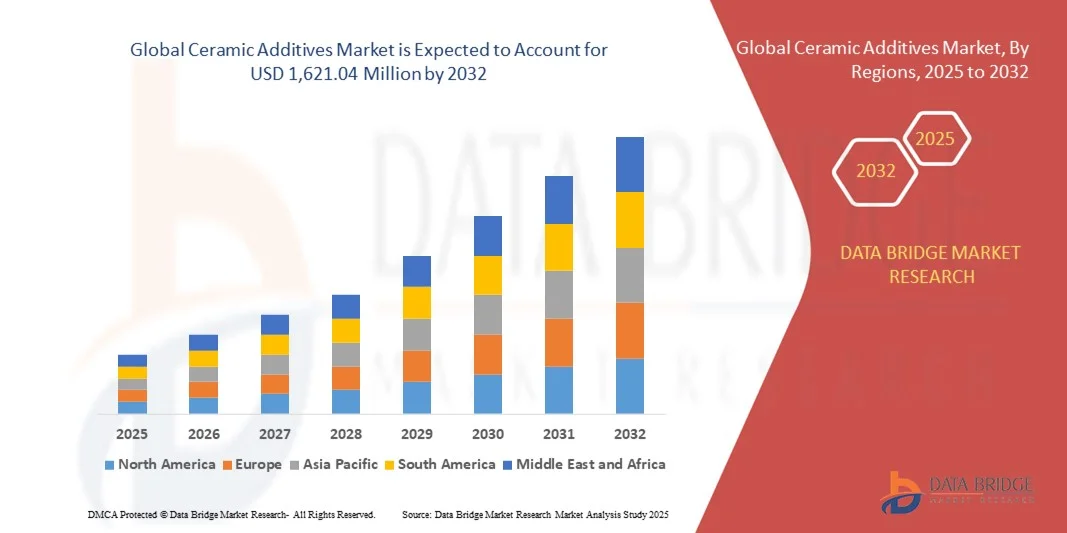

- Объем мирового рынка керамических добавок в 2024 году оценивался в 801,17 млн долларов США , а к 2032 году, как ожидается , он достигнет 1 621,04 млн долларов США при среднегодовом темпе роста 9,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокопроизводительную керамику в таких отраслях, как электроника, автомобилестроение и строительство, что обусловлено ее превосходной механической прочностью, термической стабильностью и коррозионной стойкостью.

- Растущее применение керамических добавок в современных производственных приложениях, таких как 3D-печать и компоненты аэрокосмической промышленности, еще больше способствует инновациям в сфере продуктов и расширению рынка.

Анализ рынка керамических добавок

- Мировой рынок керамических добавок демонстрирует устойчивый рост благодаря расширению применения керамики в высокотемпературных средах и процессах точного машиностроения. Такие добавки, как связующие, диспергаторы и спекающие добавки, играют решающую роль в улучшении качества, прочности и технологичности керамики.

- Электронная промышленность остаётся ключевым потребителем, особенно таких компонентов, как конденсаторы, изоляторы и подложки, для которых характеристики керамики имеют решающее значение. Более того, тенденция к использованию лёгких материалов и экологичного производства стимулирует инновации в области экологичных керамических составов.

- Северная Америка доминировала на рынке керамических добавок с наибольшей долей выручки в 39,82% в 2024 году, что обусловлено сильным присутствием передовых производственных отраслей, таких как аэрокосмическая, автомобильная и электронная.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка керамических добавок , что обусловлено растущей урбанизацией, увеличением инвестиций в развитие инфраструктуры и расширением производственных баз электроники и автомобилестроения в таких странах, как Китай, Япония и Южная Корея.

- Сегмент диспергаторов занял наибольшую долю рынка в 2024 году благодаря своей важной роли в улучшении дисперсии частиц, снижении вязкости и повышении однородности в процессе обработки керамики. Диспергаторы помогают минимизировать агломерацию и повышают механическую прочность и плотность готовых изделий, что делает их незаменимыми в высокоэффективных керамических составах.

Область применения отчета и сегментация рынка керамических добавок

|

Атрибуты |

Ключевые данные о рынке керамических добавок |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка керамических добавок

Растущее использование керамических добавок в передовых производственных процессах

- Растущее применение керамических добавок в передовых производственных отраслях меняет эксплуатационные характеристики продукции и эффективность технологических процессов. Эти добавки повышают прочность, термостойкость и коррозионную стойкость, что делает их незаменимыми при производстве высокопроизводительной керамики, используемой в электронике, автомобилестроении и аэрокосмической промышленности. Эта тенденция согласуется с глобальным переходом к лёгким, прочным и энергоэффективным материалам. Более того, поскольку производители стремятся оптимизировать производственные циклы, керамические добавки играют ключевую роль в минимизации отходов, повышении выхода годной продукции и обеспечении стабильного качества в условиях массового производства.

- Производители всё больше инвестируют в разработку составов с добавлением присадок, чтобы удовлетворить растущий спрос на компоненты, способные выдерживать экстремальные условия. Керамические присадки обеспечивают превосходное спекание, снижение пористости и повышение механической целостности, что критически важно для следующего поколения функциональных материалов, используемых в полупроводниках, датчиках и энергетических устройствах. Кроме того, постоянное развитие нанотехнологий и методов модификации поверхности позволяет более контролируемо распределять частицы и улучшать сцепление на микроструктурном уровне, значительно повышая долговечность и точность материалов.

- Растущее использование технологий 3D-печати и аддитивного производства на основе керамики также повышает спрос на керамические добавки. Эти добавки улучшают качество печати, качество поверхности и обеспечивают структурную однородность, тем самым расширяя их применение в отраслях, ориентированных на высокоточное производство. По мере перехода отраслей к автоматизации и цифровому производству керамические добавки позволяют разрабатывать изделия сложной геометрии с улучшенными эксплуатационными характеристиками, снижая расход материала и требования к постобработке.

- Например, в 2024 году несколько компаний, занимающихся технологиями материалов в США и Европе, внедрили добавки диоксида циркония и оксида алюминия в передовые технологии 3D-печати, что привело к повышению стабильности качества продукции и увеличению срока службы напечатанных компонентов. Эти достижения способствуют разработке специализированных высокопрочных керамических материалов для промышленного и биомедицинского применения. Эти инновации также открывают возможности для гибридных моделей производства, в которых традиционные керамические технологии и процессы аддитивного производства органично интегрируются для достижения превосходных результатов на нишевых рынках.

- Несмотря на высокий спрос на современную керамику, стоимость и сложность обработки керамических добавок создают проблемы. Постоянные исследования и разработки, инновации в технологиях дисперсии добавок и повышение масштабируемости производства необходимы для максимального внедрения на рынок и повышения экономической эффективности. Стратегическое сотрудничество между материаловедами, исследовательскими институтами и производителями становится всё более важным для преодоления технических барьеров и ускорения коммерциализации решений по разработке современных керамических добавок.

Динамика рынка керамических добавок

Водитель

Растущий спрос на высокопроизводительную керамику в электронной и автомобильной промышленности

- Растущий спрос на высокопроизводительную керамику в таких отраслях, как электроника и автомобилестроение, является одним из основных факторов развития керамических добавок. Добавки играют важнейшую роль в повышении прочности, диэлектрических свойств и термостойкости материалов, позволяя керамике соответствовать строгим стандартам. Эти характеристики имеют решающее значение для применения в датчиках, конденсаторах и каталитических нейтрализаторах. Более того, продолжающийся переход к миниатюрным и энергоэффективным устройствам продолжает стимулировать потребность в передовых решениях в области материаловедения, основанных на керамических добавках.

- Переход на электромобили (ЭМ) и решения в области возобновляемой энергии ускоряет использование керамических материалов благодаря их эффективности в теплоотводе и изоляции. Керамические добавки помогают оптимизировать производственный процесс, обеспечивая стабильное качество и механические характеристики в условиях высоких нагрузок и температур. Их применение в компонентах аккумуляторных батарей, электронных системах управления и тепловых экранах подчёркивает их растущую важность в системах устойчивой мобильности и чистой энергии по всему миру.

- Миниатюризация электронных устройств и спрос на современные упаковочные материалы ещё больше стимулируют внедрение керамических добавок. Их способность точно настраивать микроструктуру и повышать стабильность процесса делает их незаменимыми в современном электронном производстве. В условиях растущего спроса на высокочастотную связь и более быстрые полупроводниковые кристаллы керамические добавки обеспечивают повышение целостности сигнала и надёжности материалов, обеспечивая долгосрочную работу в критически важных приложениях.

- Например, в 2023 году несколько производителей автокомпонентов в Японии и Германии сообщили о повышении эффективности двигателей и улучшении контроля выбросов после интеграции керамических добавок в каталитические системы и тепловые барьеры, что отражает их растущую значимость в промышленности. Эти разработки демонстрируют, как керамические добавки способствуют экономии энергии, сокращению выбросов и соблюдению экологических норм на всех этапах производственных цепочек.

- Хотя технический прогресс продолжает стимулировать эту тенденцию, производителям необходимо сосредоточиться на балансе между стоимостью, устойчивостью и производительностью, чтобы сохранить конкурентоспособность и обеспечить долгосрочный рост рынка керамических добавок. Инвестиции в экологичные технологии производства и переработанное сырье набирают обороты, поскольку отрасль стремится к достижению глобальных целей декарбонизации.

Сдержанность/Вызов

Высокая себестоимость производства и ограниченная доступность сырья

- Высокая стоимость производства керамических добавок, обусловленная сложными процессами синтеза и дорогостоящим сырьем, таким как оксид алюминия, диоксид циркония и диоксид кремния, остается серьезным сдерживающим фактором для рынка. Эти затраты часто приводят к повышению цен на конечный продукт, ограничивая его внедрение среди малых и средних производителей. Более того, энергоемкость процесса обработки керамики дополнительно увеличивает эксплуатационные расходы. Чтобы снизить этот фактор, производители изучают технологии низкотемпературного спекания и альтернативные источники сырья для повышения доступности.

- Ограниченная доступность высокочистого сырья и сбои в цепочке поставок привели к колебаниям цен на материалы и препятствовали стабильному производству. Зависимость от конкретных источников добычи и воздействие добычи на окружающую среду продолжают создавать трудности для обеспечения устойчивого развития в отрасли. Более того, геополитическая напряженность и торговые ограничения усугубили дефицит сырья, побуждая компании диверсифицировать источники поставок и внедрять циклические модели переработки материалов.

- В ряде развивающихся стран нехватка развитой производственной инфраструктуры и квалифицированных кадров ещё больше затрудняет крупномасштабное производство и внедрение керамических добавок в дорогостоящие приложения. Это замедляет проникновение на рынок и развитие инноваций, особенно в регионах с высокой степенью рентабельности. Государственные стимулы и программы развития профессиональных навыков имеют решающее значение для укрепления промышленного потенциала и содействия широкому использованию керамических технологий на развивающихся рынках.

- Например, в 2023 году европейские производители сообщили о замедлении производства из-за дефицита поставок соединений циркония и роста цен на энергоносители, что привело к увеличению сроков поставки и росту цен на продукцию. Эти перебои побудили компании инвестировать в региональные сети поставок и производство керамики на основе возобновляемых источников энергии для стабилизации производства.

- Чтобы преодолеть эти трудности, участники рынка сосредоточиваются на разработке экономически эффективных рецептур добавок, стратегий устойчивого снабжения и инициатив по переработке, направленных на повышение эффективности использования ресурсов и стабильности цепочки поставок. Совместные исследовательские программы и отраслевые альянсы играют важную роль в решении проблемы снижения затрат, обеспечивая при этом бесперебойность поставок и инновации в сфере керамических добавок.

Объем рынка керамических добавок

Рынок сегментирован по типу добавки, области применения и конечному использованию.

- По типу добавки

В зависимости от типа добавки рынок керамических добавок сегментируется на диспергаторы, связующие, смазочные вещества, усилители, шлифовальные добавки, водоредуцирующие агенты и другие. Сегмент диспергаторов занял наибольшую долю рынка в 2024 году благодаря своей важной роли в улучшении дисперсии частиц, снижении вязкости и повышении однородности в процессе обработки керамики. Диспергаторы помогают минимизировать агломерацию и повышают механическую прочность и плотность готовых изделий, что делает их незаменимыми в высокоэффективных керамических составах.

Ожидается, что сегмент усилителей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено его способностью улучшать физические и термические свойства современной керамики, используемой в электронике и автомобильных компонентах. Усилители способствуют оптимизации процесса спекания, повышению теплопроводности и повышению коррозионной стойкости, что делает их чрезвычайно ценными для промышленной керамики нового поколения.

- По применению

По сфере применения рынок керамических добавок подразделяется на архитектуру, автомобилестроение и промышленность. Промышленный сегмент занимал наибольшую долю рынка в 2024 году благодаря широкому использованию керамических добавок в производстве современных материалов для электроники, энергетики и аэрокосмической промышленности. Добавки играют решающую роль в обеспечении точности, стабильности характеристик и долговечности промышленной керамики, эксплуатируемой в экстремальных условиях.

Ожидается, что автомобильный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее использование керамических компонентов в двигателях, выхлопных системах и аккумуляторах электромобилей. Керамические добавки повышают производительность и долговечность этих компонентов, улучшая износостойкость, термостойкость и структурную целостность, что соответствует тенденции в отрасли к созданию высокоэффективных и малотоксичных автомобилей.

- По конечному использованию

По целевому назначению рынок керамических добавок сегментируется на плитку, сантехнику, столовые приборы и техническую керамику. Наибольшая доля рынка в 2024 году пришлась на сегмент плитки, что обусловлено высоким спросом на керамическую плитку в жилищном и коммерческом строительстве. Добавки широко используются для улучшения качества глазури, предотвращения растрескивания и улучшения качества поверхности, что приводит к повышению эстетических и функциональных характеристик.

Прогнозируется, что сегмент технической керамики будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено расширением её применения в полупроводниках, медицинских устройствах и компонентах аэрокосмической отрасли. Керамические добавки повышают механическую прочность, чистоту и температурную стабильность технической керамики, способствуя её растущему применению в высокоточных и высокопроизводительных средах.

Региональный анализ рынка керамических добавок

- Северная Америка доминировала на рынке керамических добавок с наибольшей долей выручки в 39,82% в 2024 году, что обусловлено сильным присутствием передовых производственных отраслей, таких как аэрокосмическая, автомобильная и электронная.

- Ориентация региона на инновации, энергоэффективность и устойчивые методы производства ускоряет внедрение керамических добавок для повышения эксплуатационных характеристик материалов и надежности процессов.

- Кроме того, постоянные инвестиции в НИОКР и сотрудничество между исследовательскими институтами и производителями способствуют технологическому прогрессу во всех секторах конечного использования.

Обзор рынка керамических добавок в США

Рынок керамических добавок США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря лидерству страны в производстве высокопроизводительных материалов и прецизионном производстве. Растущий спрос со стороны аэрокосмической и оборонной промышленности на лёгкую, термостойкую керамику является ключевым фактором роста рынка. Более того, растущая интеграция керамических материалов в электронные устройства и электромобили обуславливает потребность в добавках, повышающих прочность, термостойкость и эффективность переработки.

Обзор европейского рынка керамических добавок

Прогнозируется, что европейский рынок керамических добавок будет испытывать значительный рост в период с 2025 по 2032 год, что обусловлено строгими экологическими стандартами и растущим спросом на экологичные материалы. Мощная промышленная база региона в таких странах, как Германия, Франция и Великобритания, способствует разработке и внедрению высокопроизводительной керамики. Более того, стремление к энергоэффективным производственным процессам и экологичным строительным материалам продолжает укреплять рыночный потенциал по всей Европе.

Обзор рынка керамических добавок в Германии

Ожидается, что рынок керамических добавок в Германии продемонстрирует заметный рост в период с 2025 по 2032 год, чему будет способствовать технологическое лидерство страны в области инжиниринга и передового производства. Растущее использование керамических материалов в электронике, автомобильных компонентах и системах возобновляемой энергетики стимулирует внедрение добавок, повышающих эксплуатационные характеристики. Более того, приверженность Германии принципам устойчивого производства и инновациям в технологиях обработки керамики дополнительно укрепляет её позиции на рынке.

Обзор рынка керамических добавок в Азиатско-Тихоокеанском регионе

Ожидается, что рынок керамических добавок в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать быстрая индустриализация, расширение строительства и рост спроса на потребительские товары. Такие страны, как Китай, Япония и Индия, становятся крупными центрами производства благодаря рентабельному производству и доступности сырья. Кроме того, государственные программы, стимулирующие цифровизацию и развитие инфраструктуры, дополнительно стимулируют рыночный спрос.

Обзор рынка керамических добавок в Китае

В 2024 году китайский рынок керамических добавок обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря мощному внутреннему производственному потенциалу и быстрорастущему сектору строительства и электроники. Крупномасштабное производство сырья в стране в сочетании с растущим вниманием к высокопроизводительным и энергоэффективным материалам продолжает стимулировать рост рынка. Кроме того, позиция Китая как ведущего экспортера керамической продукции способствует устойчивому спросу на добавки.

Обзор рынка керамических добавок в Японии

Ожидается, что рынок керамических добавок в Японии будет демонстрировать устойчивый рост в период с 2025 по 2032 год, обусловленный растущим внедрением передовой керамики в электронике, полупроводниках и прецизионном производстве. Японская промышленность уделяет особое внимание инновациям, миниатюризации продукции и повышению её долговечности, что требует высококачественных керамических добавок. Более того, акцент Японии на экологически чистых материалах и передовых производственных технологиях укрепляет её глобальную конкурентоспособность.

Доля рынка керамических добавок

Отрасль керамических добавок в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• 3DCeram (Франция)

• AGC Inc. (Япония)

• BioCote Limited (Великобритания)

• BASF SE (Германия)

• CARBO Ceramics Inc. (США)

• ENVISIONTEC INC (США)

• EOS (Германия)

• ExOne (США)

• Lamberti SpA (Италия)

• MakerBot Industries, LLC (США)

• Materialise (Бельгия)

• Novabeans Prototyping Labs LLP (Индия)

• Optomec, Inc. (США)

• SANYO CHEMICAL INDUSTRIES, LTD. (Япония)

• Johnson Matthey (Великобритания)

• Wöllner GmbH (Германия)

• Bentonite Performance Minerals, LLC (США)

• Ferro Corporation (США)

• Stratasys Ltd (США)

• XJet (Израиль)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.