Global Cereal Ingredients Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.87 Billion

USD

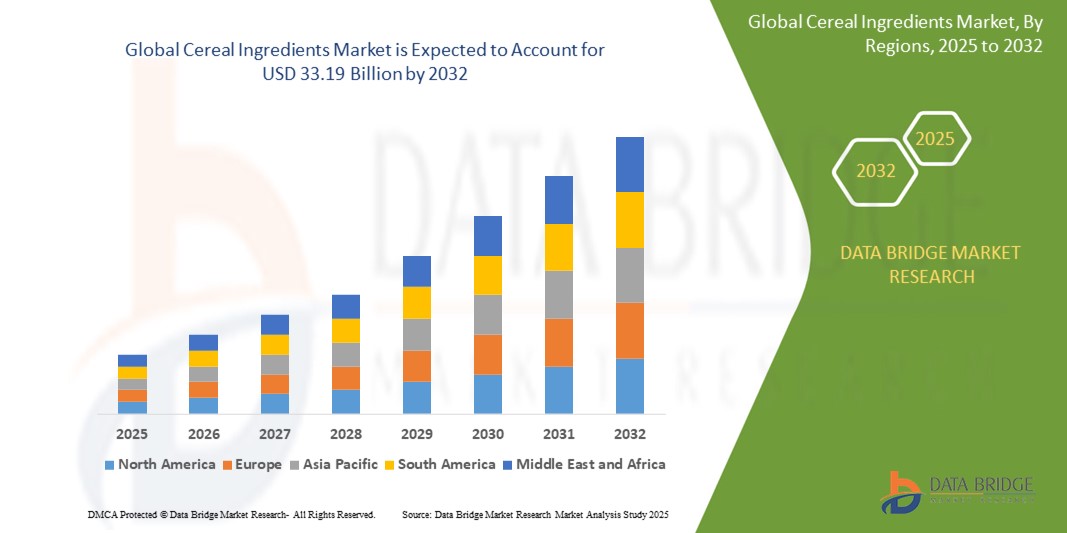

33.19 Billion

2024

2032

USD

25.87 Billion

USD

33.19 Billion

2024

2032

| 2025 –2032 | |

| USD 25.87 Billion | |

| USD 33.19 Billion | |

| % | |

|

Глобальный рынок зерновых ингредиентов По природе (обычные и органические), По типу (пшеница, овес, рис, кукуруза, ячмень и другие), По форме (хлопья, слойки, отруби, мука и другие), По конечному использованию (продукты питания и напитки, корма для животных, биотопливо и другие), По каналу сбыта (современная торговля, традиционная торговля и онлайн-розница) — тенденции отрасли и прогноз до 2032 года

Размер рынка зерновых ингредиентов

- Объем мирового рынка зерновых ингредиентов оценивался в 25,87 млрд долларов США в 2024 году и, как ожидается, достигнет 33,19 млрд долларов США к 2032 году при среднегодовом темпе роста 3,38% в прогнозируемый период (2024–2032 гг.)

- Рост рынка обусловлен в первую очередь растущим осознанием важности здорового образа жизни, растущим спросом на функциональные и обогащенные продукты питания, а также растущим рынком сухих завтраков, особенно в развитых регионах, в сочетании с расширением сферы применения в хлебопекарной промышленности, производстве закусок и кормов для домашних животных.

- Кроме того, рост популярности диет без глютена и продуктов на растительной основе, достижения в области технологий экструзии и переработки, а также переход к экологически чистым методам закупок способствуют общему расширению рынка во всем мире.

Анализ рынка зерновых ингредиентов

- Зерновые ингредиенты включают обработанные зерна, такие как пшеница, овес, рис, кукуруза и ячмень, преобразованные в муку, хлопья, слойки, отруби и другие формы. Эти ингредиенты служат основополагающими компонентами в сухих завтраках, хлебобулочных изделиях, закусках, кондитерских изделиях, кормах для домашних животных и секторах биотоплива. Они обеспечивают питательные преимущества — богаты клетчаткой, белком, витаминами и минералами — и в то же время предлагают функциональные свойства, такие как улучшение текстуры, эмульгирование и связывание в пищевых рецептурах

- Прогнозируется, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста в 5,1% в период с 2024 по 2032 год из-за быстрой урбанизации, роста располагаемых доходов и увеличения потребления сухих завтраков, особенно в Китае и Индии, в сочетании с растущей осведомленностью о здоровье и благополучии.

- Северная Америка занимает самую большую региональную долю (примерно 31% в 2023 году), чему способствуют развитая розничная инфраструктура, зрелый рынок сухих завтраков и растущий спрос на функциональные и органические ингредиенты.

Объем отчета и сегментация рынка зерновых ингредиентов

|

Атрибуты |

Ключевые данные о рынке промышленных зерновых ингредиентов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка зерновых ингредиентов

« Чистая этикетка, функциональное обогащение и устойчивое снабжение »

- Ключевой тенденцией является рост доли экологически чистых и органических ингредиентов для производства зерновых культур, при этом производители отдают приоритет минимально обработанным зернам, сертификации без ГМО и прозрачным источникам ингредиентов для удовлетворения потребительского спроса на рецептуры «возвращения к основам».

- Функциональное обогащение, в том числе мука с высоким содержанием белка (например, смеси, обогащенные горохом или соей), смеси отрубей, богатые клетчаткой, а также обогащенные микроэлементами рисовые или кукурузные порошки, набирает популярность среди потребителей, заботящихся о своем здоровье, и брендов спортивного питания.

- Растет число инициатив по устойчивому и этичному снабжению, поскольку компании сотрудничают с сертифицированными производителями для обеспечения прослеживаемости, сокращения выбросов углекислого газа и внедрения методов регенеративного сельского хозяйства, особенно в цепочках поставок Азиатско-Тихоокеанского региона и Латинской Америки.

- Ускорение электронной коммерции меняет дистрибуцию: платформы для прямых продаж потребителям и модели подписки на специализированные зерновые смеси способствуют росту проникновения онлайн-ритейла

Динамика рынка зерновых ингредиентов

Водитель

«Растущий спрос на удобные и питательные решения для завтрака»

- Рост урбанизации и напряженный образ жизни привели к повышению спроса на готовые к употреблению и приготовлению сухие завтраки, что заставило крупных производителей продуктов питания и сопроизводителей расширить ассортимент ингредиентов для сухих завтраков.

- Повышенное внимание к своему здоровью стимулирует потребление цельнозерновых и богатых клетчаткой злаковых ингредиентов, поскольку потребители ищут ингредиенты, которые обеспечивают сытость, здоровье желудочно-кишечного тракта и сбалансированное высвобождение энергии.

- Технологические достижения, такие как экструзионная варка, микронизация и обработка под высоким давлением, улучшают текстуру, вкус и срок хранения, сокращая разрыв между использованием свежего и переработанного зерна.

Сдержанность/Вызов

« Волатильность цен на сырье и конкуренция со стороны альтернативных ингредиентов »

- Колебания урожайности, вызванные погодными условиями, и изменения в глобальной торговой политике (например, тарифы между основными регионами-экспортерами зерна) приводят к нестабильным ценам на сырье, что снижает маржу производителей и вызывает нерешительность в вопросах расширения мощностей.

- Распространение альтернативных ингредиентов, таких как бобовые (чечевица, нутовый белок), ореховая мука (миндаль, кокос) и новые белки (горох, насекомые), создает угрозу замещения, особенно среди «гибких» потребителей, стремящихся сократить потребление зерновых.

- Строгие нормативные рамки в отношении маркировки продуктов питания, проверки на отсутствие ГМО и деклараций об аллергенах увеличивают затраты на соблюдение требований для производителей, в значительной степени зависящих от импортного зерна.

Объем рынка зерновых ингредиентов

Рынок сегментирован по признаку природы, типа, формы, конечного использования и канала сбыта.

- По природе

Обычный: занимает большую часть рынка (80 % выручки в 2024 году) благодаря налаженным цепочкам поставок и более низким ценам.

Органический: ожидается, что будет наблюдаться самый быстрый рост, обусловленный предпочтением потребителей ингредиентам с чистой этикеткой и без химикатов.

- По типу

Пшеница: доминирует с долей около 35 % в 2024 году благодаря своей универсальности в производстве хлебобулочных изделий, закусок и сухих завтраков.

Овес: удерживает долю около 20 %, что обусловлено растущим спросом на овсяные батончики, мюсли и овсяные смеси с высоким содержанием белка.

Рис: составляет около 15 %, что обусловлено тенденциями отказа от глютена и его использованием как в продуктах питания для людей, так и в кормах для домашних животных.

- По форме

Хлопья: самая большая доля (~ 40 % в 2023 году), поскольку они являются основой сухих завтраков и закусок.

Слойки: ~ 20 %, популярны в злаковых батончиках и готовых к употреблению воздушных закусках.

- По конечному использованию

Продукты питания и напитки (доля ≈ 60 % в 2024 г.): сухие завтраки (35 %), хлебобулочные изделия (20 %), закуски и кондитерские изделия (15 %), батончики и готовые к употреблению продукты (10 %), другие (20 %)

Корма для животных (≈ 20 %): в основном побочные продукты переработки риса и кукурузы, предназначенные для птицеводства, свиноводства и аквакультуры.

Биотопливо (≈ 10 %): в основном производные кукурузы и ячменя, используемые для производства этанола и биоэтанола.

Другие (≈ 10 %): корм для домашних животных, промышленные крахмалы, побочные продукты пивоварения.

- По каналу распространения

Современная торговля (гипермаркеты/супермаркеты): доля ~ 45 % в 2024 году, поскольку потребители предпочитают покупать в одном месте как обычные, так и полезные ингредиенты.

Традиционная торговля (продуктовые/магазины шаговой доступности): ~ 30 %, особенно на развивающихся рынках, где проникновение современной розничной торговли ограничено.

Региональный анализ рынка зерновых ингредиентов

Азиатско-Тихоокеанский регион (≈ 45 % доли выручки в 2024 году): Сильное потребление в Китае, Индии и Юго-Восточной Азии. Быстрая урбанизация, рост доходов среднего класса и государственная поддержка пищевой промышленности стимулировали спрос на готовые хлопья и органические зерна. Китай лидирует в регионе, подкрепленный крупномасштабным производством зерна и расширением современных каналов розничной торговли. Индия собирается зарегистрировать самый высокий среднегодовой темп роста (≈ 6,2 %) с 2025 по 2032 год, что обусловлено растущей осведомленностью о здоровье, организованным расширением розничной торговли и ростом западных моделей питания

Северная Америка (≈ 31 % доли в 2023 г.): лидирует рынок США, спрос на который подпитывается напряженным образом жизни, зрелой индустрией сухих завтраков и инновациями в области функциональных и органических ингредиентов. Канада следует за ней с небольшим отставанием, поддерживаемая схожими тенденциями в области здравоохранения. На долю США пришлось ~ 80 % выручки Северной Америки в 2024 г., чему способствовали услуги по предоставлению наборов для еды, высокая доля веганов/вегетарианцев и инновации в области упаковки (например, биоразлагаемые вкладыши, пакеты с контролем порций).

Европа (≈ 15 % доли): Германия, Великобритания и Франция лидируют в принятии цельнозерновых, богатых клетчаткой и органических злаковых ингредиентов. Регуляторный акцент на чистую этикетку и формулы без ГМО поддерживает умеренный рост (≈ 4 % CAGR). Рынки Восточной Европы (например, Польша, Россия) также демонстрируют потенциал из-за растущего сознания здоровья

Доля рынка зерновых ингредиентов

Лидерами рынка специализированных крахмалов являются в первую очередь известные компании, в том числе:

- Cargill, Inc. (США)

- Компания Archer Daniels Midland (США)

- Bunge Limited (США)

- Ingredion Incorporated (США)

- Tate & Lyle PLC (Великобритания)

- Компания Kellogg (США)

- General Mills, Inc. (США)

- Kerry Group PLC (Ирландия)

- Olam International (Сингапур)

- Компания Kraft Heinz (США)

- Roquette Frères (Франция)

- Wilmar International (Сингапур)

- Корпорация Cofco (Китай)

- Барри Каллебо (Швейцария)

Последние события на мировом рынке зерновых ингредиентов

- Февраль 2025 г.: Cargill, Inc. представила линейку овсяной муки с высоким содержанием белка FortiOat™, ориентированную на сегменты спортивного питания и функциональной выпечки, — в ней на 40 % больше растительного белка, чем в стандартной овсяной муке. Этот запуск является частью инициативы Cargill «Здоровье и производительность», направленной на расширение портфеля ингредиентов на основе овса

- Март 2025 г.: Ingredion Incorporated завершила сделку по приобретению CleanGrains Ltd. (Великобритания), производителя специализированных ингредиентов из овса и ячменя, с целью расширения своего предложения безглютеновых злаковых ингредиентов с чистой этикеткой на рынках Европы и Северной Америки.

- Январь 2025 г.: компания Archer Daniels Midland Company (ADM) открыла новый экструзионный завод в г. Декейтер, штат Иллинойс, предназначенный для производства обогащенных зерновых смесей для завтрака с высоким содержанием клетчатки, призванных удовлетворить растущий спрос на полезные для сердца и кишечника рецептуры.

- Январь 2025 г.: Bunge Limited запустила SustainGrain™ — программу по отслеживаемым, экологически чистым пшеничным ингредиентам для предприятий общественного питания и промышленных пекарен, сертифицированную сторонним аудитором по устойчивому развитию и обеспечивающую сокращение потребления воды при выращивании культур.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.