Global Cheek Depression Injectable Fillers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

461.97 Million

USD

949.58 Million

2025

2033

USD

461.97 Million

USD

949.58 Million

2025

2033

| 2026 –2033 | |

| USD 461.97 Million | |

| USD 949.58 Million | |

| % | |

|

Сегментация мирового рынка инъекционных филлеров для коррекции впадин щек по типу (гиалуроновая кислота, гидроксилапатит кальция, поли-L-молочная кислота, полиметилметакрилат (ПММА), аутологичный жир и другие), области применения (скуловая область, носогубная складка, слезная борозда, линия подбородка и другие), конечному пользователю (больницы, клиники эстетической медицины, дерматологические клиники и амбулаторные хирургические центры ), типу процедуры (нехирургическая, малоинвазивная и хирургическая) — тенденции отрасли и прогноз до 2033 года

Объем рынка инъекционных филлеров для коррекции впадин щек

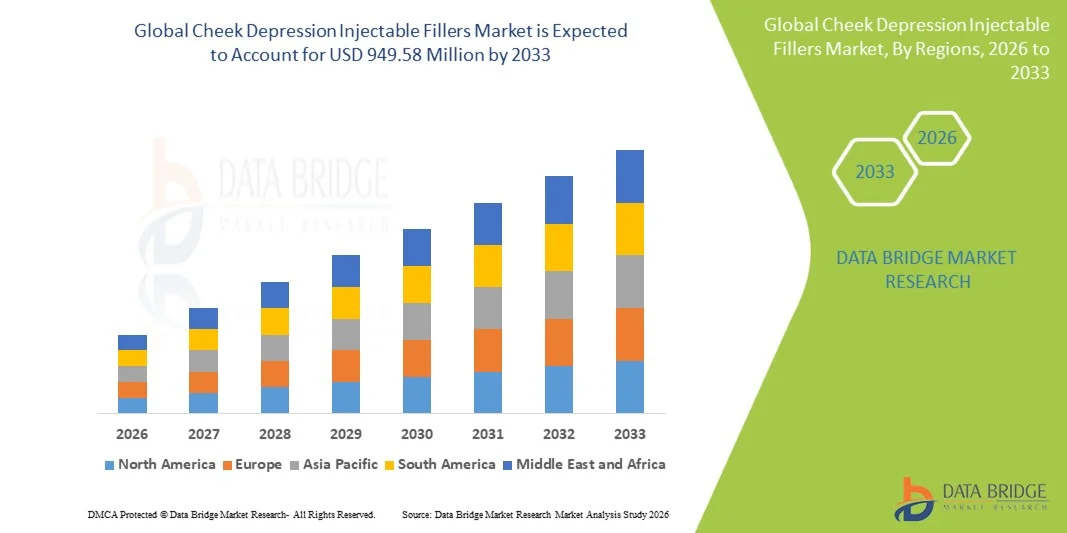

- Объем мирового рынка инъекционных филлеров для коррекции впадин щек оценивался в 461,97 млн долларов США в 2025 году и, как ожидается , достигнет 949,58 млн долларов США к 2033 году при среднегодовом темпе роста 9,42% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых косметических процедур и технологических инноваций в составы инъекционных наполнителей, что приводит к большей доступности и эффективности как в клинических, так и в эстетических целях.

- Кроме того, растущий потребительский спрос на малоинвазивные, безопасные и эффективные методы коррекции лица делает инъекционные филлеры для коррекции впадин щек предпочтительным вариантом лечения. Эти факторы ускоряют внедрение инъекционных филлеров для коррекции впадин щек, тем самым значительно стимулируя рост отрасли.

Анализ рынка инъекционных филлеров для коррекции впадин щек

- Инъекционные филлеры для коррекции впадин щек, обеспечивающие минимально инвазивную или нехирургическую коррекцию потери объема лица, становятся все более важными в эстетических и реконструктивных процедурах благодаря своей способности восстанавливать контуры лица, улучшать симметрию и обеспечивать естественный результат.

- Растущий спрос на инъекционные филлеры для коррекции впадин щек обусловлен, прежде всего, растущей осведомленностью о косметических процедурах, растущим вниманием потребителей к эстетике лица и растущим предпочтением нехирургических методов улучшения лица.

- Северная Америка доминировала на рынке инъекционных филлеров для коррекции впадин щек с наибольшей долей выручки в 41% в 2025 году, характеризуясь высоким располагаемым доходом, хорошо зарекомендовавшими себя эстетическими клиниками и присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост, обусловленный инновациями в формулах филлеров, повышением безопасности и растущим внедрением нехирургических косметических процедур.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке инъекционных филлеров для коррекции впадин щек в течение прогнозируемого периода в связи с ростом осведомленности об эстетических процедурах, увеличением численности населения среднего класса и повышением доступности инъекционных филлеров в таких странах, как Китай, Япония и Индия.

- На сегмент нехирургических услуг пришлась наибольшая доля выручки в 2025 году – 49,3%. Это обусловлено растущей популярностью инъекционных филлеров для коррекции впадин щек благодаря минимальному времени реабилитации и низкому риску. Пациенты предпочитают быстрые эстетические улучшения без госпитализации.

Отчет о сфере применения и сегментации рынка инъекционных филлеров для коррекции впадин щек

|

Атрибуты |

Инъекционные филлеры для коррекции впадин щек: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка инъекционных филлеров для коррекции впадин щек

« Повышенное внимание к минимально инвазивным эстетическим процедурам »

- Значимой и набирающей обороты тенденцией на мировом рынке инъекционных филлеров для коррекции впадин щек является растущее внедрение малоинвазивных процедур для контурной пластики лица и восстановления объёма. Эта тенденция обусловлена предпочтением пациентов процедур с минимальным временем реабилитации и сниженным риском по сравнению с хирургическими методами.

- Например, клиники и дерматологические центры все чаще предлагают современные филлеры на основе гиалуроновой кислоты, которые обеспечивают естественное увеличение объема средней части лица и долгосрочный результат, удовлетворяя растущий спрос на нехирургические эстетические решения.

- Внедрение точных методов инъекций и систем доставки с использованием канюль повышает безопасность процедур, сводит к минимуму образование синяков и обеспечивает стабильные и предсказуемые результаты для пациентов.

- Пациенты ищут индивидуальные планы лечения, позволяющие восстановить объем и контур щек в соответствии с индивидуальной анатомией лица и эстетическими целями.

- Использование комбинированных процедур, включая дермальные наполнители с активаторами кожи или биостимулирующими агентами, становится все более распространенным для достижения комплексного омоложения лица.

- Информационные кампании, проводимые специалистами в области эстетической медицины, влиятельными лицами и платформами социальных сетей, повышают интерес пациентов к коррекции впадин щек, делая инъекционные филлеры предпочтительным вариантом для улучшения лица.

- Технологические достижения в разработке филлеров, такие как длительно действующие сшитые гиалуроновые кислоты, привлекают как врачей, так и пациентов к инвестированию в высококачественные, минимально инвазивные методы лечения.

Динамика рынка инъекционных филлеров для коррекции впадин щек

Водитель

«Растущий спрос на малоинвазивные косметические процедуры»

- Растущая осведомленность об эстетике лица и решениях для борьбы со старением является основным драйвером рынка инъекционных филлеров для коррекции впадин щек.

- Например, в июне 2024 года компания Allergan Aesthetics запустила новую линейку филлеров для увеличения объема щек, разработанных специально для коррекции впадин на щеках и улучшения контуров средней части лица, обеспечивая более длительный и естественный результат.

- Пациенты предпочитают инъекционные филлеры хирургическим вариантам из-за меньших рисков, более быстрого восстановления и немедленного улучшения зрения, что способствует их внедрению в эстетических клиниках и дерматологических центрах.

- Рост располагаемых доходов и повышение доступности косметических процедур на развивающихся рынках дополнительно способствуют росту рынка.

- Программы обучения дерматологов и специалистов в области косметологии передовым методам введения филлеров повышают безопасность процедур и уверенность пациентов.

- Растущее число клиник эстетической медицины и медицинских сетей, предлагающих малоинвазивные процедуры для лица, расширяет доступ к инъекционным филлерам для коррекции впадин щек по всему миру.

Сдержанность/Вызов

« Опасения относительно безопасности, побочных эффектов и стоимости »

- Возможные побочные эффекты, такие как синяки, отеки, асимметрия и редкие аллергические реакции, могут ограничить применение препарата у определенных групп пациентов.

- Например, в октябре 2023 года несколько европейских клиник сообщили о временной нерешительности пациентов из-за легкого отека и эритемы после инъекции, что подчеркивает важность наличия опытных специалистов для достижения оптимальных результатов.

- Относительно высокая стоимость премиальных филлеров, особенно тех, которые имеют усовершенствованные формулы, обеспечивающие долгосрочные и естественные результаты, может стать препятствием для потребителей, чувствительных к цене.

- Разрешения регулирующих органов и соблюдение региональных медицинских стандартов могут задержать внедрение новых инъекционных наполнителей, что повлияет на расширение рынка.

- Внедрение современных филлеров в клиническую практику требует обучения персонала и информирования пациентов, что может замедлить темпы внедрения.

- Для преодоления этих проблем необходимы безопасные и эффективные формулы, обученные специалисты и информационные кампании для информирования пациентов о преимуществах, побочных эффектах и ожидаемых результатах.

Рынок инъекционных филлеров для коррекции впадин щек

Рынок сегментирован по типу, области применения, конечному пользователю и типу процедуры.

• По типу

На основе типа рынок инъекционных филлеров для заполнения впадин щек сегментируется на гиалуроновую кислоту, гидроксиапатит кальция, поли-L-молочную кислоту, полиметилметакрилат (ПММА), аутологичный жир и другие. Сегмент гиалуроновой кислоты доминировал на рынке с долей выручки 41,5% в 2025 году, что обусловлено его высокой биосовместимостью, минимальной инвазивностью и обратимостью. Он широко используется для волюмизации средней части лица, контурной пластики лица и улучшения скул, что делает его очень предпочтительным для врачей-косметологов во всем мире. Растущее число дерматологических и эстетических клиник, предлагающих процедуры на основе гиалуроновой кислоты, наряду с повышением осведомленности пациентов и спроса на нехирургические процедуры, еще больше укрепляют его позиции на рынке. Кроме того, его универсальность для различных областей лица, включая скулы, слезную борозду и носогубные складки, способствует его доминированию. Технологические достижения в разработке препаратов на основе гиалуроновой кислоты, такие как сшивание для более длительного эффекта, также способствуют её широкому распространению. Маркетинговые кампании, акцентирующие внимание на безопасности и эффективности, укрепляют доверие пациентов, побуждая их к повторным процедурам. Сегмент выигрывает от мощной поддержки со стороны ведущих производителей филлеров и расширения вариантов возмещения расходов в некоторых регионах.

Ожидается, что сегмент поли-L-молочной кислоты будет демонстрировать самый быстрый среднегодовой темп роста в 18,3% в период с 2026 по 2033 год. Его рост обусловлен уникальной способностью постепенно стимулировать выработку коллагена, обеспечивая естественное и долгосрочное увеличение объема лица. Растущая популярность среди молодой демографической группы, ищущей деликатное и профилактическое омоложение, способствует внедрению. Более широкое использование в эстетических клиниках и дерматологических центрах, наряду с расширением обучения врачей методам инъекций поли-L-молочной кислоты, поддерживает рост рынка. Длительный срок действия продукта и удовлетворенность пациентов повышают частоту повторных процедур. Маркетинговые усилия, подчеркивающие долговечность и естественные результаты, дополнительно стимулируют спрос. Технологические инновации в инъекционных устройствах и формулах повышают безопасность и комфорт. Универсальность поли-L-молочной кислоты в скуловой, подбородочной и носогубной областях увеличивает возможности ее применения. Растущее число малоинвазивных процедур во всем мире способствует быстрому внедрению. Растущая осведомленность через социальные сети и онлайн-кампании подогревает спрос пациентов. Совместимость с другими филлерами расширяет возможности комбинированного лечения. Увеличение числа клинических исследований, подтверждающих эффективность препарата, укрепляет доверие врачей и пациентов.

• По области применения

На основе области применения рынок сегментирован на скуловую область, носогубную складку, слезную борозду, линию подбородка и другие. Сегмент скуловой области занимал наибольшую долю выручки в 36,7% в 2025 году, что обусловлено высоким спросом пациентов на волюмизацию средней части лица и омолаживающее контурирование лица. Стареющее население, стремящееся к коррекции провисания и впадин щек, поддерживает доминирование на рынке. Нехирургическое улучшение предпочтительнее хирургических альтернатив из-за меньшего риска, более быстрого восстановления и экономической эффективности. Дерматологические и эстетические клиники широко продвигают лечение скул, стимулируя принятие пациентами. Широкое использование филлеров на основе гиалуроновой кислоты и гидроксиапатита кальция в этой области укрепляет ее позиции. Влияние социальных сетей и косметические тенденции, пропагандирующие высокие скулы, дополнительно способствуют росту. Рост располагаемых доходов и урбанизация, особенно в Северной Америке и Европе, стимулируют проникновение на рынок. Клинические инновации, обеспечивающие естественные результаты с минимальным временем на реабилитацию, повышают предпочтение пациентов. Доступность передовых методов инъекций повышает безопасность и предсказуемость результатов. Маркетинговые кампании и участие знаменитостей повышают осведомленность потребителей. Рост медицинского туризма в странах, предлагающих экономически выгодные процедуры, способствует их внедрению. Этот сегмент выигрывает от развитых сетей рекомендаций врачей.

Прогнозируется, что сегмент коррекции слезной борозды будет расти самыми быстрыми темпами CAGR в 17,5% в период с 2026 по 2033 год. Спрос обусловлен ростом осведомленности о нехирургических методах лечения впадин под глазами, темных кругов и усталости лица. Молодое поколение и миллениалы все чаще ищут эстетическое омоложение в труднодоступных зонах. Внедрение филлеров на основе гиалуроновой кислоты в сочетании с улучшенными методиками для минимизации синяков поддерживает рост. Растущая доступность лечения в дерматологических и эстетических клиниках во всем мире ускоряет внедрение. Тенденции в социальных сетях, делающие акцент на свежем взгляде, повышают интерес пациентов. Повторные процедуры благодаря предсказуемым и удовлетворительным результатам обеспечивают устойчивый доход. Клиники фокусируют маркетинг на коррекции слезной борозды как на процедуре с высоким спросом. Технологические достижения в области микроканюль и формул филлеров повышают безопасность и точность. Предпочтение пациентов к малоинвазивным амбулаторным процедурам способствует быстрому внедрению. Экспансия на развивающихся рынках с ростом располагаемого дохода поддерживает CAGR. Повышение квалификации врачей и осведомленности о процедурах с использованием слезной желоба улучшает результаты лечения. Положительные отзывы пациентов и рекомендации, полученные из уст в уста, способствуют более широкому применению метода.

• Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, эстетические клиники, дерматологические клиники и амбулаторные хирургические центры. Эстетические клиники доминировали на рынке с долей выручки 44,2% в 2025 году благодаря своей специализации на косметических процедурах и наличию обученных специалистов. Клиники предоставляют персонализированные консультации и планы лечения, которые повышают доверие пациентов и способствуют повторным процедурам. Высокий поток пациентов, маркетинговые инициативы и узнаваемость бренда усиливают их доминирование на рынке. Концентрация передовых инъекционных технологий в эстетических клиниках повышает эффективность процедур и результаты. Их способность предлагать комбинированные эстетические услуги, такие как ботулотоксин, филлеры и процедуры по уходу за кожей, повышает привлекательность. Городские центры с более высоким располагаемым доходом предпочитают процедуры на базе клиник. Предпочтение пациентов к внебольничным условиям для конфиденциальности и удобства еще больше способствует этому. Эстетические клиники часто используют цифровой маркетинг и социальные сети для привлечения молодых клиентов. Программы обучения для практикующих врачей и партнерства в области клинических исследований повышают доверие к процедурам. Сегмент выигрывает от быстрого развития в Северной Америке, Европе и некоторых регионах Азиатско-Тихоокеанского региона. Сотрудничество с производителями косметической продукции способствует высокому качеству обслуживания.

Ожидается, что амбулаторные хирургические центры будут демонстрировать самый быстрый среднегодовой темп роста в 16,8% в период с 2026 по 2033 год. Их рост обусловлен экономической эффективностью, сокращением времени ожидания и удобством для пациентов. Центры специализируются на малоинвазивных процедурах и предлагают гибкий график, что привлекательно для работающих специалистов. Растущее число амбулаторных центров, оснащенных передовыми технологиями филлеров, способствует быстрому внедрению. Желание пациентов уединиться и индивидуализировать уход повышает спрос. Расширение в городах 2-го и 3-го уровней повышает доступность. Сотрудничество с дерматологами и специалистами по эстетической медицине способствует внедрению. Центры извлекают выгоду из профилактических и ранних эстетических вмешательств. Маркетинговые кампании, подчеркивающие комфорт и эффективность, привлекают пациентов. Технологические достижения в оборудовании и доставке филлеров повышают удовлетворенность пациентов. Нормативная поддержка и аккредитация амбулаторных центров укрепляют доверие клиентов. Растущее количество процедур, выполняемых в каждом центре, увеличивает получение дохода.

• По типу процедуры

На основе типа процедуры рынок сегментирован на нехирургические, малоинвазивные и хирургические. На нехирургический сегмент пришлась наибольшая доля выручки в 49,3% в 2025 году, что обусловлено растущей популярностью инъекционных филлеров для впадин щек из-за минимального времени восстановления и низкого риска. Пациенты предпочитают быстрые эстетические улучшения без госпитализации. Доминирование поддерживается широкой доступностью филлеров на основе гиалуроновой кислоты и квалифицированными специалистами. Маркетинговые усилия, продвигающие нехирургические варианты, повышают осведомленность. Нехирургические процедуры широко предлагаются в эстетических клиниках и дерматологических центрах. Сегмент выигрывает от влияния социальных сетей и косметических тенденций, пропагандирующих неинвазивные улучшения. Повторные процедуры для поддержания результатов обеспечивают регулярный доход. Более низкие затраты на лечение по сравнению с хирургическими альтернативами повышают доступность. Профили безопасности и минимальные побочные эффекты еще больше усиливают принятие. Предпочтение пациентов амбулаторному лечению стимулирует рост. Клиники делают акцент на персонализированных, быстрых и надежных процедурах. Увеличение численности городских пациентов, желающих эстетических улучшений, способствует этому.

Ожидается, что минимально инвазивные процедуры будут демонстрировать самый быстрый среднегодовой темп роста в 15,9% в период 2026–2033 гг. Рост обусловлен достижениями в методах введения наполнителей, прецизионных инструментах и гибридных подходах, объединяющих несколько продуктов. Растущая осведомленность о процедурах, которые являются эффективными, но менее инвазивными, чем традиционная хирургия, привлекает пациентов. Клиники внедряют методики, обеспечивающие безопасность, комфорт и предсказуемые результаты. Технологические инновации в канюлях и микроинъекциях повышают точность процедур. Маркетинговые кампании подчеркивают сокращение времени простоя и естественно выглядящие результаты. Предпочтение пациентов к постепенной коррекции и раннему вмешательству стимулирует внедрение. Программы обучения для практикующих врачей гарантируют правильную технику и повышают доверие. Расширение доступности в городских и пригородных центрах увеличивает охват. Повторные сеансы для поддержания эстетических результатов способствуют росту доходов. Положительный опыт пациентов и устные рекомендации усиливают рыночную привлекательность. Регуляторные разрешения на новые минимально инвазивные устройства дополнительно поддерживают рост.

Региональный анализ рынка инъекционных филлеров для коррекции впадин щек

- Северная Америка доминировала на рынке инъекционных филлеров для коррекции впадин щек с наибольшей долей выручки в 41% в 2025 году.

- Характеризуется высоким уровнем располагаемых доходов, хорошо зарекомендовавшими себя клиниками эстетической медицины и присутствием ключевых игроков отрасли.

- На рынке наблюдается существенный рост, обусловленный инновациями в формулах филлеров, улучшением профилей безопасности и растущим внедрением нехирургических косметических процедур для увеличения объема щек и контурирования лица.

Обзор рынка инъекционных филлеров для коррекции впадин щек в США

Рынок инъекционных филлеров для коррекции впадин щек в США занял наибольшую долю выручки в Северной Америке в 2025 году, чему способствовал рост потребительского интереса к малоинвазивным косметическим процедурам. Рост осведомленности об эстетических процедурах в сочетании с доступностью современных инъекционных филлеров и профессиональной подготовкой врачей способствует расширению рынка.

Обзор европейского рынка инъекционных филлеров для коррекции впадин щек

Ожидается, что рынок инъекционных филлеров для коррекции впадин щек в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря растущему спросу на процедуры омоложения лица, широкому распространению клиник эстетической медицины и растущему признанию инъекционных филлеров в регионе. В таких странах, как Германия, Франция и Италия, наблюдается значительное распространение филлеров благодаря технологическому прогрессу в разработке формул филлеров и повышению осведомленности потребителей.

Обзор рынка инъекционных филлеров для коррекции впадин щек в Великобритании

Ожидается, что рынок инъекционных филлеров для коррекции впадин щек в Великобритании будет стабильно расти в течение прогнозируемого периода, чему будет способствовать повышение интереса потребителей к нехирургическим методам коррекции лица. Росту рынка способствуют повышение стандартов безопасности, доступность филлеров премиум-класса и расширение сети косметических клиник в крупных городах.

Обзор рынка инъекционных филлеров для коррекции впадин щек в Германии

Ожидается, что рынок инъекционных филлеров для коррекции впадин щек в Германии будет расти значительными среднегодовыми темпами, чему будут способствовать развитая инфраструктура здравоохранения и косметологии, повышение осведомленности потребителей об эстетической косметологии и растущая доступность технологически продвинутых филлеров. Рынок также выигрывает от программ обучения для специалистов в области эстетической косметологии.

Обзор рынка инъекционных филлеров для коррекции впадин щек в Азиатско-Тихоокеанском регионе

Ожидается, что рынок инъекционных филлеров для коррекции впадин щек в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста в течение прогнозируемого периода, что обусловлено ростом осведомленности об эстетических процедурах, ростом численности населения среднего класса и повышением доступности инъекционных филлеров. На рынках Китая, Японии и Индии наблюдается активное внедрение филлеров благодаря расширению сети клиник эстетической медицины, урбанизации и росту располагаемых доходов.

Обзор рынка инъекционных филлеров для коррекции впадин щек в Японии

Рынок инъекционных филлеров для коррекции впадин щек в Японии набирает обороты благодаря растущему интересу потребителей к омоложению лица и малоинвазивным процедурам. Высокие стандарты безопасности, передовые формулы филлеров и растущее число косметических клиник способствуют устойчивому росту рынка.

Обзор рынка инъекционных филлеров для коррекции впадин щек в Китае

На китайский рынок инъекционных филлеров для коррекции впадин щек пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2025 году. Рост обусловлен увеличением численности населения среднего класса, повышением осведомленности в вопросах эстетики и активным внедрением современных инъекционных филлеров как в городских клиниках, так и в развивающихся городах, а также увеличением инвестиций в инфраструктуру косметологии и дерматологии.

Доля рынка инъекционных филлеров для коррекции впадин щек

Лидерами отрасли инъекционных наполнителей для коррекции впадин щек являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Revance Therapeutics (США)

- Hugel, Inc. (Южная Корея)

- MediTox (Южная Корея)

- Ипсен (Франция)

- Croma-Pharma (Австрия)

- Синклер Фарма (Великобритания)

- Daewoong Pharmaceutical (Южная Корея)

- Люминера (Израиль)

- Наставник (США)

- Галдерма (Швейцария)

- Теоксан (Швейцария)

- Kythera Biopharmaceuticals (США)

- Evolus (США)

- Дермал Корея (Южная Корея)

Последние разработки на мировом рынке инъекционных филлеров для коррекции впадин щек

- В июне 2021 года препарат Restylane Contour, разработанный компанией Galderma, получил одобрение FDA США для увеличения щек и коррекции недостатков контуров средней части лица, что стало первым применением препарата для щек в США с использованием запатентованной технологии XpresHAn.

- В январе 2023 года компания Galderma представила на выставке IMCAS данные долгосрочного исследования морщин на щеках с помощью Sculptra, которые продемонстрировали значительное улучшение эстетических показателей, высокую удовлетворенность пациентов и эффективную коррекцию контура щек в течение 24 месяцев.

- В августе 2023 года компания Maypharm выпустила SEDY FILL — дермальный филлер на основе гиалуроновой кислоты, специально разработанный для нехирургической коррекции формы тела, включая волюмизацию и контурирование лица, что является ярким примером инноваций в области филлеров для щек и средней зоны лица.

- В мае 2024 года в США был выпущен препарат Skinvive (интрадермальная инъекция микрокапель на основе гиалуроновой кислоты), предназначенный для улучшения гладкости кожи щек для всех типов кожи по Фицпатрику — эстетическая инновация, ориентированная на текстуру, а не на объем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.