Global Chemical Zirconia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

498.21 Million

USD

631.11 Million

2025

2033

USD

498.21 Million

USD

631.11 Million

2025

2033

| 2026 –2033 | |

| USD 498.21 Million | |

| USD 631.11 Million | |

| % | |

|

Сегментация мирового рынка химического диоксида циркония по продукту (промышленный оксид циркония, ультрадисперсный оксид циркония и другие), типу (керамика, огнеупоры, химические продукты на основе циркония, литейный песок и другие), форме (кристаллы и порошки), процессу (гидротермальный метод и метод осаждения), применению (биоматериалы, механические компоненты, очистка выхлопных газов автомобилей, износостойкие изделия и специальные инструменты) — тенденции отрасли и прогноз до 2033 года

Размер рынка химического циркония

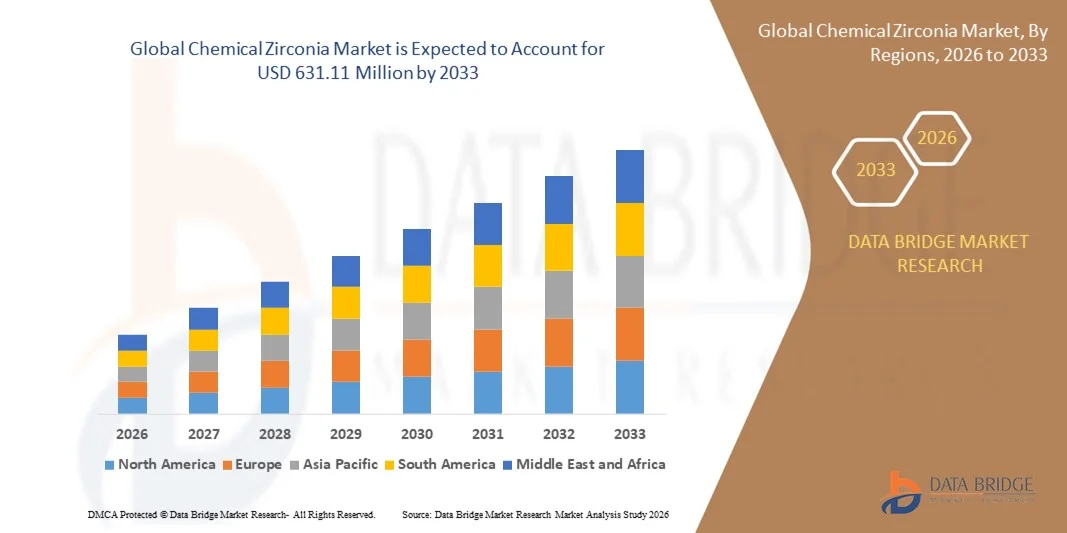

- Объем мирового рынка химического диоксида циркония в 2025 году оценивался в 498,21 млн долларов США , а к 2033 году , как ожидается, он достигнет 631,11 млн долларов США при среднегодовом темпе роста 3,0% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен расширением применения химического циркония в производстве современной керамики, автомобильных компонентов, биоматериалов и промышленного инструмента, что обуславливает растущий спрос на высокочистые и сверхтонкие продукты из оксида циркония.

- Более того, растущие инвестиции в исследования и разработки в сочетании с растущим внедрением материалов на основе диоксида циркония в высокопроизводительных и износостойких приложениях делают химический диоксид циркония критически важным материалом в промышленности, здравоохранении и электронике. Эти факторы ускоряют внедрение решений на основе диоксида циркония, тем самым значительно стимулируя рост отрасли.

Анализ рынка химического диоксида циркония

- Химический диоксид циркония, обладающий исключительной твердостью, термической стабильностью, химической инертностью и биосовместимостью, становится все более важным в таких областях применения, как производство высококачественной керамики, очистка выхлопных газов автомобилей, стоматологических и ортопедических биоматериалов, а также износостойких изделий благодаря своим превосходным эксплуатационным характеристикам.

- Растущий спрос на химический диоксид циркония обусловлен, прежде всего, растущей потребностью в высокопроизводительных материалах в автомобильной промышленности, здравоохранении, электронике и промышленности, растущим вниманием к инновациям в области материалов и растущим предпочтением долговечных, высококачественных и специализированных изделий из диоксида циркония.

- Азиатско-Тихоокеанский регион доминировал на рынке химического диоксида циркония с долей 46,8% в 2025 году благодаря расширению производства керамики, электроники и автомобилей, более широкому внедрению современных биоматериалов и сильному присутствию центров по производству диоксида циркония.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке химического диоксида циркония в течение прогнозируемого периода из-за высокого спроса на диоксид циркония в биоматериалах, автомобильных компонентах и высокопроизводительных механических приложениях.

- Сегмент метода осаждения доминировал на рынке с долей 60,6% в 2025 году благодаря своей экономической эффективности, масштабируемости и возможности стабильного производства высокочистых порошков диоксида циркония. Этот метод широко используется в промышленности для получения частиц однородного размера, подходящих для производства керамики, покрытий и огнеупоров. Метод осаждения также позволяет точно контролировать химический состав, повышая эксплуатационные характеристики и надежность продукции. Устоявшееся промышленное внедрение и широкое применение технических знаний дополнительно поддерживают доминирующее положение этого сегмента на рынке.

Область применения отчета и сегментация рынка химического диоксида циркония

|

Атрибуты |

Ключевые данные о рынке химического диоксида циркония |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка химического циркония

Растущее использование циркония в современной керамике и промышленных приложениях

- Рынок химического диоксида циркония переживает бурный рост, обусловленный расширением его применения в высококачественной керамике, промышленных материалах и биомедицинских устройствах. Превосходная термическая стабильность, механическая прочность и биосовместимость диоксида циркония делают его предпочтительным выбором для производства высокопроизводительной керамики, используемой в электронике, дентальных имплантатах, компонентах аэрокосмической техники и твердооксидных топливных элементах. Постоянные инновации в области диоксида циркония, стабилизированного иттрием (YSZ), и многослойных композитов обеспечивают более широкое применение диоксида циркония в требовательных отраслях промышленности, требующих долговечности и точности.

- Например, такие компании, как Tosoh Corporation и Saint-Gobain, лидируют в разработке высокочистых циркониевых порошков, специально предназначенных для аддитивного производства сложных керамических деталей, стоматологических реставраций и износостойких покрытий для турбин. Эти достижения увеличивают срок службы и эксплуатационные характеристики изделий, отвечая строгим промышленным требованиям и открывая новые возможности в области технологий энергетики и здравоохранения.

- Растущее применение диоксида циркония в электронике, особенно для изготовления изоляционных слоев и датчиков в твердотельных устройствах, обусловлено тенденциями к миниатюризации и повышению эффективности. Аналогичным образом, рост производства электромобилей и гибридных автомобилей повышает спрос на диоксид циркония в качестве материала для компонентов аккумуляторов и систем очистки выхлопных газов благодаря его химической инертности и термостойкости.

- Биосовместимость диоксида циркония способствует его растущему применению в медицинских и дентальных имплантатах, где полупрозрачные формулы диоксида циркония обеспечивают превосходную эстетику и механическую прочность. Росту сегмента здравоохранения способствуют достижения в области технологий спекания и нанесения покрытий, которые повышают как функциональность, так и безопасность пациентов.

- Промышленное применение диоксида циркония в огнеупорах, литейных формах и режущих инструментах обусловлено его исключительной твёрдостью и стойкостью к тепловым ударам. Эта универсальность обуславливает его востребованность в новых производственных процессах, ориентированных на точное машиностроение и экологичные материалы.

- Расширение применения диоксида циркония в современной керамике и промышленных приложениях свидетельствует об устойчивом росте рынка, поддерживаемом постоянными технологическими инновациями и растущим спросом со стороны здравоохранения, энергетики и высокотехнологичного производства.

Динамика рынка химического циркония

Водитель

Растущий спрос на высокочистый оксид циркония

- Растущий спрос на высокочистый оксид циркония является ключевым фактором роста, поскольку промышленность стремится к повышению эксплуатационных характеристик материалов и надежности технологических процессов. Высокочистые порошки диоксида циркония и стабилизированные марки диоксида циркония критически важны для производства керамики с превосходными механическими свойствами, химической стойкостью и термической стабильностью, необходимой для электроники, накопителей энергии и производства медицинских имплантатов.

- Например, несколько производителей циркониевой химии, такие как ZIRCAR Ceramics и ESK Ceramics, расширяют свои возможности по производству ультрадисперсных порошков с чистотой более 99,5%, используемых в таких сложных приложениях, как твердооксидные топливные элементы и компоненты лазеров. Эти инвестиции отражают ориентацию отрасли на стандарты качества, которые напрямую влияют на производительность и долговечность устройств.

- Рост рынка электромобилей и возобновляемых источников энергии дополнительно стимулирует спрос на высокочистый диоксид циркония для использования в качестве электролитов аккумуляторных батарей и катализаторов выхлопных газов, что требует материалов с чётко контролируемой фазовой стабильностью и минимальным содержанием примесей. В сфере здравоохранения также растёт спрос на биосовместимые сплавы диоксида циркония для стоматологического и ортопедического применения, соответствующие строгим нормативным требованиям.

- Достижения в методах синтеза, такие как гидротермальная обработка и контролируемое осаждение, позволяют производителям более надёжно соблюдать требования к чистоте и размеру частиц. Эти инновации повышают выход и эффективность, укрепляя устойчивость цепочки поставок в условиях растущего мирового спроса.

- Растущее внедрение индивидуальных рецептур на основе диоксида циркония, разработанных с учетом конкретных промышленных требований, подчеркивает стратегическую важность высокочистой циркониевой продукции для поддержания роста отрасли и заключения долгосрочных контрактов с ключевыми конечными пользователями во всех секторах.

Сдержанность/Вызов

Высокие затраты на производство ультратонкого и стабилизированного диоксида циркония

- Производство ультратонкого и стабилизированного диоксида циркония включает в себя сложные, энергоёмкие процессы и сложную очистку сырья, что приводит к повышению производственных затрат. Эти затраты сдерживают более широкое внедрение, особенно там, где существует чувствительность к стоимости, например, на развивающихся рынках или в сырьевых товарах.

- Например, стабилизированный оксидом иттрия диоксид циркония (YSZ), необходимый для многих высокопроизводительных применений, требует точных протоколов легирования и спекания, что увеличивает время производства и энергопотребление. Компании сталкиваются с трудностями, пытаясь найти баланс между качеством продукции и эксплуатационной эффективностью, чтобы поддерживать конкурентоспособные цены и соответствовать строгим требованиям.

- Высокие капиталовложения в современную производственную инфраструктуру, включая чистые помещения и системы мониторинга процесса в режиме реального времени, увеличивают постоянные издержки производителей диоксида циркония. Сложность цепочки поставок, включая зависимость от высококачественной циркониевой руды и легирующих редкоземельных элементов, также способствует волатильности цен и возникновению узких мест в производстве.

- Эти проблемы со стоимостью ограничивают масштабируемость производства для небольших производителей и не позволяют чувствительным к цене отраслям использовать современные марки диоксида циркония, несмотря на его эксплуатационные преимущества. Рынок требует постоянных исследований и разработок для снижения стоимости синтеза за счёт инновационных методов обработки и инициатив по переработке материалов.

- Устранение этих барьеров посредством совершенствования технологий, стратегического партнерства и государственной поддержки устойчивого производства будет иметь решающее значение для обеспечения долгосрочной прибыльности рынка химического диоксида циркония и его способности реагировать на растущий спрос в передовых промышленных и биомедицинских приложениях.

Объем рынка химического циркония

Рынок сегментирован по признаку продукта, типа, формы, процесса и области применения.

- По продукту

По видам продукции рынок химического диоксида циркония сегментируется на промышленный оксид циркония, ультрадисперсный оксид циркония и другие. Сегмент промышленного оксида циркония доминировал на рынке с наибольшей долей выручки в 2025 году благодаря его широкому применению в высокотемпературных условиях и коррозионно-стойких средах. Такие отрасли, как металлургия, производство керамики и химическая переработка, отдают предпочтение промышленному оксиду циркония благодаря его превосходной термостойкости и химической инертности. Этот сегмент также обладает преимуществами налаженных цепочек поставок и единых стандартов качества, что обеспечивает его широкое применение в различных промышленных областях. Его универсальность в таких областях, как огнеупорная футеровка, покрытия и конструкционная керамика, еще больше укрепляет его лидирующие позиции на рынке.

Ожидается, что сегмент ультрадисперсного оксида циркония будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом в секторах передовой керамики, электроники и биомедицины. Ультрадисперсный оксид циркония обладает повышенной механической прочностью, увеличенной площадью поверхности, а также улучшенными термическими и электрическими свойствами, что делает его пригодным для прецизионных применений. Например, его использование в стоматологической керамике и высокоэффективных покрытиях такими компаниями, как Tosoh Corporation, ускоряет внедрение. Росту также способствует расширение исследований в области наноструктурированного оксида циркония для электронных компонентов и катализаторов. Способность этого сегмента соответствовать строгим требованиям к эксплуатационным характеристикам в новых областях применения позиционирует его как продукт с высоким потенциалом роста.

- По типу

По типу сегмента рынок подразделяется на керамику, огнеупоры, циркониевые химикаты, формовочный песок и другие. Сегмент керамики доминировал на рынке, обеспечивая наибольшую долю выручки в 2025 году благодаря широкому применению диоксида циркония в конструкционной и функциональной керамике. Циркониевая керамика ценится за свою исключительную твёрдость, термостойкость и биосовместимость, что делает её идеальным материалом для промышленного, медицинского и электронного применения. Устоявшийся спрос на передовые керамические компоненты в аэрокосмической, автомобильной и стоматологической промышленности способствует лидерству на рынке. Кроме того, наличие специальных марок керамики с превосходными эксплуатационными характеристиками способствует устойчивому росту в этом сегменте.

Ожидается, что сегмент производства циркониевых химикатов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено ростом их использования в химическом производстве, катализаторах и покрытиях. Например, катализаторы на основе циркония, производимые такими компаниями, как Saint-Gobain, всё чаще применяются в промышленных процессах благодаря своей эффективности и долговечности. Растущий спрос со стороны химической и фармацевтической промышленности на высокочистые соединения циркония дополнительно ускоряет рост. Этот сегмент выигрывает от достижений в области химии циркония, открывая возможности для инновационных применений в различных отраслях.

- По формам

По форме рынок химического диоксида циркония сегментирован на кристаллы и порошки. Порошковая форма доминировала на рынке с наибольшей долей выручки в 2025 году благодаря широкому применению в керамике, покрытиях и носителях катализаторов. Порошковый диоксид циркония отличается простотой обработки, равномерным распределением частиц и совместимостью с различными технологиями производства, что делает его пригодным для крупномасштабного промышленного использования. Этот сегмент также выигрывает от налаженных цепочек поставок и стабильного размера частиц, необходимых для высокопроизводительных применений. Отрасли промышленности используют порошковый диоксид циркония для производства современных покрытий, стоматологических материалов и огнеупорных компонентов, что еще больше укрепляет его позиции.

Ожидается, что кристаллическая форма будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено её внедрением в оптические, электронные и специализированные биомедицинские приложения. Например, такие компании, как KYOCERA Corporation, используют кристаллы диоксида циркония в компонентах точного машиностроения и оптических устройствах благодаря их высокой чистоте и структурной целостности. Растущие исследования в области кристаллического диоксида циркония для лазерных компонентов и биоимплантатов стимулируют спрос. Возможность точного нанесения и превосходные механические свойства делают этот сегмент рынка быстрорастущим.

- По процессу

В зависимости от процесса рынок сегментирован на гидротермальный метод и метод осаждения. Метод осаждения доминировал на рынке, обеспечив наибольшую долю выручки в 60,6% в 2025 году благодаря своей экономической эффективности, масштабируемости и возможности стабильного производства высокочистых порошков диоксида циркония. Промышленные предприятия предпочитают этот метод для получения частиц однородного размера, подходящих для керамики, покрытий и огнеупоров. Метод осаждения также позволяет точно контролировать химический состав, повышая эксплуатационные характеристики и надежность продукции. Устоявшееся промышленное внедрение и широкое применение технических ноу-хау дополнительно поддерживают доминирование этого сегмента рынка.

Ожидается, что гидротермальный метод будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на ультратонкий и высокочистый диоксид циркония для современных приложений. Например, исследователи и компании, такие как Tosoh Corporation, используют гидротермальный синтез для биомедицинских имплантатов и электронной керамики благодаря превосходной кристалличности и однородности частиц. Этот метод обеспечивает улучшенные функциональные свойства, включая термостойкость, большую площадь поверхности и механическую прочность. Рост инвестиций в исследования в области передовых материалов способствует ускоренному развитию производства диоксида циркония, полученного гидротермальным способом.

- По применению

По областям применения рынок сегментируется на биоматериалы, механические компоненты, системы очистки выхлопных газов автомобилей, износостойкие изделия и специальные инструменты. Сегмент механических компонентов доминировал на рынке, обеспечив наибольшую долю выручки в 2025 году благодаря широкому применению в высокопроизводительном промышленном оборудовании, турбинах и компонентах аэрокосмической техники. Исключительная твёрдость, износостойкость и термостойкость диоксида циркония делают его идеальным материалом для изготовления прецизионных механических деталей, работающих в экстремальных условиях. Компании используют компоненты на основе диоксида циркония для повышения долговечности и снижения затрат на техническое обслуживание. Устоявшееся промышленное применение и стабильный спрос в этом сегменте способствуют его доминированию на рынке.

Ожидается, что сегмент биоматериалов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущим применением диоксида циркония в дентальных имплантатах, ортопедических изделиях и других медицинских изделиях. Например, такие компании, как Straumann и Nobel Biocare, используют диоксид циркония в стоматологических и ортопедических биоматериалах благодаря его биосовместимости и прочности. Рост расходов на здравоохранение и развитие технологий имплантации стимулируют спрос. Способность сегмента соответствовать строгим медицинским стандартам и обеспечивать минимально инвазивные процедуры делает его перспективной областью применения.

Региональный анализ рынка химического диоксида циркония

- Азиатско-Тихоокеанский регион доминировал на рынке химического диоксида циркония с наибольшей долей выручки в 46,8% в 2025 году, что обусловлено расширением производства керамики, электроники и автомобилей, более широким внедрением современных биоматериалов и значительным присутствием центров по производству диоксида циркония.

- Эффективность производственных процессов в регионе, рост инвестиций в производство высокочистого диоксида циркония и увеличение экспорта промышленного и ультратонкого оксида циркония ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика и быстрая индустриализация в развивающихся странах способствуют росту потребления диоксида циркония как в промышленных, так и в биомедицинских секторах.

Обзор рынка химического циркония в Китае

В 2025 году Китай занимал наибольшую долю на рынке химического диоксида циркония Азиатско-Тихоокеанского региона, являясь мировым лидером в области керамики, электроники и химического производства. Мощная промышленная база страны, благоприятная государственная политика, поддерживающая производство современных материалов, и широкие экспортные возможности для соединений циркония являются основными драйверами роста. Спрос также поддерживается продолжающимися инвестициями в ультратонкий диоксид циркония для электроники, покрытий и биоматериалов.

Обзор рынка химического диоксида циркония в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют стремительное развитие автомобильной промышленности и здравоохранения, повышение спроса на высокотехнологичную керамику и увеличение инвестиций в инфраструктуру производства изделий из диоксида циркония. Государственные инициативы, продвигающие концепцию «Сделано в Индии» и самодостаточность в производстве высокопроизводительных материалов, способствуют росту рынка. Кроме того, активизация НИОКР в области биоматериалов и износостойких изделий способствует активному расширению рынка.

Обзор европейского химического рынка диоксида циркония

Европейский рынок химического диоксида циркония стабильно растёт, чему способствуют строгие стандарты качества, высокий спрос на высокочистые соединения циркония и растущие инвестиции в экологически устойчивое производство керамики и огнеупоров. В регионе особое внимание уделяется соблюдению экологических норм, разработке современных рецептур и специализированным применениям в механических компонентах и медицинских устройствах. Расширение использования диоксида циркония в автомобильной и промышленной оснастке дополнительно стимулирует рост рынка.

Обзор рынка химического циркония в Германии

Рынок циркония в Германии движим лидерством в производстве высокоточных промышленных компонентов, богатым опытом в области керамической и химической промышленности, а также экспортно-ориентированной моделью производства. В стране существуют хорошо налаженные научно-исследовательские и опытно-конструкторские сети и партнёрские отношения между академическими учреждениями и производителями материалов, что способствует постоянному развитию инноваций в области продукции на основе циркония. Спрос особенно высок в сфере обработки выхлопных газов автомобилей, износостойких изделий и биоматериалов.

Обзор рынка химического циркония в Великобритании

Рынок Великобритании поддерживается развитой инженерной и биомедицинской промышленностью, растущими усилиями по локализации производства высокоэффективных материалов и растущим спросом на специальные соединения диоксида циркония. Растущее внимание к исследованиям и разработкам, сотрудничество между университетами и производителями, а также инвестиции в производство современной керамики продолжают укреплять рынок. Страна по-прежнему играет важную роль в поставках высокочистого диоксида циркония для медицинских и промышленных целей.

Обзор рынка химического циркония в Северной Америке

Прогнозируется, что в Северной Америке с 2026 по 2033 год будет наблюдаться самый быстрый среднегодовой темп роста, обусловленный высоким спросом на диоксид циркония для производства биоматериалов, автомобильных компонентов и высокопроизводительных механических изделий. Рост инвестиций в материаловедение, производство передовой керамики и внедрение износостойких изделий стимулируют спрос. Кроме того, расширению рынка способствуют перенос производства передовых материалов в другие регионы и сотрудничество между промышленностью и здравоохранением.

Обзор рынка химического циркония в США

В 2025 году США занимали наибольшую долю на североамериканском рынке, чему способствовала обширная промышленная база, мощная научно-исследовательская инфраструктура и значительные инвестиции в производство высокочистого диоксида циркония. Акцент страны на инновациях, соблюдении нормативных требований и устойчивом производстве стимулирует использование диоксида циркония в биоматериалах, механических компонентах и системах очистки выхлопных газов автомобилей. Присутствие ключевых игроков и развитая дистрибьюторская сеть дополнительно укрепляют лидирующие позиции США в регионе.

Доля рынка химического диоксида циркония

Ведущую роль в химической промышленности по производству диоксида циркония играют хорошо зарекомендовавшие себя компании, в том числе:

- ZIRCOMET LIMITED (США)

- Сен-Гобен (Франция)

- HC Starck Tungsten GmbH (Германия)

- Американские элементы (США)

- Tronox Holdings plc (Великобритания)

- DuPont (США)

- Alkane Resources Ltd (Австралия)

- Astron Limited (США)

- ATI (США)

- Австралийский циркон NL (Австралия)

- Эксаро (Южная Африка)

- Bemax Resources Limited (Австралия)

- Rio Tinto (Великобритания)

- ДАИИТИ КИГЕНСО КАГАКУ КОГЬО CO., LTD. (Япония)

- Корпорация Tosoh (Япония)

- Сольвей (Бельгия)

- ИННОВНАНО (Испания)

- Luxfer MEL Technologies (Великобритания)

- Корпорация KCM (Южная Корея)

- Sinoceramics, Inc. (Китай)

Последние разработки на мировом рынке химического диоксида циркония

- В июне 2025 года компания Zircomet запустила линейку наноструктурированных циркониевых порошков «ZrO₂ NanoX», предназначенных для аддитивного производства и производства высокопрочной керамики. Этот продукт позволяет производителям создавать компоненты с превосходной механической прочностью, термической стабильностью и точностью, способствуя их внедрению в аэрокосмической, электронной и биомедицинской отраслях. Запуск позиционирует Zircomet как лидера в области передовых циркониевых материалов, предназначенных для высокопроизводительных применений, требующих наноструктурированных порошков, и, как ожидается, ускорит рост доли компании на рынке в сегменте высококачественных циркониевых материалов.

- В марте 2025 года компания Iluka Resources завершила сделку по приобретению компании Advanced Ceramic Materials (ACM), интегрировав возможности ACM по производству высокочистого циркониевого порошка в свой глобальный портфель. Этот стратегический шаг укрепляет позиции Iluka на рынках промышленного и биомедицинского циркония, расширяя ассортимент продукции для таких областей применения, как износостойкие компоненты, дентальные имплантаты и электроника. Это приобретение позволяет Iluka расширить свое глобальное присутствие, повысить эффективность цепочки поставок и более эффективно реагировать на растущий спрос на высокоэффективные циркониевые материалы на развивающихся рынках.

- В начале 2025 года компания HC Starck открыла в Сингапуре новый научно-исследовательский центр, специализирующийся на передовых применениях диоксида циркония, в частности, в электронике и промышленности. Центр специализируется на разработке высокочистых циркониевых порошков и инновационных материалов для удовлетворения меняющихся требований к эксплуатационным характеристикам. Эти инвестиции расширяют технологические возможности HC Starck, способствуют сотрудничеству с региональными производителями и способствуют внедрению диоксида циркония в быстрорастущих секторах, таких как производство полупроводников, прецизионной керамики и аддитивное производство, способствуя долгосрочному расширению рынка.

- В 2025 году корпорация Tosoh запустила новую линейку продукции на основе стабилизированного диоксида циркония, специально разработанной для аккумуляторов электромобилей (ЭМ). Эти материалы обладают высокой термической стабильностью, ионной проводимостью и механической прочностью, что делает их незаменимыми для твердотельных аккумуляторов нового поколения. Выпуск продукции укрепляет позиции Tosoh на растущем рынке материалов для электромобилей, способствует переходу автомобильной промышленности к решениям в области устойчивой энергетики и, как ожидается, будет способствовать росту спроса на специализированную продукцию из диоксида циркония как на внутреннем, так и на международном рынках.

- В 2025 году компания Saint-Gobain объявила о расширении своего производства диоксида циркония в Австралии стоимостью 180 миллионов долларов США для удовлетворения растущего спроса в Азиатско-Тихоокеанском регионе. Это расширение увеличит производственные мощности по выпуску промышленного и ультратонкого оксида циркония, который будет использоваться в производстве керамики, огнеупоров, покрытий и современных промышленных компонентов. Этот шаг укрепит лидерство Saint-Gobain на мировом рынке диоксида циркония, позволит быстрее реагировать на потребности клиентов и будет способствовать росту в высокопроизводительных промышленных и биомедицинских секторах по всей Азии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.