Global Chemotherapy Induced Anemia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.81 Billion

USD

3.14 Billion

2024

2032

USD

1.81 Billion

USD

3.14 Billion

2024

2032

| 2025 –2032 | |

| USD 1.81 Billion | |

| USD 3.14 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения анемии, вызванной химиотерапией, по типу анемии (легкая анемия, умеренная анемия, тяжелая анемия и угрожающая жизни анемия), типу лечения (стимулирующие эритропоэз препараты (ЭСА), добавки железа и переливание эритроцитов), типу препарата (пероральный андрокси, инъекции эпоэтина альфа, инъекции эпогена, инъекции прокрита, инъекции аранспа и другие), конечному потребителю (больницы, амбулаторные хирургические центры , многопрофильные клиники, онкологические исследовательские центры и онкологические реабилитационные центры) — тенденции отрасли и прогноз до 2032 года

Размер рынка анемии, вызванной химиотерапией

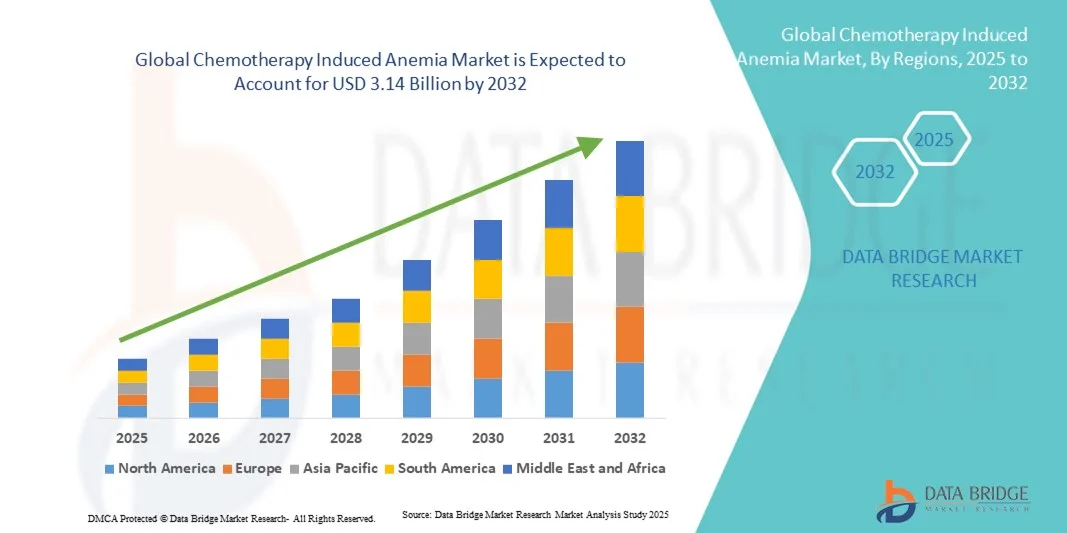

- Объем мирового рынка лечения анемии, вызванной химиотерапией, в 2024 году оценивался в 1,81 млрд долларов США, а к 2032 году , как ожидается, он достигнет 3,14 млрд долларов США при среднегодовом темпе роста 7,15% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью рака во всем мире, ростом применения химиотерапевтических методов лечения и связанным с этим высоким уровнем заболеваемости анемией у онкологических больных, проходящих химиотерапию.

- Кроме того, растущая осведомленность среди поставщиков медицинских услуг о важности лечения анемии, вызванной химиотерапией, в сочетании с достижениями в области эритропоэз-стимулирующих препаратов (ЭСП) и поддерживающей терапии ускоряет внедрение решений по лечению ЦИП, тем самым значительно стимулируя рост отрасли.

Анализ рынка препаратов для лечения анемии, вызванной химиотерапией

- Анемия, вызванная химиотерапией, — это состояние, часто наблюдаемое у онкологических пациентов, проходящих химиотерапию. Оно характеризуется снижением количества эритроцитов в крови, что может привести к усталости, слабости и повышенному риску инфекций. Эффективное лечение этого состояния посредством поддерживающей терапии, приема препаратов железа и стимуляторов эритропоэза имеет решающее значение для улучшения результатов лечения и качества жизни пациентов.

- Растущая распространенность рака во всем мире в сочетании с повышением осведомленности врачей и пациентов о контроле анемии во время химиотерапии обуславливает спрос на целевую терапию и поддерживающую терапию как в больницах, так и в амбулаторных условиях.

- Северная Америка доминировала на рынке лечения анемии, вызванной химиотерапией, с наибольшей долей выручки в 45,33% в 2024 году благодаря развитой инфраструктуре здравоохранения, значительным инвестициям в НИОКР и присутствию ведущих фармацевтических компаний. В частности, в США наблюдался значительный рост, обусловленный внедрением инновационных методов лечения, расширением клинических испытаний и повышением осведомленности медицинских работников и пациентов о лечении анемии у онкологических больных.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения анемии, вызванной химиотерапией, в течение прогнозируемого периода, при этом прогнозируемый среднегодовой темп роста будет поддерживаться ростом расходов на здравоохранение, расширением доступа к диагностическим и лечебным учреждениям и ростом осведомленности о протоколах лечения анемии.

- В 2024 году сегмент умеренной анемии доминировал на рынке лечения анемии, вызванной химиотерапией, с долей выручки 42,5%, что обусловлено его более высокой распространенностью среди пациентов, проходящих химиотерапию, и стандартизированными протоколами лечения.

Область применения отчета и сегментация рынка препаратов для лечения анемии, вызванной химиотерапией

|

Атрибуты |

Ключевые данные о рынке анемии, вызванной химиотерапией |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения анемии, вызванной химиотерапией

Усиление внимания к персонализированному и поддерживающему уходу

- Значимой и набирающей обороты тенденцией на мировом рынке лечения анемии, вызванной химиотерапией (АИХ), является растущее внимание к персонализированным и поддерживающим подходам к лечению онкологических пациентов. Эта тенденция обусловлена растущим пониманием медицинскими работниками необходимости адаптации стратегий лечения анемии к индивидуальным особенностям пациента, тяжести заболевания и режимам химиотерапии.

- Например, в последних клинических рекомендациях рекомендуется использовать препараты, стимулирующие эритропоэз (ЭСА), и препараты железа в сочетании с регулярным мониторингом уровня гемоглобина для оптимизации результатов лечения пациентов, минимизации утомляемости и снижения потребности в переливании крови.

- Кроме того, растёт интеграция диагностических инструментов и биомаркеров для выявления пациентов, которым, скорее всего, будет полезна таргетная терапия анемии. Эти точные подходы позволяют врачам своевременно проводить вмешательства, сокращая продолжительность госпитализации и улучшая общее качество жизни пациентов, проходящих химиотерапию.

- Фармацевтические компании все чаще разрабатывают рецептуры, ориентированные на пациента, такие как длительно действующие стимуляторы эритропоэза и пероральные препараты железа, которые повышают приверженность лечению и снижают нагрузку от частых посещений больницы.

- Акцент на поддерживающей терапии также сопровождается образовательными инициативами для пациентов, помогая им и лицам, осуществляющим уход, понимать симптомы анемии, варианты лечения и стратегии эффективного управления побочными эффектами.

- Общий сдвиг в сторону персонализированной и поддерживающей терапии меняет протоколы лечения и способствует более широкому внедрению современных методов лечения анемии, что еще больше стимулирует рост рынка ЦИК во всем мире.

Динамика рынка препаратов для лечения анемии, вызванной химиотерапией

Водитель

Растущая распространенность анемии, вызванной химиотерапией, и увеличение числа онкологических пациентов

- Рост заболеваемости раком во всем мире в сочетании с широким применением химиотерапии является одним из основных факторов роста спроса на лечение КИА. Пациенты, проходящие химиотерапию, подвержены высокой подверженности анемии из-за миелосупрессивного эффекта, что обуславливает постоянную потребность в поддерживающей терапии.

- Например, в 2023 году глобальные отчеты по онкологии показали, что более 50% пациентов, получающих химиотерапию, страдают от умеренной или тяжелой анемии, что подчеркивает насущную необходимость в эффективных стратегиях лечения.

- Наличие разнообразного портфеля методов лечения, включая эритропоэтин, внутривенное введение железа и переливание крови, позволяет разрабатывать индивидуальные подходы к лечению пациентов с учетом уровня гемоглобина, стадии заболевания и сопутствующих заболеваний.

- Повышение осведомленности онкологов о влиянии анемии на результаты лечения, качество жизни и общий прогноз способствует более широкому внедрению методов лечения анемии.

- Правительственные инициативы и политика возмещения расходов, поддерживающие использование методов лечения анемии в онкологической практике, способствуют дальнейшему расширению рынка.

- Рост инвестиций фармацевтических компаний в исследования и разработки с целью создания новых препаратов, повышения эффективности лекарств и снижения побочных эффектов также укрепляет траекторию роста рынка.

Сдержанность/Вызов

Вопросы безопасности, побочные эффекты и ограничения по стоимости

- Опасения, связанные с безопасностью и побочными эффектами химиотерапевтических препаратов для лечения анемии, представляют собой серьёзную проблему для их более широкого внедрения на рынок. Пациенты и медицинские работники могут проявлять осторожность из-за потенциальных побочных эффектов, связанных с применением препаратов, стимулирующих эритропоэз (ЭСП), препаратов железа или переливанием крови.

- Например, сообщения о сердечно-сосудистых осложнениях, гипертонии или аллергических реакциях, связанных с некоторыми методами лечения, заставили некоторых пациентов сомневаться в необходимости начинать или продолжать лечение без тщательного медицинского наблюдения.

- Решение этих проблем безопасности посредством надлежащего клинического руководства, протоколов мониторинга и четкого информирования пациентов имеет решающее значение для укрепления доверия и поощрения соблюдения назначенных планов лечения. Фармацевтические компании, такие как Amgen и Johnson & Johnson, делают акцент на тщательных клинических испытаниях, пострегистрационном наблюдении и программах поддержки пациентов, чтобы гарантировать медицинским работникам и пациентам безопасность терапии.

- Кроме того, относительно высокая стоимость современных методов лечения анемии по сравнению со стандартными вариантами лечения может стать препятствием для пациентов, особенно в развивающихся регионах или для тех, у кого нет комплексного медицинского страхования. Хотя биоаналоги и дженерики постепенно становятся доступными, премиальные препараты с повышенной эффективностью или удобством часто остаются дорогими.

- Преодоление этих проблем путем улучшения обучения пациентов, экономически эффективных вариантов лечения и постоянного внимания к мониторингу безопасности будет иметь решающее значение для устойчивого роста рынка лечения анемии, вызванной химиотерапией.

Рынок препаратов для лечения анемии, вызванной химиотерапией

Рынок сегментирован по типу анемии, типу лечения, типу препарата и конечному потребителю.

- По типу анемии

На основе типа анемии рынок анемии, вызванной химиотерапией, сегментируется на легкую анемию, умеренную анемию, тяжелую анемию и анемию, опасную для жизни. Сегмент умеренной анемии доминировал на рынке в 2024 году с долей выручки 42,5%, что обусловлено его более высокой распространенностью среди пациентов химиотерапии и стандартизированными протоколами лечения. Больницы и онкологические центры являются основными конечными пользователями, предоставляя такие вмешательства, как ESAs, препараты железа и переливание эритроцитарной массы. Умеренная анемия выигрывает от высокой осведомленности врачей и налаженных систем возмещения расходов на развитых рынках, что обеспечивает доступность. Постоянный мониторинг и последующая терапия способствуют стабильному спросу. Обучение пациентов, долгосрочные планы лечения и стратегии раннего вмешательства еще больше укрепляют доминирование сегмента. Врачи предпочитают проверенные препараты для лечения умеренной анемии из-за предсказуемых профилей эффективности и безопасности. Сегмент также получает значительное внедрение на развивающихся рынках по мере улучшения инфраструктуры больниц. Партнерские отношения между фармацевтическими компаниями и лечебными центрами расширяют охват. Доминирование умеренной анемии подкрепляется страховым покрытием, государственной поддержкой и включением в клинические рекомендации. Размер этого сегмента также обусловлен ростом числа онкологических пациентов и повышением осведомленности среди лиц, осуществляющих уход, и врачей.

Ожидается, что сегмент тяжелой анемии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 9,2% в период с 2025 по 2032 год, что обусловлено ростом числа диагностированных случаев критического падения гемоглобина и необходимостью срочного лечения. Переливания эритроцитарной массы и эритропоэтиновые ...

- По типу лечения

В зависимости от типа лечения рынок химиотерапевтических препаратов для лечения анемии делится на эритропоэз-стимулирующие препараты (ЭСП), препараты железа и переливания эритроцитарной массы. Сегмент ЭСП доминировал на рынке в 2024 году с долей выручки 48,3% благодаря их доказанной эффективности в повышении уровня гемоглобина и снижении потребности в переливаниях. Больницы, онкологические центры и амбулаторные хирургические отделения являются основными конечными пользователями. ЭСП выигрывают от широкого клинического признания, надежной политики возмещения расходов и осведомленности врачей. Сегмент поддерживается многочисленными лекарственными формами, включая биоаналоги, что расширяет доступ пациентов. Амбулаторное применение, долгосрочный мониторинг и продолжающиеся клинические испытания укрепляют лидерство на рынке. Стратегическое сотрудничество между фармацевтическими компаниями и больницами улучшает проникновение. Программы повышения осведомленности для поставщиков медицинских услуг и пациентов стимулируют внедрение. Развитые регионы, включая Северную Америку и Европу, вносят значительный вклад в доминирование на рынке. Включение в клинические руководства и согласованность профилей безопасности дополнительно усиливают внедрение. Регуляторные разрешения в разных регионах гарантируют доступность. Сегмент также выигрывает от программ помощи пациентам, облегчающих доступ к терапии. Доверие врачей к эффективности препаратов способствует стабильности рынка.

Ожидается, что сегмент переливания эритроцитарной массы будет демонстрировать самый быстрый среднегодовой темп роста в 8,7% в период с 2025 по 2032 год, что обусловлено необходимостью немедленной коррекции критически низкого уровня гемоглобина у пациентов, проходящих химиотерапию. Учреждения неотложной помощи, включая больницы и онкологические центры, широко внедряют переливание крови. Развивающиеся рынки с растущей больничной инфраструктурой способствуют быстрому росту. Спрос пациентов на немедленное облегчение стимулирует использование терапии. Клинические рекомендации, государственные инициативы и программы управления кровью повышают доступность. Сегмент выигрывает от технологических улучшений в области хранения крови и ее безопасности. Рост объемов лечения онкологии, особенно в Азиатско-Тихоокеанском регионе, способствует внедрению. Комбинированная терапия с ESAs повышает эффективность и расширяет использование. Улучшения в страховом покрытии способствуют использованию. Рекомендации врачей и клиническая осведомленность поддерживают рост. Расширение услуг по переливанию крови в городских центрах усиливает присутствие на рынке. В целом, быстрая потребность пациентов и улучшенная инфраструктура стимулируют среднегодовой темп роста этого сегмента.

- По типу препарата

На основе типа препарата рынок анемии, вызванной химиотерапией, сегментируется на Androxy Oral, Epoetin Alfa Injection, Epogen Injection, Procrit Injection, Aranesp Injection и другие. Сегмент инъекций Epoetin Alfa доминировал на рынке в 2024 году с долей выручки 37,8% благодаря широкому клиническому внедрению, доказанной эффективности и безопасности при анемии, вызванной химиотерапией. Больницы и онкологические центры являются основными конечными пользователями. Разнообразные формулировки и биоаналоги повышают доступность. Регуляторные разрешения и долгосрочные клинические данные обеспечивают стабильный спрос. Осведомленность врачей и включение в руководящие принципы усиливают доминирование. Приверженность пациентов, удобство амбулаторного применения и предсказуемые показатели ответа способствуют росту. Стратегическое партнерство с больницами улучшает охват рынка. Информационные кампании, ориентированные на врачей и пациентов, повышают внедрение. Страховое покрытие и политика возмещения расходов поддерживают сегмент. Текущие клинические испытания подтверждают долгосрочную безопасность. Узнаваемость бренда и доступность на развитых рынках усиливают доминирование.

Ожидается, что сегмент инъекций Аранеспа будет демонстрировать самый быстрый среднегодовой темп роста на уровне 7,9% в период с 2025 по 2032 год, что обусловлено увеличением периода полувыведения, снижением частоты дозирования и улучшением приверженности пациентов. Онкологи все чаще назначают Аранесп для лечения анемии средней и тяжелой степени. Развивающиеся рынки Азиатско-Тихоокеанского региона и Латинской Америки стимулируют внедрение благодаря расширению больничных сетей и улучшению доступа. Комбинированные методы терапии повышают эффективность. Клинические исследования и получение разрешений от регулирующих органов поддерживают внедрение. Программы поддержки пациентов повышают доступность. Фармацевтические рекламные кампании стимулируют использование. Технологические усовершенствования и пролонгированные формы способствуют росту. Предпочтение врачей к удобству способствует быстрому внедрению. Стратегии раннего вмешательства ускоряют расширение рынка. Улучшение доступа в больницах и онкологических центрах усиливает проникновение. В целом, инъекции Аранесп являются самым быстрорастущим типом препарата благодаря эффективности, удобству и расширению рынка.

- Конечным пользователем

На основе конечного пользователя рынок химиотерапевтической анемии сегментируется на больницы, амбулаторные хирургические центры, многопрофильные клиники, онкологические исследовательские центры и онкологические реабилитационные центры. Сегмент больниц доминировал на рынке в 2024 году с долей выручки 53,4%, поскольку они обслуживают большинство пациентов с химиотерапевтической анемией. Больницы предоставляют комплексные варианты лечения, включая ESA, препараты железа и переливание эритроцитов, при поддержке передовой диагностической инфраструктуры и обученного персонала. Городские центры в Северной Америке и Европе приносят значительный доход. Государственное возмещение, страхование и программы раннего доступа дополнительно способствуют внедрению. Больницы также проводят клинические испытания и запускают новые терапии. Надзор со стороны врачей и соблюдение руководств по лечению обеспечивают стабильные результаты. Программы мониторинга пациентов и последующая поддержка поддерживают непрерывность терапии. Партнерские отношения с фармацевтическими компаниями повышают эффективность цепочки поставок. Включение в программы долгосрочного ухода обеспечивает надежное проникновение на рынок. Больницы остаются центральными фигурами в доминировании на рынке благодаря инфраструктуре, объему пациентов и клиническому опыту.

Ожидается, что сегмент онкологических исследовательских центров будет демонстрировать самый быстрый среднегодовой темп роста в 9,0% в период с 2025 по 2032 год, что обусловлено увеличением финансирования исследований, клинических испытаний и новых терапевтических средств. Эти центры сосредоточены на персонализированной медицине и инновационном лечении анемии. Сотрудничество с фармацевтическими компаниями расширяет доступ к передовым методам лечения. Расширение инфраструктуры онкологических исследований в Азиатско-Тихоокеанском регионе и Европе усиливает рост. Протоколы раннего выявления и вмешательства повышают уровень внедрения лечения. Клинические исследования включают в себя ESA и переливания крови, что повышает уровень использования. Расширенная диагностика и лабораторные возможности облегчают мониторинг терапии. Программы направления пациентов способствуют внедрению. Регуляторные стимулы и гранты стимулируют внедрение. Рост распространенности анемии, вызванной химиотерапией, расширяет пул пациентов. Технологические достижения в управлении испытаниями оптимизируют предоставление терапии. В целом, исследовательские центры являются важнейшими драйверами роста рынка в этом сегменте.

Региональный анализ рынка препаратов для лечения анемии, вызванной химиотерапией

- Рынок лечения анемии, вызванной химиотерапией, в Северной Америке доминировал в мире, имея наибольшую долю выручки в 45,33% в 2024 году.

- Благодаря развитой инфраструктуре здравоохранения, значительным инвестициям в исследования и разработки, а также присутствию ведущих фармацевтических компаний

- Росту региона также способствуют хорошо налаженные сети больниц, специализированные клиники и высокие расходы на здравоохранение, что способствует широкому доступу к решениям по лечению анемии, вызванной химиотерапией.

Обзор рынка препаратов для лечения анемии, вызванной химиотерапией, в США

Рынок лечения анемии, вызванной химиотерапией, в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря внедрению инновационных методов лечения, расширению клинических исследований и повышению осведомленности медицинских работников и пациентов о лечении анемии при онкологических заболеваниях. Развитая система здравоохранения страны, обширные онкологические центры и особое внимание к информированию пациентов значительно способствовали росту популярности лечения анемии, вызванной химиотерапией, что делает США ключевым драйвером регионального рынка.

Обзор европейского рынка химиотерапевтической анемии

Ожидается, что рынок лечения анемии, вызванной химиотерапией, в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт повышения осведомлённости в здравоохранении, улучшения протоколов лечения онкологических заболеваний и государственных инициатив, направленных на расширение доступа к лечению анемии. Наличие развитых больничных сетей, специализированных клиник и устоявшихся клинических рекомендаций по всей Европе способствует внедрению препаратов, стимулирующих эритропоэз, препаратов железа и переливаний эритроцитарной массы.

Обзор рынка препаратов для лечения анемии, вызванной химиотерапией, в Великобритании

Рынок лечения анемии, вызванной химиотерапией, в Великобритании демонстрирует заметный рост благодаря развитой инфраструктуре здравоохранения, росту заболеваемости раком и всё более широкому внедрению современных протоколов лечения анемии. Развитая сеть онкологических центров, амбулаторных онкологических учреждений и структурированные клинические протоколы в стране способствуют эффективному лечению, тем самым стимулируя расширение рынка.

Обзор рынка химиотерапии, вызванной анемией, в Германии

Ожидается, что рынок лечения анемии, вызванной химиотерапией, в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, акцент на клинических исследованиях и внедрение инновационных методов лечения. Больницы и специализированные клиники по всей Германии всё чаще используют стимуляторы эритропоэза, препараты железа и переливание эритроцитарной массы, в то время как осведомлённость пациентов и научно обоснованные методы лечения продолжают укреплять рынок.

Обзор рынка химиотерапии, вызванной анемией, в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения анемии, вызванной химиотерапией, в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будут способствовать рост расходов на здравоохранение, расширение доступа к диагностическим и лечебным учреждениям и повышение осведомленности о протоколах лечения анемии. Расширение сети больниц, онкологических центров и специализированных клиник по всему региону стимулирует внедрение современных методов лечения, способствуя быстрому росту рынка.

Обзор рынка препаратов для лечения анемии, вызванной химиотерапией, в Китае

В 2024 году китайский рынок препаратов для лечения анемии, вызванной химиотерапией, обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря активному развитию отечественного фармацевтического производства, государственным инвестициям в онкологическую помощь и росту заболеваемости раком. Доступность препаратов для лечения анемии, вызванной химиотерапией, в больницах, специализированных клиниках и онкологических учреждениях ещё больше укрепила рынок, сделав Китай ведущей страной в регионе.

Обзор рынка препаратов для лечения анемии, вызванной химиотерапией, в Японии

Рынок лечения анемии, вызванной химиотерапией, в Японии набирает обороты благодаря развитой системе здравоохранения, высокой осведомленности пациентов о методах лечения анемии и старению населения, что повышает спрос на эффективные методы лечения анемии, вызванной химиотерапией. Больницы и онкологические центры страны внедряют инновационные методы лечения и поддерживающую терапию, что, как ожидается, будет способствовать дальнейшему росту рынка.

Обзор рынка химиотерапии, вызванной анемией, в Индии

Рынок лечения анемии, вызванной химиотерапией, в Индии становится самым быстрорастущим в Азиатско-Тихоокеанском регионе, чему способствуют расширение инфраструктуры здравоохранения, повышение уровня диагностики рака и активные государственные инициативы по улучшению доступа к лечению анемии, вызванной химиотерапией. Больницы, специализированные клиники и онкологические центры всё чаще предлагают современные протоколы лечения, что способствует быстрому внедрению и расширению рынка в стране.

Доля рынка анемии, вызванной химиотерапией

Отрасль лечения анемии, вызванной химиотерапией, в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Amgen (США)

- Johnson & Johnson и ее филиалы (США)

- Санофи (Франция)

- Pfizer Inc (США)

- Hikma Pharmaceuticals plc (Иордания)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- Cipla (Индия)

- Lupin Pharmaceuticals, Inc. (Индия)

- Новартис АГ (Швейцария)

- Fresenius SE & Co. KGaA (Германия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Astellas Pharma Inc. (Япония)

- Aurobindo Pharma Limited (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

Последние события на мировом рынке препаратов для лечения анемии, вызванной химиотерапией

- В августе 2021 года компания FibroGen объявила о положительных основных результатах клинического исследования фазы 2 (WHITNEY) роксадустата, перорального ингибитора пролилгидроксилазы фактора, индуцируемого гипоксией, для лечения анемии, вызванной химиотерапией. Исследование показало, что роксадустат эффективно повышает уровень гемоглобина и снижает потребность в переливании эритроцитарной массы у пациентов, проходящих химиотерапию, что указывает на его потенциал в качестве нового метода лечения ЦИА.

- В марте 2024 года компания Akebia Therapeutics получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на таблетки препарата Вафсео (вададустат) для приема внутрь, предназначенные для лечения анемии, вызванной хронической болезнью почек у взрослых пациентов, находящихся на диализе. Это одобрение последовало за предыдущим отказом и было подкреплено новыми данными по безопасности, включая обширную информацию о пациентах из Японии, где вададустат был одобрен ранее.

- В мае 2025 года был опубликован комплексный отчёт о портфеле препаратов для лечения анемии, вызванной химиотерапией, в котором освещаются текущие клинические исследования и новые стратегии лечения. В отчёте особое внимание уделено инновационным подходам к лечению анемии, вызванной химиотерапией, включая разработку препаратов нового поколения, стимулирующих эритропоэз, и пероральных препаратов железа. Эти достижения направлены на обеспечение более эффективных и удобных вариантов лечения для пациентов, проходящих химиотерапию.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.