Global Cholecystitis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.50 Billion

USD

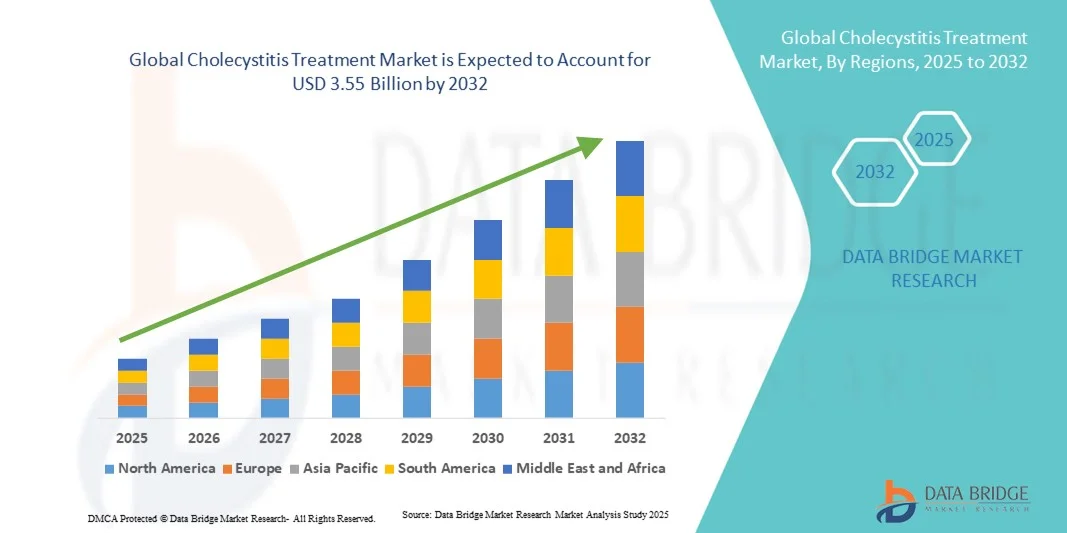

3.55 Billion

2024

2032

USD

2.50 Billion

USD

3.55 Billion

2024

2032

| 2025 –2032 | |

| USD 2.50 Billion | |

| USD 3.55 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения холецистита по причинам (камни в желчном пузыре, опухоли, закупорка желчных протоков, инфекции и проблемы с кровеносными сосудами), лечению (жидкости, антибиотики , обезболивающие, ЭРХПГ (эндоскопическая ретроградная холангиопанкреатография)), конечным пользователям (клиники, больницы, амбулаторные хирургические центры и другие), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения холецистита

- Объем мирового рынка лечения холецистита в 2024 году оценивался в 2,50 млрд долларов США , а к 2032 году, как ожидается , он достигнет 3,55 млрд долларов США при среднегодовом темпе роста 4,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности заболеваний желчного пузыря, увеличением численности пожилых людей и повышением осведомленности о малоинвазивных хирургических процедурах.

- Кроме того, достижения в области диагностических технологий, усовершенствованные хирургические методы и внедрение новых терапевтических средств для лечения холецистита способствуют более высоким темпам внедрения, тем самым значительно ускоряя рост отрасли.

Анализ рынка лечения холецистита

- Для лечения холецистита все чаще применяются малоинвазивные процедуры, передовые хирургические методы и новые терапевтические методы, что улучшает результаты лечения и сокращает время восстановления пациентов.

- Растущий спрос на эффективное лечение холецистита обусловлен, прежде всего, ростом распространенности заболеваний желчного пузыря, увеличением численности пожилых людей и растущей осведомленностью о ранней диагностике и вмешательстве.

- Северная Америка доминировала на рынке лечения холецистита с наибольшей долей выручки в 42,5% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков на рынке фармацевтических препаратов и медицинских устройств, при этом в США наблюдается существенный рост процедур лечения холецистита, обусловленный инновациями в лапароскопических операциях и решениях в области поддерживающей терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения холецистита в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, повышению осведомленности о заболеваниях желчного пузыря и расширению больничных и хирургических учреждений.

- Наибольшая доля выручки рынка в 2024 году пришлась на сегмент антибиотиков — 50%, что обусловлено его важнейшей ролью в лечении бактериальных инфекций и профилактике тяжелых осложнений.

Область применения отчета и сегментация рынка лечения холецистита

|

Атрибуты |

Ключевые данные о рынке лечения холецистита |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения холецистита

Растет применение малоинвазивных и передовых терапевтических подходов

- Важной и набирающей обороты тенденцией на мировом рынке лечения холецистита является растущее внедрение малоинвазивных процедур, таких как лапароскопическая холецистэктомия, и передовых фармакологических методов лечения. Эти подходы улучшают результаты лечения пациентов, сокращают время восстановления и минимизируют осложнения.

- Поставщики медицинских услуг все чаще внедряют протоколы лечения, основанные на фактических данных, которые объединяют хирургические, фармакологические и послеоперационные стратегии ухода для оптимизации лечения пациентов.

- Достижения в области технологий визуализации и диагностики позволяют выявлять холецистит на ранних стадиях, что позволяет своевременно проводить вмешательство и улучшать прогноз.

- Интеграция многопрофильных бригад, включающих гастроэнтерологов, хирургов и диетологов, становится все более распространенной, обеспечивая комплексный подход к лечению пациентов.

- Эта тенденция к инновационным, ориентированным на пациента и ориентированным на результат подходам к лечению коренным образом меняет ожидания пациентов с холециститом. В связи с этим ведущие медицинские учреждения уделяют особое внимание повышению эффективности лечения, сокращению сроков пребывания в стационаре и повышению общей удовлетворенности пациентов.

- Спрос на малоинвазивные и передовые терапевтические решения стремительно растет как в больницах, так и в клинических учреждениях, поскольку пациенты и поставщики медицинских услуг все чаще отдают предпочтение эффективным, безопасным и удобным вариантам лечения.

Динамика рынка лечения холецистита

Водитель

Растущая потребность в связи с ростом распространенности и спроса на передовые методы лечения

- Растущая распространенность холецистита, обусловленная такими факторами, как желчные камни, ожирение и нарушения образа жизни, является существенной причиной повышенного спроса на эффективные методы лечения.

- Например, в апреле 2024 года ведущие поставщики медицинских услуг объявили о достижениях в области малоинвазивных хирургических методов и фармакологической терапии холецистита, направленных на снижение числа осложнений и улучшение результатов лечения. Ожидается, что такие стратегии ключевых компаний будут способствовать росту отрасли лечения холецистита в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг все больше осознают потенциальные осложнения, связанные с нелеченым или плохо контролируемым холециститом, передовые методы лечения, такие как лапароскопическая холецистэктомия, целевая фармакотерапия и протоколы послеоперационного ухода, становятся более предпочтительными по сравнению с традиционными подходами.

- Кроме того, растущее внедрение клинических рекомендаций, основанных на фактических данных, и увеличение доступности программ стационарного и амбулаторного лечения делают современные методы лечения холецистита более доступными и эффективными.

- Акцент на ранней диагностике, своевременном вмешательстве и комплексном ведении пациентов является ключевым фактором, способствующим внедрению современных методов лечения как в больницах, так и в клинических условиях. Тенденция к интегрированным протоколам лечения и разработка удобных для пациентов терапевтических вариантов дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу высокой стоимости лечения и ограниченного доступа в некоторых регионах

- Опасения относительно высокой стоимости хирургических процедур, госпитализации и передовых фармакологических методов лечения представляют собой серьезную проблему для более широкого внедрения на рынке, особенно в развивающихся регионах или среди пациентов, чувствительных к цене.

- Например, хотя минимально инвазивные методы и целевые терапии улучшают результаты, их более высокие первоначальные затраты могут ограничить доступ для определенных групп пациентов.

- Решение этих проблем посредством улучшения страхового покрытия, государственных инициатив в сфере здравоохранения и программ субсидирования лечения имеет решающее значение для расширения охвата рынка. Компании и учреждения здравоохранения уделяют всё больше внимания программам помощи пациентам, стратегиям оптимизации затрат и региональным кампаниям по повышению осведомленности для повышения доступности медицинских услуг.

- Кроме того, ограниченное количество специализированных хирургов и квалифицированного медицинского персонала в некоторых регионах может препятствовать оказанию высокотехнологичной помощи при холецистите. Для преодоления этих препятствий необходимы усилия по расширению обучения, развитию телемедицины и развитию региональной инфраструктуры здравоохранения.

- Хотя осведомленность о лечении и его применение постепенно растут, сочетание ограничений по стоимости и ограниченности ресурсов может продолжать замедлять рост в некоторых областях.

- Преодоление этих проблем посредством политической поддержки, улучшения инфраструктуры здравоохранения, обучения пациентов и разработки доступных и эффективных вариантов лечения будет иметь решающее значение для устойчивого роста рынка.

Рынок лечения холецистита

Рынок сегментирован по признаку причины, метода лечения, конечных пользователей и канала сбыта.

- По причине

По причинам возникновения рынок лечения холецистита сегментируется на следующие группы: желчные камни, опухоли, закупорка желчных протоков, инфекции и заболевания кровеносных сосудов. Сегмент желчных камней занимал наибольшую долю рынка, составлявшую 45% в 2024 году, что обусловлено его высокой распространенностью как основной причины холецистита во всем мире. Воспаление, вызванное желчными камнями, часто требует своевременного клинического вмешательства, что обуславливает частое применение диагностических и терапевтических процедур. Широкое понимание рисков, связанных с желчными камнями, в сочетании с разработанными протоколами лечения укрепляют лидирующие позиции. Этот сегмент также выигрывает от обширных исследований малоинвазивных методов лечения и профилактических стратегий. Более того, госпитализации, связанные с желчными камнями, обеспечивают постоянный спрос на терапевтические и хирургические вмешательства.

Ожидается, что сегмент онкологических заболеваний будет демонстрировать самый быстрый среднегодовой темп роста – 19,5% в период с 2025 по 2032 год, чему будет способствовать расширение программ ранней диагностики рака и развитие методов визуализации и хирургии. Рост заболеваемости опухолями желчных протоков и усиление программ скрининга способствуют росту заболеваемости. Больницы и специализированные центры всё чаще используют высокоточные терапевтические подходы, что способствует более высоким показателям их внедрения. Технический прогресс в области малоинвазивного удаления опухолей и послеоперационного ухода дополнительно способствует расширению сегмента. Ожидается, что информационные кампании по ранней диагностике и таргетной терапии сохранят динамику в этом сегменте.

- Лечение

По видам лечения рынок лечения холецистита сегментирован на следующие категории: растворы, антибиотики, обезболивающие препараты и ЭРХПГ (эндоскопическая ретроградная холангиопанкреатография). Сегмент антибиотиков занимал наибольшую долю рынка – 50% – в 2024 году благодаря своей важнейшей роли в лечении бактериальных инфекций и профилактике тяжёлых осложнений. Антибиотики широко применяются как в стационарных, так и в амбулаторных условиях. Стандартизированные протоколы лечения, высокая квалификация врачей и эффективность в отношении распространённых патогенов укрепляют лидирующие позиции в этом сегменте. Применение антибиотиков также обеспечивает неинвазивное первичное вмешательство, сокращая продолжительность госпитализации и способствуя быстрой стабилизации состояния пациентов. Расширение исследований антибиотиков широкого спектра действия и таргетного действия способствует их дальнейшему внедрению.

Ожидается, что сегмент ЭРХПГ будет демонстрировать самый быстрый среднегодовой темп роста в 18,2% в период с 2025 по 2032 год, что обусловлено растущим внедрением малоинвазивных процедур и усовершенствованными эндоскопическими технологиями. ЭРХПГ предлагает как диагностические, так и терапевтические решения, повышая её эффективность в клинической практике. Расширение программ обучения эндоскопистов и интеграция в передовые гастроэнтерологические центры дополнительно ускоряют рост. Технологические достижения, такие как усовершенствованные методы визуализации, стентирования и экстракции камней, способствуют внедрению этой процедуры. Расширение специализированных центров на развивающихся рынках способствует росту доходов от ЭРХПГ.

- Конечными пользователями

По типу конечных пользователей рынок лечения холецистита сегментируется на клиники, больницы, амбулаторные хирургические центры и другие. На долю больниц в 2024 году пришлась наибольшая доля выручки рынка – 55%, что обусловлено развитой диагностической инфраструктурой, наличием многопрофильных гастроэнтерологических отделений и высоким потоком пациентов. Больницы предоставляют комплексную медицинскую помощь, включая хирургические вмешательства, послеоперационное наблюдение и доступ к высококлассному диагностическому оборудованию. Развитые сети больниц в развитых регионах обеспечивают доступность и непрерывность лечения. Более того, больницы часто служат учебными центрами для гастроэнтерологов и хирургов, способствуя внедрению новейших протоколов лечения и технологий.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на малоинвазивные процедуры, выполняемые в тот же день. Пациенты всё чаще выбирают амбулаторное лечение из-за удобства, низкой стоимости и более короткого периода восстановления. Расширение амбулаторных отделений в сочетании с квалифицированными хирургическими бригадами и передовыми хирургическими технологиями стимулирует рост сегмента. Расширение страхового покрытия амбулаторных процедур и повышение осведомлённости о безопасных хирургических альтернативах способствуют их внедрению как в городских, так и в пригородных регионах.

- По каналу распространения

По каналам сбыта рынок средств для лечения холецистита сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек занимал наибольшую долю рынка – 52% – в 2024 году благодаря институциональным закупкам для стационарного лечения и хирургического лечения. Больничные аптеки обеспечивают бесперебойные поставки основных лекарственных препаратов, растворов и антибиотиков для лечения холецистита. Договоры о оптовых закупках и интеграция с электронными системами управления больницами укрепляют доминирующее положение. Регулярное пополнение запасов лекарств и лечебных наборов способствует непрерывности лечения.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 22% в период с 2025 по 2032 год, что обусловлено ростом внедрения цифровых технологий, удобством и доступностью лекарственных средств для домашнего ухода. Пациенты и лица, осуществляющие уход, всё чаще используют платформы электронной коммерции для своевременной доставки антибиотиков, обезболивающих препаратов и поддерживающей терапии. Интеграция телемедицинских консультаций с онлайн-заказами ещё больше ускоряет внедрение. Рост цифровой грамотности, проникновение смартфонов и безопасные платёжные системы повышают доверие и удобство использования. Расширение логистических сетей и рекламные кампании способствуют росту сегмента.

Региональный анализ рынка лечения холецистита

- Северная Америка доминировала на рынке лечения холецистита с наибольшей долей выручки в 42,5% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков на рынке фармацевтических препаратов и медицинских устройств.

- Регион пользуется преимуществами технологически развитой медицинской экосистемы, повышения осведомленности пациентов о заболеваниях желчного пузыря и растущего применения малоинвазивных процедур лечения.

- Больницы и клиники инвестируют в современное оборудование и лапароскопические технологии, что значительно повысило эффективность и результаты процедур лечения холецистита.

Обзор рынка лечения холецистита в США.

Рынок лечения холецистита в США занял наибольшую долю выручки в Северной Америке, составив региональный рынок в 2024 году. Быстрое внедрение передовых хирургических процедур, особенно лапароскопических, является ключевым фактором роста. Пациенты все чаще выбирают малоинвазивные решения благодаря более короткому времени восстановления, низкой частоте осложнений и повышенной безопасности. Дополнительную поддержку рынку оказывают интенсивная ориентация на исследования и разработки, надежное медицинское страхование и расширение больничных и хирургических учреждений. Кроме того, росту рынка лечения холецистита в США способствуют повышение осведомленности о заболеваниях желчного пузыря и интеграция методов поддерживающей терапии в протоколы лечения.

Обзор европейского рынка лечения холецистита.

Ожидается, что европейский рынок лечения холецистита будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ужесточением правил здравоохранения, ростом распространенности заболеваний желчного пузыря и растущим спросом на передовые методы лечения. Расширение больничной инфраструктуры в сочетании с инвестициями в инновационные хирургические решения способствуют более широкому внедрению этих методов. Европейские пациенты все чаще отдают предпочтение малоинвазивным процедурам, которые повышают эффективность и результаты лечения.

Обзор рынка лечения холецистита в Великобритании.

Ожидается, что рынок лечения холецистита в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать рост числа решений для домашнего и амбулаторного лечения. Растущая обеспокоенность заболеваниями желчного пузыря в сочетании с государственными инициативами по модернизации инфраструктуры здравоохранения способствуют внедрению малоинвазивных методов лечения. Повышение осведомленности пациентов и доступ к передовым больничным услугам дополнительно стимулируют рост рынка.

Обзор рынка лечения холецистита в Германии.

Ожидается, что рынок лечения холецистита в Германии в прогнозируемый период значительно вырастет, чему будут способствовать высокие расходы на здравоохранение, технологический прогресс в области хирургического оборудования и растущий спрос на пациентоориентированную помощь. Больницы и клиники всё чаще внедряют малоинвазивные процедуры, что соответствует приоритетам страны в области инноваций, устойчивого развития и интеграции цифрового здравоохранения. Предпочтение отдаётся безопасным, эффективным и конфиденциальным решениям для лечения, способствующим расширению рынка.

Обзор рынка лечения холецистита в Азиатско-Тихоокеанском регионе

Рынок лечения холецистита в Азиатско-Тихоокеанском регионе, как ожидается, станет самым быстрорастущим регионом на рынке лечения холецистита с прогнозируемым среднегодовым темпом роста 24% в период с 2025 по 2032 год . Рост обусловлен расширением доступа к здравоохранению, повышением осведомленности о заболеваниях желчного пузыря и расширением больничных и хирургических учреждений. Такие страны, как Китай, Япония и Индия, переживают быструю урбанизацию, рост располагаемых доходов и технологический прогресс, которые в совокупности стимулируют внедрение передовых методов лечения. Превращение Азиатско-Тихоокеанского региона в центр производства медицинских приборов и систем лечения также повышает их доступность для широких слоев населения.

Обзор рынка лечения холецистита в Японии.

Рынок лечения холецистита в Японии набирает обороты благодаря высокотехнологичной медицинской инфраструктуре, быстрой урбанизации и растущему спросу на удобство лечения. Увеличение числа «умных» больниц и подключенных медицинских учреждений стимулирует внедрение передовых, малоинвазивных методов лечения. Старение населения Японии является важным фактором спроса на простые в использовании, безопасные и эффективные методы лечения, особенно в сфере бытового и коммерческого здравоохранения.

Обзор рынка лечения холецистита в Китае.

В 2024 году на долю китайского рынка лечения холецистита пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, повышение осведомленности о здравоохранении и рост численности населения среднего класса. Государственные инициативы по модернизации здравоохранения, а также доступность экономически эффективных методов лечения и сильные отечественные производители медицинского оборудования способствуют широкому внедрению методов лечения холецистита. Стремление к развитию интеллектуальных больничных систем и цифровизации здравоохранения дополнительно стимулирует расширение рынка как в сегментах бытового, так и коммерческого здравоохранения.

Доля рынка лечения холецистита

В отрасли лечения холецистита лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• Pfizer Inc (США)

• Johnson & Johnson и ее аффилированные лица (США)

• Novartis AG (Швейцария)

• Merck & Co. (США)

• Roche (Швейцария)

• Sanofi (Франция)

• AstraZeneca (Великобритания)

• Bayer (Германия)

• GSK plc (Великобритания)

• AbbVie (США)

Последние события на мировом рынке лечения холецистита

- В сентябре 2025 года компания Intercept Pharmaceuticals, входящая в группу Alfasigma с 2023 года, добровольно отозвала препарат Окалива (обетихолевая кислота) с рынка США для лечения первичного билиарного холангита (ПБХ) по запросу Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). FDA также приостановило все клинические исследования препарата Окалива, спонсируемые Intercept и проводимые в США.

- В августе 2025 года Boston Scientific Corporation представила новое поколение усовершенствованных лапароскопических инструментов, разработанных для повышения гибкости при сложных холецистэктомиях. Эта разработка направлена на улучшение результатов хирургического вмешательства и сокращение сроков восстановления пациентов при лечении острого холецистита.

- В 2022 году компания Pfizer Inc. объявила о положительных результатах клинических испытаний III фазы нового экспериментального препарата, предназначенного для уменьшения послеоперационного воспаления у пациентов с холециститом. Ожидается, что этот препарат ускорит восстановление и снизит риск осложнений после операций на желчном пузыре.

- В 2021 году компания Becton, Dickinson and Company представила диагностический инструмент на базе искусственного интеллекта, помогающий в раннем выявлении острого холецистита по данным визуализации. Это нововведение направлено на повышение точности и скорости диагностики, что способствует своевременному началу лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.