Global Chordoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.98 Billion

USD

6.64 Billion

2024

2032

USD

3.98 Billion

USD

6.64 Billion

2024

2032

| 2025 –2032 | |

| USD 3.98 Billion | |

| USD 6.64 Billion | |

| % | |

|

Сегментация мирового рынка лечения хордомы по диагностике (биопсия, визуализация и анализы крови), типу лечения (химиотерапия, лучевая терапия, криохирургия, хирургия и таргетная терапия), конечному пользователю (больницы, клиники и диагностические центры онкологической помощи) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения хордомы

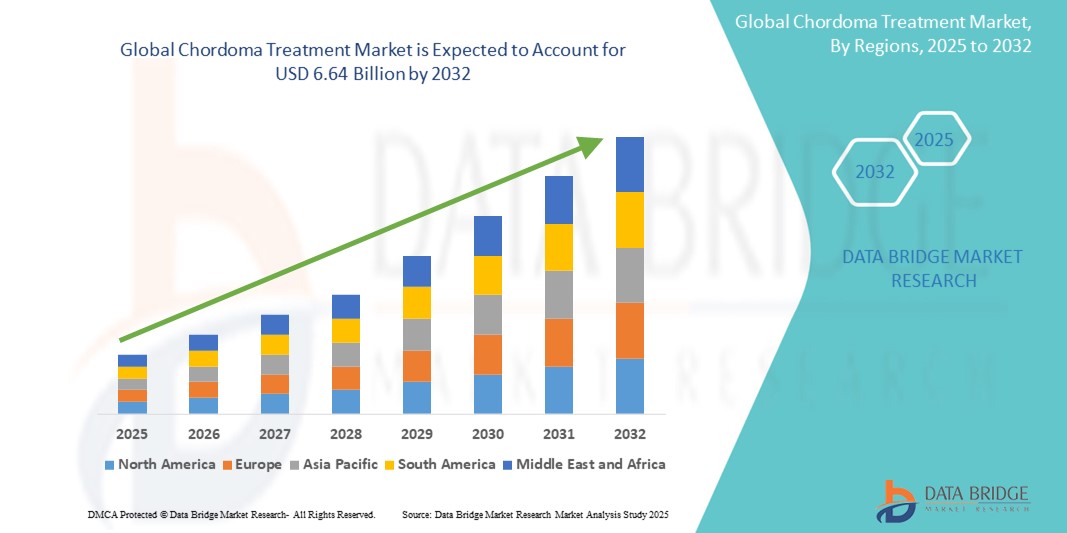

- Объем мирового рынка лечения хордомы оценивался в 3,98 млрд долларов США в 2024 году и, как ожидается, достигнет 6,64 млрд долларов США к 2032 году при среднегодовом темпе роста 6,60% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен повышением осведомленности и улучшением возможностей диагностики редких видов рака, а также растущим акцентом на таргетную терапию и персонализированную медицину в онкологии.

- Кроме того, разработка новых лекарств, рост активности клинических испытаний и расширенное финансирование исследований редких опухолей укрепляют ландшафт лечения. Эти сходящиеся факторы ускоряют прогресс в лечении хордомы, тем самым значительно стимулируя рост отрасли

Анализ рынка лечения хордомы

- Лечение хордомы включает в себя междисциплинарный подход, включающий хирургию, лучевую терапию и новые целевые терапии, направленные на управление этой редкой, медленно растущей злокачественной опухолью кости, которая чаще всего встречается вдоль позвоночника и основания черепа. Повышение клинической осведомленности и доступ к передовым инструментам визуализации и диагностики повышают эффективность раннего выявления и лечения

- Растущий спрос на лечение хордомы обусловлен в первую очередь растущей распространенностью редких видов рака, повышенным вниманием к исследованиям редких заболеваний и достижениями в области прецизионной онкологии, которые предлагают более эффективные и персонализированные варианты лечения.

- Северная Америка доминировала на рынке лечения хордомы с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено надежной инфраструктурой здравоохранения, высокими расходами на здравоохранение и наличием ведущих научно-исследовательских институтов, проводящих клинические испытания и разрабатывающих новые методы лечения, особенно в США, где ключевую роль играют защита прав пациентов и финансирование редких заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения хордомы в прогнозируемый период благодаря увеличению инвестиций в здравоохранение, улучшению доступа к специализированной онкологической помощи и повышению осведомленности о редких заболеваниях.

- Сегмент таргетной терапии доминировал на рынке лечения хордомы с долей рынка 46,2% в 2024 году, чему способствовала растущая доступность молекулярной диагностики и эффективность прецизионных методов лечения, таких как ингибиторы тирозинкиназы, в лечении хордомы.

Область применения отчета и сегментация рынка лечения хордомы

|

Атрибуты |

Ключевые данные о рынке лечения хордомы |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения хордомы

«Достижения в таргетной терапии и молекулярной диагностике»

- Значительная и ускоряющаяся тенденция на мировом рынке лечения хордомы — это растущий переход к таргетной терапии и молекулярной диагностике, обусловленный достижениями в области геномики и пониманием биологических механизмов хордомы. Эти инновации позволяют использовать более персонализированные, эффективные и менее инвазивные стратегии лечения

- Например, терапии, направленные на брахиурию — ключевой фактор транскрипции, сверхэкспрессируемый в хордоме — находятся в стадии активного изучения. Клинические испытания, такие как те, которые изучают эффективность афатиниба и других ингибиторов тирозинкиназы (TKI), представляют собой попытки создания методов лечения, адаптированных к молекулярному профилю хордомы

- Молекулярная диагностика, включая секвенирование нового поколения (NGS), становится инструментом для выявления мутаций, требующих вмешательства, и стратификации пациентов на основе их генетических профилей. Это способствует более точному выбору лечения и помогает в разработке адаптивных клинических испытаний

- Интеграция молекулярных данных в клиническую практику позволяет онкологам предлагать персонализированные схемы лечения и точнее отслеживать прогрессирование заболевания. Это трансформирует парадигму лечения хордомы из обобщенного управления в точную онкологию

- Фармацевтические и биотехнологические компании все больше сотрудничают с научно-исследовательскими институтами для ускорения разработки биопрепаратов и низкомолекулярных препаратов, нацеленных на редкие виды рака. Например, такие компании, как OncoFusion Therapeutics, фокусируются на генно-управляемых видах рака, таких как хордома, с помощью инновационных, основанных на механизмах методов лечения

- Растущий спрос на эффективные, минимально инвазивные методы лечения стимулирует разработку целевых терапевтических средств и современных методов диагностики на мировых рынках, особенно в регионах с улучшенной инфраструктурой здравоохранения и доступом к специализированной онкологической помощи.

Динамика рынка лечения хордомы

Водитель

«Растущее внимание к исследованиям редких видов рака и разработке орфанных препаратов»

- Рост заболеваемости редкими видами рака в сочетании с ростом глобальных инвестиций в исследования редких заболеваний является основным фактором, определяющим рынок лечения хордомы.

- Например, в начале 2024 года Фонд Chordoma Foundation объединился с международными институтами по исследованию рака, чтобы начать новые доклинические и ранние клинические испытания, направленные на иммунотерапию и генно-специфические подходы к хордоме. Ожидается, что такие совместные инициативы ускорят разработку лекарств и расширят возможности лечения

- Нормативные стимулы, такие как статус орфанного препарата, ускоренная процедура одобрения и эксклюзивность на рынке, побуждают фармацевтические компании инвестировать в разработку методов лечения малораспространенных заболеваний, таких как хордома.

- Более того, активизация кампаний по пропаганде и повышению осведомленности, проводимых организациями поддержки пациентов, способствует ранней диагностике и облегчает включение пациентов в клинические испытания, что имеет важное значение для получения реальных данных и совершенствования стратегий лечения.

- Поскольку медицинские специалисты и учреждения становятся более подготовленными к диагностике и лечению редких видов рака, хордому все чаще лечат в специализированных центрах с использованием междисциплинарного подхода, что еще больше повышает спрос на новые методы лечения.

Сдержанность/Вызов

«Ограниченные возможности лечения и задержка диагностики»

- Одной из основных проблем, с которой сталкивается рынок лечения хордомы, является ограниченная доступность одобренных методов лечения и часто запоздалая диагностика из-за редкости опухоли и неспецифических симптомов.

- Неправильная диагностика или запоздалое выявление могут привести к прогрессированию заболевания и снижению эффективности лечения. Отсутствие диагностических рекомендаций по хордоме в условиях общей практики способствует этой проблеме

- Кроме того, современный стандарт лечения, часто включающий сложную хирургическую резекцию в сочетании с высокой дозой облучения, создает такие проблемы, как потенциальная заболеваемость, ограниченный доступ к экспертным знаниям и высокая стоимость лечения, особенно в странах с низким и средним уровнем дохода.

- Высокие затраты на разработку и небольшое количество пациентов также затрудняют фармацевтическим компаниям достижение коммерческой жизнеспособности без значительного финансирования или стимулов.

- Преодоление этих барьеров потребует увеличения инвестиций в инструменты ранней диагностики, более широкого доступа к геномному профилированию, расширения специализированных лечебных центров и глобального сотрудничества для вывода новых методов лечения из стадии разработки в клиническую практику.

Объем рынка лечения хордомы

Рынок сегментирован по признаку диагноза, типа лечения и конечного пользователя.

- По диагнозу

На основе диагностики рынок лечения хордомы сегментируется на биопсию, визуализацию и анализы крови. Сегмент визуализации доминировал на рынке с наибольшей долей дохода в 2024 году, что объясняется его центральной ролью в первоначальной идентификации, стадировании и планировании лечения хордомы. Передовые методы визуализации, такие как МРТ и КТ, необходимы для точной локализации опухолей вдоль позвоночника или основания черепа, предлагая критически важные анатомические детали для планирования хирургического вмешательства и лучевой терапии. Растущее использование технологий визуализации в онкологии также усилило доминирование визуализации в этом сегменте.

Ожидается, что сегмент биопсии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за растущей зависимости от гистопатологического подтверждения и молекулярного профилирования опухолей. Биопсия играет важную роль в дифференциации хордомы от других костных новообразований и в идентификации генетических маркеров, таких как брахиурия, которые имеют решающее значение для принятия решений о целевой терапии. Поскольку точная медицина становится все более важной в онкологии, ожидается, что спрос на точные диагностические биопсии существенно возрастет

- По типу лечения

По типу лечения рынок лечения хордомы сегментируется на хирургию, лучевую терапию, химиотерапию, криохирургию и таргетную терапию.

Сегмент таргетной терапии доминировал на рынке с самой большой долей выручки в 46,2% в 2024 году, что обусловлено растущим принятием точной медицины и растущим признанием уникальных молекулярных мишеней хордомы, таких как брахиурия. Таргетные терапии, включая ингибиторы тирозинкиназы и моноклональные антитела, предлагают более целенаправленный механизм действия, минимизируя повреждение окружающих тканей и повышая эффективность лечения, особенно в неоперабельных или рецидивирующих случаях. Растущее число клинических испытаний и регулирующих разрешений на редкие виды лечения рака еще больше укрепили рыночные позиции этого сегмента.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый рост с 2025 по 2032 год, поддерживаемый достижениями в хирургических методах, таких как интраоперационная навигация и роботизированные процедуры. Хотя целевые терапии набирают обороты, хирургия остается неотъемлемой частью пути лечения локализованной хордомы, предлагая потенциальные результаты лечения при достижении полной резекции. Интеграция хирургической помощи с послеоперационной терапией также улучшает долгосрочные результаты для пациентов.

- Конечным пользователем

На основе конечного пользователя рынок лечения хордомы сегментирован на больницы, клиники и диагностические центры онкологической помощи. Сегмент больниц лидировал на рынке в 2024 году, чему способствовало наличие многопрофильных команд, передовой инфраструктуры диагностической визуализации и возможности проведения сложных хирургических процедур. Большинство методов лечения хордомы требуют госпитализации для хирургических вмешательств или координированной онкологической помощи, что делает больницы основным сегментом конечного использования.

Ожидается, что сегмент диагностических центров лечения рака будет испытывать самый быстрый рост до 2032 года, подпитываемый растущим спросом на амбулаторные онкологические услуги, диагностическую визуализацию и молекулярное тестирование. Эти центры предлагают специализированные услуги с более коротким временем ожидания и индивидуальными моделями ухода, что повышает доступность для пациентов с хордомой. Растущие инвестиции в диагностические технологии и инфраструктуру поддержки целевой терапии в отдельных центрах еще больше ускоряют рост сегмента.

Региональный анализ рынка лечения хордомы

- Северная Америка доминировала на рынке лечения хордомы с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено надежной инфраструктурой здравоохранения, высокими расходами на здравоохранение и наличием ведущих научно-исследовательских институтов, проводящих клинические испытания и разрабатывающих новые методы лечения, особенно в Соединенных Штатах, где защита прав пациентов и финансирование редких заболеваний играют ключевую роль.

- Пациенты в регионе получают выгоду от ранней диагностики и доступа к передовым методам лечения, включая целевую терапию, точную диагностику и сложные хирургические вмешательства, проводимые многопрофильными бригадами.

- Это лидерство дополнительно подкрепляется возросшей осведомленностью о редких видах рака, активными группами защиты прав пациентов и благоприятной нормативной средой, способствующей разработке орфанных препаратов, что позиционирует Северную Америку как ведущий регион в области инноваций и поставок в лечении хордомы.

Обзор рынка лечения хордомы в США

Рынок лечения хордомы в США получил наибольшую долю выручки в 80,5% в 2024 году в Северной Америке, что обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью о редких видах рака и активными исследовательскими инициативами. Наличие специализированных лечебных центров, таких как те, которые связаны с Фондом хордомы и онкологическими центрами, назначенными Национальным институтом рака, значительно поддерживает диагностику, разработку терапии и доступ пациентов к клиническим испытаниям. Продолжающиеся инвестиции в точную медицину и программы по лечению орфанных препаратов еще больше стимулируют рост рынка.

Обзор европейского рынка лечения хордомы

Рынок лечения хордомы в Европе, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого мощным государственным финансированием исследований редких заболеваний и совместной сетью академических и клинических учреждений. Растущее принятие персонализированных подходов к лечению рака и улучшение доступа к здравоохранению в регионе способствуют повышению уровня диагностики и передового лечения хордомы. В Европе также наблюдается рост активности клинических испытаний, особенно в таких странах, как Германия и Франция.

Обзор рынка лечения хордомы в Великобритании

Ожидается, что рынок лечения хордомы в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущей поддержкой государственного и частного секторов в лечении и исследовании редких видов рака. Инициативы Национальной службы здравоохранения (NHS) по раннему выявлению рака и доступу к новым методам лечения улучшают результаты лечения пациентов с хордомой. Наличие всемирно известных онкологических центров и исследовательских партнерств также укрепляет позиции Великобритании в мировом ландшафте лечения хордомы.

Обзор рынка лечения хордомы в Германии

Ожидается, что рынок лечения хордомы в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено хорошо налаженной системой здравоохранения, передовыми учреждениями по лечению рака и надежными академическими исследованиями. Поддерживаемые правительством инициативы по редким заболеваниям и поддержка программ прецизионной онкологии стимулируют разработку и принятие инновационных терапевтических подходов к хордоме. Централизованная инфраструктура данных здравоохранения Германии дополнительно поддерживает долгосрочное наблюдение за пациентами и основанную на доказательствах помощь.

Обзор рынка лечения хордомы в Азиатско-Тихоокеанском регионе

Рынок лечения хордомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 23,6% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом инвестиций в здравоохранение, растущей осведомленностью о редких заболеваниях и ростом специализированных онкологических услуг в таких странах, как Китай, Япония и Индия. Усилия правительства по расширению охвата здравоохранением и продвижению диагностики редких заболеваний улучшают доступ к лечению хордомы. Кроме того, расширение возможностей медицинского туризма и клинических испытаний позиционируют Азиатско-Тихоокеанский регион как ключевой развивающийся рынок.

Обзор рынка лечения хордомы в Японии

Рынок лечения хордомы в Японии набирает обороты благодаря сильному акценту на передовой онкологической помощи, точной диагностике и технологических инновациях в здравоохранении. Благодаря хорошо развитой больничной инфраструктуре и вниманию правительства к лечению редких заболеваний Япония предлагает ранний доступ к передовым методам лечения. Интеграция молекулярной диагностики и национальных реестров рака способствует эффективному отслеживанию и лечению случаев хордомы.

Обзор рынка лечения хордомы в Индии

Рынок лечения хордомы в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением инфраструктуры третичной медицинской помощи, повышением осведомленности о раке и ростом участия в международных клинических испытаниях. Государственные программы, способствующие повышению осведомленности и диагностике редких заболеваний, в сочетании с ростом онкологических центров как в государственном, так и в частном секторе, стимулируют спрос. Большой пул пациентов в Индии и доступность медицинской помощи делают ее ключевым направлением для клинических исследований и инноваций в лечении хордомы.

Доля рынка лечения хордомы

Индустрию лечения хордомы в основном возглавляют известные компании, в том числе:

- АстраЗенека (Великобритания)

- Amgen, Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Лилли (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Pfizer, Inc. (США)

- Санофи (Франция)

- Дебиофарм (Швейцария)

- Bayer AG (Германия)

- Johnson & Johnson Services, Inc. (США)

- Merck & Co., Inc. (США)

- Optivus Proton Therapy, Inc. (США)

- Varian Medical Systems, Inc. (США)

- Celldex Therapeutics (США)

- BEBIG Medical. (Германия)

- GoDaddy Operating Company, LLC. (США)

- Medivir AB (Швеция)

- Verdict Media Limited (Великобритания)

Каковы последние события на мировом рынке лечения хордомы?

- В апреле 2023 года Chimeric Therapeutics, биотехнологическая компания, ориентированная на онкологию, объявила о продвижении своей программы CHM 2101, новой терапии CAR T-клеток, нацеленной на солидные опухоли, включая хордому. Терапия, основанная на хлоротоксине, нацеленном на IL13Rα2, вошла в доклиническую стадию разработки с многообещающей противоопухолевой активностью. Этот прогресс подчеркивает приверженность Chimeric разработке иммунотерапии следующего поколения для редких и трудно поддающихся лечению видов рака, что является значительным шагом на пути к клеточным методам лечения в ландшафте хордомы

- В марте 2023 года Фонд Chordoma Foundation совместно с несколькими клиническими учреждениями запустил глобальный реестр пациентов, направленный на ускорение исследований и улучшение протоколов лечения пациентов с хордомой. Эта инициатива способствует сбору реальных данных о результатах лечения пациентов, что позволяет принимать более обоснованные клинические решения и способствует сотрудничеству между исследователями, поставщиками медицинских услуг и фармацевтическими компаниями. Реестр является примером растущей роли данных, ориентированных на пациента, в руководстве инновациями в лечении

- В феврале 2023 года компания Novartis AG объявила о новых данных клинических испытаний своего исследуемого ингибитора тирозинкиназы для редких опухолей, включая хордому. Предварительные результаты продемонстрировали благоприятные профили безопасности и эффективности, что подтверждает роль Novartis в разработке целевых методов лечения для нишевых онкологических рынков. Эта разработка подчеркивает потенциал ингибиторов киназы в лечении запущенных или неоперабельных случаев хордомы

- В январе 2023 года OncoFusion Therapeutics, биотехнологическая компания, специализирующаяся на генно-управляемых раковых заболеваниях, начала доклинические исследования новой маломолекулярной терапии, специально разработанной для воздействия на ген brachyury, который уникально сверхэкспрессируется в хордоме. Работа компании представляет собой многообещающее направление для разработки персонализированной терапии и соответствует растущему спросу на генно-ориентированные методы лечения редких видов рака

- В январе 2023 года центры радиационной онкологии в США и Европе, включая клинику Майо и Гейдельбергский центр ионно-лучевой терапии, сообщили о достижениях в протоколах протонной и углеродно-ионной терапии хордомы. Эти передовые методы лучевой терапии обеспечивают более высокую точность и снижение побочных эффектов, что делает их все более предпочтительными для опухолей, расположенных вблизи критических неврологических структур. Такие разработки подчеркивают продолжающийся сдвиг в сторону более эффективных и менее инвазивных вариантов лечения в глобальной экосистеме лечения хордомы

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.