Global Chronic Disease Management Technology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.21 Billion

USD

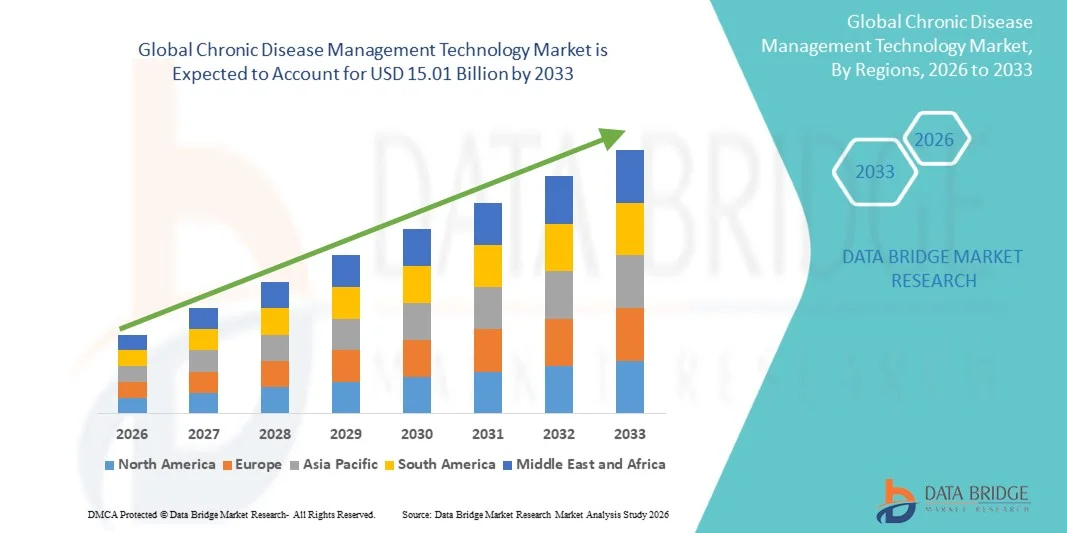

15.01 Billion

2025

2033

USD

7.21 Billion

USD

15.01 Billion

2025

2033

| 2026 –2033 | |

| USD 7.21 Billion | |

| USD 15.01 Billion | |

| % | |

|

Глобальный рынок технологий для управления хроническими заболеваниями, в режиме доставки (облачные и онлайн), услуги (образовательная служба, служба внедрения, консультационная служба и другие), тип заболевания (сердечно-сосудистые заболевания (ССЗ), диабет, артрит, астма, диабет, рак и другие), конечный пользователь (поставщики медицинских услуг, плательщики медицинских услуг и другие) - отраслевые тенденции и прогноз до 2033 года

Технология управления хроническими заболеваниямиОбзор рынка

Мировой рынок технологий для лечения хронических заболеваний был оценен в7,21 млрд долларов в 2025 годуи, по прогнозам, достигнет15,01 млрд долларов к 2033 годуРастущий в aCAGR 9,6% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим глобальным бременем хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и респираторные заболевания, а также растущим внедрением цифровых платформ здравоохранения, систем удаленного мониторинга пациентов и решений по управлению уходом с использованием ИИ.

Растущий сдвиг в сторону ценностного здравоохранения в сочетании с необходимостью сокращения реадмиссии в больницы и долгосрочных затрат на лечение побуждает поставщиков медицинских услуг, страховщиков и правительственные учреждения внедрять передовые технологии управления хроническим лечением. Интеграция носимых устройств, мобильных приложений для здравоохранения и облачной аналитики еще больше улучшает мониторинг пациентов в режиме реального времени и персонализированную доставку медицинской помощи, что делает эти решения ключевым компонентом современных экосистем здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке технологий лечения хронических заболеваний с самой большой долей дохода в 42,9% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением цифровых платформ здравоохранения и сильной поддержкой возмещения расходов на услуги удаленного мониторинга пациентов.

- Облачный сегмент возглавил рынок с долей 68,4% в 2025 году, что обусловлено быстрой цифровой трансформацией систем здравоохранения и растущим внедрением платформ удаленного мониторинга пациентов.

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим регионом, зарегистрировав CAGR в 12% с 2026 по 2033 год, чему способствуют растущее бремя хронических заболеваний, быстрая цифровизация здравоохранения и увеличение инвестиций в телемедицину в Китае, Индии и Японии.

- On-Premiess — самый быстрорастущий тип доставки, который, по прогнозам, зарегистрирует CAGR в 16,2%, что отражает всплеск в крупных больницах, государственных системах здравоохранения и организациях со строгими требованиями к конфиденциальности данных.

- Сегмент Implementation Services доминировал в категории услуг с долей выручки 39,8% в 2025 году, что обусловлено растущей потребностью в развертывании, настройке и интеграции платформ управления хроническими заболеваниями в экосистемах больниц.

- На долю диабета приходится 33,1% рынка, что обусловлено высокой глобальной распространенностью и постоянной потребностью в мониторинге глюкозы, соблюдении медикаментов и управлении образом жизни.

- Сегмент консалтинговых услуг является самой быстрорастущей категорией услуг с CAGR 14,3%, что обусловлено растущей сложностью в оцифровке здравоохранения и увеличением внимания к моделям ухода на основе стоимости.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 7,21 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 15,01 млрд долларов США

- Прогноз CAGR (2026–2033): 9,6%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка технологий управления хроническими заболеваниями

|

Атрибуты |

Технология управления хроническими заболеваниями ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания Epic Systems Corporation(США) •Allscripts Healthcare Solutions, Inc.(США) •NextGen Healthcare, Inc(США) •eClinicalWorks, LLC(США) •Athenahealth, Inc.(США) Greenway Health, LLC (США) Cerner Corporation (США) Meditech (США) McKesson Corporation (США) Siemens Healthineers AG (Германия) Koninklijke Philips N.V. (Нидерланды) Корпорация IBM (США) Oracle Corporation (США) Cognizant Technology Solutions Corporation (США) Infosys Limited (Индия) Optum, Inc. (США) Health Catalyst, Inc. (США) Pegasystems Inc. (США) GE HealthCare (США) Medtronic (Ирландия) |

|

Рыночные возможности |

Расширение управляемых ИИ платформ прогностической помощи, позволяющих раннее выявление ухудшения состояния заболевания Растущая интеграция носимых экосистем непрерывного мониторинга · Растущее внедрение программ здравоохранения, основанных на ценностях |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Глобальные тенденции рынка технологий управления хроническими заболеваниями

Тенденция: переход к дистанционным и непрерывным системам мониторинга пациентов

Поставщики медицинских услуг все чаще внедряют интегрированные платформы по хроническому уходу, которые сочетают удаленный мониторинг пациентов, мобильные приложения для здоровья и носимые устройства, чтобы обеспечить непрерывное отслеживание здоровья пациентов за пределами клинических условий. Эти системы поддерживают сбор данных в режиме реального времени для таких состояний, как диабет, сердечно-сосудистые заболевания и респираторные расстройства, что позволяет проводить более раннее вмешательство и улучшать долгосрочный контроль заболеваний. Расширение облачной инфраструктуры здравоохранения и совместимых цифровых медицинских записей позволяет беспрепятственно обмениваться данными между пациентами, поставщиками и плательщиками, улучшая координацию ухода и соблюдение режима лечения. Например, крупномасштабное развертывание RPM в программах кардиологической помощи после разрядки в США и Европе значительно снизило показатели реадмиссии за счет непрерывной интеграции мониторинга глюкозы и сердечного ритма.

Динамика мирового рынка технологий управления хроническими заболеваниями

Ключевой фактор рынка: растущее глобальное бремя хронических заболеваний и переход к уходу на основе ценности

Растущая распространенность хронических заболеваний, обусловленная старением населения, малоподвижным образом жизни и факторами риска, связанными с образом жизни, значительно увеличивает спрос на долгосрочные решения для лечения заболеваний. Системы здравоохранения переходят к ценностным моделям ухода, которые отдают приоритет результатам лечения пациентов по сравнению с объемом обслуживания, поощряя внедрение цифровых платформ, которые уменьшают реадмиссию в больницы и общие расходы на лечение. Правительства, страховщики и поставщики медицинских услуг инвестируют в технологии управления хроническим лечением для улучшения показателей здоровья населения и оптимизации использования ресурсов в сетях здравоохранения. Например, программы возмещения расходов на лечение хронических заболеваний под руководством Medicare в США ускорили внедрение цифровых координационных платформ среди поставщиков первичной медико-санитарной помощи.

Ключевые ограничения/вызовы: конфиденциальность данных, совместимость и сложность регулирования

Основной проблемой на рынке технологий управления хроническими заболеваниями является сложность управления конфиденциальными данными пациентов на нескольких цифровых платформах, обеспечивая при этом соблюдение строгих правил конфиденциальности данных здравоохранения. Отсутствие стандартизированной совместимости между электронными медицинскими записями, носимыми устройствами и сторонними приложениями часто приводит к фрагментации оказания медицинской помощи и неэффективности обмена данными. Кроме того, различные нормативно-правовые рамки в разных регионах создают нагрузку на поставщиков решений, замедляя масштабное развертывание и интеграцию в некоторых системах здравоохранения.

Например, различия в требованиях соответствия HIPAA (США) и GDPR (Европа) часто усложняют трансграничное развертывание глобальных поставщиков медицинских технологий.

Ключевая рыночная возможность: расширение управляемых ИИ прогнозных и персонализированных платформ хронической помощи

Интеграция искусственного интеллекта и прогнозной аналитики представляет собой значительную рыночную возможность, позволяя раннее выявление риска, персонализированное планирование лечения и активное вмешательство в болезни. Платформы на основе искусственного интеллекта могут анализировать большие объемы данных о состоянии здоровья пациентов, чтобы определить модели ухудшения и рекомендовать своевременные клинические действия. Растущее внедрение облачных экосистем хронической помощи и цифровой терапии расширяет возможности для масштабируемых моделей предоставления медицинских услуг на основе данных на развитых и развивающихся рынках. Например, платформы управления диабетом с поддержкой ИИ, использующие данные непрерывного мониторинга глюкозы, все чаще используются цифровыми компаниями здравоохранения для предоставления персонализированных рекомендаций по дозированию инсулина и вмешательств в образ жизни.

Глобальный рынок технологий управления хроническими заболеваниями

Рынок технологий управления хроническими заболеваниями сегментирован на основе режима доставки, услуг, типа заболевания и конечного пользователя.

- Режим доставки

На основе режима доставки глобальный рынок технологий управления хроническими заболеваниями сегментирован на облачные и локальные решения. Сегмент облачных вычислений доминировал на рынке с долей 68,4% в 2025 году, чему способствовала быстрая цифровая трансформация в системах здравоохранения и растущее внедрение платформ удаленного мониторинга пациентов. Облачные системы обеспечивают доступ к данным в режиме реального времени, бесшовную интеграцию с носимыми устройствами и совместимость с системами EHR/EMR. Поставщики медицинских услуг предпочитают эти решения из-за более низких затрат на инфраструктуру и высокой масштабируемости в многопозиционных сетях. Они также поддерживают прогнозную аналитику, основанную на ИИ, для раннего выявления и вмешательства в хронические состояния. Рост использования телемедицины и мобильных медицинских приложений еще больше усилил их внедрение. Их гибкость и доступность делают их основой современных экосистем управления хроническими заболеваниями.

Сегмент On-Premieses наиболее быстро растет, расширяясь на 16,2% с 2026 по 1933 год, в основном в крупных больницах, государственных системах здравоохранения и организациях со строгими требованиями к конфиденциальности данных. Эти решения обеспечивают больший контроль над данными пациентов и внутренней ИТ-инфраструктурой, что имеет решающее значение в сильно регулируемых средах. Однако высокие капитальные затраты и ограниченная масштабируемость снижают их конкурентоспособность по сравнению с облачными системами. Обновление и интеграция передовых инструментов аналитики также более сложны в локальных настройках. Несмотря на эти ограничения, они остаются актуальными в устаревших ИТ-средах здравоохранения. Их внедрение постепенно снижается по мере того, как поставщики медицинских услуг переходят к облачным стратегиям.

- Услуги

На основе услуг рынок сегментирован на образовательные услуги, услуги по внедрению, консалтинговые услуги и другие. Сегмент услуг по внедрению доминировал на рынке с долей 39,8% в 2025 году, что обусловлено растущей потребностью в развертывании, настройке и интеграции платформ управления хроническими заболеваниями в экосистемах больниц. Поставщики медицинских услуг зависят от услуг внедрения для подключения цифровых инструментов здравоохранения к системам EHR, носимым устройствам и платформам телемедицины. Эти услуги обеспечивают бесперебойную интеграцию рабочих процессов и уменьшают операционные сбои во время цифровой трансформации. Растущее внедрение систем управления здравоохранением населения еще больше усиливает спрос. Внедрение остается важным для обеспечения эффективности системы и удобства использования в клинических условиях. Он продолжает генерировать самый высокий доход среди сегментов услуг.

Сегмент консалтинговых услуг является самым быстрорастущим, расширяясь на 14,3% с 2026 по 1933 год, что обусловлено растущей сложностью в оцифровке здравоохранения и растущим акцентом на ценностных моделях ухода. Организации здравоохранения нуждаются в экспертной консультативной поддержке для интеграции ИИ, стратегий анализа данных и соблюдения нормативных требований. Консультационные услуги также помогают в разработке долгосрочных стратегий управления хроническим уходом и оптимизации моделей взаимодействия с пациентами. Переход к профилактическому здравоохранению и управлению здравоохранением населения еще больше ускоряет спрос. Организации все чаще ищут рекомендации по максимизации рентабельности инвестиций в цифровое здравоохранение. Этот сегмент быстро расширяется по мере того, как системы здравоохранения переходят к предоставлению медицинской помощи, ориентированной на результат.

- По типу болезни

Исходя из типа заболевания, рынок сегментирован на сердечно-сосудистые заболевания (ССЗ), диабет, артрит, астму, рак и другие. Сегмент диабета доминировал на рынке с долей 33,1% в 2025 году из-за его высокой глобальной распространенности и постоянной потребности в мониторинге глюкозы, соблюдении лекарств и управлении образом жизни. Цифровые платформы управления диабетом широко интегрированы с носимыми мониторами глюкозы и мобильными приложениями для здоровья. Сильные требования к вовлечению пациентов делают диабет ключевой областью применения технологий лечения хронических заболеваний. Правительственные инициативы по профилактике диабета и борьбе с ним способствуют дальнейшему доминированию на рынке. Непрерывное прогрессирование заболевания требует долгосрочных решений для цифрового мониторинга. Это обеспечивает устойчивый спрос в глобальных системах здравоохранения.

Сегмент рака является самым быстрорастущим, по прогнозам, он расширится на 15,6% с 2026 по 1933 год, что обусловлено ростом случаев онкологии и растущим внедрением цифровых платформ лечения рака. Лечение рака требует тщательно скоординированного долгосрочного мониторинга, что делает его идеальным для технологий лечения хронических заболеваний. Инструменты аналитики и точной медицины с поддержкой ИИ все чаще используются для персонализированного планирования лечения. Больницы и онкологические центры внедряют системы дистанционного мониторинга для улучшения ухода за выжившими. Расширение инвестиций в инфраструктуру лечения рака еще больше ускоряет рост. Цифровая интеграция между химиотерапией, радиологией и лечением быстро расширяется.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на поставщиков медицинских услуг, плательщиков медицинских услуг и других. Сегмент поставщиков медицинских услуг доминировал на рынке с долей 54,7% в 2025 году, поскольку больницы, клиники и центры амбулаторной помощи являются основными пользователями платформ управления хроническими заболеваниями. Поставщики полагаются на эти системы для мониторинга пациентов, координации ухода и поддержки клинических решений. Увеличение бремени хронических заболеваний во всем мире сделало эффективную цифровую помощь необходимой. Интеграция с системами EHR, платформами телездравоохранения и аналитикой на основе ИИ еще больше усиливает внедрение. Поставщики медицинских услуг остаются центральным пунктом выполнения рабочих процессов по управлению хроническими заболеваниями. Их доминирующая роль в уходе за пациентами обеспечивает постоянное лидерство на рынке.

Сегмент Healthcare Payers является самым быстрорастущим, расширяясь на 13,9% с 2026 по 1933 год, что обусловлено переходом к моделям возмещения на основе стоимости и стратегиям сдерживания затрат. Страховые компании все чаще внедряют цифровые платформы здравоохранения для снижения уровня госпитализации и долгосрочных затрат на лечение. Эти системы позволяют прогнозировать оценку риска, профилактическое обслуживание и управление здоровьем населения. Сотрудничество между плательщиками и поставщиками технологий быстро расширяется. Растущее внимание к сокращению расходов на здравоохранение при одновременном улучшении результатов стимулирует принятие. Этот сегмент быстро развивается, поскольку плательщики играют более активную роль в экосистемах управления хроническими заболеваниями.

Глобальный рынок технологий управления хроническими заболеваниями Региональный анализ

Северная Америка доминировала на мировом рынке технологий лечения хронических заболеваний с самой большой долей дохода в 42,9% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением цифровых платформ здравоохранения и сильной поддержкой возмещения расходов на услуги удаленного мониторинга пациентов. Регион выигрывает от высокой распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и рак, что приводит к постоянному спросу на решения для удаленного мониторинга пациентов и координации ухода. Сильное присутствие ведущих компаний в области медицинских технологий, благоприятные рамки возмещения расходов и быстрое расширение услуг телемедицины еще больше ускоряют рост рынка. Увеличение инвестиций в аналитику, основанную на ИИ, носимые устройства и платформы управления здоровьем населения продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок технологий управления хроническими заболеваниями Insight

Соединенные Штаты доминировали на рынке технологий управления хроническими заболеваниями и составляли наибольшую долю доходов в 2025 году, чему способствовали высокоразвитая ИТ-экосистема здравоохранения, сильное внедрение цифровых технологий здравоохранения и широкая интеграция систем EHR / EMR среди поставщиков медицинских услуг. Страна имеет высокую распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и рак, что продолжает стимулировать спрос на удаленный мониторинг пациентов и решения для управления цифровым уходом. Сильное присутствие ведущих компаний в области медицинских технологий и постоянные инвестиции в аналитику с поддержкой ИИ и носимые медицинские технологии еще больше усиливают расширение рынка. Благоприятные структуры возмещения расходов и быстрое внедрение телемедицинских услуг также ускоряют развертывание в больницах и организациях плательщиков. Кроме того, все большее внимание уделяется уходу на основе ценностей и управлению здравоохранением населения, что способствует долгосрочному внедрению платформ по лечению хронических заболеваний.

Европейский рынок технологий управления хроническими заболеваниями Insight

Европа остается ключевым участником рынка технологий для лечения хронических заболеваний, чему способствуют хорошо зарекомендовавшие себя системы общественного здравоохранения, растущая цифровая трансформация здравоохранения и растущий акцент на профилактических и ценностных моделях ухода. Регион выигрывает от активного внедрения совместимых платформ здравоохранения и расширения интеграции решений по хроническому уходу в больницах и сетях первичной медико-санитарной помощи. Высокая распространенность хронических заболеваний, связанных с образом жизни, дополнительно поддерживает спрос на инструменты непрерывного мониторинга и координации ухода. Растущие инвестиции в системы поддержки клинических решений с поддержкой ИИ и платформы удаленного управления пациентами повышают эффективность здравоохранения. Непрерывные правительственные инициативы, способствующие внедрению цифровых технологий в здравоохранении, продолжают поддерживать устойчивое расширение рынка по всей Европе.

Немецкий рынок технологий управления хроническими заболеваниями

Рынок технологий для лечения хронических заболеваний в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, передовым возможностям медицинских исследований и растущему внедрению цифровых решений в области здравоохранения в больницах и клиниках. Страна извлекает выгоду из высокого бремени хронических заболеваний и сильного акцента на стратегии профилактического здравоохранения. Система здравоохранения Германии все чаще интегрирует совместимые цифровые платформы для улучшения мониторинга пациентов и координации ухода. Растущие инвестиции в аналитику здравоохранения на основе ИИ и технологии удаленного мониторинга еще больше поддерживают рост рынка. Кроме того, сильный акцент правительства на цифровую трансформацию и инновации в области здравоохранения ускоряет внедрение технологий лечения хронических заболеваний по всей стране.

Британский рынок технологий управления хроническими заболеваниями

Рынок технологий лечения хронических заболеваний в Соединенном Королевстве демонстрирует устойчивый рост из-за сильной оцифровки общественного здравоохранения в рамках NHS и растущего принятия решений для удаленного ухода. Рост распространенности хронических заболеваний и старение населения являются ключевыми факторами, стимулирующими спрос на системы непрерывного мониторинга. Великобритания активно продвигает цифровую трансформацию здравоохранения через национальные платформы данных о здоровье и расширение телемедицины. Интеграция клинических инструментов, управляемых ИИ, и мобильных медицинских приложений улучшает вовлеченность пациентов и эффективность ухода. Кроме того, упор на снижение бремени больниц и улучшение результатов профилактической помощи продолжает поддерживать расширение рынка.

Азиатско-Тихоокеанский рынок технологий управления хроническими заболеваниями

Ожидается, что рынок технологий управления хроническими заболеваниями в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый рост, обусловленный быстрым развитием инфраструктуры здравоохранения, увеличением бремени хронических заболеваний и сильным внедрением мобильных медицинских и телемедицинских платформ. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в экосистемы цифрового здравоохранения и системы мониторинга здоровья на основе искусственного интеллекта. Растущие правительственные инициативы, направленные на расширение доступности здравоохранения и улучшение профилактической помощи, еще больше ускоряют принятие. Увеличение проникновения смартфонов и носимых устройств поддерживает взаимодействие с пациентами в режиме реального времени и удаленный мониторинг. Расширение участия глобальных компаний в области медицинских технологий также усиливает проникновение на рынок по всему региону.

Китайский рынок технологий управления хроническими заболеваниями

Китайский рынок технологий лечения хронических заболеваний быстро растет, что обусловлено растущей урбанизацией, растущим бременем хронических заболеваний и сильной государственной поддержкой цифровой трансформации здравоохранения. Страна вкладывает значительные средства в системы здравоохранения с поддержкой ИИ, мобильные платформы здравоохранения и крупномасштабные программы оцифровки больниц. Расширение внедрения носимых устройств и решений удаленного мониторинга пациентов значительно улучшает возможности лечения хронических заболеваний. Растущая осведомленность о профилактическом здравоохранении и повышение доступности здравоохранения еще больше ускоряют спрос. Кроме того, активное участие отечественных компаний в области здравоохранения позиционирует Китай как один из самых быстрорастущих рынков в мире.

Японский рынок технологий управления хроническими заболеваниями

Японский рынок технологий лечения хронических заболеваний демонстрирует устойчивый рост из-за быстрого старения населения, высокой распространенности хронических заболеваний и сильного внимания к передовым технологиям здравоохранения. Страна широко внедряет цифровые платформы здравоохранения, робототехнику и системы мониторинга на основе ИИ для повышения эффективности ухода за пациентами. Больницы и научно-исследовательские институты все чаще используют инструменты дистанционного мониторинга для долгосрочного лечения заболеваний. Сильная интеграция носимых медицинских технологий и телемедицинских платформ еще больше усиливает внедрение. Кроме того, акцент Японии на стратегии точного здравоохранения и профилактической помощи продолжает поддерживать расширение рынка.

Доля глобального рынка технологий управления хроническими заболеваниями

Индустрия технологий управления хроническими заболеваниями в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Epic Systems Corporation (США)

- Allscripts Healthcare Solutions, Inc. (США)

- NextGen Healthcare, Inc. (США)

- eClinicalWorks, LLC (США)

- athenahealth, Inc. (США)

- Greenway Health, LLC (США)

- Cerner Corporation (США)

- Meditech (США)

- Корпорация McKesson (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Корпорация IBM (США)

- Корпорация Oracle (США)

- Cognizant Technology Solutions Corporation (США)

- Infosys Limited (Индия)

- Optum, Inc. (США)

- Health Catalyst, Inc. (США)

- Pegasystems Inc. (США)

- GE HealthCare (США)

- Medtronic (Ирландия)

Последние события на мировом рынке технологий управления хроническими заболеваниями

- В апреле 2026 года Сальвадор расширил свою систему управления хроническими заболеваниями, основанную на искусственном интеллекте, на основе модели Gemini от Google, что позволило проводить крупномасштабный мониторинг пациентов с такими состояниями, как диабет и гипертония. Платформа поддерживает отслеживание симптомов в режиме реального времени, автоматизированную клиническую оценку и виртуальные консультации для улучшения долгосрочных результатов лечения заболеваний. Он также предоставляет рекомендации на основе ИИ для диагностики и лечения, укрепляя возможности раннего вмешательства. Система была масштабирована для обслуживания более миллиона пользователей, что подчеркивает развертывание ИИ на национальном уровне в здравоохранении. Эта инициатива демонстрирует растущую интеграцию генеративного ИИ в популяционные системы оказания хронической помощи.

- В феврале 2026 года Индия укрепила свою экосистему здравоохранения, основанную на искусственном интеллекте, путем расширения инициатив по обнаружению и лечению хронических заболеваний с помощью передовых исследовательских программ в IISc Bengaluru. Эти инициативы направлены на раннее выявление неинфекционных заболеваний, таких как диабет, рак и сердечно-сосудистые заболевания, с использованием моделей машинного обучения. Система предназначена для оказания помощи медицинским работникам в стратификации рисков и поддержке клинических решений в масштабе. Интеграция с цифровыми платформами здравоохранения улучшает доступность в сельских и недостаточно обслуживаемых регионах. Это событие подчеркивает растущий акцент Индии на инфраструктуру профилактического здравоохранения с поддержкой ИИ.

- В сентябре 2025 года глобальные системы здравоохранения ускорили внедрение телемедицинских платформ с поддержкой ИИ для лечения хронических заболеваний, особенно диабета и сердечно-сосудистых заболеваний. Эти платформы поддерживают непрерывный удаленный мониторинг, автоматизированную сортировку пациентов и персонализированные рекомендации по лечению. Интеграция ИИ повысила эффективность управления долгосрочным уходом за пациентами за пределами больниц. Этот сдвиг был обусловлен ростом распространенности хронических заболеваний и увеличением спроса на решения для ухода на дому. Это отражает более широкий глобальный переход к цифровым моделям оказания хронической помощи.

- В марте 2025 года рынок технологий для лечения хронических заболеваний стал свидетелем усиления консолидации, а медицинские компании приобрели цифровые платформы для лечения диабета и удаленного ухода для создания интегрированных экосистем ухода. Эти приобретения направлены на объединение аналитики ИИ, носимой интеграции и удаленного мониторинга в единые решения для лечения хронических заболеваний. Эта тенденция обусловлена необходимостью сокращения фрагментации цифровых медицинских услуг. Это также улучшает взаимодействие между системами мониторинга пациентов и клиническими рабочими процессами. Эта консолидация отражает созревание глобальной цифровой экосистемы управления хроническими заболеваниями.

- В декабре 2024 года Национальная служба здравоохранения Великобритании представила инновационный инструмент на основе искусственного интеллекта, способный прогнозировать риск развития диабета 2 типа за 13 лет с использованием данных ЭКГ. Система идентифицирует ранние физиологические маркеры, связанные с нарушениями обмена веществ, что позволяет проводить профилактическое вмешательство до начала заболевания. Он проходит тестирование в рамках инициатив цифровой трансформации NHS, направленных на снижение бремени хронических заболеваний. Инструмент представляет собой переход от реактивного лечения к прогнозированию хронических заболеваний. Ожидается, что это значительно улучшит долгосрочные показатели здоровья населения в системе здравоохранения Великобритании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.