Global Chronic Granulomatous Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.27 Billion

USD

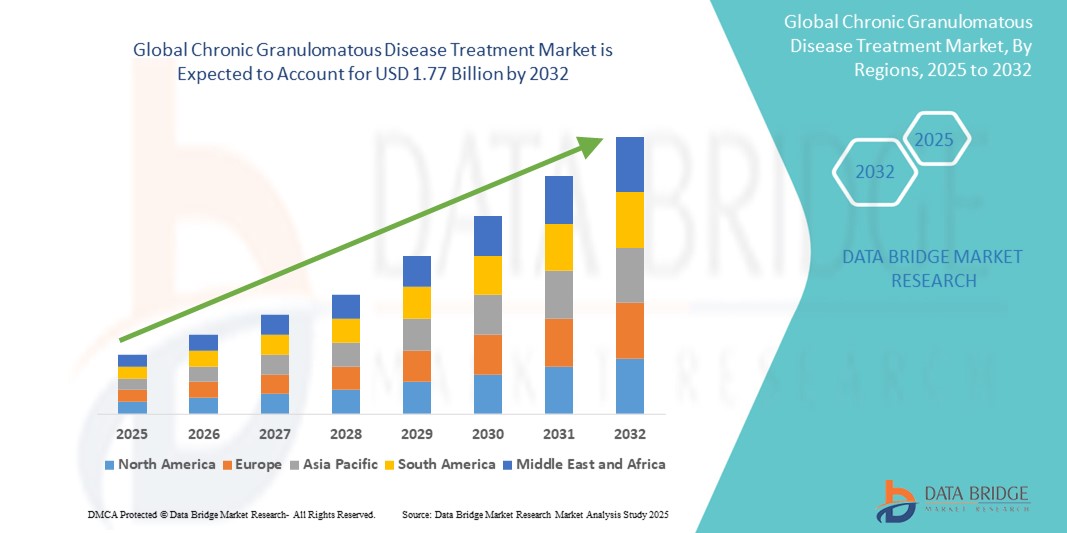

1.77 Billion

2024

2032

USD

1.27 Billion

USD

1.77 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 1.77 Billion | |

| % | |

|

Сегментация мирового рынка лечения хронической гранулематозной болезни по типу (хроническая гранулематозная болезнь, сцепленная с Х-хромосомой, аутосомно-рецессивная хроническая гранулематозная болезнь), диагностике (тесты на функцию нейтрофилов, генетическое тестирование, пренатальное тестирование и другие), лечению (лечение инфекций, гамма-интерферон, трансплантация стволовых клеток, медикаментозное лечение, трансплантация костного мозга, генная терапия и другие), способу введения (перорально, инъекционно и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, интернет-аптека, розничная аптека и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения хронической гранулематозной болезни

- Объем мирового рынка лечения хронической гранулематозной болезни оценивался в 1,27 млрд долларов США в 2024 году и, как ожидается , достигнет 1,77 млрд долларов США к 2032 году при среднегодовом темпе роста 4,20% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь повышением осведомленности, ранней диагностикой и ростом распространенности первичных иммунодефицитных расстройств. Достижения в области генетического тестирования и растущий акцент на персонализированной медицине также позволяют проводить своевременные и целенаправленные терапевтические вмешательства

- Более того, расширение исследований в области генной терапии, трансплантации стволовых клеток и разработка передовых биопрепаратов меняют ландшафт лечения. Эти инновации в сочетании с улучшенными диагностическими возможностями и доступом к специализированному здравоохранению, как ожидается, ускорят глобальный спрос на решения для лечения CGD, поддерживая устойчивое расширение рынка в ближайшие годы

Анализ рынка лечения хронической гранулематозной болезни

- Лечение хронической гранулематозной болезни (ХГБ) включает ряд терапий, включая инфекционный контроль, трансплантацию стволовых клеток, интерферон-гамма и новые генные терапии, направленные на коррекцию иммунодефицитов и снижение частоты и тяжести опасных для жизни инфекций. Растущая интеграция передовой диагностики и таргетной терапии улучшает результаты лечения пациентов и поддерживает долгосрочное управление заболеванием.

- Растущий спрос на лечение CGD обусловлен в первую очередь растущей осведомленностью о первичных иммунодефицитных расстройствах, повышением доступности генетического и пренатального тестирования и достижениями в области жизненно важных методов лечения, таких как трансплантация костного мозга и инновации в генной терапии. Кроме того, глобальная поддержка исследований редких заболеваний и расширение доступа к специализированным клиникам еще больше стимулируют использование лечения.

- Северная Америка доминирует на рынке лечения CGD с самой большой долей дохода, прогнозируемой на уровне 42,3% в 2025 году, поддерживаемой ранней диагностикой заболеваний, передовой инфраструктурой здравоохранения и наличием ведущих научно-исследовательских институтов, сосредоточенных на расстройствах иммунодефицита. В частности, в США наблюдается рост клинических испытаний и одобренных FDA методов лечения, направленных на редкие генетические заболевания, такие как CGD.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения хронического гастроэнтерита в течение прогнозируемого периода, что обусловлено улучшением доступа к здравоохранению, ростом государственно-частных инвестиций в повышение осведомленности о редких заболеваниях и ростом пула пациентов в таких странах, как Китай и Индия.

- Ожидается, что сегмент управления инфекциями станет лидером рынка лечения CGD с долей рынка 35,6% в 2025 году из-за его критической роли в немедленном контроле заболевания и широкой доступности в медицинских учреждениях. Между тем, генная терапия набирает обороты как преобразующее долгосрочное решение, хотя во многих регионах она все еще находится на стадии клинической разработки.

Область применения отчета и сегментация рынка лечения хронической гранулематозной болезни

|

Атрибуты |

Лечение хронической гранулематозной болезни. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения хронической гранулематозной болезни

« Повышенное удобство благодаря интеграции искусственного интеллекта и голоса »

- Значительной и развивающейся тенденцией на мировом рынке лечения ХГД является развитие и растущее принятие генной терапии и персонализированной медицины. Поскольку ХГД является редким генетическим иммунным расстройством, фокус смещается в сторону лечебных, основанных на генах подходов, а не только на симптоматическое лечение. Эти достижения улучшают долгосрочные результаты и дают надежду на устойчивую ремиссию заболевания или излечение.

- Например, Orchard Therapeutics и Généthon являются пионерами в области генной терапии, направленной на Х-сцепленный ХГБ, где однократное введение может потенциально исправить дефектный ген, ответственный за заболевание. Ранние клинические испытания продемонстрировали многообещающие результаты безопасности и эффективности, а продолжающаяся разработка направлена на одобрение регулирующих органов и коммерциализацию.

- Персонализированная медицина набирает обороты как дополнительная тенденция, обусловленная улучшениями в геномном секвенировании и диагностических инструментах. Благодаря раннему генетическому тестированию врачи могут адаптировать схемы лечения на основе подтипа заболевания (например, сцепленного с Х-хромосомой или аутосомно-рецессивного), тяжести и профилей реакции пациента.

- Интеграция биомаркеров и иммунологических данных, специфичных для пациента, в процесс принятия решений о лечении еще больше ускоряет индивидуализированные подходы к терапии. Трансплантация стволовых клеток и гамма-интерфероновая терапия оптимизируются на основе характеристик пациента для минимизации отторжения и повышения эффективности

- Эта тенденция к таргетированной, точной терапии и лечебным генным методам лечения трансформирует ландшафт CGD из реактивной помощи в проактивные, ориентированные на пациента решения. Такие компании, как Bluebird Bio и MaxCyte, вносят свой вклад в этот сдвиг, инвестируя в технологии редактирования генов следующего поколения и системы доставки, разработанные для редких иммунодефицитов, таких как CGD

- Ожидается, что растущее клиническое и нормативное признание генной терапии в сочетании с увеличением финансирования исследований и разработок в области редких заболеваний откроет новые возможности лечения и изменит парадигму лечения ХГБ в течение следующего десятилетия.

Динамика рынка лечения хронической гранулематозной болезни

Водитель

«Повышение осведомленности и прогресс в диагностике редких заболеваний»

- Растущая осведомленность о первичных иммунодефицитных расстройствах в сочетании с достижениями в области диагностических инструментов является основным фактором, подпитывающим глобальный рынок лечения ХГД. Повышение уровня образования врачей, защита прав пациентов и программы поддержки ведут к более ранней и точной диагностике ХГД у детей и молодых людей.

- Например, поддерживаемые правительством программы скрининга новорожденных и доступ к передовому генетическому тестированию улучшили показатели раннего выявления заболеваний в ряде стран, особенно в Северной Америке и Европе, что позволило своевременно начать спасающее жизни лечение, такое как антибиотикопрофилактика, трансплантация стволовых клеток и генная терапия.

- Рост числа специализированных клиник и центров третичной помощи, ориентированных на редкие заболевания, еще больше способствовал улучшению управления пациентами и соблюдения режима лечения. Эти учреждения предлагают многопрофильные подходы к лечению, повышая эффективность сложных вмешательств, таких как трансплантация костного мозга.

- Более того, сотрудничество между научно-исследовательскими институтами и биофармацевтическими компаниями ускоряет инновационные конвейеры, делая лечение CGD более доступным и клинически эффективным. Такие организации, как Immune Deficiency Foundation (IDF) и NIH Rare Diseases Program, сыграли ключевую роль в поддержке образования, финансирования и развития регистра пациентов.

- По мере того, как население в целом становится более информированным о заболеваниях, связанных с иммунитетом, ожидается, что спрос на эффективные и долгосрочные варианты лечения ХГБ будет неуклонно расти.

Сдержанность/Вызов

« Высокая стоимость и ограниченный доступ к передовым методам лечения »

- Одной из основных проблем на рынке лечения ХГД является высокая стоимость передовых методов лечения, таких как генная терапия, трансплантация стволовых клеток и долгосрочное биологическое лечение. Эти вмешательства, хотя и эффективны, требуют сложной инфраструктуры здравоохранения и значительных финансовых вложений, что ограничивает их доступность во многих регионах.

- Например, генная терапия, которая в настоящее время находится в стадии разработки или на ранних этапах коммерциализации, может стоить от 500 000 до 1 миллиона долларов США на пациента, что создает проблемы возмещения расходов как для государственных, так и для частных плательщиков. Кроме того, трансплантация стволовых клеток подразумевает интенсивный пред- и послеоперационный уход, что увеличивает финансовую нагрузку на семьи и системы здравоохранения.

- Ограниченный доступ в странах с низким и средним уровнем дохода (СНСД) еще больше усугубляет проблему. В этих регионах часто отсутствуют передовые диагностические возможности, регистры доноров для трансплантации или клинические учреждения для проведения генной терапии, что приводит к задержке или неоптимальному уходу за пациентами с ХГБ.

- Кроме того, редкость заболевания делает его менее привлекательным с коммерческой точки зрения для некоторых фармацевтических компаний, что приводит к ограниченной доступности лечения и более медленным циклам инноваций по сравнению с более распространенными заболеваниями.

- Решение этих проблем потребует реформ политики, глобальных инициатив по доступу и стратегий оптимизации затрат, включая многоуровневые модели ценообразования и партнерства с министерствами здравоохранения или глобальными организациями здравоохранения. Без таких вмешательств неравенство в доступе к лечению будет продолжать препятствовать расширению мирового рынка.

Сфера применения рынка лечения хронической гранулематозной болезни

Рынок сегментирован по типу, диагностике, лечению, способу введения, конечному потребителю и каналу сбыта.

- По типу

На основе типа рынок лечения ХГБ сегментирован на Х-сцепленную хроническую гранулематозную болезнь и аутосомно-рецессивную хроническую гранулематозную болезнь. Сегмент ХГБ, сцепленный с Х-хромосомой, доминирует на рынке с наибольшей долей выручки в 67,5% в 2025 году, что объясняется его значительно более высокой распространенностью по сравнению с аутосомно-рецессивной формой. Как наиболее распространенный и тяжелый вариант, ХГБ, сцепленный с Х-хромосомой, обычно проявляется в раннем детстве и требует постоянного интенсивного лечения, включая профилактические противомикробные препараты, гамма-интерферон и потенциально лечебные варианты, такие как трансплантация гемопоэтических стволовых клеток (ТГСК) и генная терапия.

Прогнозируется, что сегмент аутосомно-рецессивного ХГБ зафиксирует самый быстрый среднегодовой темп прироста (CAGR) в 5,8% с 2025 по 2032 год, что обусловлено растущей глобальной осведомленностью, улучшением доступа к генетической диагностике и более высокой распространенностью в регионах с повышенным уровнем кровного родства (например, части Ближнего Востока, Северной Африки и Южной Азии). Эти факторы ведут к более ранней диагностике, улучшению клинического вмешательства и расширению доступности лечения в развивающихся регионах.

• По диагнозу

На основе диагностики рынок сегментирован на тесты на функцию нейтрофилов, генетическое тестирование, пренатальное тестирование и другие. Тесты на функцию нейтрофилов составили наибольшую долю выручки рынка в 2025 году из-за их основополагающей роли в подтверждении диагноза ХГБ путем оценки способности нейтрофилов к окислительному взрыву. Эти тесты, такие как тест проточной цитометрии с дигидрородамином (DHR), обычно используются как в развитых, так и в развивающихся регионах.

Ожидается, что сегмент генетического тестирования будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год из-за растущего перехода к точной медицине и доступности платформ секвенирования следующего поколения. Генетическое подтверждение позволяет классифицировать подтипы и информирует о семейном консультировании и планировании лечения, особенно в странах с высоким уровнем дохода.

• По лечению

На основе лечения рынок сегментирован на лечение инфекций, гамма-интерферон, трансплантацию стволовых клеток, медикаменты, трансплантацию костного мозга, генную терапию и другие. Лечение инфекций составило наибольшую долю выручки в 2025 году, что обусловлено его широким использованием в качестве подхода первой линии для контроля повторяющихся бактериальных и грибковых инфекций, которые являются отличительными симптомами ХГБ. Это включает в себя долгосрочное профилактическое использование антибиотиков и противогрибковых препаратов для снижения заболеваемости, связанной с инфекцией.

Генная терапия, как ожидается, будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено растущим числом клинических испытаний и потенциалом для долгосрочных лечебных результатов. Как передовое лечение, нацеленное на основную генетическую причину ХГД, генная терапия, как ожидается, значительно изменит управление заболеванием в будущем.

• По способу введения

На основе способа введения рынок сегментирован на пероральные, инъекционные и другие. Пероральный сегмент доминировал на рынке в 2025 году, чему способствовало широкое использование пероральных антибиотиков и противогрибковых средств для профилактического контроля инфекций. Простота введения и высокая степень соблюдения пациентами режима лечения также способствуют его большой доле.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый рост с 2025 по 2032 год, что обусловлено использованием инъекций интерферона-гамма, инфузий стволовых клеток и платформ доставки генной терапии. Инъекционные пути обеспечивают системную эффективность и являются неотъемлемой частью расширенных протоколов лечения в случаях умеренной и тяжелой ХГБ.

• Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, уход на дому, специализированные клиники и другие. Больницы заняли наибольшую долю рынка в 2025 году из-за их центральной роли в диагностике ХГД, назначении лечения и уходе после трансплантации. Больницы служат центром для многопрофильного управления, включая иммунологов, гематологов и генетических консультантов.

Прогнозируется, что специализированные клиники будут расти с максимальной скоростью CAGR с 2025 по 2032 год, поддерживаемые увеличением инвестиций в центры редких заболеваний и персонализированные схемы лечения. Эти клиники часто предоставляют целенаправленную и долгосрочную помощь, улучшая результаты и качество жизни пациентов.

• По каналу сбыта

На основе канала сбыта рынок сегментирован на больничную аптеку, интернет-аптеку, розничную аптеку и другие. Больничные аптеки доминировали на рынке в 2025 году, что объясняется их непосредственной ролью в поставках специализированных лекарств, таких как интерферон-гамма, инъекционные антибиотики и генно-модифицирующие терапии, применяемые в стационарных или амбулаторных больничных условиях.

Ожидается, что интернет-аптеки будут свидетелями самого быстрого среднегодового темпа роста с 2025 по 2032 год из-за растущей цифровизации здравоохранения, улучшения доступа к хроническим лекарствам и расширения инфраструктуры электронных рецептов. Этот канал особенно полезен для пациентов, которые лечат ХГД дома в рамках долгосрочных режимов инфекционного контроля.

Региональный анализ рынка лечения хронической гранулематозной болезни

- Северная Америка доминирует на рынке лечения хронического гастроэнтерита с наибольшей долей выручки в 42,3% в 2024 году, что обусловлено ранней диагностикой заболевания, надежной инфраструктурой здравоохранения и доступностью передовых методов лечения, таких как трансплантация стволовых клеток и генная терапия.

- Пациенты в регионе получают более широкий доступ к специалистам по иммунологии, комплексному страховому покрытию и специализированным центрам редких заболеваний, которые поддерживают постоянный мониторинг и индивидуальные планы лечения ХГД.

- Рынок также поддерживается значительными инвестициями в клинические исследования, широкое использование генетического тестирования и присутствие ведущих фармацевтических компаний, сосредоточенных на редких заболеваниях. Эти факторы в совокупности способствуют лидерству Северной Америки в области лечения CGD, особенно в США, где осведомленность и раннее вмешательство продолжают улучшать результаты лечения пациентов.

Обзор рынка лечения хронической гранулематозной болезни (ХГБ) в США

Рынок лечения CGD в США получил наибольшую долю дохода в более чем 78% в Северной Америке в 2025 году, что обусловлено ранней диагностикой, доступностью передового лечения и сильной инфраструктурой здравоохранения. Наличие устоявшихся центров редких заболеваний, доступ к передовой генной терапии и трансплантации костного мозга, а также надежное страховое покрытие вносят значительный вклад в рост рынка. Текущие клинические испытания, расширение программ скрининга новорожденных и группы по защите прав пациентов, такие как Фонд иммунодефицита, еще больше стимулируют осведомленность и принятие лечения по всей стране.

Обзор рынка лечения хронической гранулематозной болезни (ХГБ) в Европе

Европейский рынок лечения CGD, как ожидается, будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемый улучшенными программами генетического скрининга, финансированием государственного здравоохранения и доступом к передовым терапевтическим протоколам. Такие страны, как Германия, Франция и Великобритания, инвестируют в исследования редких заболеваний и улучшают диагностические возможности, что приводит к более раннему выявлению и вмешательству. Растущее сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями также укрепляет линию лечения по всей Европе, особенно в детской иммунологии.

Обзор рынка лечения хронической гранулематозной болезни (ХГБ) в Великобритании

Ожидается, что рынок лечения CGD в Великобритании будет расширяться с заметным среднегодовым темпом роста, обусловленным акцентом NHS на лечении редких заболеваний и генетическом тестировании. Увеличение финансирования исследований генной терапии и улучшение доступа к больницам третичного уровня позволяют своевременно вмешиваться в лечение пациентов с CGD. Активное участие Великобритании в европейских и мировых реестрах редких заболеваний улучшает сбор данных и персонализированные подходы к лечению, способствуя улучшению клинических результатов и долгосрочному контролю заболевания.

Обзор рынка лечения хронической гранулематозной болезни (ХГБ) в Германии

Ожидается, что рынок лечения CGD в Германии будет расти со значительным среднегодовым темпом роста, поддерживаемым значительными инвестициями в биотехнологии и академические исследовательские институты, сосредоточенные на иммунодефицитах. Передовые диагностические лаборатории Германии, раннее внедрение инновационных методов лечения и комплексные полисы медицинского страхования облегчают доступ к трансплантации стволовых клеток и биопрепаратам. Кроме того, структурированный подход страны к лечению редких заболеваний способствует многопрофильным стратегиям лечения CGD.

Обзор рынка лечения хронической гранулематозной болезни (ХГБ) в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения CGD в Азиатско-Тихоокеанском регионе будет расти с самыми быстрыми темпами среднегодового темпа роста более 6,4% в 2025 году, что обусловлено ростом осведомленности о первичных иммунодефицитах, расширением диагностической инфраструктуры и улучшением доступа к здравоохранению. Такие страны, как Китай, Япония и Индия, становятся свидетелями более широкого внедрения генетических тестов и протоколов управления инфекциями. Региональные правительственные инициативы и международное сотрудничество помогают создавать реестры редких заболеваний и обучать иммунологов для удовлетворения растущего спроса пациентов.

Обзор рынка лечения хронической гранулематозной болезни (ХГБ) в Японии

Рынок лечения CGD в Японии набирает обороты благодаря передовым медицинским технологиям страны, возможностям раннего выявления заболеваний и инициативам общественного здравоохранения в поддержку пациентов с редкими заболеваниями. Высокий уровень проникновения генетического тестирования и наличие специализированных центров ухода способствуют повышению показателей лечения. Стареющее, но технически подкованное население Японии и всеобщее медицинское страхование обеспечивают прочную платформу для принятия как традиционных, так и передовых методов лечения CGD, включая клинические испытания генной терапии.

Обзор рынка лечения хронической гранулематозной болезни (ХГБ) в Китае

Рынок лечения CGD в Китае составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено ростом инвестиций в инфраструктуру здравоохранения, поддерживаемыми правительством программами по редким заболеваниям и растущим доступом к генетической диагностике. Сильные внутренние возможности фармацевтического производства Китая и участие в международных клинических исследованиях ускоряют доступность терапии стволовыми клетками и других передовых методов лечения. Государственно-частные партнерства также расширяют доступ к основным препаратам CGD и улучшают общее управление заболеваниями в крупных городских центрах.

Доля рынка лечения хронической гранулематозной болезни

Отрасль лечения хронической гранулематозной болезни в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Clinigen Group plc (Великобритания)

- Orchard Therapeutics plc (Великобритания)

- Женетон (Франция)

- Horizon Therapeutics plc (США)

- ViroMed Co., Ltd (Южная Корея)

- Белликум Фармасьютикалс, Инк. (США)

- Pfizer Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Новартис АГ (Швейцария)

- Лонза (Швейцария)

- GlaxoSmithKline plc (Великобритания)

- Eli Lilly and Company (США)

- Johnson & Johnson Services, Inc. (США)

- Merck KGaA (Германия)

- Смит и Нефью (Великобритания)

- JCR Pharmaceuticals Co., Ltd (Япония)

- MaxCyte, Inc. (США)

- Fresenius Kabi AG (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Антарес Фарма (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.