Global Chylomicronemia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

500.50 Billion

USD

739.46 Billion

2024

2032

USD

500.50 Billion

USD

739.46 Billion

2024

2032

| 2025 –2032 | |

| USD 500.50 Billion | |

| USD 739.46 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения хиломикронемии по видам лечения (консультации по диете, генная терапия, препараты для снижения уровня триглицеридов, Waylivra и др.), диагностике (анализ крови и молекулярно-генетическое тестирование), симптомам (ксантомы, гепатоспленомегалия, липемия сетчатки, депрессия, потеря памяти и др.), конечным пользователям (клиники, больницы, диагностические центры и др.), каналам сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 г.

Размер рынка хиломикронемии

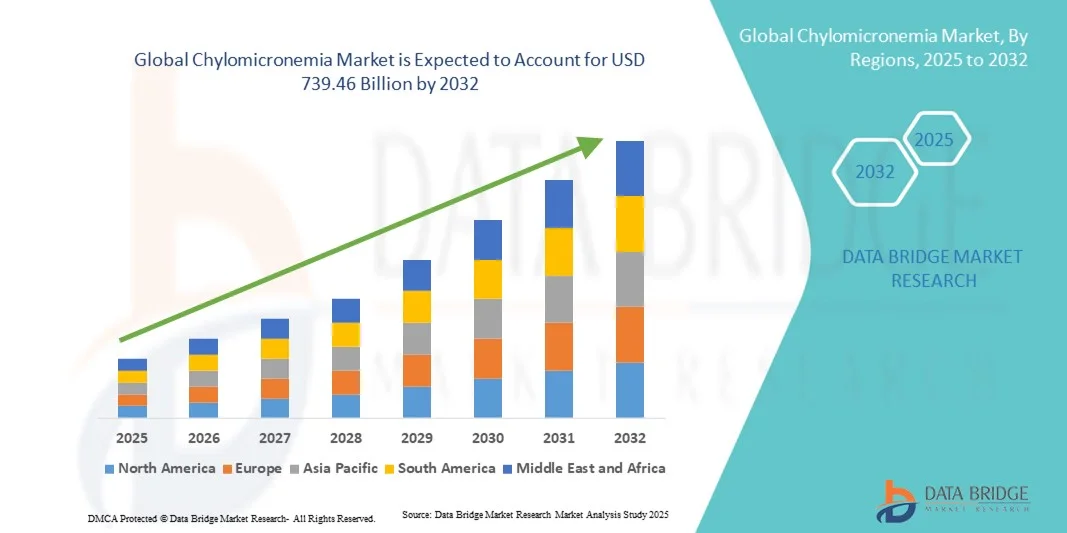

- Объем мирового рынка хиломикронемии в 2024 году оценивался в 500,5 млрд долларов США и, как ожидается , достигнет 739,46 млрд долларов США к 2032 году при среднегодовом темпе роста 5,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности тяжелой гипертриглицеридемии и синдрома хиломикронемии, а также повышением осведомленности о редких нарушениях липидного обмена. Достижения в области генетического тестирования, липидного профилирования и ранней диагностики способствуют выявлению пациентов, что, в свою очередь, повышает спрос на эффективные методы лечения и лечения хиломикронемии.

- Более того, разработка новых методов лечения, включая антисмысловые олигонуклеотиды, генную терапию и гиполипидемические препараты, ускоряет внедрение методов лечения хиломикронемии. Расширение сотрудничества между фармацевтическими компаниями, исследовательскими институтами и организациями, защищающими права пациентов с редкими заболеваниями, способствует развитию инноваций и улучшению доступа к лечению, тем самым значительно стимулируя рост рынка лечения хиломикронемии.

Анализ рынка хиломикронемии

- Рынок лечения хиломикронемии демонстрирует значительный рост благодаря растущей распространенности тяжелой гипертриглицеридемии и синдрома семейной хиломикронемии, повышению осведомленности о редких нарушениях липидного обмена и достижениям в диагностике, таким как генетическое тестирование и липидное профилирование. Более эффективная идентификация пациентов и раннее вмешательство способствуют внедрению методов лечения и ведения пациентов в глобальных системах здравоохранения.

- Более того, рынок стимулируется разработкой инновационных методов лечения, включая антисмысловые олигонуклеотиды, генную терапию, фибраты и новые гиполипидемические препараты. Стратегическое сотрудничество между фармацевтическими компаниями, исследовательскими институтами и организациями, защищающими права пациентов, ускоряет внедрение инноваций в лечение и повышение его доступности, тем самым значительно стимулируя общий рост рынка.

- Северная Америка доминировала на рынке препаратов для лечения хиломикронемии, зафиксировав наибольшую долю выручки в 42,3% в 2024 году благодаря высоким расходам на здравоохранение, сильному присутствию ключевых фармацевтических игроков, широкому внедрению передовых методов диагностики и развитой инфраструктуре клинических исследований. США остаются лидером в регионе благодаря раннему внедрению новых методов лечения и политике возмещения расходов на лечение редких заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения хиломикронемии в прогнозируемый период (2025–2032 гг.) со среднегодовым темпом роста 9,1% благодаря повышению осведомленности о редких нарушениях липидного обмена, увеличению расходов на здравоохранение, улучшению диагностической инфраструктуры и расширению доступа пациентов к инновационным методам лечения, особенно в Японии, Китае и Индии.

- Сегмент анализа крови занял самую большую долю рынка в 53,1% в 2024 году, поскольку липидные панели натощак и измерения уровня триглицеридов остаются диагностическими инструментами первой линии для выявления хиломикронемии.

Область применения отчета и сегментация рынка хиломикронемии

|

Атрибуты |

Ключевые данные о рынке хиломикронемии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка хиломикронемии

Повышение осведомленности и внимания к ранней диагностике

- Важной и набирающей обороты тенденцией на мировом рынке лечения хиломикронемии является повышение осведомленности пациентов, медицинских работников и политиков о раннем выявлении и лечении нарушений липидного обмена. Эта тенденция способствует совершенствованию программ скрининга и расширению доступа к специализированному лечению.

- Например, несколько ведущих больниц и исследовательских центров внедряют комплексные протоколы скрининга липидного профиля для раннего выявления пациентов с высоким риском. Такие инициативы способствуют своевременному вмешательству и улучшению результатов лечения.

- Акцент на ранней диагностике позволяет поставщикам медицинских услуг применять персонализированные стратегии лечения, более эффективно контролировать уровень триглицеридов и снижать риск острого панкреатита, связанного с хиломикронемией.

- Правительства и некоммерческие организации также запускают информационные кампании и образовательные программы, чтобы подчеркнуть важность управления образом жизни, регулирования питания и соблюдения режима лечения, что дополнительно способствует росту рынка.

- Эта тенденция к проактивному лечению заболеваний способствует инновациям в терапевтических подходах, диагностических исследованиях и мониторинге состояния пациентов, формируя ожидания как поставщиков медицинских услуг, так и пациентов.

- Ожидается, что растущая доступность современных методов диагностики и улучшенные клинические рекомендации ускорят внедрение эффективных стратегий лечения хиломикронемии во всех регионах.

Динамика рынка хиломикронемии

Водитель

Растущая распространенность генетических нарушений липидного обмена и растущие терапевтические достижения

- Рост распространенности редких нарушений липидного обмена, таких как синдром семейной хиломикронемии (СХМ), является основным фактором роста рынка препаратов для лечения хиломикронемии. Повышение осведомленности врачей и пациентов способствует ранней диагностике и началу лечения.

- Например, в 2024 году ведущие фармацевтические компании разработали новые методы лечения дефицита липопротеинлипазы и связанных с ним нарушений метаболизма триглицеридов, обеспечивающие лучшие результаты лечения и более широкие возможности для пациентов. Ожидается, что эти разработки ускорят рост рынка в прогнозируемый период.

- Поставщики медицинских услуг все чаще используют комбинацию фармакологических вмешательств, изменений в питании и консультирования по образу жизни для эффективного контроля уровня триглицеридов.

- Растущие инвестиции в исследования и разработки в области редких нарушений липидного обмена приводят к развитию таргетной терапии, генной терапии и методов поддерживающей терапии, расширяя охват рынка.

- Растущая доступность программ клинических испытаний, инициатив поддержки пациентов и политик возмещения расходов также способствует их внедрению в больницах, специализированных клиниках и диагностических центрах.

Сдержанность/Вызов

Высокие расходы на лечение и ограниченный доступ к специализированной помощи

- Высокие затраты, связанные с новыми фармакологическими методами лечения, генной терапией и передовыми диагностическими тестами, представляют собой серьёзную проблему для более широкого проникновения на рынок. Многие пациенты в развивающихся регионах могут не иметь доступа к специализированной помощи или дорогостоящим методам лечения.

- Например, в 2023 году исследование, опубликованное в журнале Journal of Clinical Lipidology, показало, что пациенты с синдромом семейной хиломикронемии (СХМ) в Юго-Восточной Азии имеют ограниченный доступ к ферментозаместительной терапии из-за непомерно высокой стоимости и отсутствия возмещения расходов.

- Ограниченная доступность специалистов по липидному обмену и центров третичной медицинской помощи в некоторых регионах еще больше затрудняет доступ к оптимальному лечению заболеваний.

- Обеспечение равного доступа пациентов к услугам здравоохранения требует политической поддержки, улучшения страхового покрытия и более масштабных инвестиций в инфраструктуру здравоохранения. Компании и поставщики медицинских услуг уделяют все больше внимания программам помощи пациентам и сотрудничеству с государственными структурами для преодоления этих барьеров.

- Хотя технологические достижения в области диагностики и терапии снижают осложнения заболеваний, высокая стоимость и ограниченная доступность некоторых методов лечения могут по-прежнему препятствовать их внедрению в некоторых регионах.

- Решение этих проблем посредством улучшения инфраструктуры здравоохранения, кампаний по повышению осведомленности и экономически эффективных методов лечения будет иметь решающее значение для поддержания долгосрочного роста рынка.

Объем рынка хиломикронемии

Рынок сегментирован по признакам лечения, диагностики, симптомов, конечных пользователей и каналов сбыта.

- Лечение

На основе лечения рынок хиломикронемии сегментируется на диетическое консультирование, генную терапию, препараты для снижения уровня триглицеридов, Waylivra и другие. Сегмент препаратов для снижения уровня триглицеридов доминировал с наибольшей долей выручки рынка в 46,3% в 2024 году, что обусловлено их хорошо известной эффективностью в снижении уровня триглицеридов в плазме и профилактике острого панкреатита. Эти препараты, включая фибраты и омега-3 жирные кислоты, широко назначаются и возмещаются на основных рынках. Частый мониторинг и корректировка дозировки приводят к повторным назначениям, добавляя устойчивые источники дохода. Широкая клиническая осведомленность среди эндокринологов и специалистов по липидам обеспечивает высокие показатели внедрения. Доступность комбинированной терапии повышает приверженность пациентов и результаты. Фармацевтические инновации продолжают улучшать профили эффективности и безопасности, поддерживая доминирование на рынке. Страховое покрытие и рекомендации руководств еще больше усиливают их широкое применение. Препараты для снижения уровня триглицеридов остаются краеугольным камнем в стратегиях хронического лечения синдрома семейной хиломикронемии. Они также облегчают интеграцию с другими мерами поддерживающей терапии, такими как консультации по питанию. Сегмент выигрывает от развитых каналов сбыта и давно существующих клинических протоколов. Клинические исследования, направленные на изучение новых препаратов, расширяют возможности лечения в этой категории. В совокупности эти факторы обеспечивают наибольшую долю выручки от продаж препаратов для снижения уровня триглицеридов в 2024 году.

Ожидается, что сегмент генной терапии будет демонстрировать самый быстрый среднегодовой темп роста в 21,4% в период с 2025 по 2032 год, что будет обусловлено разработкой таргетных методов лечения, направленных на устранение генетических причин хиломикронемии. Клинические испытания новых платформ редактирования генов демонстрируют многообещающие ранние результаты в нормализации липидного обмена. Потенциал однократного лечебного вмешательства делает генную терапию весьма привлекательной для пациентов и инвесторов. Расширение программ сострадательного использования и стимулирования лечения орфанных препаратов ускоряет внедрение. Регулирующие органы в Северной Америке и Европе предоставляют ускоренные пути для этих методов лечения, что является дополнительным стимулом роста. Сотрудничество между биотехнологическими компаниями и академическими центрами повышает надежность портфеля препаратов. Масштабирование производства и усовершенствованные технологии векторной доставки повышают доступность. Группы защиты прав пациентов повышают осведомленность, поощряя раннюю диагностику и начало лечения. Потенциал генной терапии в снижении затрат на пожизненное лечение способствует обсуждению вопроса возмещения расходов. Высокая неудовлетворенная потребность в тяжелых случаях обеспечивает устойчивый интерес рынка. Продолжающиеся НИОКР и положительные результаты испытаний продолжают стимулировать доверие инвесторов и прогнозируемый среднегодовой темп роста.

- По диагнозу

По диагностическому признаку рынок сегментирован на анализы крови и молекулярно-генетическое тестирование. Сегмент анализов крови занял наибольшую долю рынка – 53,1% – в 2024 году, поскольку липидные панели натощак и измерение уровня триглицеридов остаются диагностическими инструментами первой линии для выявления хиломикронемии. Рутинные анализы крови легкодоступны, экономически эффективны и широко применяются клиниками и больницами по всему миру. Высокая распространенность повторного мониторинга при ведении хронических заболеваний обеспечивает стабильный спрос. Интеграция анализа крови в программы профилактического и семейного скрининга усиливает его клиническую значимость. Стандартизированные протоколы и лабораторная инфраструктура обеспечивают надежность и масштабируемость. Анализы крови часто используются в качестве базовых показателей для оценки эффективности лечения и его корректировки. Регулярный мониторинг критически важен для пациентов, принимающих препараты, снижающие уровень триглицеридов, или соблюдающих диету. Удобство и неинвазивность анализов крови способствуют приверженности пациентов. Анализ крови также способствует раннему выявлению лиц высокого риска и разработке стратегий вторичной профилактики. Сочетание экономической эффективности, клинической надежности и многократного использования укрепляет его доминирующее положение на рынке.

Ожидается, что сегмент молекулярно-генетического тестирования будет демонстрировать самый быстрый среднегодовой темп роста в 22,0% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о синдроме семейной хиломикронемии и растущей потребностью в точной диагностике. Достижения в области секвенирования нового поколения позволяют быстро идентифицировать патогенные варианты в LPL и связанных с ними генах. Ранняя генетическая диагностика позволяет разрабатывать индивидуальные терапевтические стратегии, включая определение соответствия критериям для испытаний генной терапии. Расширение программ генетического консультирования и скрининга населения способствует их внедрению. Рост инвестиций в молекулярную диагностику и снижение затрат повышают ее доступность. Инициативы по персонализированной медицине и регуляторная поддержка тестирования редких заболеваний еще больше ускоряют рост. Генетическое тестирование все чаще интегрируется в специализированные липидные клиники и центры третичной медицинской помощи. Программы защиты прав пациентов и образовательные программы повышают осведомленность о преимуществах тестирования. Точность молекулярного тестирования в сочетании с его ролью в стратификации заболеваний делает его самым быстрорастущим сегментом диагностики.

- По симптомам

На основании симптомов рынок сегментируется на ксантомы, гепатоспленомегалию, липемию сетчатки, депрессию, потерю памяти и другие. Сегмент ксантом занимал самую большую долю рынка в 38,7% в 2024 году из-за их видимого проявления и роли в качестве клинического триггера для ранней диагностики. Ксантомы часто требуют направления к специалисту и проведения липидного анализа, генерируя спрос на диагностику и лечение. Их наличие служит биомаркером тяжести заболевания и терапевтического мониторинга. Рецидивирующие проявления могут потребовать дерматологического лечения и процедурных вмешательств. Клиническое распознавание ксантом способствует быстрому началу терапии и снижает риск таких осложнений, как панкреатит. Осведомленность пациента и лиц, осуществляющих уход, также способствует раннему обращению к врачу. Частота ксантом при синдроме семейной хиломикронемии делает его постоянным клиническим признаком. Интеграция с основанным на клинических рекомендациях лечением обеспечивает стандартизированные пути лечения. Длительное наблюдение за пациентами способствует использованию ресурсов здравоохранения и рыночной активности.

Ожидается, что сегмент депрессии будет демонстрировать самый быстрый среднегодовой темп роста в 19,3% в период с 2025 по 2032 год, что обусловлено растущим признанием нейропсихиатрических последствий, связанных с хроническими метаболическими расстройствами. Растущая осведомленность о психическом здоровье в группах населения с редкими заболеваниями стимулирует усилия по скринингу и лечению. Психиатрическое вмешательство, консультирование и фармакотерапия все чаще включаются в целостный уход за пациентами. Телепсихиатрия и интегрированные модели клиник улучшают доступ к услугам в области охраны психического здоровья. Клинические исследования, подчеркивающие улучшение качества жизни благодаря психиатрической помощи, способствуют более широкому внедрению. Бремя хронических заболеваний и частые посещения больницы делают поддержку психического здоровья необходимой. Расширение страхового покрытия для лечения психического здоровья еще больше стимулирует рост. Информационные кампании и защита прав пациентов способствуют раннему распознаванию и лечению. Интеграция с многопрофильной помощью усиливает внедрение психиатрических вмешательств.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы, диагностические центры и другие. Сегмент больниц доминировал с самой большой долей выручки рынка в 47,5% в 2024 году, благодаря своей роли первичных центров диагностики, лечения и текущего контроля хиломикронемии. Больницы предоставляют доступ к терапии, снижающей уровень триглицеридов, программам генной терапии и многопрофильной помощи. Больницы третичного уровня облегчают клиники редких заболеваний и участие в клинических исследованиях, концентрируя высокоценные услуги. Сложные вмешательства, такие как липидный аферез или передовые методы лечения, в основном базируются в больницах. Системы возмещения часто отдают предпочтение лечению, осуществляемому больницей. Больницы служат центрами комплексной помощи, включая диетическое консультирование, генетическое тестирование и психиатрическую поддержку. Большие объемы пациентов и сети направлений усиливают их доминирование на рынке. Центры передового опыта и специализированные липидные подразделения еще больше централизуют лечение, поддерживая потоки доходов.

Ожидается, что сегмент диагностических центров будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,2% в период с 2025 по 2032 год благодаря расширению возможностей биохимического и генетического тестирования. Автономные диагностические центры все чаще сотрудничают с больницами для обеспечения доступного скрининга и мониторинга. Инвестиции в высокопроизводительные молекулярные платформы и автоматизированное тестирование сокращают сроки выполнения анализов. Амбулаторный мониторинг, семейный скрининг и программы раннего выявления заболеваний повышают вовлеченность пациентов. Теледиагностика и модели удаленной отчетности еще больше ускоряют внедрение. Экономическая эффективность, масштабируемость и специализация делают диагностические центры самым быстрорастущим сегментом конечных пользователей.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек обеспечил наибольшую долю рынка в 52,4% в 2024 году, поскольку большинство специализированных препаратов, включая препараты для снижения уровня триглицеридов и экспериментальные генные терапии, применяются под наблюдением стационаров. Закупки дорогостоящих препаратов, стационарное наблюдение и программы комплексного лечения сосредоточены в больничных аптеках. Контракты, оптовые закупки и специализированное производство лекарственных средств дополнительно усиливают доминирование. Критический характер начала терапии и последующего наблюдения обеспечивает сохранение концентрации рынка в больницах.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 23,5% в период с 2025 по 2032 год, чему будет способствовать внедрение цифрового здравоохранения и растущее предпочтение пациентами доставки лекарств от хронических заболеваний на дом. Платформы электронных аптек обеспечивают более широкий доступ к препаратам для снижения уровня триглицеридов и средствам поддерживающей терапии, включая специализированные препараты. Интеграция с системами телемедицины и электронной выписки рецептов упрощает повторную выдачу лекарств. Нормативная поддержка онлайн-продаж лекарств от редких заболеваний и улучшенная логистика, включая управление холодовой цепью, повышают доступность. Партнерство фармацевтических компаний и поставщиков услуг электронной аптек дополнительно ускоряет рост рынка. Удобство, географический охват и экономическая эффективность способствуют быстрому расширению каналов продаж онлайн-аптек до 2032 года.

Региональный анализ рынка хиломикронемии

- Северная Америка доминировала на рынке хиломикронемии с наибольшей долей выручки в 42,3% в 2024 году, что обусловлено высокими расходами на здравоохранение, сильным присутствием ключевых фармацевтических игроков, широким внедрением передовых методов диагностики и надежной инфраструктурой клинических исследований.

- Рынок остается лидирующей страной в регионе, чему способствуют раннее внедрение новых методов лечения и благоприятная политика возмещения расходов на лечение редких заболеваний.

- Такое широкое распространение дополнительно подкрепляется наличием специализированных лечебных центров, передовых лабораторий и развитой сети клинических научно-исследовательских институтов, специализирующихся на редких нарушениях липидного обмена.

Обзор рынка хиломикронемии в США

В 2024 году рынок хиломикронемии в США занял самую большую долю выручки в Северной Америке, чему способствовали развитая инфраструктура здравоохранения, широкая доступность специализированных лечебных центров и продолжающаяся разработка инновационных методов лечения, направленных на синдром семейной хиломикронемии (СХХ) и другие редкие нарушения липидного обмена.

Обзор европейского рынка хиломикронемии.

Прогнозируется, что европейский рынок хиломикронемии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет повышения осведомленности о редких нарушениях липидного обмена и внедрения передовых протоколов лечения. Региону благоприятствуют строгие правила в сфере здравоохранения, развитые клинические сети и улучшенный доступ к центрам третичной медицинской помощи. Значительный рост наблюдается в больницах, специализированных клиниках и диагностических центрах в таких странах, как Германия, Франция и Великобритания.

Обзор рынка хиломикронемии в Великобритании.

Ожидается, что рынок хиломикронемии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать национальные инициативы по борьбе с редкими заболеваниями, доступ к передовым методам лечения и особое внимание к ранней диагностике и лечению. Увеличение финансирования здравоохранения и программы поддержки пациентов дополнительно стимулируют рост рынка.

Обзор рынка хиломикронемии в Германии.

Ожидается, что рынок хиломикронемии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря повышению осведомленности медицинских работников, развитой медицинской инфраструктуре и доступности передовых методов лечения. Акцент Германии на инновациях и устойчивом развитии в здравоохранении способствует внедрению новых схем лечения редких нарушений липидного обмена.

Обзор рынка хиломикронемии в Азиатско-Тихоокеанском регионе.

Прогнозируется, что рынок хиломикронемии в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год (CAGR) на уровне 9,1% в течение прогнозируемого периода (2025–2032 гг.) благодаря повышению осведомленности о редких нарушениях липидного обмена, увеличению расходов на здравоохранение, улучшению диагностической инфраструктуры и расширению доступа пациентов к инновационным методам лечения. Ключевыми факторами роста рынка являются быстрая урбанизация, государственные инициативы в области здравоохранения и растущее внедрение новых методов лечения в таких странах, как Китай, Япония и Индия.

Обзор рынка хиломикронемии в Японии.

Рынок хиломикронемии в Японии набирает обороты благодаря росту осведомленности о заболевании, развитой инфраструктуре здравоохранения и государственной поддержке программ лечения редких заболеваний. Наличие специализированных клиник по лечению липидных заболеваний и расширение клинических исследований также способствуют росту.

Обзор рынка хиломикронемии в Китае.

В 2024 году на китайский рынок хиломикронемии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено государственной поддержкой программ лечения редких заболеваний, быстрым расширением сети больниц третьего уровня и технологической модернизацией диагностических и лабораторных центров. Растущая доступность инновационных методов лечения и развитые возможности отечественного фармацевтического производства вносят значительный вклад в расширение рынка.

Доля рынка хиломикронемии

Лидерами отрасли по лечению хиломикронемии являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Ionis Pharmaceuticals, Inc. (США)

- Arrowhead Pharmaceuticals, Inc. (США)

- Alnylam Pharmaceuticals, Inc. (США)

- Санофи (Франция)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Akcea Therapeutics, Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Roche Holding AG (Швейцария)

- Новартис АГ (Швейцария)

- Amgen Inc. (США)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- AbbVie Inc. (США)

- Ultragenyx Pharmaceutical Inc. (США)

- MedDay Pharmaceuticals (Франция)

Последние события на мировом рынке хиломикронемии

- В феврале 2024 года препарат Олезарсен (торговая марка Tryngolza) получил статус орфанного препарата от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лечения взрослых с синдромом семейной хиломикронемии (СХ). Это признание подчеркнуло высокую неудовлетворенную потребность в препарате для лечения этого редкого метаболического заболевания и послужило стимулом для ускоренной разработки и поддержки со стороны регулирующих органов.

- В сентябре 2024 года компания Arrowhead Pharmaceuticals объявила, что её экспериментальный препарат Плозасиран успешно достиг первичных и ключевых вторичных конечных точек в клиническом исследовании фазы 3 по лечению КС. Положительные результаты исследования продемонстрировали значительное снижение уровня триглицеридов в плазме и выраженное улучшение результатов, сообщаемых пациентами, что позиционирует терапию как многообещающий новый вариант лечения этой группы пациентов с редким заболеванием.

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Олезарсен (Трингольза) как первый в США препарат, предназначенный специально для взрослых с синдромом хронической усталости (СХС) и предназначенный для применения в сочетании с низкожировой диетой. Это одобрение стало исторической вехой, предоставив пациентам целенаправленный вариант лечения, направленный на устранение основных нарушений липидного обмена и снижение риска острого панкреатита.

- В ноябре 2024 года компания Arrowhead Pharmaceuticals объявила, что FDA одобрило её заявку на регистрацию нового лекарственного препарата (NDA) Плозасиран при синдроме FCS, назначив дату рассмотрения PDUFA на 18 ноября 2025 года. Это одобрение стало важной вехой в регулировании, отражающей признание агентством потенциала терапии для удовлетворения критически важных неудовлетворённых медицинских потребностей пациентов, страдающих от тяжёлой гипертриглицеридемии, связанной с синдромом FCS.

- В июле 2025 года Комитет по лекарственным препаратам для человека (CHMP) Европейского агентства по лекарственным средствам (EMA) вынес положительное заключение, рекомендовав препарат Олезарсен к регистрации в ЕС. Этот шаг свидетельствует о вероятном расширении доступности препарата для европейских пациентов и подчеркивает глобальное признание его клинической эффективности в лечении синдрома хронической усталости (СХС).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.