Global Clinical Communication And Collaboration Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.34 Billion

USD

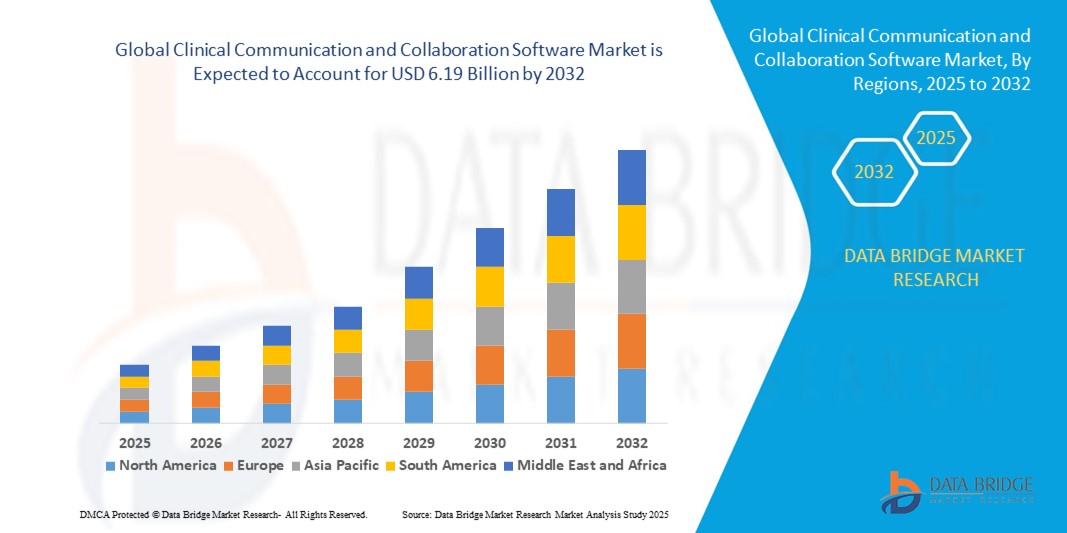

6.19 Billion

2024

2032

USD

2.34 Billion

USD

6.19 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 6.19 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для клинической коммуникации и совместной работы по компонентам (решения и услуги), развертыванию (облачные и локальные решения), конечному использованию (больницы, клинические лаборатории, учреждения длительного ухода и другие поставщики медицинских услуг), применению (коммуникация в лабораториях и радиологических отделениях, коммуникация с медсестрами, коммуникация с пациентами и экстренные оповещения, коммуникация с врачами). Тенденции отрасли и прогноз до 2032 года.

Размер рынка программного обеспечения для клинической коммуникации и совместной работы

- Объем мирового рынка программного обеспечения для клинической коммуникации и совместной работы оценивался в 2,34 млрд долларов США в 2024 году и, как ожидается , достигнет 6,19 млрд долларов США к 2032 году при среднегодовом темпе роста 12,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей потребностью в эффективной коммуникации между медицинскими бригадами, более широким внедрением цифровых медицинских решений и растущим спросом на обмен данными о пациентах в режиме реального времени для улучшения клинических результатов.

- Дополнительные факторы, способствующие росту, включают интеграцию передовых технологий, таких как искусственный интеллект, облачные вычисления и мобильные платформы, которые обеспечивают бесперебойную координацию между поставщиками медицинских услуг в различных условиях.

Анализ рынка программного обеспечения для клинической коммуникации и совместной работы

- На рынке наблюдается активное внедрение в больницах, амбулаторных центрах и службах телемедицины, где обмен сообщениями в режиме реального времени, оповещения и координация лечения имеют решающее значение.

- Более того, растущая интеграция мобильных приложений и носимых устройств позволяет поставщикам медицинских услуг осуществлять удаленный мониторинг состояния пациентов и оперативно реагировать на критические медицинские события.

- Северная Америка доминировала на рынке программного обеспечения для клинической коммуникации и совместной работы, завоевав наибольшую долю выручки в 42% в 2024 году благодаря широкому внедрению цифровых медицинских технологий, передовой ИТ-инфраструктуры и растущему вниманию к улучшению ухода за пациентами посредством коммуникации в режиме реального времени.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка программного обеспечения для клинической коммуникации и совместной работы, что обусловлено увеличением инвестиций в здравоохранение, расширением внедрения телемедицины и ростом спроса на совместимые облачные коммуникационные решения в больницах, клиниках и учреждениях удаленной медицинской помощи.

- Сегмент решений обеспечил наибольшую долю рынка в 2024 году благодаря внедрению передовых программных платформ, обеспечивающих безопасный обмен сообщениями, оповещения в режиме реального времени и интеграцию рабочих процессов в учреждениях здравоохранения. Эти решения помогают улучшить качество медицинской помощи пациентам, оптимизировать клинические операции и обеспечить соблюдение нормативных требований, что делает их предпочтительным выбором для больниц и многопрофильных клиник.

Область применения отчета и сегментация рынка программного обеспечения для клинической коммуникации и совместной работы

|

Атрибуты |

Ключевые аспекты рынка программного обеспечения для клинической коммуникации и совместной работы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка программного обеспечения для клинической коммуникации и совместной работы

Рост цифровой коммуникации в реальном времени в здравоохранении

- Растущий переход к цифровой коммуникации в режиме реального времени трансформирует рабочие процессы в здравоохранении, обеспечивая мгновенное взаимодействие между медицинскими бригадами. Скорость и доступность этих платформ позволяют принимать оперативные клинические решения, особенно в больницах и многопрофильных клиниках, где своевременная координация имеет решающее значение. Это приводит к улучшению результатов лечения пациентов и снижению числа врачебных ошибок.

- Высокий спрос на интегрированные коммуникации в отдаленных и малообеспеченных регионах ускоряет внедрение мобильных приложений, безопасных платформ обмена сообщениями и облачных инструментов для совместной работы. Эти решения особенно эффективны в условиях ограниченной инфраструктуры больниц, помогая сократить задержки в коммуникации и обеспечить своевременное вмешательство. Эта тенденция дополнительно поддерживается государственными и медицинскими ИТ-инициативами, способствующими цифровой трансформации.

- Доступность и простота внедрения современных программных решений делают их привлекательными для повседневной клинической координации, что приводит к повышению эффективности рабочих процессов. Поставщики медицинских услуг получают выгоду от оптимизированной коммуникации без чрезмерных операционных расходов и логистических трудностей, что в конечном итоге улучшает общее управление лечением пациентов.

- Например, в 2023 году несколько региональных больничных сетей в Индии сообщили о снижении частоты повторных госпитализаций пациентов после внедрения облачных платформ обмена клиническими сообщениями. Эти системы позволили ускорить взаимодействие между медсестрами, врачами и лаборантами, улучшив координацию лечения, а также сократив задержки в лечении и административную нагрузку.

- Хотя инструменты цифровой коммуникации ускоряют взаимодействие в режиме реального времени и поддерживают операционную эффективность, их влияние зависит от постоянных инноваций, обучения персонала и мер кибербезопасности. Поставщикам необходимо сосредоточиться на удобных интерфейсах, совместимости и масштабируемых стратегиях развертывания, чтобы в полной мере воспользоваться этим растущим спросом.

Динамика рынка программного обеспечения для клинической коммуникации и совместной работы

Водитель

Растущий спрос на эффективную коммуникацию в сфере здравоохранения и координацию ухода

- Растущая потребность в оптимизированной коммуникации в больницах, клиниках и службах телемедицины побуждает поставщиков медицинских услуг внедрять программные решения для совместной работы. Эффективный обмен сообщениями, оповещениями и обмен данными о пациентах позволяют быстрее принимать клинические решения и повышать общее качество медицинской помощи.

- Медицинские организации всё больше осознают финансовые и клинические риски, связанные с ненадлежащей коммуникацией, включая врачебные ошибки, задержку лечения и снижение удовлетворенности пациентов. Это понимание привело к регулярному использованию интегрированных коммуникационных платформ в больницах любого размера.

- Усилия государственного сектора и инициативы в области ИТ в сфере здравоохранения способствовали укреплению цифровой инфраструктуры и стандартов взаимодействия. От программ субсидирования внедрения до общенациональных стратегий цифрового здравоохранения – вспомогательные структуры помогают поставщикам услуг эффективно внедрять инструменты совместной работы в режиме реального времени.

- Например, в 2022 году Министерство здравоохранения и социальных служб США продвигало интеграцию безопасных платформ обмена сообщениями в больничных сетях, стимулируя внедрение программного обеспечения для клинической коммуникации по всей стране.

- Хотя рынку способствуют осведомленность и институциональная поддержка, по-прежнему необходимо повышать уровень кибербезопасности, обеспечивать доступность программного обеспечения и беспрепятственно интегрировать платформы в существующие электронные системы медицинских карт для поддержания внедрения.

Сдержанность/Вызов

Высокие затраты на внедрение и проблемы безопасности данных

- Высокая стоимость передового программного обеспечения для клинических коммуникаций, включая облачные платформы и платформы на базе искусственного интеллекта, ограничивает его внедрение среди небольших медицинских учреждений и клиник. Крупные больничные системы обычно покрывают эти расходы, но в небольших учреждениях внедрение может задерживаться из-за бюджетных ограничений. Кроме того, текущие расходы на обслуживание, обновление программного обеспечения и лицензирование увеличивают финансовую нагрузку, затрудняя внедрение комплексных решений для небольших клиник.

- Во многих учреждениях здравоохранения персонал не обучен работе со сложными цифровыми системами, что может снижать эффективность и задерживать внедрение. Пробелы в инфраструктуре, такие как плохое интернет-соединение или устаревшие ИТ-системы, ещё больше затрудняют эффективное внедрение. Это часто приводит к неполному использованию функций программного обеспечения и повышает риск ошибок, снижая общую окупаемость инвестиций для медицинских организаций.

- На проникновение на рынок также влияют строгие правила конфиденциальности данных и опасения по поводу безопасности информации пациентов. Поставщики услуг должны соблюдать HIPAA, GDPR и другие стандарты, что может повысить сложность и стоимость внедрения. Частые аудиты, требования к шифрованию и протоколы безопасного управления доступом создают дополнительные эксплуатационные сложности, особенно для небольших клиник с ограниченными ИТ-ресурсами.

- Например, в 2023 году несколько небольших клиник в странах Африки к югу от Сахары сообщили об ограниченном доступе к безопасным платформам медицинской коммуникации, ссылаясь на высокую стоимость и неадекватную ИТ-инфраструктуру как на основные препятствия. Многие из этих клиник продолжают использовать ручные процессы или незащищенные каналы обмена сообщениями, что увеличивает вероятность задержек в общении и врачебных ошибок.

- Несмотря на продолжающееся развитие технологий, решение проблем, связанных со стоимостью, обучением и безопасностью, по-прежнему критически важно. Заинтересованным сторонам необходимо сосредоточиться на масштабируемых, безопасных и удобных для пользователя решениях, чтобы преодолеть разрыв в цифровой коммуникации и раскрыть долгосрочный рыночный потенциал. Неспособность решить эти проблемы может затруднить внедрение инновационных решений, особенно на развивающихся рынках и в сельских медицинских учреждениях.

Рынок программного обеспечения для клинической коммуникации и совместной работы

Рынок сегментирован по принципу компонентов, развертывания, конечного использования и области применения.

- По компонентам

По компонентному составу рынок программного обеспечения для клинической коммуникации и совместной работы сегментируется на решения и услуги. Сегмент решений занял наибольшую долю рынка в 2024 году благодаря внедрению передовых программных платформ, обеспечивающих безопасный обмен сообщениями, оповещения в режиме реального времени и интеграцию рабочих процессов в учреждениях здравоохранения. Эти решения помогают улучшить качество медицинской помощи пациентам, оптимизировать клинические операции и обеспечить соблюдение нормативных требований, что делает их предпочтительным выбором для больниц и многопрофильных клиник.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на управляемые услуги, консалтинг и поддержку интеграции. Такие услуги, как помощь в развертывании, обучение персонала и техническая поддержка, помогают поставщикам медицинских услуг оптимизировать использование коммуникационного программного обеспечения, обеспечивая плавное внедрение и лучшие клинические результаты.

- По развертыванию

По типу развертывания рынок сегментируется на облачные и локальные решения. Облачный сегмент обеспечил наибольшую долю выручки в 2024 году благодаря гибкости, масштабируемости и экономичности облачных платформ. Облачное развертывание позволяет медицинским организациям получать доступ к безопасным инструментам коммуникации из разных мест и с разных устройств, улучшая совместную работу и операционную эффективность.

Ожидается, что сегмент локальных решений будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с опасениями по поводу безопасности данных, соответствия требованиям и потребностью в индивидуальных решениях, интегрирующихся с существующей ИТ-инфраструктурой в крупных больничных сетях.

- По конечному использованию

По принципу конечного использования рынок сегментирован на больницы, клинические лаборатории, учреждения длительного ухода и другие организации здравоохранения. Сегмент больниц обеспечил наибольшую долю выручки в 2024 году, что обусловлено острой потребностью в коммуникации в режиме реального времени, экстренных оповещениях и эффективной координации лечения между многопрофильными командами.

Ожидается, что сегмент клинических лабораторий будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с растущей потребностью в безопасном и своевременном обмене результатами лабораторных исследований с врачами и медицинскими бригадами, что поможет сократить задержки в диагностике и улучшить лечение пациентов.

- По применению

По сфере применения рынок сегментируется на коммуникацию для лабораторий и рентгенологов, коммуникацию для медсестер, коммуникацию с пациентами и экстренные оповещения, а также коммуникацию с врачами. Сегмент коммуникации для медсестер занимал наибольшую долю рынка в 2024 году, что обусловлено необходимостью эффективной координации между медсестрами и врачами при оказании повседневной помощи пациентам и реагировании на чрезвычайные ситуации.

Ожидается, что сегмент врачебных коммуникаций будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год в связи с растущим внедрением защищенных платформ обмена сообщениями, мобильных приложений и решений телемедицины, которые облегчают быстрые консультации и принятие решений в различных отделениях и учреждениях.

Региональный анализ рынка программного обеспечения для клинической коммуникации и совместной работы

- Северная Америка доминировала на рынке программного обеспечения для клинической коммуникации и совместной работы, завоевав наибольшую долю выручки в 42% в 2024 году благодаря широкому внедрению цифровых медицинских технологий, передовой ИТ-инфраструктуры и растущему вниманию к улучшению ухода за пациентами посредством коммуникации в режиме реального времени.

- Поставщики медицинских услуг в регионе ценят безопасный обмен сообщениями, автоматические оповещения и интеграцию рабочих процессов, которые оптимизируют клинические операции и сокращают количество врачебных ошибок.

- Широкое внедрение также подкрепляется высокими расходами на ИТ в здравоохранении, благоприятными государственными инициативами и растущим предпочтением облачных и основанных на искусственном интеллекте инструментов совместной работы в больницах, клиниках и учреждениях длительного ухода.

Обзор рынка программного обеспечения для клинической коммуникации и совместной работы в США

Рынок США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрой цифровой трансформации больниц и сетей здравоохранения. Поставщики медицинских услуг всё чаще уделяют первостепенное внимание интеграции защищённого обмена сообщениями, мобильных приложений и автоматизированных оповещений для улучшения качества обслуживания пациентов и повышения операционной эффективности. Растущее использование платформ на базе искусственного интеллекта, совместимость с электронными медицинскими картами (ЭМК) и внедрение телемедицины дополнительно стимулируют рост рынка. Государственная поддержка решений для цифрового здравоохранения и внедрение программного обеспечения, соответствующего требованиям HIPAA, вносят значительный вклад в расширение рынка.

Обзор европейского рынка программного обеспечения для клинической коммуникации и совместной работы

Ожидается, что европейский рынок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими правилами в сфере здравоохранения и растущим спросом на услуги, ориентированные на пациента. Рост инвестиций в ИТ-инфраструктуру больниц, урбанизация и инициативы в области цифрового здравоохранения способствуют внедрению этой технологии. В регионе наблюдается значительный рост числа больниц, клиник и учреждений длительного ухода, предлагающих решения, обеспечивающие эффективную координацию действий медсестер и врачей, оповещения пациентов и обмен результатами лабораторных исследований.

Обзор рынка программного обеспечения для клинической коммуникации и совместной работы в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено всё более широким внедрением цифровых медицинских платформ и акцентом на повышение эффективности работы клиник. Опасения по поводу безопасности пациентов, задержек в работе и необходимости коммуникации в режиме реального времени побуждают поставщиков медицинских услуг внедрять программное обеспечение для совместной работы. Развитая сеть больниц в Великобритании, развитие телемедицины и инициативы в области электронного здравоохранения продолжают стимулировать спрос.

Обзор рынка программного обеспечения для клинической коммуникации и совместной работы в Германии

Ожидается, что рынок Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост осведомленности об ИТ-решениях для здравоохранения и спрос на технологически продвинутые и безопасные коммуникационные платформы. Больницы и клиники внедряют программное обеспечение для координации работы медсестер и врачей, оповещения о чрезвычайных ситуациях и обмена результатами лабораторных исследований. Развитая ИТ-инфраструктура Германии, ориентация на инновации и соблюдение требований ЕС к конфиденциальности данных способствуют широкому внедрению.

Обзор рынка программного обеспечения для клинической коммуникации и совместной работы в Азиатско-Тихоокеанском регионе

Ожидается, что рынок Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря расширению инфраструктуры здравоохранения, увеличению инвестиций в цифровое здравоохранение и более широкому внедрению облачных коммуникационных платформ в таких странах, как Китай, Япония и Индия. Государственные инициативы, поддерживающие цифровизацию здравоохранения, в сочетании с растущим спросом на услуги удалённого мониторинга пациентов и телемедицины, ускоряют рост рынка.

Обзор рынка программного обеспечения для клинической коммуникации и совместной работы в Японии

Ожидается, что рынок Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря технологичной системе здравоохранения, старению населения и акценту на эффективность работы больниц. Растёт внедрение платформ обмена сообщениями в режиме реального времени, инструментов для общения медсестёр и врачей, а также систем экстренного оповещения. Интеграция с устройствами Интернета вещей и электронными медицинскими картами дополнительно стимулирует рост, а государственная поддержка инициатив «умных больниц» способствует их внедрению в клинических учреждениях.

Обзор рынка программного обеспечения для клинической коммуникации и совместной работы в Китае

В 2024 году на китайский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе благодаря расширению сети больниц, увеличению инвестиций в цифровое здравоохранение и широкому внедрению решений мобильной связи. В больницах, клиниках и учреждениях длительного ухода внедряются платформы для совместной работы в режиме реального времени для улучшения результатов лечения пациентов. Стремление правительства к развитию «умных» больниц в сочетании с доступностью доступных облачных решений стимулирует рост рынка.

Доля рынка программного обеспечения для клинической коммуникации и совместной работы

Лидерами отрасли программного обеспечения для клинической коммуникации и совместной работы являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Корпорация Epic Systems (США)

- Cerner Corporation (США)

- Allscripts Healthcare Solutions (США)

- Medtronic (Ирландия)

- NantHealth (США)

- Teladoc Health (США)

- VSee (США)

- Qventus (США)

- Cisco Systems (США)

- Амвелл (США)

- Microsoft (США)

- Siemens Healthineers (Германия)

- IBM Watson Health (США)

- Luma Health (США)

Последние разработки на мировом рынке программного обеспечения для клинической коммуникации и совместной работы

- В ноябре 2024 года, стремясь к стратегическому преобразованию опыта клиентов в области оценки состояния здоровья, компания Canara HSBC Life Insurance (CHLI) заключила партнерство с Fedo.ai, лидером в области медицинских технологий на базе искусственного интеллекта. Это сотрудничество объединяет передовую технологию сканирования лица Fedo и опыт CHLI в страховании, предлагая передовой неинвазивный подход к оценке состояния здоровья. Это нововведение позволяет клиентам проходить необходимые медицинские осмотры всего за 14 секунд, без необходимости посещения больницы или инвазивных процедур.

- В ноябре 2024 года компания WellSky, лидер в области медицинских технологий, представила SkySense — новый набор инструментов на базе искусственного интеллекта, предназначенный для оптимизации клинических процессов и повышения эффективности работы медицинских работников. SkySense призван оптимизировать процессы документооборота и сократить количество ошибок за счёт автоматизации извлечения, транскрипции и резюмирования данных, что в конечном итоге улучшит взаимодействие между пациентом и медицинским работником и повысит качество оказания медицинской помощи в целом.

- В июне 2024 года Keragon, платформа автоматизации для здравоохранения на базе искусственного интеллекта, соответствующая требованиям HIPAA, была официально запущена без предварительного ознакомления и получила финансирование в размере 3 миллионов долларов США. Keragon, позиционируемый как первая платформа автоматизации рабочих процессов без программирования, специально разработанная для сферы здравоохранения США, уже поддерживает широкий круг пользователей: от небольших клиник до крупных больниц и стартапов в сфере цифрового здравоохранения во всех 50 штатах. Keragon легко интегрируется с различным популярным медицинским программным обеспечением, таким как электронные медицинские карты (EHR), системы управления взаимоотношениями с клиентами (CRM) и системы записи на приём, предоставляя медицинским работникам без технического образования возможность эффективно автоматизировать рабочие процессы.

- В январе 2023 года компания CenTrak запустила WorkflowRT — масштабируемую облачную платформу, предназначенную для автоматизации клинических рабочих процессов и коммуникаций, решая проблему ручного документооборота в медицинских учреждениях. Платформа объединяет технологию определения местоположения в реальном времени (RTLS) со встроенными инструментами отчетности, помогая медицинским бригадам отслеживать и оптимизировать поток пациентов. Используя исторические показатели, WorkflowRT позволяет оптимизировать процессы, что привело к сокращению времени ожидания пациентов, увеличению времени оказания медицинской помощи и повышению удовлетворенности как пациентов, так и персонала.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.