Global Clinical Data Exchange Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.31 Billion

USD

5.36 Billion

2025

2033

USD

2.31 Billion

USD

5.36 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.36 Billion | |

| % | |

|

Сегментация мирового рынка обмена клиническими данными по компонентам (EMPI, HPD, RLS, хранилища клинических данных и другие), модели внедрения (централизованная/консолидированная модель, децентрализованная/федеративная модель и гибридная модель), типу настройки (частная и публичная), типу обмена (прямой обмен, обмен на основе запросов и обмен через потребителя), применению (внутренний интерфейс, защищенный обмен сообщениями, управление рабочими процессами, разработка веб-порталов и другие), конечным пользователям (фармацевтические компании, поставщики медицинских услуг, агентства общественного здравоохранения, плательщики медицинских услуг и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка обмена клиническими данными

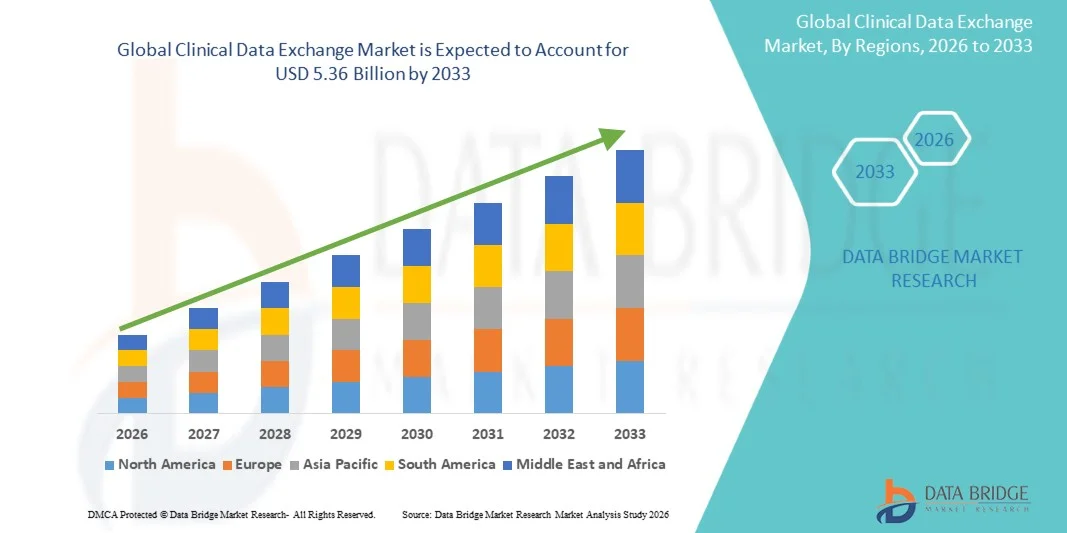

- Объем мирового рынка обмена клиническими данными в 2025 году оценивался в 2,31 млрд долларов США и, как ожидается, достигнет 5,36 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых решений в здравоохранении, инициативами по обеспечению совместимости и растущим спросом на безопасный, эффективный и осуществляемый в режиме реального времени обмен данными между поставщиками медицинских услуг, плательщиками и пациентами.

- Кроме того, растущее внимание к оказанию медицинской помощи, ориентированной на результат, интеграция электронных медицинских карт (ЭМК) и нормативные требования, способствующие стандартизации данных и обмену медицинской информацией, ускоряют внедрение решений для обмена клиническими данными, что значительно стимулирует рост отрасли.

Анализ рынка обмена клиническими данными

- Платформы обмена клиническими данными, обеспечивающие безопасный, стандартизированный и осуществляемый в режиме реального времени обмен информацией о здоровье пациентов между медицинскими учреждениями, больницами, клиниками и лабораториями, становятся все более важными компонентами современных систем здравоохранения благодаря своей роли в улучшении координации медицинской помощи, снижении количества медицинских ошибок и повышении операционной эффективности.

- Растущий спрос на решения для обмена клиническими данными в первую очередь обусловлен расширением использования электронных медицинских карт (ЭМК), растущей потребностью в совместимости между системами здравоохранения, усилением внимания к оказанию медицинской помощи, ориентированной на результат, а также строгими правилами защиты данных и соблюдения нормативных требований.

- Северная Америка доминировала на рынке обмена клиническими данными, занимая наибольшую долю выручки — около 40% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, широким внедрением систем электронных медицинских карт, строгими правилами защиты данных и растущими инвестициями в информационные технологии в здравоохранении со стороны больниц и медицинских учреждений. Лидерство в регионе обусловлено тесной интеграцией платформ обмена клиническими данными в крупные больничные сети, повышенным вниманием к оказанию медицинской помощи, ориентированной на результат, и государственными инициативами, способствующими обеспечению совместимости систем.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке обмена клиническими данными в течение прогнозируемого периода, что обусловлено быстрым внедрением цифровых медицинских технологий, расширением больничной инфраструктуры, ростом инвестиций в ИТ-технологии в здравоохранении и развитием инициатив по улучшению доступности данных о пациентах в таких странах, как Китай, Индия, Япония и Южная Корея.

- В 2025 году на долю взрослого населения приходилась наибольшая доля выручки рынка — 48,2%, что было обусловлено более высокой распространенностью хронических заболеваний, госпитализаций и потребностей в долгосрочном уходе.

Обзор отчета и сегментация рынка обмена клиническими данными

|

Атрибуты |

Ключевые рыночные тенденции в сфере обмена клиническими данными. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка обмена клиническими данными

« Растущий уровень внедрения совместимых цифровых медицинских платформ »

- Ключевой тенденцией на мировом рынке обмена клиническими данными является растущее внедрение совместимых цифровых медицинских платформ, обеспечивающих бесперебойный обмен данными о пациентах в режиме реального времени между больницами, клиниками, диагностическими центрами и другими медицинскими учреждениями.

- Медицинские учреждения переходят к облачным решениям и решениям на основе технологии блокчейн, чтобы обеспечить безопасный и эффективный обмен данными, одновременно сокращая операционные задержки.

- Например, в январе 2023 года корпорация Cerner запустила свою новую платформу «Health Data Exchange Cloud», которая позволила более чем 5000 больницам США безопасно обмениваться информацией о пациентах в режиме реального времени, интегрируясь с инструментами телемедицины и аналитики на основе искусственного интеллекта, что является примером тенденции к созданию совместимых цифровых систем здравоохранения.

- Интеграция с платформами телемедицины, дистанционного мониторинга состояния пациентов и управления здоровьем населения становится все более распространенной, что позволяет улучшить отслеживание состояния пациентов и координацию медицинской помощи.

- Медицинские организации инвестируют в стандартизированные протоколы, такие как HL7, FHIR и CDA, для повышения совместимости между различными системами, что обеспечивает бесперебойную передачу данных.

- Инструменты искусственного интеллекта и аналитики внедряются в платформы обмена клиническими данными для получения полезной информации из данных о пациентах и улучшения процесса принятия клинических решений.

- Пациентоориентированные модели оказания медицинской помощи и система здравоохранения, ориентированная на ценность, побуждают больницы и клиники внедрять решения, которые сокращают количество дублирующих анализов, предотвращают ошибки и улучшают результаты лечения пациентов.

- Всё больше внимания уделяется межведомственному сотрудничеству, например, обмену данными между больницами, исследовательскими центрами и органами здравоохранения, с целью повышения эффективности эпидемиологических исследований и клинических испытаний.

- Внедрение облачных технологий и моделей «программное обеспечение как услуга» (SaaS) набирает популярность, позволяя медицинским учреждениям получать доступ к масштабируемым и не требующим сложного обслуживания платформам обмена данными без значительных первоначальных инвестиций.

- Растущие инвестиции в инициативы в области цифрового здравоохранения, особенно в постпандемический период, ускоряют внедрение этих технологий на развитых и развивающихся рынках.

- Поскольку системы здравоохранения продолжают уделять приоритетное внимание эффективности, совместимости и безопасности пациентов, ожидается, что решения для обмена клиническими данными останутся важнейшей тенденцией, определяющей развитие рынка, до 2033 года.

Динамика рынка обмена клиническими данными

Водитель

«Растущая потребность обусловлена усилением цифровизации здравоохранения и повышением совместимости данных».

- Быстрая цифровая трансформация в системах здравоохранения по всему миру стимулирует спрос на эффективные решения для обмена клиническими данными. Растущее внедрение электронных медицинских карт (ЭМК) и совместимых медицинских ИТ-систем усиливает потребность в безопасном, бесперебойном и оперативном обмене данными между медицинскими учреждениями.

- Например, в марте 2024 года компания Epic Systems расширила свою платформу взаимодействия, чтобы обеспечить более быстрый и безопасный обмен медицинскими записями пациентов между больницами, клиниками и диагностическими центрами.

- Растущая распространенность хронических заболеваний и сложные схемы лечения пациентов требуют обмена точными клиническими данными между различными медицинскими учреждениями.

- Медицинские учреждения полагаются на решения для обмена клиническими данными для оптимизации рабочих процессов, поддержки принятия клинических решений и улучшения мониторинга состояния пациентов.

- Внедрение стандартизированных протоколов, таких как HL7 FHIR, делает обмен данными более эффективным и безопасным, ускоряя его распространение по всему миру.

- Растущее число правительственных инициатив, таких как окончательное правило Закона США о лечении рака и Закон Европы о цифровых услугах в сфере электронного здравоохранения, обязывает обеспечивать бесперебойную совместимость данных, что стимулирует рыночный спрос.

- Интеграция в телемедицинские и дистанционные системы мониторинга способствует росту рынка.

- Расширенные аналитические возможности платформ обмена клиническими данными помогают поставщикам медицинских услуг получать полезную информацию, сокращать количество ошибок и оптимизировать операционную эффективность.

- Экономическая эффективность, улучшенная координация медицинской помощи и снижение числа повторных госпитализаций способствуют дальнейшему внедрению этой технологии.

- Спрос на пациентоориентированные, совместимые системы здравоохранения обеспечивает устойчивый рост рынка решений для обмена клиническими данными.

Сдержанность/Вызов

« Обеспокоенность по поводу безопасности данных, конфиденциальности и затрат на внедрение »

- Внедрение решений для обмена клиническими данными сталкивается с проблемами, связанными с потенциальными утечками данных, угрозами кибербезопасности и опасениями по поводу конфиденциальности пациентов.

- Соблюдение таких нормативных актов, как HIPAA, GDPR и других региональных законов о защите данных, увеличивает сложность и стоимость внедрения.

- Сообщения об атаках программ-вымогателей на больницы в 2023 году подчеркнули необходимость надежной кибербезопасности, что заставило некоторых поставщиков медицинских услуг проявить осторожность.

- Высокие первоначальные затраты на безопасные и совместимые платформы, включая лицензирование, оборудование и обучение персонала, могут ограничивать их внедрение, особенно в небольших или ограниченных по бюджету организациях.

- Несогласованные стандарты и отсутствие универсальных протоколов в системах информационных технологий здравоохранения препятствуют бесперебойному обмену данными.

- Сопротивление со стороны персонала из-за сложности освоения новых навыков может задержать внедрение и снизить производительность на начальном этапе.

- Текущее техническое обслуживание, обновления программного обеспечения и меры кибербезопасности увеличивают операционные расходы.

- Неясная окупаемость инвестиций или проблемы интеграции с существующими системами электронных медицинских карт могут замедлить внедрение.

- Например, в июле 2022 года в сети медицинских учреждений Университета Вермонта произошла утечка данных, затронувшая более 25 000 медицинских карт пациентов, что привело к временной приостановке работы интерфейсов обмена клиническими данными и увеличению инвестиций в шифрование и безопасный контроль доступа.

- Решение этих проблем с помощью зашифрованных платформ, решений, соответствующих нормативным требованиям, экономически эффективного внедрения и обучения персонала имеет решающее значение для долгосрочного роста.

- Преодоление этих барьеров позволяет решениям на основе обмена клиническими данными улучшать качество медицинской помощи пациентам, снижать затраты и принимать решения в здравоохранении на основе данных.

Обзор рынка обмена клиническими данными

Рынок сегментирован по типу, контингенту пациентов, возрастной группе, методу лечения, показаниям и конечному пользователю.

• По типу

По типу рынок обмена клиническими данными сегментируется на платформы интеграции данных, решения для обеспечения совместимости, системы обмена медицинской информацией (HIE), облачные решения и другие. Платформы интеграции данных занимали наибольшую долю рынка по выручке в 2025 году – 41,5%, благодаря своей способности объединять информацию о пациентах из различных источников, предоставлять врачам единый источник достоверной информации и обеспечивать принятие клинических решений в режиме реального времени. Больницы, крупные сети здравоохранения и диагностические центры полагаются на эти платформы для бесшовной интеграции с электронными медицинскими картами (EHR), лабораторными информационными системами и платформами визуализации. Они сокращают дублирование анализов, оптимизируют рабочие процессы и повышают эффективность. Постпандемический спрос на телемедицину, дистанционный мониторинг пациентов и управление хроническими заболеваниями еще больше способствуют внедрению. Платформы интеграции данных также поддерживают расширенную аналитику, управление здоровьем населения и соответствие нормативным требованиям, таким как HIPAA и GDPR. Северная Америка доминирует в сфере внедрения благодаря развитой ИТ-инфраструктуре, государственным стимулам и больничным сетям. Такие функции, как автоматизированная отчетность, безопасный обмен данными и аналитика с использованием ИИ, улучшают результаты. Многопрофильные больницы и центры третичного уровня получают выгоду от снижения количества клинических ошибок. Интеграция с клиническими испытаниями, исследовательскими проектами и регистрами пациентов укрепляет лидерство в сегменте.

Ожидается, что решения в области обеспечения совместимости продемонстрируют самый быстрый среднегодовой темп роста в 12,3% в период с 2026 по 2033 год, что обусловлено растущей потребностью в беспрепятственном обмене данными между различными системами и учреждениями здравоохранения. Совместимость позволяет поставщикам медицинских услуг получать доступ к информации о пациентах в режиме реального времени из множества источников, поддерживая скоординированное лечение, снижая количество ошибок и улучшая взаимодействие с пациентами. Внедрению способствуют такие стандарты, как FHIR (Fast Healthcare Interoperability Resources), и государственные инициативы, способствующие межведомственному обмену данными. Облачные платформы обеспечения совместимости позволяют больницам, клиникам и диагностическим центрам безопасно взаимодействовать с внешними поставщиками. Мобильные приложения для здравоохранения, телемедицина и инструменты удаленного мониторинга в значительной степени зависят от этих решений. Ускоренное внедрение наблюдается на развивающихся рынках Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока. Экономическая эффективность, простота развертывания и модульные решения привлекают больницы среднего размера. Интеграция с электронными медицинскими картами (EHR), системами обмена медицинской информацией (HIE) и пациентскими порталами обеспечивает всесторонний доступ. Решения в области обеспечения совместимости повышают эффективность рабочих процессов, поддерживают программы лечения хронических заболеваний и улучшают инициативы в области общественного здравоохранения. Сотрудничество между многопрофильными центрами и исследовательскими сетями еще больше способствует внедрению.

• По контингенту пациентов

В зависимости от контингента пациентов рынок сегментирован на взрослое, педиатрическое и младенческое население. Взрослые занимали наибольшую долю рынка по выручке в 2025 году – 48,2%, что обусловлено более высокой распространенностью хронических заболеваний, госпитализаций и потребностей в долгосрочном уходе. Медицинское обслуживание взрослых генерирует большие объемы клинических данных, включая изображения, результаты лабораторных исследований и историю приема лекарств, что требует надежных систем обмена клиническими данными. Больницы, диагностические центры и специализированные клиники полагаются на эти платформы для улучшения координации медицинской помощи, сокращения дублирования и обеспечения соответствия требованиям отчетности и возмещения расходов. Интеграция с электронными медицинскими картами, телемедициной и платформами удаленного мониторинга повышает эффективность. Северная Америка доминирует в внедрении благодаря развитой ИТ-инфраструктуре здравоохранения. Облачные платформы для работы с данными взрослых обеспечивают беспрепятственный доступ из нескольких учреждений. Безопасность данных, соответствие требованиям HIPAA и управление согласием пациентов являются ключевыми факторами внедрения. Расширенная аналитика для стратификации рисков и персонализированного лечения укрепляет доминирование сегмента. Программы охраны здоровья населения получают выгоду от консолидированных данных о взрослых пациентах. Платформы для управления лечением взрослых пациентов улучшают процесс принятия клинических решений, повышают операционную эффективность и удовлетворенность пациентов.

Ожидается, что сегмент детского населения продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему будет способствовать внедрение в специализированных детских больницах, отделениях интенсивной терапии новорожденных и амбулаторных детских клиниках. Решения для обмена клиническими данными в педиатрии облегчают обмен данными о вакцинации, мониторинг роста, управление хроническими заболеваниями и телемедицинские услуги. Облачные педиатрические платформы обеспечивают безопасный доступ к данным для небольших больниц и клиник. Интеграция с данными о материнстве и перинатальном периоде улучшает координацию медицинской помощи. Государственные инициативы и частные инвестиции в цифровизацию здравоохранения детей поддерживают рост. Мобильное здравоохранение и дистанционный мониторинг детей с хроническими заболеваниями еще больше ускоряют внедрение. Доступ к данным в режиме реального времени обеспечивает своевременное вмешательство. Многопрофильное сотрудничество в области детской кардиологии, онкологии и эндокринологии способствует внедрению. Развивающиеся рынки все чаще внедряют системы обмена педиатрическими данными. Аналитика для отслеживания роста, ранней диагностики и профилактической помощи улучшает результаты лечения.

• По возрастным группам

В зависимости от возрастной группы рынок сегментирован на новорожденных, детей и взрослых. В 2025 году наибольшую долю рынка (49,6%) занимали взрослые, чему способствовали такие факторы, как управление хроническими заболеваниями, требования к больничным сетям и интеграция с электронными медицинскими картами (ЭМК). Взрослые пациенты генерируют значительный объем данных, что требует централизованных систем обмена информацией. Больницы и диагностические центры полагаются на платформы, ориентированные на взрослых, для обеспечения эффективных рабочих процессов и соблюдения нормативных требований. Расширенная аналитика, интеграция с телемедициной и безопасный облачный доступ способствуют внедрению этих платформ.

Ожидается, что в период с 2026 по 2033 год наибольший среднегодовой темп роста (CAGR) составит 12,1%, чему способствуют внедрение отделений интенсивной терапии новорожденных (NICU), специализированных программ мониторинга и инициатив по послеродовому уходу. Безопасный обмен клиническими данными о новорожденных позволяет отслеживать рост, питание и необходимые вмешательства. Интеграция с медицинскими картами матери и телемедициной ускоряет внедрение. Небольшие больницы используют облачные платформы для работы с данными о новорожденных. Программы раннего вмешательства и интенсивной терапии получают выгоду от доступа к данным пациентов в режиме реального времени. Государственные программы здравоохранения и внедрение на развивающихся рынках способствуют росту.

• По модальности

В зависимости от типа используемого решения, рынок обмена клиническими данными сегментируется на интеграцию с электронными медицинскими картами (ЭМК), обмен медицинской информацией (ОМИ) и пациентские порталы. Интеграция с ЭМК занимала наибольшую долю рынка по выручке в 2025 году – 44,3%, благодаря возможности централизации данных о пациентах в больницах, клиниках и диагностических центрах. Интеграция с ЭМК способствует принятию более эффективных клинических решений, снижает количество ошибок и оптимизирует рабочие процессы за счет консолидации результатов лабораторных исследований, изображений, записей о лекарствах и истории болезни пациентов. Больницы и крупные сети здравоохранения в значительной степени полагаются на эти платформы для соблюдения нормативных требований, включая HIPAA и GDPR. Интеграция с платформами телемедицины и удаленного мониторинга еще больше повышает эффективность. Системы ЭМК поддерживают управление хроническими заболеваниями, интенсивную терапию и послеоперационный мониторинг, что приводит к их все более широкому внедрению в специализированных больницах и учреждениях третичного уровня. Они также предоставляют расширенную аналитику для стратификации рисков, управления здоровьем населения и прогнозирования. Облачные решения для ЭМК обеспечивают доступ из разных мест, сохраняя при этом безопасный обмен данными. Северная Америка лидирует по внедрению благодаря развитой ИТ-инфраструктуре и государственным стимулам. Программы обучения и техническая поддержка укрепляют уверенность во внедрении. Больницы получают выгоду от сокращения дублирования анализов и повышения вовлеченности пациентов. Интеграция с электронными медицинскими картами также предпочтительна из-за совместимости с данными клинических испытаний и исследовательскими регистрами, что укрепляет ее лидерство на рынке.

Ожидается, что обмен медицинской информацией (HIE) продемонстрирует самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, что обусловлено растущей потребностью в беспрепятственном обмене данными между медицинскими учреждениями и регионами. Решения HIE способствуют управлению здоровьем населения, скоординированному оказанию медицинской помощи и телемедицине, позволяя поставщикам медицинских услуг получать доступ к информации о пациентах в режиме реального времени из различных источников. Внедрение стимулируется государственными инициативами и протоколами стандартизации, такими как FHIR (Fast Healthcare Interoperability Resources). Облачные платформы HIE позволяют небольшим больницам и клиникам на развивающихся рынках эффективно участвовать в процессе, снижая затраты на внедрение. Интеграция с электронными медицинскими картами (EHR), пациентскими порталами и мобильными медицинскими приложениями ускоряет внедрение. HIE поддерживает программы лечения хронических заболеваний, неотложную помощь и инициативы в области профилактической медицины. Больницы и диагностические центры получают выгоду от снижения административной нагрузки и улучшения координации медицинской помощи. Многопрофильные сети используют HIE для исследований, эпидемиологических исследований и клинических испытаний. Оповещения в режиме реального времени, безопасный обмен данными и совместимость способствуют более широкому внедрению в Северной Америке и Европе. Растущий спрос на телемедицину и дистанционный мониторинг состояния пациентов еще больше стимулирует рост. На развивающихся рынках наблюдается быстрое внедрение благодаря экономической эффективности и облачным решениям. Улучшенная защита данных, соответствие нормативным требованиям и возможности аудита укрепляют доверие среди медицинских учреждений.

• По показаниям

В зависимости от показаний рынок сегментируется на лечение хронических заболеваний, оказание неотложной помощи и профилактическую помощь. Управление хроническими заболеваниями занимало наибольшую долю рынка (46,7%) в 2025 году, что обусловлено растущей распространенностью диабета, сердечно-сосудистых заболеваний, рака и других хронических заболеваний. Платформы обмена клиническими данными обеспечивают непрерывный мониторинг, дистанционные консультации и персонализированный уход, улучшая результаты лечения пациентов и снижая количество повторных госпитализаций. Больницы, клиники и диагностические центры используют эти системы для отслеживания соблюдения режима приема лекарств, результатов лабораторных анализов и прогрессирования заболевания. Интеграция с электронными медицинскими картами, телемедицинскими платформами и носимыми устройствами улучшает мониторинг состояния пациентов в режиме реального времени. Государственные программы здравоохранения и инициативы по возмещению расходов страховыми компаниями дополнительно способствуют внедрению. Больницы получают выгоду от снижения административной нагрузки, улучшения координации медицинской помощи и повышения эффективности управления здоровьем населения. Облачные платформы обеспечивают доступ из разных мест и обмен данными между отделами. Расширенная аналитика предоставляет информацию для стратификации рисков и профилактических мероприятий. Платформы управления хроническими заболеваниями все чаще используются в Северной Америке и Европе благодаря развитию ИТ-инфраструктуры и увеличению расходов на здравоохранение. Инструменты взаимодействия с пациентами, оповещения и панели отчетности повышают уровень соблюдения режима лечения. Партнерство с поставщиками устройств удаленного мониторинга способствует дальнейшему росту.

Ожидается, что в период с 2026 по 2033 год профилактическая медицина продемонстрирует самый быстрый среднегодовой темп роста в 10,8%, чему будут способствовать программы оздоровления, инициативы по раннему выявлению заболеваний и интеграция носимых медицинских устройств. Платформы, объединяющие данные профилактической медицины, позволяют медицинским работникам эффективно отслеживать факторы образа жизни, проводить скрининговые обследования и вакцинацию. Облачные решения для профилактической медицины позволяют небольшим клиникам, диагностическим центрам и поставщикам телемедицинских услуг участвовать в инициативах по охране здоровья населения. Внедрение профилактической медицины дополнительно ускоряется государственными кампаниями в области здравоохранения, программами оздоровления для работодателей и повышением осведомленности пациентов. Обмен данными поддерживает раннее вмешательство, оценку рисков и персонализированные рекомендации по здоровью. Интеграция с пациентскими порталами, мобильными приложениями и электронными медицинскими картами обеспечивает обратную связь и мониторинг в режиме реального времени. Медицинские работники получают выгоду от снижения бремени заболеваний, повышения вовлеченности пациентов и снижения долгосрочных затрат на здравоохранение. Развивающиеся рынки внедряют решения в области профилактической медицины для снижения нагрузки на систему здравоохранения. Передовая аналитика позволяет создавать прогнозные модели и отслеживать результаты. Удаленный мониторинг и программы телемедицины расширяют доступ к профилактической медицине. Соблюдение нормативных требований и защита данных поддерживают доверие между пользователями. Цифровые платформы способствуют скоординированному оказанию медицинской помощи различными поставщиками услуг.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники, диагностические центры и другие учреждения. Больницы занимали наибольшую долю рынка по выручке в 2025 году – 61,5%, благодаря развитой инфраструктуре, большому потоку пациентов и возможности управлять сложными рабочими процессами. Отделения интенсивной терапии, специализированные отделения и многопрофильные больничные сети используют централизованный обмен клиническими данными для консолидации данных, соблюдения нормативных требований и оптимизации рабочих процессов. Больницы получают выгоду от снижения количества клинических ошибок, улучшения взаимодействия с пациентами и повышения координации медицинской помощи. Интеграция с электронными медицинскими картами, телемедициной и платформами удаленного мониторинга повышает операционную эффективность. Больницы также используют передовую аналитику для стратификации рисков, управления хроническими заболеваниями и послеоперационного мониторинга. Третичные и многопрофильные больницы доминируют в внедрении благодаря высоким инвестициям в ИТ, квалифицированному персоналу и структурированным протоколам. Северная Америка лидирует благодаря развитой ИТ-инфраструктуре здравоохранения и регуляторным стимулам. Облачное развертывание поддерживает управление несколькими учреждениями. Больницы получают выгоду от готовности к аудиту, возможностей отчетности и бесшовной интеграции исследований. Партнерство с поставщиками технологий улучшает обучение, поддержку и обновления.

Ожидается, что клиники и диагностические центры продемонстрируют самый быстрый среднегодовой темп роста (CAGR) в 9,5% в период с 2026 по 2033 год, чему способствуют растущее использование амбулаторных услуг, облачных платформ на основе подписки и доступных моделей SaaS. Малые и средние клиники внедряют системы обмена клиническими данными для эффективного управления записями пациентов, поддержки телемедицинских консультаций и оптимизации процессов предварительного согласования. Диагностические центры получают выгоду от более быстрой отчетности, сокращения дублирования анализов и расширенного обмена данными с направляющими врачами. Облачные решения снижают первоначальные инвестиционные затраты и упрощают развертывание. Интеграция с носимыми устройствами, лабораторными системами и платформами визуализации способствует внедрению. Развивающиеся рынки вносят свой вклад в рост благодаря увеличению числа амбулаторных и профилактических медицинских учреждений. Мобильные платформы обеспечивают доступ в режиме реального времени, взаимодействие с пациентами и удаленные консультации. Взаимодействие с больницами и специалистами улучшает управление направлениями. Аналитика помогает отслеживать тенденции поведения пациентов, результаты лечения и использование услуг. Соблюдение местных правил обеспечивает доверие и внедрение. Клиники используют эти платформы для повышения операционной эффективности, качества медицинской помощи и удовлетворенности пациентов.

Региональный анализ рынка обмена клиническими данными

- Северная Америка доминировала на рынке обмена клиническими данными, занимая наибольшую долю выручки — приблизительно 40% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению систем электронных медицинских карт, строгим правилам защиты данных и растущим инвестициям в информационные технологии в здравоохранении со стороны больниц и медицинских учреждений.

- Лидерство на рынке региона обусловлено тесной интеграцией платформ обмена клиническими данными в крупных больничных сетях, повышенным вниманием к оказанию медицинской помощи, ориентированной на результат, и государственными инициативами, способствующими обеспечению совместимости систем.

Анализ рынка обмена клиническими данными в США

В 2025 году рынок обмена клиническими данными в США занимал наибольшую долю выручки в Северной Америке, чему способствовали широкое внедрение электронных медицинских карт, активные инициативы в области цифрового здравоохранения и растущие инвестиции в решения для обеспечения совместимости. Больницы и крупные сети здравоохранения активно внедряют платформы для безопасного и эффективного обмена клиническими данными с целью улучшения результатов лечения пациентов, оптимизации рабочих процессов и поддержки телемедицинских услуг.

Анализ европейского рынка обмена клиническими данными

Прогнозируется, что европейский рынок обмена клиническими данными будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют активная нормативная поддержка совместимости данных пациентов, расширение внедрения цифровых решений в здравоохранении и модернизация ИТ-инфраструктуры больниц. В регионе наблюдается растущее внедрение централизованных и федеративных моделей обмена данными для оптимизации оказания медицинской помощи и повышения доступности данных пациентов.

Анализ рынка обмена клиническими данными в Великобритании

The U.K. clinical data exchange market is anticipated to grow steadily, fueled by government-led digital health programs, high adoption of NHS-wide EHR systems, and a growing focus on patient-centric care. The expansion of secure messaging systems and web-based clinical portals is enhancing data integration across primary and secondary healthcare providers.

Germany Clinical Data Exchange Market Insight

The Germany clinical data exchange market is expected to expand at a healthy CAGR, supported by ongoing hospital digitalization projects, stringent GDPR compliance requirements, and increasing investments in AI-enabled data exchange platforms. Hospitals and research centers are adopting advanced solutions to facilitate seamless sharing of clinical data across networks.

Asia-Pacific Clinical Data Exchange Market Insight

The Asia-Pacific clinical data exchange market is poised to grow at the fastest CAGR during the forecast period, driven by rapid adoption of digital health technologies, expanding hospital infrastructure, rising healthcare IT investments, and government initiatives promoting health data interoperability in countries such as China, India, Japan, and South Korea.

Japan Clinical Data Exchange Market Insight

The Japan clinical data exchange market is gaining momentum due to the country’s focus on healthcare modernization, aging population, and government-driven interoperability programs. Hospitals and diagnostic centers are increasingly leveraging cloud-based and AI-enabled platforms to improve data accessibility and clinical decision-making.

China Clinical Data Exchange Market Insight

The China clinical data exchange market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to government initiatives supporting digital health, growing hospital networks, rapid adoption of electronic medical records, and strong investments in health IT infrastructure. The market growth is further supported by the increasing need for secure patient data exchange and telehealth services across urban and semi-urban regions.

Clinical Data Exchange Market Share

The Clinical Data Exchange industry is primarily led by well-established companies, including:

- Orion Health (New Zealand)

- Oracle (U.S.)

- IBM (U.S.)

- MEDITECH (U.S.)

- Epic Systems Corporation (U.S.)

- InterSystems Corporation (U.S.)

- NextGen Healthcare (U.S.)

- Mirth Corporation (U.S.)

- Optum (U.S.)

- Health Catalyst (U.S.)

- Intersystems TrakCare (U.S.)

- Philips Healthcare (Netherlands)

- Siemens Healthineers (Germany)

- Oracle Health Sciences (U.S.)

- McKesson Corporation (U.S.)

- GE Healthcare (U.S.)

- eClinicalWorks (U.S.)

- Cognizant Technology Solutions (U.S.)

- QlikTech International (U.S.)

Latest Developments in Global Clinical Data Exchange Market

- В августе 2023 года компания KMS Healthcare запустила свою платформу CONNECT Interoperability Platform — расширяемое решение, разработанное для упрощения обмена и интеграции медицинских данных путем предоставления предварительно протестированных API на основе FHIR и надежных инструментов преобразования в HL7, что позволяет ускорить разработку приложений и обеспечить доступ в режиме реального времени к записям из нескольких систем электронных медицинских карт.

- В феврале 2025 года компания MEDITECH в партнерстве с ведущими технологическими компаниями, включая Google Cloud, Microsoft, Commure, DrFirst, Health Gorilla и Suki, продемонстрировала на конференции HIMSS 2025 достижения в области совместимости электронных медицинских карт, показав новые возможности интеграции своей платформы Expanse для улучшения клинических рабочих процессов.

- В феврале 2025 года MEDITECH запустила свою сеть взаимодействия Traverse Exchange — общенациональную платформу, построенную на стандартах FHIR, для поддержки безопасного обмена медицинской информацией (HIE) и обмена данными в режиме реального времени между соответствующими медицинскими системами и поставщиками услуг.

- В феврале 2025 года компания Secure Exchange Solutions (SES) расширила свои возможности по обмену клиническими данными за счет более активного участия в альянсе MEDITECH, что привело к улучшению управления направлениями на лечение, уведомлений о медицинских событиях и интегрированного управления медицинской помощью в рамках всей экосистемы поставщиков медицинских услуг MEDITECH.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.