Global Clinical Decision Support Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.81 Billion

USD

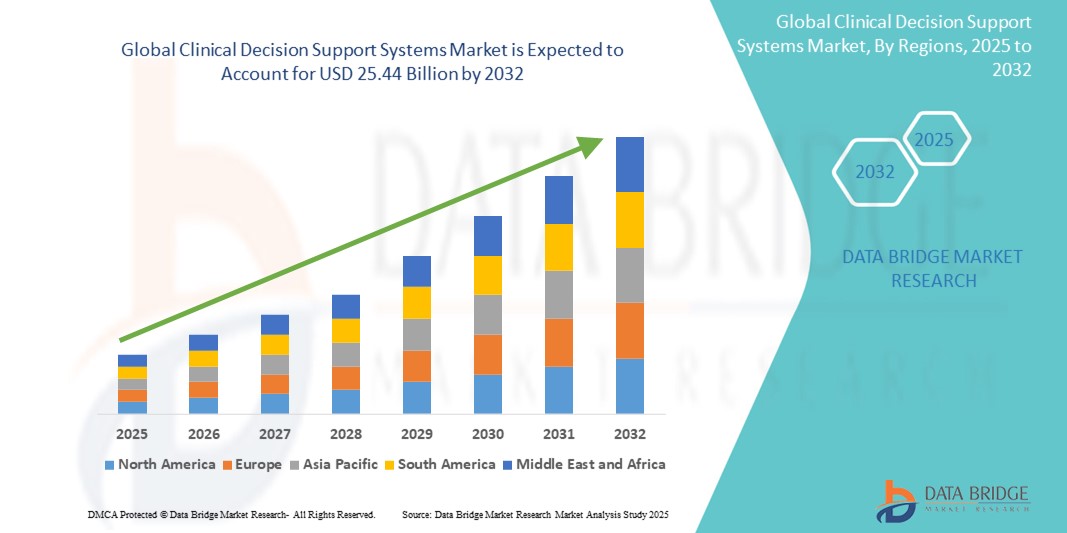

25.44 Billion

2024

2032

USD

6.81 Billion

USD

25.44 Billion

2024

2032

| 2025 –2032 | |

| USD 6.81 Billion | |

| USD 25.44 Billion | |

| % | |

|

Сегментация мирового рынка систем поддержки принятия клинических решений по компонентам (услуги, программное обеспечение и оборудование), способу доставки (веб-, локальный и облачный), продукту (автономная CDSS, интегрированная CPOE с CDSS, интегрированная EHR с CDSS и интегрированная CDSS с CPOE и EHR), применению (расширенная CDSS, традиционная CDSS, лекарственные взаимодействия, оповещения об аллергии на лекарства, клинические напоминания, клинические руководства и поддержка дозирования лекарств), модели (основанные на знаниях и не основанные на знаниях), типу (терапевтический и диагностический), уровню интерактивности (активный и пассивный), условиям оказания помощи пациентам (стационарные и амбулаторные условия оказания помощи) — тенденции отрасли и прогноз до 2032 г.

Размер рынка систем поддержки принятия клинических решений

- Объем мирового рынка систем поддержки принятия клинических решений оценивался в 6,81 млрд долларов США в 2024 году и, как ожидается , достигнет 25,44 млрд долларов США к 2032 году при среднегодовом темпе роста 17,9% в прогнозируемый период.

- Рост рынка решений для систем поддержки принятия клинических решений (CDSS) во многом обусловлен растущим внедрением и технологическим прогрессом в сфере ИТ-технологий в здравоохранении и цифрового здравоохранения , что приводит к росту цифровизации как в клинических, так и в административных учреждениях.

- Кроме того, растущий спрос на повышенную точность диагностики, улучшенные результаты для пациентов и оптимизированные клинические рабочие процессы делает CDSS предпочтительной современной системой интеллектуального здравоохранения. Эти сходящиеся факторы ускоряют внедрение решений систем поддержки клинических решений, тем самым значительно стимулируя рост отрасли

Анализ рынка систем поддержки принятия клинических решений

- Системы поддержки принятия клинических решений (CDSS), предлагающие медицинским работникам основанную на фактических данных информацию и оповещения, становятся все более важными компонентами современных информационных технологий в здравоохранении как в клинических, так и в административных учреждениях благодаря повышенной точности диагностики, улучшенной безопасности пациентов и бесшовной интеграции с электронными медицинскими картами (ЭМК).

- Растущий спрос на CDSS обусловлен в первую очередь широким внедрением цифровых медицинских технологий, растущей сложностью медицинских данных и растущим предпочтением персонализированного ухода за пациентами на основе данных.

- Северная Америка доминирует на рынке систем поддержки принятия клинических решений с наибольшей долей выручки в 46,2% в 2024 году, в первую очередь за счет развитой инфраструктуры здравоохранения, широкого внедрения электронных медицинских карт (ЭМК) и сильной нормативной поддержки интеграции ИТ в здравоохранении.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем поддержки принятия клинических решений в течение прогнозируемого периода , что обусловлено ростом урбанизации, ростом располагаемых доходов, что приведет к увеличению расходов на здравоохранение, а также быстрым технологическим прогрессом в странах.

- Сегмент услуг доминирует на рынке систем поддержки принятия клинических решений, его доля рынка в 2024 году составит 43,18%, что объясняется растущим спросом на услуги по внедрению, обучению и обслуживанию, которые обеспечивают эффективное развертывание и использование решений CDSS в медицинских учреждениях.

Область применения отчета и сегментация рынка систем поддержки принятия клинических решений

|

Атрибуты |

Системы поддержки принятия клинических решений. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка систем поддержки принятия клинических решений

« Улучшение ухода за пациентами с помощью искусственного интеллекта и бесшовной интеграции рабочих процессов »

- Значительной и ускоряющейся тенденцией на мировом рынке систем поддержки клинических решений (CDSS) является углубление интеграции с искусственным интеллектом (ИИ), машинным обучением (МО) и бесшовное подключение к существующим ИТ-экосистемам здравоохранения, таким как электронные медицинские карты (EHR) и компьютеризированные системы записи врачебных назначений (CPOE). Это слияние технологий значительно повышает клиническое удобство и контроль над процессами лечения пациентов

- Например, передовые платформы CDSS могут легко интегрироваться с EHR, позволяя врачам получать оповещения в режиме реального времени о взаимодействии лекарств или аномальных результатах лабораторных исследований непосредственно в рамках их рабочего процесса. Аналогичным образом, диагностические инструменты поддержки на базе ИИ могут быть встроены в системы визуализации, предлагая интеллектуальные идеи для помощи в интерпретации медицинских сканов.

- Интеграция ИИ в CDSS позволяет использовать такие функции, как обучение на основе обширных данных о пациентах для предложения оптимальных путей лечения, выявление потенциальных рисков на основе истории болезни пациента и предоставление более интеллектуальных оповещений на основе сложных клинических моделей. Например, некоторые модели CDSS используют ИИ для повышения точности диагностики с течением времени путем анализа демографических данных пациента, симптомов и результатов тестов, и могут отправлять интеллектуальные оповещения, если состояние пациента отклоняется от ожидаемых норм. Кроме того, возможности бесшовной интеграции предоставляют поставщикам медицинских услуг легкий доступ к важной информации и рекомендациям, не нарушая их клинический поток, что позволяет им эффективно принимать обоснованные решения

- Бесшовная интеграция CDSS с EHR и более широкими платформами здравоохранения облегчает централизованный контроль над различными аспектами среды ухода за пациентами. С помощью унифицированного интерфейса пользователи могут управлять данными пациентов, просматривать клинические руководства, получать поддержку в принятии решений и документировать планы ухода, создавая целостный и автоматизированный клинический опыт

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным системам клинической поддержки фундаментально меняет ожидания поставщиков медицинских услуг в отношении диагностических и лечебных инструментов. Следовательно, ведущие медицинские ИТ-компании и инновационные стартапы разрабатывают CDSS с поддержкой ИИ с такими функциями, как предиктивная аналитика прогрессирования заболевания, автоматизированная оценка риска на основе данных в реальном времени и персонализированные рекомендации по лечению.

- Спрос на системы CDSS, которые обеспечивают бесшовную интеграцию искусственного интеллекта и рабочих процессов, стремительно растет в больницах, диагностических центрах и амбулаторных отделениях, поскольку поставщики медицинских услуг все больше внимания уделяют эффективности, точности и комплексным функциям ухода за пациентами.

Динамика рынка систем поддержки принятия клинических решений

Водитель

«Растущая необходимость в улучшении клинических результатов и безопасности пациентов в условиях сложности данных»

- Растущая сложность и объем медицинских данных в сочетании с постоянным акцентом на сокращение медицинских ошибок и повышение безопасности пациентов являются существенными факторами повышенного спроса на системы поддержки клинических решений (CDSS). Поскольку специалисты здравоохранения имеют дело с огромными объемами информации, от истории болезни пациента до результатов исследований, CDSS предлагает критически важную поддержку для обеспечения принятия точных решений на основе фактических данных

- Например, рост числа предотвратимых нежелательных явлений, связанных с приемом лекарств (ADE), и диагностических ошибок побудил организации здравоохранения по всему миру искать технологические решения. CDSS предоставляет оповещения в режиме реального времени о взаимодействии лекарств, аллергиях и противопоказаниях, значительно снижая эти риски. Инициативы государственных органов и организаций здравоохранения по обязательному и поощрению внедрения электронных медицинских карт (EHR) и улучшению взаимодействия еще больше ускоряют интеграцию CDSS

- Поскольку поставщики медицинских услуг все больше осознают ограничения ручной обработки данных и ищут усовершенствованные методы диагностики и лечения, CDSS предлагает расширенные функции, такие как прогностическая аналитика, мониторинг соблюдения клинических рекомендаций и диагностическая помощь, обеспечивая убедительное обновление по сравнению с традиционными, менее интегрированными рабочими процессами.

- Более того, растущее внедрение цифровых медицинских технологий и стремление к взаимосвязанным экосистемам здравоохранения делают CDSS неотъемлемым компонентом этих систем, предлагая бесшовную интеграцию с EHR, CPOE и другими клиническими платформами.

- Удобство мгновенного доступа к доказательным знаниям, персонализированные данные о пациентах и возможность оптимизировать сложные клинические пути являются ключевыми факторами, способствующими внедрению CDSS в больницах, диагностических центрах и амбулаторных учреждениях. Тенденция к оптимизации клинических рабочих процессов и растущая доступность удобных для пользователя вариантов CDSS дополнительно способствуют росту рынка

Сдержанность/Вызов

« Опасения относительно конфиденциальности данных, сложности интеграции и высокие затраты на внедрение »

- Опасения, связанные с конфиденциальностью данных и уязвимостью безопасности конфиденциальной информации о пациентах, наряду с присущими сложностями интеграции CDSS с различными существующими ИТ-инфраструктурами здравоохранения, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку CDSS опирается на обширные данные пациентов и сетевое подключение, он подвержен киберугрозам и утечкам данных, что вызывает беспокойство среди медицинских учреждений и пациентов по поводу конфиденциальности их медицинских записей

- Например, громкие сообщения об утечках данных в организациях здравоохранения заставили некоторые учреждения не спешить с быстрым внедрением или полной интеграцией передовых решений CDSS, опасаясь раскрытия защищенной медицинской информации (PHI). Кроме того, обеспечение соответствия строгим нормам, таким как HIPAA (США) и GDPR (Европа), требует значительных инвестиций и постоянной бдительности.

- Решение этих проблем кибербезопасности с помощью надежного шифрования, безопасных протоколов аутентификации и регулярных обновлений программного обеспечения имеет решающее значение для построения доверия. Ведущие поставщики ИТ-решений для здравоохранения подчеркивают свои передовые меры безопасности и функции соответствия в своем маркетинге, чтобы успокоить потенциальных покупателей.

- Кроме того, относительно высокая начальная стоимость внедрения некоторых передовых систем CDSS, включая модернизацию инфраструктуры, лицензирование программного обеспечения и обширное обучение, может стать существенным препятствием для внедрения для чувствительных к цене организаций здравоохранения, особенно небольших клиник или клиник в развивающихся регионах. В то время как некоторые базовые функции CDSS все чаще интегрируются в EHR, комплексные системы на базе ИИ часто имеют существенную цену

- Хотя долгосрочная окупаемость инвестиций (ROI) за счет улучшения результатов лечения пациентов и повышения эффективности очевидна, предполагаемая премия за передовые ИТ-решения в сфере здравоохранения и проблемы их бесшовной интеграции в сложные, часто устаревшие ИТ-среды все еще могут препятствовать широкому внедрению, особенно для тех, кто сталкивается с немедленными бюджетными ограничениями или сбоями в работе.

Сфера применения систем поддержки принятия клинических решений на рынке

Рынок сегментирован по компоненту, способу доставки, продукту, области применения, модели, типу, уровню интерактивности и условиям оказания помощи пациентам.

- По компоненту

На основе компонентов рынок систем поддержки клинических решений сегментируется на услуги, программное обеспечение и оборудование. Сегмент услуг доминировал на рынке с долей рынка 43,18% в 2024 году, что объясняется растущим спросом на услуги по внедрению, обучению и обслуживанию, которые обеспечивают эффективное развертывание и использование решений CDSS в медицинских учреждениях.

Ожидается, что сегмент услуг также будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей сложностью внедрения CDSS, потребностью в постоянном обслуживании и поддержке, а также спросом на услуги по настройке и интеграции. Медицинским организациям часто требуется экспертная помощь для развертывания, обучения и оптимизации CDSS в соответствии с их конкретными рабочими процессами, что способствует быстрому росту сектора услуг.

- По способу доставки

На основе способа доставки рынок систем поддержки принятия клинических решений сегментируется на веб-, локальные и облачные. Облачный сегмент занимал самую большую долю рынка доходов в 2024 году, что обусловлено его преимуществами, такими как более низкие первоначальные затраты, масштабируемость, удаленный доступ и простота развертывания. Облачные решения CDSS позволяют поставщикам медицинских услуг получать доступ к критически важным инструментам поддержки принятия решений из любой точки мира с подключением к Интернету, облегчая модели телемедицины и распределенного ухода.

Ожидается, что сегмент облачных технологий также будет свидетелем самого быстрого среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено его присущей ему гибкостью и растущей тенденцией организаций здравоохранения к переходу на облачную инфраструктуру для хранения данных и хостинга приложений. Эта тенденция подпитывается усилением мер безопасности данных в облаке и возможностью быстрого масштабирования ресурсов вверх или вниз в зависимости от спроса.

- По продукту

На основе продукта рынок систем поддержки принятия клинических решений сегментируется на автономные CDSS, интегрированные CPOE с CDSS, интегрированные EHR с CDSS и интегрированные CDSS с CPOE и EHR. Сегмент интегрированных EHR с CDSS занимал самую большую долю рынка доходов в 2024 году, что обусловлено широким внедрением EHR и критической потребностью в бесшовной интеграции поддержки принятия решений непосредственно в рабочие процессы врачей. Такая интеграция повышает эффективность, снижает утомляемость оповещениями и обеспечивает контекстно-зависимые рекомендации.

Ожидается, что сегмент интегрированной CDSS с CPOE и EHR будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено его всеобъемлющими возможностями, которые сочетают электронное назначение лекарств с надежной поддержкой принятия решений и управлением записями пациентов. Эта полная интеграция предлагает целостный подход к уходу за пациентами, оптимизируя безопасность лекарств и клинические результаты в нескольких точках соприкосновения.

- По применению

На основе применения рынок систем поддержки принятия клинических решений сегментируется на расширенные cdss, обычные cdss, лекарственные взаимодействия, оповещения об аллергии на лекарства, клинические напоминания, клинические руководства и поддержка дозировки лекарств. Сегмент лекарственных взаимодействий составил наибольшую долю выручки рынка, что обусловлено критической важностью безопасности лекарств и высокой частотой побочных эффектов лекарств в здравоохранении.

Ожидается, что сегмент Advanced CDSS будет свидетелем самого быстрого CAGR с 2025 по 2032 год, что обусловлено растущим спросом на сложные, основанные на ИИ идеи, выходящие за рамки базовых оповещений на основе правил. Этот сегмент фокусируется на более сложном принятии решений, стратификации рисков и прогнозировании результатов для пациентов.

- По модели

На основе модели рынок систем поддержки клинических решений сегментируется на основанные на знаниях и не основанные на знаниях. Сегмент, основанный на знаниях, занимал самую большую долю рынка доходов в 2024 году, что обусловлено его опорой на явные медицинские знания, такие как клинические руководства, экспертные правила и передовой опыт. Эта модель хорошо зарекомендовала себя и широко принята за ее прозрачность и приверженность установленным медицинским протоколам.

Ожидается, что сегмент, не основанный на знаниях, станет свидетелем самого быстрого CAGR с 2025 по 2032 год, подпитываемого его способностью учиться на огромных объемах данных, выявлять сложные закономерности и предоставлять идеи, которые могут быть явно не запрограммированы. Эта модель набирает обороты благодаря своему потенциалу в предиктивной аналитике и персонализированной медицине.

- По типу

По типу рынок систем поддержки клинических решений сегментируется на терапевтические и диагностические. Диагностический сегмент занимал самую большую долю рынка доходов в 2024 году, что обусловлено решающей ролью CDSS в содействии точной и своевременной идентификации заболеваний. Это включает поддержку интерпретации результатов лабораторных исследований, визуализационных исследований и симптомов пациента для постановки точного диагноза.

Ожидается, что терапевтический сегмент станет свидетелем самого быстрого CAGR с 2025 по 2032 год, что обусловлено растущим вниманием к оптимизации планов лечения, управлению приемом лекарств и соблюдению клинических рекомендаций. Этот сегмент обеспечивает поддержку для выбора подходящей терапии, корректировки дозировок и мониторинга эффективности лечения.

- По уровню интерактивности

На основе уровня интерактивности рынок систем поддержки принятия клинических решений сегментируется на активные и пассивные. Активный сегмент занимал самую большую долю рынка доходов в 2024 году, что обусловлено его способностью предоставлять в режиме реального времени незапрошенные оповещения, напоминания и рекомендации непосредственно в рабочем процессе пользователя. Этот проактивный подход значительно повышает безопасность и соблюдение рекомендаций.

Ожидается, что активный сегмент будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим спросом на высокоэффективную и навязчивую поддержку принятия решений, которая может предотвращать ошибки и направлять врачей к принятию оптимальных решений без необходимости явного участия пользователя.

- По месту оказания помощи пациентам

На основе условий ухода за пациентами рынок систем поддержки принятия клинических решений сегментируется на стационарные и амбулаторные условия ухода. Сегмент стационарного лечения занимал наибольшую долю рынка доходов в 2024 году, что обусловлено большим объемом сложных случаев пациентов, частой сменой лекарств и критической потребностью в постоянном мониторинге и поддержке принятия решений в больничных условиях.

Ожидается, что сегмент амбулаторной помощи продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено переходом к амбулаторной помощи, растущим внедрением электронных медицинских карт в клиниках и растущим спросом на системы CDSS для лечения хронических заболеваний, профилактической помощи и соблюдения режима приема лекарств в небольничных условиях.

Региональный анализ рынка систем поддержки принятия клинических решений

- Северная Америка доминирует на рынке систем поддержки принятия клинических решений с наибольшей долей выручки в 46,2% в 2024 году , что обусловлено растущим спросом на повышение клинической эффективности и безопасности пациентов, а также более широким внедрением цифровых медицинских технологий.

- Поставщики медицинских услуг в регионе высоко ценят точность диагностики, улучшение результатов лечения пациентов и бесперебойную интеграцию, предлагаемую CDSS с электронными медицинскими картами и другими клиническими системами.

- Широкое внедрение также подкрепляется высокими расходами на здравоохранение, технологически продвинутой медицинской инфраструктурой и растущим предпочтением персонализированной медицины на основе данных, что делает CDSS предпочтительным решением как для больничных, так и для амбулаторных учреждений.

Обзор рынка систем поддержки принятия клинических решений в США

Рынок систем поддержки клинических решений в США получил наибольшую долю выручки в 46,7% в 2024 году. Это доминирование обусловлено быстрым внедрением электронных медицинских карт (EHR) и расширяющейся тенденцией внедрения цифрового здравоохранения в различных медицинских учреждениях. Поставщики медицинских услуг все больше отдают приоритет улучшению ухода за пациентами и повышению эффективности с помощью интеллектуальных систем, управляемых данными. Растущее предпочтение интегрированным цифровым медицинским решениям в сочетании с устойчивым спросом на расширенную аналитику и интеграцию мобильных приложений еще больше стимулирует отрасль систем поддержки клинических решений. Более того, растущая интеграция совместимых медицинских технологий и федеральные инициативы, продвигающие ИТ в сфере здравоохранения, вносят значительный вклад в расширение рынка.

Обзор европейского рынка систем поддержки принятия клинических решений

Ожидается, что рынок систем поддержки принятия клинических решений в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет строгих правил здравоохранения и растущей потребности в повышении безопасности пациентов и эффективности в больницах и клиниках. Рост цифровизации здравоохранения в сочетании со спросом на интегрированные клинические рабочие процессы способствует принятию CDSS. Европейские поставщики медицинских услуг также привлекают улучшения в результатах лечения пациентов и экономической эффективности, которые предлагают эти системы. В регионе наблюдается значительный рост в различных приложениях здравоохранения, при этом CDSS включается как в новую ИТ-инфраструктуру здравоохранения, так и в проекты модернизации.

Обзор рынка систем поддержки принятия клинических решений в Великобритании

Ожидается, что рынок систем поддержки клинических решений в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено усиливающейся тенденцией цифровой трансформации в Национальной службе здравоохранения (NHS) и стремлением к повышению клинической точности и операционной эффективности. Кроме того, опасения относительно медицинских ошибок и безопасности пациентов побуждают поставщиков медицинских услуг выбирать решения поддержки принятия решений на основе данных. Ожидается, что принятие Великобританией передовых ИТ-решений в здравоохранении, наряду с ее надежной цифровой инфраструктурой, продолжит стимулировать рост рынка.

Обзор рынка систем поддержки принятия клинических решений в Германии

Ожидается, что рынок систем поддержки клинических решений в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущей осведомленностью о медицине, основанной на данных, и спросом на технологически продвинутые, высококачественные решения в области здравоохранения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и надежные инициативы в области общественного здравоохранения способствуют принятию CDSS, особенно в больницах и научно-исследовательских институтах. Интеграция CDSS с передовой аналитикой и ИИ также становится все более распространенной, с сильным предпочтением безопасных, ориентированных на конфиденциальность решений, соответствующих местным нормативным требованиям и ожиданиям потребителей.

Обзор рынка систем поддержки принятия клинических решений в Азиатско-Тихоокеанском регионе

Рынок систем поддержки клинических решений в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 13,2% в течение прогнозируемого периода, что обусловлено ростом урбанизации, ростом располагаемых доходов, что приводит к росту расходов на здравоохранение, и быстрым технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущая склонность региона к цифровому здравоохранению, поддерживаемая правительственными инициативами, продвигающими ИТ в здравоохранении и всеобщий охват здравоохранением, стимулирует принятие CDSS. Кроме того, поскольку Азиатско-Тихоокеанский регион становится важным центром инноваций и производства медицинских технологий, доступность и доступность решений CDSS расширяются для более широкой базы поставщиков медицинских услуг.

Обзор рынка систем поддержки принятия клинических решений в Японии

Рынок систем поддержки принятия клинических решений в Японии набирает обороты с прогнозируемым среднегодовым темпом роста приблизительно от 13,6% до 13,9% в период с 2025 по 2030 год из-за высокотехнологичной культуры страны, быстрого развития медицинских технологий и спроса на клиническую эффективность. Японский рынок уделяет большое внимание безопасности пациентов и качеству ухода, а внедрение CDSS обусловлено растущей цифровизацией больниц и связанных экосистем здравоохранения. Интеграция CDSS с другими медицинскими устройствами IoT, такими как системы удаленного мониторинга и диагностическое оборудование, стимулирует рост. Более того, стареющее население Японии, вероятно, подстегнет спрос на основанные на данных точные решения в области медицинской помощи как в больницах, так и в секторах долгосрочного ухода.

Обзор рынка систем поддержки принятия клинических решений в Китае

На китайский рынок систем поддержки клинических решений пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется растущими расходами на здравоохранение в стране, быстрой урбанизацией и высокими темпами внедрения технологий в здравоохранение. Китай является одним из крупнейших и наиболее быстрорастущих рынков для цифровых медицинских решений, и CDSS становится все более популярной в крупных больницах, региональных медицинских центрах и новых частных клиниках. Стремление к умным больницам и инициативам в области цифрового здравоохранения в сочетании с сильными отечественными производителями являются ключевыми факторами, продвигающими рынок в Китае.

Доля рынка систем поддержки принятия клинических решений

Отрасль систем поддержки принятия клинических решений в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Оракул (США)

- Siemens Healthineers AG (Германия)

- MCKESSON CORPORATION (США)

- Корпорация Epic Systems (США)

- Medical Information Technology, Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- Wolters Kluwer NV (Нидерланды)

- Hearst Communications, Inc. (США)

- Optum Inc. (США)

- VisualDx (США)

- GIDEON Informatics, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- EBSCO Industries, Inc. (США)

- 3M (США)

- ProMantra, Inc. (США)

Последние разработки на мировом рынке систем поддержки принятия клинических решений

- В марте 2025 года EvidenceCare приобрела Agathos для расширения возможностей врачей и снижения клинической вариативности. Это приобретение направлено на интеграцию аналитических возможностей Agathos в платформу EvidenceCare, предоставляя врачам более персонализированные, основанные на данных идеи. Этот шаг отражает растущую тенденцию к использованию расширенной аналитики для оптимизации рабочих процессов и улучшения принятия клинических решений

- В марте 2025 года Elsevier усовершенствовала свою платформу ClinicalKey, интегрировав поддержку принятия решений на основе ИИ с Epic EHR и iPrescribe от DrFirst. Это обновление, наряду с новым мобильным приложением и отслеживанием CME/MOC, направлено на оптимизацию рабочих процессов врачей и улучшение предоставления медицинской помощи. Эта разработка подчеркивает растущее внимание к бесшовной интеграции ИИ в существующие системы электронных медицинских карт (EHR) для предоставления действенных аналитических данных в режиме реального времени в месте оказания медицинской помощи

- В октябре 2024 года VitalHub Corp. приобрела MedCurrent Corporation. Это приобретение американской компанией, занимающейся технологиями в сфере здравоохранения, направлено на расширение предложений VitalHub в сфере поддержки принятия клинических решений. Хотя конкретные финансовые подробности не были раскрыты, этот шаг подчеркивает консолидацию и стратегический рост на рынке CDSS, поскольку компании стремятся усилить свои возможности и присутствие на рынке

- В мае 2024 года компании Radiometer и Etiometry заключили соглашение о помощи лицам, осуществляющим уход в отделениях интенсивной терапии. Это сотрудничество направлено на интеграцию данных пациентов и ИИ на единой платформе, чтобы помочь врачам принимать правильные решения и улучшить рабочий процесс. Эта инициатива подчеркивает растущую важность объединения данных пациентов в реальном времени с искусственным интеллектом для оптимизации принятия решений и улучшения результатов лечения пациентов в условиях высокой остроты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.