Global Clinical Laboratory Tests Market

Размер рынка в млрд долларов США

CAGR :

%

USD

139.26 Billion

USD

269.44 Billion

2025

2033

USD

139.26 Billion

USD

269.44 Billion

2025

2033

| 2026 –2033 | |

| USD 139.26 Billion | |

| USD 269.44 Billion | |

| % | |

|

Глобальный рынок клинических лабораторных испытаний по типу испытаний (тесты по клинической химии, полный комплексный тест или полный тест на тело, полный подсчет тела, базовая метаболическая панель (BMP), HGB / HCT, тесты, тесты HbA1c, тесты на креатинин BUN, тесты на почечные панели, тесты на почечные панели, рутинные, специальные и другие), технология (тестирование на основе иммуноанализа, ПЦР и молекулярная диагностика, секвенирование следующего поколения, автоматические химические анализаторы, масс-спектрометрия и ручные методы), применение (паразитология, гематология, вирусология, токсикология, иммунология / серология, гистопатология и анализ мочи), конечные пользователи (больничные лаборатории, клинические лаборатории, центральные / независимые лаборатории, лаборатории на базе врачей и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок клинических лабораторных испытанийОбзор

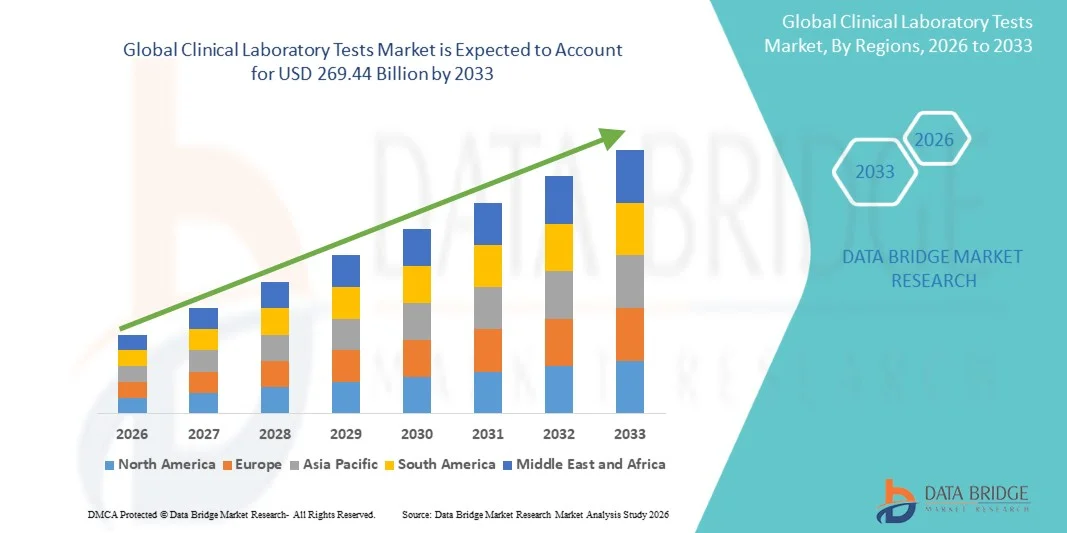

Рынок клинических лабораторных испытаний был оценен в139,26 млрд долларов в 2025 годуи, по прогнозам, достигнет269,44 млрд долларов к 2033 годуРастущий в aCAGR 8,60% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущим бременем хронических и инфекционных заболеваний, растущим спросом на раннюю и точную диагностику заболеваний и постоянными достижениями в диагностических технологиях, включая молекулярное тестирование и автоматизированные анализаторы.

Растущее глобальное внимание к профилактическому здравоохранению, плановому скринингу здоровья и персонализированной медицине значительно стимулирует внедрение услуг клинических лабораторных испытаний. Кроме того, рост гериатрического населения, расширение инфраструктуры здравоохранения в развивающихся странах и увеличение аутсорсинга диагностических услуг независимым лабораториям еще больше ускоряют рост рынка. Технологические инновации, такие как высокопроизводительные платформы тестирования, диагностика с поддержкой ИИ и интеграция цифровой патологии, повышают эффективность, точность и время прохождения клинических лабораторий по всему миру.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке клинических лабораторных испытаний с самой большой долей дохода в 38,62% в 2025 году, чему способствовала сильная инфраструктура здравоохранения, высокий объем диагностических испытаний и широкое распространение передовой молекулярной диагностики.

- Сегмент клинических испытаний химии возглавил рынок с долей 29,47% в 2025 году, что обусловлено широким использованием в рутинной диагностике, мониторинге хронических заболеваний и профилактическом скрининге здоровья.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,6% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, рост бремени болезней, повышение осведомленности о ранней диагностике и быстрое развитие лабораторной инфраструктуры в Китае и Индии.

- HbA1c Тесты являются наиболее быстро растущим типом теста, который, по прогнозам, будет регистрировать CAGR в 9,8%, что отражает рост глобальной распространенности диабета и увеличение внимания к долгосрочному мониторингу глюкозы.

- Сегмент тестирования на основе иммуноанализа доминировал в технологической категории с долей дохода 34,12% в 2025 году, во главе с его широким применением в выявлении инфекционных заболеваний, анализе гормонов и обычном диагностическом скрининге.

- На гематологию приходилось 28,63% рынка, что было обусловлено высоким уровнем использования полного анализа крови (CBC) и связанных с ним тестов для рутинной диагностики и мониторинга заболеваний.

- Сегмент иммунологии / серологии является самой быстрорастущей категорией применения, с CAGR 10,6%, что обусловлено ростом заболеваемости аутоиммунными заболеваниями и инфекционными заболеваниями, требующими обнаружения на основе антител.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $139,26 млрд

- Ожидаемая рыночная стоимость (2033): USD 269,44 Миллиард

- Прогноз CAGR (2026–2033): 8,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок клинических лабораторных испытанийСегментация

|

Атрибуты |

Клинические лабораторные тесты КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания Quest Diagnostics Inc.(США) •Лаборатория(США) •Компания Sonic Healthcare Limited(Австралия) •Компания Eurofins Scientific SE(Люксембург) •Лаборатории реки Чарльз(США) •Bio-Rad Laboratories, Inc.(США) Thermo Fisher Scientific Inc. (США) Abbott (США) SYNLAB International GmbH (Германия) F. Hoffmann-La Roche Ltd (Швейцария) Siemens Healthineers AG (Германия) Danaher Corporation (США) PerkinElmer Inc. (США) Illumina, Inc. (США) QIAGEN (Нидерланды) · BD (США) Agilent Technologies, Inc. (США) Beckman Coulter, Inc. (США) Randox Laboratories Ltd (Великобритания) ARUP Laboratories (США) |

|

Рыночные возможности |

Расширение клинической диагностики с поддержкой ИИ и автоматизированных лабораторных рабочих процессов Растущий спрос на профилактический скрининг здоровья и услуги по сбору образцов на дому Быстрый рост прецизионной медицины и тестирования на основе биомаркеров |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Клинические лабораторные исследования рыночных тенденций

Тенденция: расширение автоматизированного и высокопроизводительного диагностического тестирования

Клинические лаборатории все чаще используют автоматизированные анализаторы и высокопроизводительные платформы для обработки растущих объемов испытаний и сокращения времени прохождения химических, гематологических и молекулярных диагностических процедур. Интеграция цифровых лабораторных информационных систем и инструментов интерпретации с поддержкой ИИ повышает эффективность рабочего процесса, снижает человеческие ошибки и поддерживает крупномасштабные программы скрининга населения. Переход к полностью автоматизированным лабораторным экосистемам также позволяет стандартизировать отчетность и ускорить принятие клинических решений, особенно в больницах и справочных лабораториях. Например, крупные диагностические сети развертывают интегрированные линии автоматизации для рутинного анализа крови и иммуноанализа.

Клинические лабораторные исследования динамики рынка

Ключевой фактор рынка: рост распространенности хронических и инфекционных заболеваний

Растущее глобальное бремя хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и рак, наряду с повторяющимися вспышками инфекционных заболеваний, значительно стимулирует спрос на услуги клинических лабораторных испытаний. Ранняя диагностика и непрерывный мониторинг заболеваний становятся важными компонентами современных систем здравоохранения, что приводит к увеличению объема тестов в рутинной и специализированной диагностике. Расширение доступа к здравоохранению и повышение осведомленности о профилактическом скрининге еще больше ускоряют использование лабораторий во всем мире. Например, национальные программы скрининга диабета и инфекционных заболеваний расширяют охват тестированием как в развитых, так и в развивающихся странах.

Ключевое ограничение/вызов: высокая стоимость передовой диагностической инфраструктуры

Основным ограничением на рынке клинических лабораторных тестов является высокая стоимость, связанная с передовыми диагностическими инструментами, платформами молекулярного тестирования и автоматизированными лабораторными системами. Малые и средние лаборатории часто сталкиваются с финансовыми трудностями при внедрении секвенирования следующего поколения, диагностики на основе ПЦР и полностью автоматизированных анализаторов из-за высоких расходов на закупку, техническое обслуживание и эксплуатацию. Кроме того, ограничения на возмещение расходов в ряде регионов еще больше ограничивают широкое внедрение передовых технологий тестирования. Например, небольшие диагностические лаборатории в развивающихся регионах по-прежнему полагаются на полуавтоматизированные системы из-за бюджетных ограничений и инфраструктурных ограничений.

Ключевые возможности рынка: расширение прецизионной медицины и тестирование на основе биомаркеров

Растущий сдвиг в сторону точной медицины создает значительные возможности для услуг биомаркеров и генетического тестирования в онкологии, редких заболеваниях и персонализированных путях лечения. Достижения в молекулярной диагностике, секвенировании следующего поколения и сопутствующей диагностике позволяют более точно классифицировать заболевания и выбирать целевую терапию. Расширение сотрудничества между фармацевтическими компаниями и диагностическими лабораториями способствует дальнейшему расширению возможностей разработки тестов. Например, биомаркерные панели, ориентированные на онкологию, все чаще используются для целенаправленной терапии рака в специализированных диагностических центрах.

Клинические лабораторные исследования рыночного масштаба

Рынок клинических лабораторных тестов сегментирован на основе типа теста, технологии, применения и конечных пользователей.

- Тип испытания

На основе типа теста рынок клинических лабораторных тестов подразделяется на клинические химические тесты, полные комплексные тесты, полный анализ крови (CBC), базовые метаболические панели (BMP), тесты HGB / HCT, тесты HbA1c, тесты креатинина BUN, тесты электролита, тесты почечных панелей, тесты липидных панелей, рутинные тесты, специальные тесты и другие. Сегмент клинических химических тестов доминировал на рынке с долей 29,47% в 2025 году, что обусловлено широким использованием в рутинной диагностике, мониторинге хронических заболеваний и профилактическом скрининге здоровья. Эти тесты имеют основополагающее значение для оценки функции органов, метаболических условий и общего состояния здоровья пациента. Высокие объемы тестов в больницах и диагностических лабораториях еще больше усиливают его доминирование. Увеличение распространенности диабета, сердечно-сосудистых заболеваний и расстройств почек значительно поддерживает спрос. Автоматизация в химических анализаторах и интеграция с цифровыми лабораторными системами повышает эффективность и точность. Сегмент остается основой клинических лабораторных рабочих процессов во всем мире.

Сегмент HbA1c Tests, по прогнозам, зафиксирует самый быстрый рост в течение прогнозируемого периода на уровне CAGR 9,8%, что обусловлено ростом глобальной распространенности диабета и увеличением внимания к долгосрочному мониторингу глюкозы. Тестирование HbA1c обеспечивает критическое понимание среднего уровня сахара в крови с течением времени, что делает его необходимым для диагностики и лечения диабета. Растущая осведомленность о раннем выявлении диабета способствует внедрению тестов в системах здравоохранения. Расширение программ скрининга как в развитых, так и в развивающихся странах еще больше ускоряет спрос. Технологические улучшения в устройствах тестирования HbA1c повышают доступность и время обработки. Растущие расходы здравоохранения на лечение хронических заболеваний также способствуют быстрому расширению сегмента.

- По технологии

На основе технологии рынок клинических лабораторных испытаний подразделяется на тестирование на основе иммуноанализа, ПЦР и молекулярную диагностику, секвенирование следующего поколения, автоматизированные химические анализаторы, масс-спектрометрию и ручные методы. Сегмент тестирования на основе иммуноанализа доминировал на рынке с долей 34,12% в 2025 году, что обусловлено его широким применением в выявлении инфекционных заболеваний, анализе гормонов и обычном диагностическом скрининге. Эти системы являются высоконадежными, экономически эффективными и широко используются в больницах и независимых лабораториях. Высокая пропускная способность и стандартизированные рабочие процессы делают их пригодными для крупномасштабных сред тестирования. Постоянное улучшение чувствительности к реагентам и автоматизация повышают точность диагностики. Сильное внедрение в клиническую химию и инфекционную инфекционную панель также поддерживает ее доминирование. Сегмент остается основой современных диагностических лабораторий во всем мире.

Ожидается, что сегмент секвенирования следующего поколения (NGS) продемонстрирует самый быстрый рост в течение прогнозируемого периода на уровне CAGR 12,4%, что обусловлено растущим спросом на точную медицину и передовые генетические тесты. NGS обеспечивает комплексный геномный анализ, поддержку диагностики рака, идентификацию редких заболеваний и персонализированное планирование лечения. Снижение затрат на секвенирование и улучшение возможностей биоинформатики ускоряют внедрение в исследовательских и клинических условиях. Расширение использования в онкологии сопутствующей диагностики еще больше стимулирует рост. Рост инвестиций в инфраструктуру геномной медицины усиливает проникновение на рынок. Интеграция анализа секвенирования на основе ИИ также повышает масштабируемость и клиническую полезность.

- С помощью приложения

На основе применения рынок клинических лабораторных тестов подразделяется на паразитологию, гематологию, вирусологию, токсикологию, иммунологию / серологию, гистопатологию и мочеиспускание. Сегмент гематологии доминировал на рынке с долей выручки 28,63% в 2025 году, что обусловлено высоким использованием полного анализа крови и связанных с ним тестов для рутинной диагностики и мониторинга заболеваний. Гематологическое тестирование имеет важное значение для диагностики инфекций, анемии, рака крови и хронических расстройств. Высокий приток пациентов в больницы и диагностические лаборатории значительно поддерживает объемы тестов. Автоматизация в гематологических анализаторах повысила эффективность и сократила время оборота. Растущая распространенность заболеваний, связанных с кровью, еще больше усиливает спрос. Сегмент остается основным компонентом рутинных клинических лабораторных рабочих процессов во всем мире.

Сегмент иммунологии / серологии, по прогнозам, будет расти самыми быстрыми темпами в течение прогнозируемого периода с CAGR 10,6%, что обусловлено ростом заболеваемости аутоиммунными заболеваниями и инфекционными заболеваниями, требующими обнаружения на основе антител. Растущий спрос на раннюю идентификацию заболеваний и профилирование иммунной системы ускоряет процесс принятия. Расширение программ мониторинга вакцин и эпиднадзора за инфекционными заболеваниями способствует дальнейшему росту. Достижения в области высокочувствительных платформ иммуноанализа повышают точность диагностики. Растущее использование в тестировании на аллергию и хроническое воспаление также поддерживает расширение. Повышение осведомленности о нарушениях, связанных с иммунитетом, еще больше усиливает спрос на рынке.

- Конечными пользователями

На основе конечных пользователей рынок клинических лабораторных испытаний сегментирован в больничные лаборатории, клинико-ориентированные лаборатории, центральные / независимые лаборатории, кабинетные лаборатории врачей и другие. Сегмент больничных лабораторий доминировал на рынке с долей 39,85% в 2025 году, что обусловлено большим объемом пациентов, тестированием неотложной помощи и интегрированной диагностической инфраструктурой. Больницы выполняют широкий спектр рутинных и специализированных тестов, поддерживая постоянный спрос. Наличие современного диагностического оборудования и квалифицированного персонала усиливает их доминирование. Увеличение числа госпитализаций из-за хронических заболеваний еще больше увеличивает объемы тестирования. Сильная интеграция с электронными системами медицинской документации повышает эффективность рабочего процесса. Сегмент остается основным центром клинической диагностики во всем мире.

Сегмент Центральных/Независимых лабораторий, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с CAGR 8,9%, что обусловлено ростом аутсорсинга диагностических услуг и преимуществами эффективности затрат. Эти лаборатории предлагают высокопроизводительное тестирование, более быстрое время обработки и специализированные диагностические услуги. Растущий спрос на стандартизированные и масштабируемые решения для тестирования поддерживает внедрение. Расширение крупных диагностических цепочек на развивающихся рынках еще больше ускоряет рост. Технологические инвестиции в автоматизацию и цифровые лабораторные платформы повышают эффективность работы. Растущее предпочтение консолидированных услуг тестирования среди поставщиков медицинских услуг также способствует расширению.

Клинические лабораторные анализы рынка

Северная Америка доминировала на рынке клинических лабораторных испытаний с самой большой долей дохода в 38,62% в 2025 году, чему способствовала сильная инфраструктура здравоохранения, высокий объем диагностических испытаний и широкое распространение передовой молекулярной диагностики. Регион также выигрывает от широкого страхового покрытия, высокой осведомленности о профилактическом здравоохранении и наличии ведущих диагностических лабораторных сетей и больничных систем. Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и рак, продолжает стимулировать устойчивый спрос на услуги клинических испытаний. Растущая интеграция диагностики с использованием искусственного интеллекта и расширение использования прецизионной медицины еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Клиническая лаборатория США тестирует рыночную аналитику

Рынок клинических лабораторных тестов в США демонстрирует сильный рост из-за растущей распространенности хронических заболеваний, высоких объемов диагностических испытаний и передового внедрения автоматизированных и молекулярных диагностических технологий. Хорошо налаженная инфраструктура здравоохранения страны, сильное проникновение страхования и наличие крупных сетей диагностических лабораторий стимулируют спрос в больницах и независимых лабораториях. Кроме того, все большее внимание уделяется профилактическому здравоохранению, точной медицине и раннему выявлению заболеваний, что ускоряет использование тестов. Растущая интеграция диагностики на основе искусственного интеллекта и расширение использования высокопроизводительных испытательных платформ продолжают укреплять лидерство на рынке США в мировой индустрии клинических лабораторных испытаний.

Европейские клинические лабораторные тесты Market Insight

Рынок клинических лабораторных тестов в Европе остается основным источником глобальных доходов, чему способствуют сильные системы общественного здравоохранения, рост гериатрического населения и высокий спрос на рутинное и специализированное диагностическое тестирование. Широкое использование стандартизированных лабораторных протоколов и сильная нормативно-правовая база обеспечивают стабильное качество услуг во всем регионе. Увеличение инвестиций в молекулярную диагностику, цифровую патологию и автоматизированные лабораторные системы способствует дальнейшему росту рынка. Расширение внимания к раннему скринингу заболеваний и лечению хронических заболеваний продолжает укреплять внедрение передовых решений для клинических испытаний по всей Европе.

Клинические лабораторные тесты Market Insight

Рынок клинических лабораторных тестов в Великобритании переживает устойчивый рост, поддерживаемый Национальной службой здравоохранения (NHS), растущим спросом на диагностические услуги и растущим внедрением централизованных лабораторных моделей тестирования. Растущие инвестиции в инфраструктуру цифрового здравоохранения и лабораторную автоматизацию повышают эффективность тестирования и время обработки. Кроме того, растущая распространенность заболеваний, связанных с образом жизни, и сильный акцент на профилактических программах скрининга способствуют расширению рынка. Интеграция диагностики на основе искусственного интеллекта и расширение крупномасштабных лабораторных сетей еще больше позиционируют Великобританию как ключевой центр для клинических лабораторных инноваций.

Клиническая лаборатория Германии тестирует рыночную аналитику

Рынок клинических лабораторных тестов в Германии неуклонно расширяется благодаря сильной системе здравоохранения, передовой диагностической инфраструктуре и растущему акценту на точную медицину и автоматизацию лабораторий. Больницы и независимые лаборатории широко внедряют молекулярную диагностику и высокопроизводительные системы тестирования для повышения точности и эффективности. Растущая заболеваемость хроническими заболеваниями и сильный акцент на раннее выявление заболеваний еще больше стимулируют спрос. Непрерывные достижения в области биотехнологий и мощная государственная поддержка инноваций в области здравоохранения укрепляют позиции Германии на европейском рынке клинической диагностики.

Азиатско-Тихоокеанская клиническая лаборатория тестирует рыночную аналитику

Ожидается, что рынок клинических лабораторных тестов в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению доступа к здравоохранению, росту бремени болезней и увеличению инвестиций в диагностическую инфраструктуру в таких странах, как Китай, Индия и Япония. Растущая осведомленность о профилактическом здравоохранении и ранней диагностике значительно повышает эффективность тестирования среди городского и сельского населения. Кроме того, быстрое расширение частных диагностических цепочек и расширение использования автоматизированных лабораторных систем способствуют региональному росту. Сильные правительственные инициативы по улучшению доступности и доступности медицинских услуг еще больше ускоряют расширение рынка в регионе.

Японская клиническая лаборатория тестирует рыночную аналитику

Рынок клинических лабораторных исследований в Японии демонстрирует устойчивый рост из-за старения населения, высокого спроса на передовые диагностические услуги и сильного внедрения автоматизированных лабораторных технологий. Медицинские работники все чаще используют молекулярную диагностику, иммуноанализ и генетическое тестирование для раннего выявления заболеваний и лечения хронических заболеваний. Интеграция цифровых лабораторных систем и робототехники повышает эффективность и точность тестирования. Кроме того, упор Японии на профилактическое здравоохранение и точную медицину способствует устойчивому росту рынка клинических лабораторных исследований.

Китайская клиническая лаборатория тестирует рыночную аналитику

Рынок клинических лабораторных исследований в Китае быстро растет, что обусловлено растущей урбанизацией, расширением инфраструктуры здравоохранения и растущим спросом на высококачественные диагностические услуги. Правительственные инициативы по улучшению доступности здравоохранения и укреплению программ скрининга заболеваний значительно увеличивают объемы тестов. Растущее внедрение автоматизированных анализаторов, молекулярной диагностики и лабораторных систем с поддержкой ИИ еще больше ускоряет развитие рынка. Кроме того, растущая распространенность хронических заболеваний и расширение частных диагностических лабораторных сетей позиционируют Китай как один из самых быстрорастущих рынков для клинических лабораторных тестов во всем мире.

Клинические лабораторные тесты Доля рынка

Индустрия клинических лабораторных тестов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Quest Diagnostics Inc. (США)

- Labcorp (США)

- Sonic Healthcare Limited (Австралия)

- Eurofins Scientific SE (Люксембург)

- Лаборатории реки Чарльз (США)

- Bio-Rad Laboratories, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Эбботт (США)

- SYNLAB International GmbH (Германия)

- Hoffmann-La Roche Ltd (Швейцария)

- Siemens Healthineers AG (Германия)

- Danaher Corporation (США)

- PerkinElmer Inc. (США)

- Illumina, Inc. (США)

- QIAGEN (Нидерланды)

- BD (США)

- Agilent Technologies, Inc. (США)

- Beckman Coulter, Inc. (США)

- Randox Laboratories Ltd (Великобритания)

- ARUP Laboratories (США)

Последние разработки на рынке клинических лабораторных испытаний

- В октябре 2023 года Цефеид получил разрешение FDA 510(k) для своего теста Xpert Xpress CoV-2 Plus, что позволило продолжить высокопроизводительное тестирование респираторных заболеваний за пределами рамок разрешения на чрезвычайные ситуации. Это укрепило долгосрочную инфраструктуру молекулярной диагностики в клинических лабораториях.

- В феврале 2023 года Cepheid получила разрешение FDA на экстренное использование для своего теста на оспу Xpert, расширив молекулярное тестирование на инфекционные заболевания с помощью своей платформы GeneXpert. Утверждение улучшило быстрый диагностический доступ в децентрализованных клинических лабораторных условиях.

- В октябре 2022 года Roche объявила о разрешении FDA на проведение ПЦР-теста SARS-CoV-2 на высокопроизводительных системах, улучшив автоматизированную молекулярную диагностику для тестирования COVID-19 в больницах и справочных лабораториях. Разрешение укрепило стандартизированную крупномасштабную инфраструктуру тестирования на инфекционные заболевания во всем мире.

- В сентябре 2022 года Quest Diagnostics получила разрешение FDA на экстренное использование (EUA) для своего первого молекулярного диагностического теста на оспу обезьян, что позволяет быстро обнаруживать вирус оспы на основе ПЦР в клинических лабораториях по всей территории США. Тест укрепил возможности реагирования на вспышки и расширил молекулярное тестирование с высокой сложностью в крупных эталонных лабораториях.

- В июне 2022 года Labcorp получила разрешение FDA на экстренное использование для своего теста VirSeq SARS-CoV-2 Next-Generation Sequencing (NGS), позволяющего идентифицировать варианты COVID-19 с использованием расширенного геномного секвенирования. Разработка расширила возможности молекулярного наблюдения и поддержала мониторинг инфекционных заболеваний на уровне штаммов

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 ОБЪЕМ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТИКА

5.2 ПЯТЬ СИЛ ПОРТЕРА

6 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ

7 ОТРАСЛЕВЫХ ИНСАЙТОВ

8 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА РЫНОК

8.1 ВЛИЯНИЕ НА ЦЕНУ

8.2 ВЛИЯНИЕ НА СПРОС

8.3 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

8.4 СТРАТЕГИЧЕСКОЕ РЕШЕНИЕ ДЛЯ ПРОИЗВОДИТЕЛЕЙ

8.5 ЗАКЛЮЧЕНИЕ

9 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ, ПО ТЕСТАМ

9.1 ОБЗОР

9.2 КЛИНИЧЕСКИЙ

9.3 ПОЛНЫЙ КОМПЛЕКСНЫЙ ТЕСТ ИЛИ ПОЛНЫЙ ТЕСТ ОРГАНИЗМА

9.4 ПОЛНЫЙ ПОДСЧЕТ КЛЕТОК (ОАК)

9.5 БАЗОВАЯ МЕТАБОЛИЧЕСКАЯ ПАНЕЛЬ (БМП)

9.6 Гемоглобин/ГКТ

9.7 ТЕСТЫ HBA1C

9.8 ТЕСТЫ НА КРЕАТИНИН BUN

9.9 ЭЛЕКТРОЛИТНЫЕ ТЕСТЫ

9.1 ТЕСТЫ ПОЧЕЧНОЙ ПАНЕЛИ

9.11 ТЕСТЫ ЛИПИДНОЙ ПАНЕЛИ

9.12 ГЕПАТИТ

9.13 ОБСТРУКЦИЯ ЖЕЛЧНЫХ ПРОТОКОВ

9.14 ПАНЕЛЬНЫЕ ИССЛЕДОВАНИЯ ПЕЧЕНИ

9.14.1 ГЕПАТИТ

9.14.2 ОБСТРУКЦИЯ ЖЕЛЧНЫХ ПРОТОКОВ

9.14.3 ЦИРРОЗ ПЕЧЕНИ

9.14.4 РАК ПЕЧЕНИ

9.14.5 ЗАБОЛЕВАНИЯ КОСТЕЙ

9.14.6 АУТОИММУННЫЕ ЗАБОЛЕВАНИЯ

9.14.7 ДРУГИЕ

9.15 ТЕСТ НА ЗАБОЛЕВАНИЯ КОСТЕЙ

9.16 ТЕСТ НА АУТОИММУННЫЕ ЗАБОЛЕВАНИЯ

9.17 ДРУГИЕ

10 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ ПО ТИПУ

10.1 ОБЗОР

10.2 РУТИНА

10.3 СПЕЦИАЛЬНОСТЬ

11 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ ПО ОБЛАСТЯМ ПРИМЕНЕНИЯ

11.1 ОБЗОР

11.2 ПАРАЗИТОЛОГИЯ

11.3 ГЕМАТОЛОГИЯ

11.4 ВИРУСОЛОГИЯ

11.5 ТОКСИКОЛОГИЯ

11.6 ИММУНОЛОГИЯ/СЕРОЛОГИЯ

11.7 АНАЛИЗ МОЧИ

11.8 ДРУГИЕ

12 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ ПО СПЕЦИАЛИЗАЦИЯМ

12.1 ТЕСТЫ ФУНКЦИЙ ОРГАНОВ

12.1.1 ПОЧКИ

12.1.1.1 КРЕАТИНИН

12.1.1.2 МОЧЕВИНА

12.1.1.3 МОЧЕВАЯ КИСЛОТА

12.1.1.4 ДРУГИЕ

12.1.2 ПЕЧЕНЬ

12.1.2.1.АСТ

12.1.2.2.АЛЬТ

12.1.2.3 АСТ и АЛТ

12.1.2.4.ЛДГ

12.1.2.5.БИЛИРУБИН

12.1.2.6 ДРУГИЕ

12.1.3 ПОДЖЕЛУДОЧНАЯ ЖЕЛЕЗА

12.1.3.1. АМИЛАЗА

12.1.3.2.ЛИПАЗА

12.1.4 СЕРДЕЧНО-СОСУДИСТЫЕ

12.1.4.1 ОБЩИЙ ХОЛЕСТЕРИН

12.1.4.2.ТРИГЛИЦЕРИДЫ

12.1.4.3.ХОЛЕСТЕРИН ЛПВП

12.1.4.4. ЛПНП-ХОЛЕСТЕРИН

12.1.5 ДРУГИЕ

12.2 ТЕСТЫ НА УРОВЕНЬ ГОРМОНОВ

12.2.1 КОРТИЗОЛ

12.2.2 ТЕСТОСТЕРОН

12.2.3 ФОЛЛИКУЛОСТИМУЛИРУЮЩИЙ ГОРМОН

12.2.4 ЛЮТЕИНИЗИРУЮЩИЙ ГОРМОН (ЛГ)

12.2.5 ЭСТРАДИОЛ

12.2.6 ПРОГЕСТЕРОН

12.2.7 ПРОЛАКТИН

12.2.8 ДРУГИЕ

12.3 СКРИНИНГОВЫЕ ТЕСТЫ

12.3.1 ОБЩИЙ АНАЛИЗ КРОВИ

12.3.1.1 ГЕМОГЛОБИН

12.3.1.2 Эритроциты и гематокрит (HCT)

12.3.1.3. WBC (БЕЛЫЕ КРОВЯНЫЕ ТЕЛА, ЛЕЙКОЦИТЫ)

12.3.1.4 ТРОМБОЦИТЫ

12.3.1.5 ДРУГИЕ

12.3.2 ПАП-МАЗОК

12.3.3 АНАЛИЗ МОЧИ

12.3.4 ТЕСТИРОВАНИЕ HGB/HCT

12.3.5 ДРУГИЕ

12.4 ТЕСТЫ НА ИНФЕКЦИОННЫЕ ЗАБОЛЕВАНИЯ

12.4.1 ТЕСТ НА ГРИПП

12.4.2 МОНОНУКЛЕОЗ

12.4.3 ДРУГИЕ

12.5 ТЕСТЫ НА ИНФЕКЦИИ, ПЕРЕДАВАЕМЫЕ ПОЛОВЫМ ПУТЕМ

12.5.1 ХЛАМИДИОЗ

12.5.2 ГОНОРЕЯ

12.5.3 ВИЧ

12.5.4 ДРУГИЕ

12.6 ТЕСТЫ НА РАКОВЫЕ ЗАБОЛЕВАНИЯ

12.6.1 РАК ПЕЧЕНИ

12.6.1.1.СА 125

12.6.1.2. СРП,

12.6.1.3 АФП

12.6.1.4.КЭА

12.6.1.5 ДРУГИЕ

12.6.2 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

12.6.3 РАК ЯИЧНИКОВ

12.6.4 ДРУГИЕ

12.7 АУТОИММУННЫЕ ТЕСТЫ

12.8 ДРУГИЕ

13 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

13.1 ОБЗОР

13.2 НЕЗАВИСИМЫЕ И РЕФЕРЕНТНЫЕ ЛАБОРАТОРИИ

13.3 ЛАБОРАТОРИИ НА БОЛЬНИЧНОЙ БАЗЕ

13.4 ЛАБОРАТОРИИ НА БАЗЕ КЛИНИК

13.5 ЦЕНТРАЛЬНЫЕ/НЕЗАВИСИМЫЕ ЛАБОРАТОРИИ

13.6 ЛАБОРАТОРИИ НА БАЗЕ КАБИНЕТА ВРАЧА

13.7 ДРУГИЕ

14 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ИССЛЕДОВАНИЙ, КОМПАНИЯ ЛАНДШАФТ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.1 СЕВЕРНАЯ АМЕРИКА

15.1.1 США

15.1.2 КАНАДА

15.1.3 МЕКСИКА

15.2 ЕВРОПА

15.2.1 ГЕРМАНИЯ

15.2.2 ФРАНЦИЯ

15.2.3 Великобритания

15.2.4 ВЕНГРИЯ

15.2.5 ЛИТВА

15.2.6 АВСТРИЯ

15.2.7 ИРЛАНДИЯ

15.2.8 НОРВЕГИЯ

15.2.9 ПОЛЬША

15.2.10 ИТАЛИЯ

15.2.11 ИСПАНИЯ

15.2.12 РОССИЯ

15.2.13 ТУРЦИЯ

15.2.14 НИДЕРЛАНДЫ

15.2.15 ШВЕЙЦАРИЯ

15.2.16 ОСТАЛЬНАЯ ЕВРОПА

15.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.3.1 ЯПОНИЯ

15.3.2 КИТАЙ

15.3.3 ЮЖНАЯ КОРЕЯ

15.3.4 ИНДИЯ

15.3.5 СИНГАПУР

15.3.6 ТАИЛАНД

15.3.7 ИНДОНЕЗИЯ

15.3.8 МАЛАЙЗИЯ

15.3.9 ФИЛИППИНЫ

15.3.10 АВСТРАЛИЯ

15.3.11 НОВАЯ ЗЕЛАНДИЯ

15.3.12 ВЬЕТНАМ

15.3.13 ТАЙВАНЬ

15.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.4 ЮЖНАЯ АМЕРИКА

15.4.1 БРАЗИЛИЯ

15.4.2 АРГЕНТИНА

15.4.3 ПЕРУ

15.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.5 БЛИЖНИЙ ВОСТОК И АФРИКА

15.5.1 ЮЖНАЯ АФРИКА

15.5.2 САУДОВСКАЯ АРАВИЯ

15.5.3 ОАЭ

15.5.4 ЕГИПЕТ

15.5.5 КУВЕЙТ

15.5.6 ИЗРАИЛЬ

15.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

15.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ТЕСТОВ, АНАЛИЗ SWOT И DBMR

17 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ЛАБОРАТОРНЫХ ИССЛЕДОВАНИЙ, ПРОФИЛЬ КОМПАНИИ

17.1 ЭББОТТ

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ЛАБОРАТОРИИ ARUP

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 OPKO HEALTH, INC.

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 BIOSCIENTIA HEALTHCARE GMBH

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 ЛАБОРАТОРИИ ЧАРЛЬЗА РИВЕРА

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 ЛАБОРАТОРИИ НЕОГЕНОМИКИ

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 GENOPTIX, INC.

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 ЗДОРОВЬЕ

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 ЛАБОРАТОРНАЯ СТЕКЛООБРАЗНАЯ КОМПАНИЯ.

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 ЛАБОРАТОРНАЯ КОРПОРАЦИЯ АМЕРИКИ® ХОЛДИНГС

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 FRESENIUS MEDICAL CARE AG & CO. KGAA

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 КВИГЕН

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 КВЕСТ ДИАГНОСТИКС ИНКОРПОРЕЙТЕД

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 SIEMENS HEALTHCARE PRIVATE LIMITED

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 ТЮЛЬП ДИАГНОСТИКС (П) ЛТД.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 СОНИК ХЕЛСКЕА ЛИМИТЕД

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 МЕРК КГАА

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 ЛАБКОРП

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 ЛАБОРАТОРИИ СПЕКТРОВ

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ПАРТНЕРЫ ЗДРАВООХРАНЕНИЯ DAVITA

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.3 ПОРТФЕЛЬ ПРОДУКЦИИ

17.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 МЕДИЦИНСКАЯ ЛАБОРАТОРИЯ ACM

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 CEREBA ЗДРАВООХРАНЕНИЕ

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

18 СВЯЗАННЫХ ОТЧЕТОВ

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.