Global Clinical Nutrition Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.44 Billion

USD

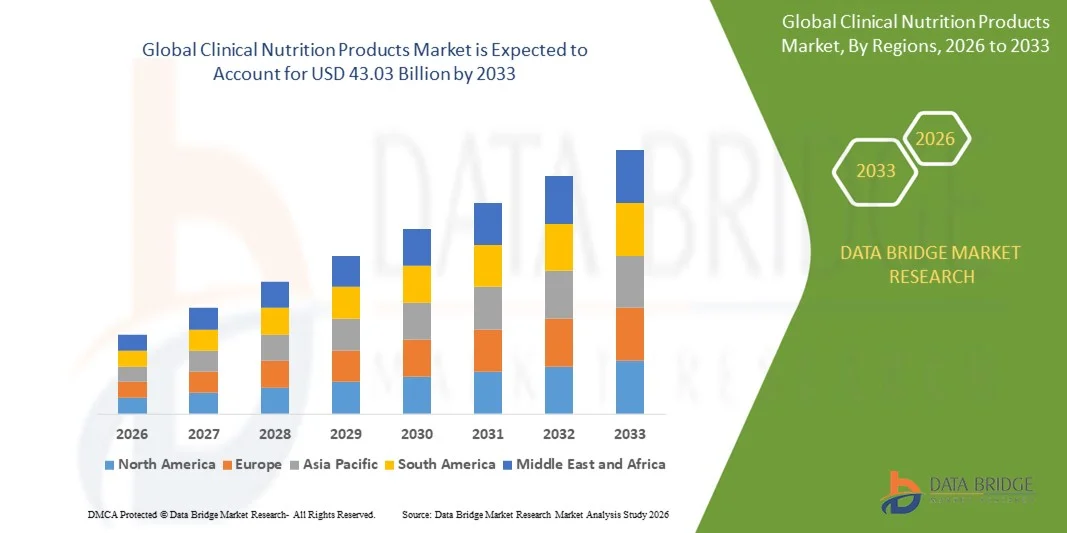

43.03 Billion

2025

2033

USD

25.44 Billion

USD

43.03 Billion

2025

2033

| 2026 –2033 | |

| USD 25.44 Billion | |

| USD 43.03 Billion | |

| % | |

|

Сегментация мирового рынка продуктов клинического питания по типу (детское питание, энтеральное питание и парентеральное питание), применению (недостаточное питание, онкологические заболевания, другие), конечным пользователям (дети, взрослые, пожилые люди) — тенденции отрасли и прогноз до 2033 года.

Мировой рынок продуктов клинического питания

- Согласно анализу рынка Data Bridge Market Research, глобальный размер рынка продуктов для клинического питания был оценен как25,44 млрд долларов в 2025 годуи, по прогнозам, достигнет43,03 млрд долларов к 2033 годуРастущий в aCAGR 6,79%в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен ростом распространенности хронических заболеваний, повышением осведомленности о питательной терапии и растущим спросом на персонализированные решения в области питания среди стареющего населения и критически больных пациентов.

- Кроме того, прогресс в технологиях приготовления, расширение услуг домашнего здравоохранения и всплеск программ поддержки питания на базе больниц ускоряют внедрение продуктов клинического питания, тем самым значительно подпитывая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):USD 25,44 млрд.

- Ожидаемая рыночная стоимость (2033):$43,03 млрд.

- Прогноз CAGR (2026–2033):6.79%

Глобальный анализ рынка клинических продуктов питания

- Продукты клинического питания, охватывающие энтеральные, парентеральные и пероральные пищевые добавки, становятся все более важными компонентами современных медицинских и терапевтических режимов как в больницах, так и на дому из-за их роли в улучшении выздоровления пациентов, поддержке метаболического здоровья и предотвращении недоедания.

- Растущий спрос на продукты клинического питания в первую очередь подпитывается ростом распространенности хронических заболеваний, увеличением случаев недоедания и преждевременных родов, а также растущим предпочтением персонализированных и специфических для состояния решений в области питания.

- Северная Америка доминировала на глобальном рынке продуктов для клинического питания с самой большой долей дохода в 32,2% в 2025 году, характеризующейся развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков рынка. Рынок США переживает значительный рост, обусловленный растущим внедрением медицинской терапии и инноваций в специализированных рецептурах питания.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на глобальном рынке продуктов для клинического питания в течение прогнозируемого периода, что объясняется быстрой урбанизацией, увеличением располагаемых доходов и растущей осведомленностью о клиническом питании в развивающихся странах, таких как Китай и Индия.

- Сегмент энтерального питания доминировал на рынке с самой большой долей рынка в 43,2% в 2025 году, что обусловлено его широким использованием в больницах и домашних условиях для пациентов с функциональными желудочно-кишечными системами.

Сфера охвата и сегментация мирового рынка клинических продуктов питания

|

Атрибуты |

Клинические продукты питания Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Мировые тенденции рынка клинических продуктов питания

Улучшенные результаты в области питания благодаря ИИ и персонализированной интеграции здравоохранения

- Значительной и ускоряющейся тенденцией на мировом рынке продуктов для клинического питания является углубление интеграции продуктов питания.Искусственный интеллект (AI)Цифровые платформы здравоохранения для предоставления высоко персонализированных решений в области питания. Это сближение технологий и здравоохранения революционизирует уход за пациентами, обеспечивая точную поддержку питания на основе данных.

- Например, такие компании, как Abbott и Nestlé Health Science, используют аналитику на основе искусственного интеллекта и подключенные медицинские устройства для разработки индивидуальных планов питания на основе данных пациентов в режиме реального времени, включая скорость метаболизма, профиль заболевания и прогресс восстановления. Цифровые инструменты, интегрированные с носимыми мониторами здоровья, позволяют постоянно оценивать потребности в питании и результаты.

- Интеграция искусственного интеллекта в клиническое питание позволяет прогнозировать дефицит питательных веществ, оптимизировать формулы питания и усилить мониторинг реакции пациентов на пищевую терапию. Например, алгоритмы ИИ могут анализировать биомаркеры пациентов и рекомендовать индивидуальные энтеральные или парентеральные составы для улучшения клинических результатов и сокращения времени восстановления.

- Бесшовная интеграция платформ клинического питания с электронными медицинскими записями (EHR)телемедицинаСистемы облегчают централизованное управление данными о питании пациентов, позволяя врачам и диетологам контролировать и корректировать пищевые вмешательства удаленно через единый интерфейс.

- Эта тенденция к интеллектуальному, подключенному и персонализированному управлению питанием трансформирует предоставление медицинских услуг и переопределяет стандарты лечения в больницах и учреждениях по уходу на дому. Следовательно, ведущие производители, такие как Fresenius Kabi и Danone S.A., разрабатывают платформы клинического питания с поддержкой искусственного интеллекта, которые включают цифровой мониторинг пациентов и адаптивные алгоритмы питания.

- Спрос на решения для клинического питания, интегрированные в ИИ и контролируемые с помощью цифровых технологий, быстро растет как на развитых, так и на развивающихся рынках, поскольку поставщики медицинских услуг все чаще отдают приоритет точному питанию, улучшению результатов лечения пациентов и экономически эффективной доставке медицинской помощи.

Динамика мирового рынка клинических продуктов питания

водитель

Растущая потребность из-за растущей распространенности хронических заболеваний и старения населения

- Растущая распространенность хронических заболеваний, таких как рак, диабет и сердечно-сосудистые расстройства, в сочетании с быстро растущим гериатрическим населением является основным фактором повышенного спроса на продукты клинического питания.

- Например, в марте 2025 года Nestlé Health Science объявила о расширении своего портфеля медицинских продуктов питания, ориентированных на онкологию и метаболические расстройства, с целью удовлетворения растущего спроса на терапию для конкретных состояний. Ожидается, что такие стратегические инициативы ключевых игроков будут стимулировать рост рынка в течение прогнозируемого периода.

- По мере того, как медицинские работники и пациенты становятся все более осведомленными о критической роли поддержки питания в восстановлении и лечении заболеваний, клинические продукты питания все чаще принимаются в больницах, центрах долгосрочного ухода и учреждениях по уходу на дому. Эти продукты предлагают целевые питательные решения, которые улучшают результаты лечения пациентов и сокращают время госпитализации.

- Кроме того, растущий акцент на профилактическом здравоохранении и персонализированном питании делает клинические продукты питания неотъемлемой частью современных протоколов лечения, плавно интегрируя их в планы лечебной терапии для широкого спектра заболеваний.

- Удобство готовых к использованию формул, наличие специализированных решений для энтерального и парентерального питания, а также растущая доступность домашних систем доставки питательных веществ являются ключевыми факторами, способствующими внедрению клинических продуктов питания как на развитых, так и на развивающихся рынках. Рост каналов распространения электронной коммерции и увеличение расходов на здравоохранение также способствуют расширению рынка.

Сдержанность/вызов

Высокая стоимость продукции и ограниченная осведомленность в развивающихся регионах

- Относительно высокая стоимость специализированных продуктов клинического питания, особенно препаратов, специфичных для конкретных заболеваний, представляет собой серьезную проблему для широкого распространения, особенно в странах с низким и средним уровнем дохода, где бюджеты здравоохранения и страховое покрытие ограничены.

- Например, в то время как передовые решения для питания, такие как пептидные или иммуномодулирующие формулы, эффективны для критически больных пациентов, их высокая цена часто ограничивает доступность в условиях ограниченных ресурсов.

- Кроме того, ограниченная осведомленность пациентов и лиц, осуществляющих уход, о преимуществах и применении продуктов клинического питания препятствует проникновению на рынок. Во многих регионах клиническое питание по-прежнему воспринимается как дополнительная, а не неотъемлемая часть медицинской терапии.

- Решение этих проблем требует больших инвестиций в образование в области здравоохранения, поддержки на уровне политики для возмещения расходов и оптимизации затрат через местные производственные и распределительные партнерства. Такие компании, как Fresenius Kabi и Danone S.A. активно работают над расширением доступных продуктовых линеек и укреплением своего присутствия на развивающихся рынках.

- Хотя доступность и осведомленность о продуктах постепенно улучшаются, преодоление этих барьеров посредством инициатив в области общественного здравоохранения, подготовки врачей и расширения страхового покрытия будет иметь важное значение для достижения устойчивого роста мирового рынка.

Глобальный рынок продуктов клинического питания

Рынок сегментирован на основе типа, приложения и конечного пользователя.

- По типу

На основе типа глобальный рынок продуктов для клинического питания сегментирован на детское питание, энтеральное питание и энтеральное питание.парентеральное питаниеСегмент энтерального питания доминировал на рынке с самой большой долей рынка в 43,2% в 2025 году, что обусловлено его широким использованием в больницах и домашних условиях для пациентов с функциональными желудочно-кишечными системами. Энтеральное питание предпочтительнее для того, чтобы быть экономически эффективным, безопасным и связанным с меньшим количеством осложнений по сравнению с парентеральным питанием. Рост заболеваемости хроническими заболеваниями, преждевременными родами и постхирургическим дефицитом питательных веществ способствует росту сегмента. Доступность рецептур на основе конкретных заболеваний и пептидов еще более расширила их применение.

Ожидается, что сегмент парентерального питания станет свидетелем самого быстрого CAGR с 2026 по 2033 год, чему способствует растущая распространенность желудочно-кишечных расстройств, рака и критических заболеваний, которые ухудшают усвоение питательных веществ. Технологические достижения в области липидных эмульсий и аминокислотных составов также способствуют расширению рынка.

- С помощью приложения

На основе применения глобальный рынок продуктов для клинического питания подразделяется на недоедание, рак и другие. В 2025 году доля недоедания на рынке составила 41,6% из-за растущего глобального бремени недоедания, особенно среди младенцев, пожилых людей и пациентов с хроническими заболеваниями. Расширение правительственных инициатив и программ общественного здравоохранения, способствующих пищевым добавкам, являются ключевыми факторами роста. Растущее использование энтеральных и оральных пищевых добавок в больницах для сокращения времени восстановления и предотвращения осложнений еще больше укрепило доминирование на рынке.

Сегмент рака, как ожидается, продемонстрирует самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущая глобальная заболеваемость раком и решающая роль пищевой терапии в улучшении результатов лечения. Развитие онкологических рецептур питания, которые поддерживают массу тела и мышечную массу во время химиотерапии и лучевой терапии, еще больше подпитывает спрос.

- конечным пользователем

На базе конечного пользователя глобальный рынок продуктов для клинического питания сегментирован на педиатрический, взрослый и гериатрический. Сегмент взрослых доминировал на рынке с самой большой долей дохода на рынке в 46,4% в 2025 году, что обусловлено ростом распространенности заболеваний, связанных с образом жизни, таких как диабет, ожирение и сердечно-сосудистые расстройства, которые требуют долгосрочного управления питанием. Растущее внедрение домашней поддержки питания и осведомленность о роли клинического питания в профилактике заболеваний и восстановлении также способствуют росту.

По прогнозам, в гериатрическом сегменте будет наблюдаться самый быстрый CAGR с 2026 по 2033 год, что связано с быстрым старением населения и высокой частотой возрастного недоедания, саркопении и хронических заболеваний. Растущий спрос на легкоусваиваемые и питательные составы, предназначенные для ухода за пожилыми людьми, стимулирует инновации, позиционируя этот сегмент в качестве ключевой области внимания для производителей.

Глобальный региональный анализ рынка клинических продуктов питания

- Северная Америка доминировала на глобальном рынке продуктов для клинического питания с самой большой долей дохода в 32,2% в 2025 году, что обусловлено растущей распространенностью хронических заболеваний, растущей осведомленностью о важности медицинской терапии и растущим спросом на персонализированные решения в области питания.

- Потребители и поставщики медицинских услуг в регионе высоко ценят эффективность, безопасность и инновации, предлагаемые передовыми продуктами клинического питания, включая специализированные энтеральные и парентеральные составы, предназначенные для пациентов со сложными заболеваниями.

- Это сильное присутствие на рынке поддерживается высокими расходами на здравоохранение, хорошо налаженной инфраструктурой больниц и присутствием ключевых игроков отрасли, таких как Abbott Laboratories, Baxter International и Nestlé Health Science. Растущий акцент на профилактическом здравоохранении, уходе за питанием на дому и интеграции цифровых систем мониторинга здоровья еще больше позиционирует Северную Америку в качестве ведущего центра для внедрения и инноваций клинических продуктов питания.

Американский рынок клинических продуктов питания Insight

Американский рынок продуктов для клинического питания занял самую большую долю дохода в 38% в 2025 году в Северной Америке, что обусловлено ростом распространенности хронических заболеваний, увеличением числа госпитализаций и растущей осведомленностью о важности медицинской терапии. Медицинские работники и лица, осуществляющие уход, все чаще отдают приоритет персонализированным решениям в области питания, включая энтеральное и парентеральное питание, для управления такими состояниями, как рак, недоедание и желудочно-кишечные расстройства. Кроме того, интеграция цифровых систем мониторинга здоровья и решений по уходу на дому ускоряет спрос. Сильная инфраструктура здравоохранения, высокие располагаемые доходы и присутствие крупных игроков отрасли, таких как Abbott Laboratories и Nestlé Health Science, способствуют дальнейшему расширению рынка.

Европейский рынок продуктов клинического питания Insight

Ожидается, что европейский рынок продуктов для клинического питания в течение прогнозируемого периода будет расширяться со значительным CAGR, что обусловлено ростом заболеваемости недоеданием среди госпитализированных и стареющих групп населения. Повышение осведомленности о специфическом питании в сочетании с поддерживающими правительственными инициативами в области здравоохранения и политикой возмещения способствует принятию. Рост рынка также поддерживается интеграцией клинического питания в больничные протоколы, растущим спросом на персонализированные и специализированные решения в области питания и расширением сектора ухода за пожилыми людьми в таких странах, как Германия, Франция и Италия.

Рынок клинических продуктов питания Великобритании Insight

Ожидается, что рынок клинических продуктов питания в Великобритании будет расти при заметном CAGR из-за растущего спроса на терапевтическое питание в больницах и учреждениях по уходу на дому. Растущая распространенность хронических заболеваний, таких как рак, диабет и желудочно-кишечные расстройства, стимулирует использование специализированных энтеральных и парентеральных составов. Кроме того, осведомленность медицинских работников о питании как важнейшем компоненте ухода за пациентами способствует усыновлению. Ожидается, что хорошо зарекомендовавшая себя система здравоохранения страны в сочетании с активной научно-исследовательской деятельностью и растущими услугами здравоохранения на дому будет стимулировать рост рынка в течение прогнозируемого периода.

Немецкий рынок клинических продуктов питания Insight

Рынок клинических продуктов питания в Германии будет неуклонно расширяться, что обусловлено растущим старением населения, высоким уровнем недоедания в больницах и растущим спросом на персонализированные клинические вмешательства в питание. Расширенная инфраструктура здравоохранения, сильный акцент на профилактическое здравоохранение и интеграция поддержки питания в протоколы лечения пациентов являются ключевыми факторами, способствующими принятию на рынке. Акцент Германии на технологических инновациях и высоких стандартах качества в здравоохранении также поддерживает рост энтерального и парентерального питания в больницах и на дому.

Азиатско-Тихоокеанский рынок клинических продуктов питания

Прогнозируется, что рынок клинических продуктов питания в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый CAGR в 22% в течение 2026–2033 годов, чему способствуют растущая осведомленность о питании, связанном с конкретными заболеваниями, увеличение расходов на здравоохранение и рост распространенности хронических заболеваний в таких странах, как Китай, Индия и Япония. Урбанизация, растущее гериатрическое население и улучшение инфраструктуры больниц поддерживают усыновление. Правительственные инициативы, способствующие профилактике недоедания и вмешательству в области питания в больницах и учреждениях общественного здравоохранения, способствуют дальнейшему развитию рынка. Кроме того, доступность клинических продуктов питания и повышенная доступность импортных и отечественных рецептур расширяют доступ по всему региону.

Японский рынок клинических продуктов питания Insight

Рынок клинических продуктов питания в Японии растет из-за старения населения страны, роста заболеваемости хроническими заболеваниями и увеличения услуг по уходу на дому. Спрос на удобные, простые в применении энтеральные и парентеральные продукты питания стимулирует рост, особенно среди пожилых и гериатрических пациентов. Принятие передовых протоколов питания больниц и интеграция с цифровыми системами мониторинга здоровья еще больше ускоряет расширение рынка. Сосредоточение внимания Японии на улучшении результатов лечения пациентов с помощью персонализированного питания способствует широкому принятию решений в области клинического питания в больницах и учреждениях по уходу на дому.

Китайский рынок клинических продуктов питания Insight

Китайский рынок клинических продуктов питания составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, расширение населения среднего класса и повышение осведомленности в области здравоохранения. Растущая распространенность недоедания, рака и хронических заболеваний стимулирует спрос на специализированные энтеральные и парентеральные препараты. Правительственные инициативы по программам питания в больницах в сочетании с ростом частного здравоохранения и услуг по уходу на дому способствуют дальнейшему принятию. Присутствие отечественных производителей, производящих экономически эффективные препараты, повышает доступность, делая клинические продукты питания широко доступными в жилых, больничных и институциональных условиях.

Доля мирового рынка продуктов клинического питания

Индустрия продуктов для клинического питания в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Abbott Laboratories (США)

- Nestlé Health Science (Швейцария)

- Fresenius Kabi (Германия)

- Danone Specialized Nutrition (Франция)

- Baxter International Inc. (США)

- Mead Johnson Nutrition (США)

- Нутриция (Нидерланды)

- GlaxoSmithKline (Великобритания)

- B. Braun Melsungen AG (Германия)

- Kate Farms (США)

- Primus Pharmaceuticals (США)

- Витафло (Великобритания)

- Пептамен (Нестле) (Швейцария)

- Ceres Health (США)

- Medtrition Inc. (США)

- Abbott Nutrition (США)

- Сандоз (Новартис) (Швейцария)

- Royal DSM (Нидерланды)

- Bioiberica (Испания)

- Ордеса (Испания)

Каковы последние тенденции на мировом рынке продуктов для клинического питания

- В апреле 2024 года Abbott Laboratories, мировой лидер в области медицинского питания, запустила стратегическую инициативу в Южной Африке, направленную на расширение доступа к специализированным продуктам клинического питания для больниц и пациентов по уходу на дому. Программа фокусируется на предоставлении решений для энтерального и парентерального питания с учетом местных потребностей здравоохранения, улучшая результаты лечения пациентов как в условиях острой, так и хронической помощи. Эта инициатива подчеркивает приверженность компании Abbott внедрению инновационных методов лечения и укреплению своего присутствия на быстрорастущем мировом рынке клинических продуктов питания.

- В марте 2024 года Nestlé Health Science, пионер в области терапевтического питания, представила новую линейку онкологических энтеральных формул питания для больниц и амбулаторных центров в США. Эти усовершенствованные препараты предназначены для поддержки потребностей в питании больных раком во время лечения, помогая улучшить восстановление и качество жизни. Запуск подчеркивает приверженность Nestlé Health Science разработке специализированных продуктов для клинического питания, которые отвечают критическим требованиям ухода за пациентами.

- В марте 2024 года Фрезениус Каби успешно реализовал в Индии общенациональную программу больничного питания, направленную на стандартизацию использования парентерального питания в центрах третичного ухода. Инициатива использует передовые составы и системы доставки Fresenius Kabi для повышения безопасности и эффективности лечения пациентов, что отражает фокус компании на улучшении результатов в области здравоохранения с помощью основанных на фактических данных клинических решений для питания.

- В феврале 2024 года Baxter International Inc. объявила о стратегическом партнерстве с ведущими поставщиками медицинских услуг в Европе для расширения доступа к индивидуальным продуктам энтерального питания для педиатрических и гериатрических пациентов. Сотрудничество направлено на улучшение ухода за пациентами путем предоставления точной питательной поддержки уязвимым группам населения, подчеркивая приверженность Baxter инновациям и операционному совершенству в секторе клинического питания.

- В январе 2024 года Danone Specialized Nutrition запустила свою последнюю линейку детских и взрослых пищевых добавок на Глобальном саммите по вопросам здравоохранения и питания. Продукты, предназначенные для использования в больницах и учреждениях по уходу на дому, имеют передовые составы для решения проблем недоедания, хронических заболеваний и восстановительных потребностей в питании. Этот запуск подчеркивает акцент Danone на интеграцию научных исследований и технологий для предоставления эффективных, ориентированных на пациента решений в области питания во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.