Global Clinical Oncology Next Generation Sequencing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.04 Billion

USD

3.20 Billion

2025

2033

USD

1.04 Billion

USD

3.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.04 Billion | |

| USD 3.20 Billion | |

| % | |

|

Сегментация рынка секвенирования следующего поколения по технологиям (цельное секвенирование генома, цельное секвенирование экзома, целевое секвенирование и секвенирование), рабочий процесс (предсеквенирование NGS, секвенирование NGS и анализ данных NGS), применение (скрининг, диагностика компаньонов и другие), конечный пользователь (больницы, клиники, лаборатории и другие) - отраслевые тенденции и прогноз до 2033 года

Клиническая онкология Next Generation Sequencing MarketОбзор

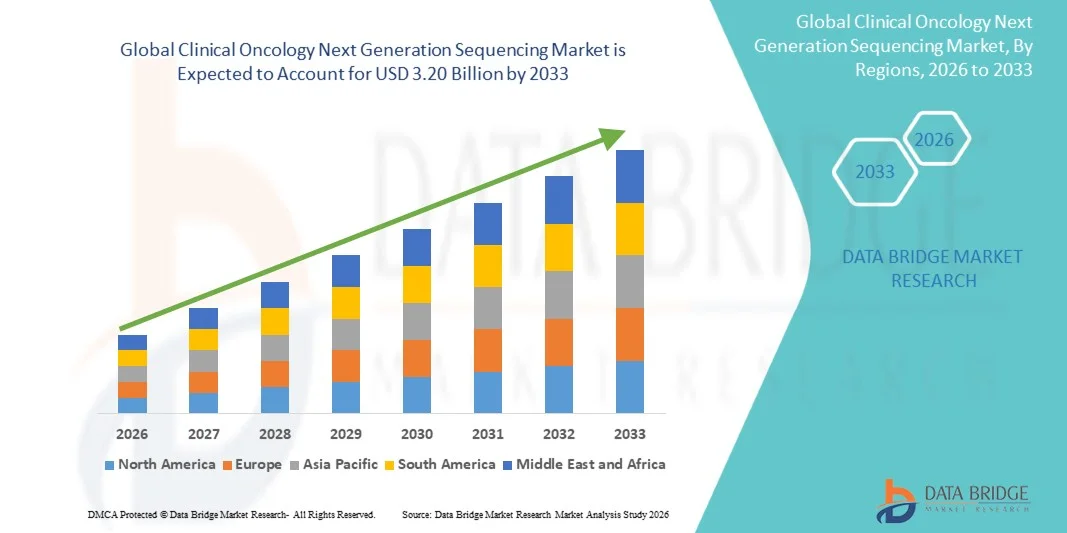

Рынок секвенирования следующего поколения ценился на1,04 млрд долларов США в 2025 годуи, по прогнозам, достигнет3,20 млрд долларов к 2033 годуРастущий в aCAGR 15,10% с 2026 по 2033 годРынок переживает сильный рост, обусловленный растущим внедрением точных онкологических подходов, быстрыми достижениями в технологиях секвенирования следующего поколения (NGS) и растущим спросом на персонализированную диагностику и стратегии лечения рака. Растущая распространенность рака во всем мире и необходимость раннего точного профилирования опухолей ускоряют использование клинических онкологических решений на основе NGS в системах здравоохранения.

Растущая интеграция геномного секвенирования в обычную клиническую онкологическую практику в сочетании со снижением затрат на секвенирование и улучшением возможностей биоинформатики позволяет широко внедрять платформы NGS. Больницы, онкологические исследовательские институты и диагностические лаборатории все чаще используют NGS для профилирования опухолей, анализа жидкой биопсии и открытия биомаркеров. Кроме того, расширение применения в области выбора таргетной терапии, иммуноонкологии и обнаружения минимальных остаточных заболеваний (MRD) способствует дальнейшему расширению рынка. Растущие правительственные инициативы, поддерживающие программы точной медицины и крупномасштабные проекты геномики рака, также способствуют быстрому росту рынка секвенирования следующего поколения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке секвенирования клинической онкологии следующего поколения с самой большой долей дохода в 39,62% в 2025 году, поддерживаемой передовой инфраструктурой геномных исследований, сильными инвестициями в точную онкологию, широким внедрением технологий секвенирования следующего поколения (NGS) и присутствием ведущих биотехнологических и фармацевтических компаний.

- Сегмент Companion Diagnostics доминировал на рынке с долей 48,15% в 2025 году, чему способствовала сильная интеграция NGS в разработку таргетной терапии и точный выбор лечения онкологии.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 11,3% с 2026 по 2033 год, чему способствуют расширение инфраструктуры диагностики рака, увеличение инвестиций в здравоохранение, растущее внедрение точной медицины и растущая исследовательская деятельность в области генома в Китае, Индии, Японии и Южной Корее.

- Сегмент рабочих процессов анализа данных NGS является самой быстрорастущей категорией, прогнозируемой на 11,8%, что отражает растущий спрос на платформы биоинформатики, геномную интерпретацию на основе ИИ и решения для обработки данных на основе облачного секвенирования.

- Сегмент приложений Companion Diagnostics доминирует на рынке с долей выручки 41,27% в 2025 году, чему способствует увеличение использования геномного тестирования для выбора терапии, персонализированного лечения рака и целенаправленной разработки лекарств.

- Сегмент Laboratories составил самую большую долю конечных пользователей в 46,35% в 2025 году, чему способствовали высокие объемы обработки образцов, развитая инфраструктура секвенирования и растущая интеграция служб тестирования онкологии.

- Сегмент секвенирования всего экзома (WES) демонстрирует сильный рост благодаря своей способности эффективно анализировать области генома, кодирующие белки, что делает его очень подходящим для профилирования мутаций рака и клинических исследований.

- Сегмент применения скрининга становится ключевой областью роста, поддерживаемой растущим внедрением программ раннего выявления рака, расширением инициатив геномного скрининга на основе населения и повышением осведомленности о профилактической онкологической диагностике.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,04 млрд

- Ожидаемая рыночная стоимость (2033): 3,20 млрд долларов США

- Прогноз CAGR (2026–2033): 15,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и клиническая онкология рынка секвенирования следующего поколенияСегментация

|

Атрибуты |

Клиническая онкология Next Generation Sequencing KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Illumina Inc. (США) |

|

Рыночные возможности |

Расширение точной онкологии и персонализированных подходов к лечению рака Растущее применение NGS в жидкой биопсии и раннем обнаружении рака Растущая интеграция ИИ-ориентированного анализа геномных данных и облачных NGS-платформ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Клиническая онкология следующего поколения секвенирует тенденции рынка

Тенденция: расширение применения точной онкологии и геномного лечения рака

Мировой рынок клинической онкологии следующего поколения (NGS) демонстрирует сильный рост из-за растущего сдвига в сторону точной онкологии и диагностики рака на основе геномики. Клиническая онкология NGS позволяет проводить комплексное профилирование опухолей, позволяя клиницистам выявлять действенные мутации, направлять целевые методы лечения и улучшать результаты лечения. Рост глобального бремени рака, увеличение доступности сопутствующей диагностики и расширение использования мультигенных панелей в клинической практике ускоряют внедрение в больницах и диагностических лабораториях. Кроме того, достижения в области высокопроизводительного секвенирования, одноклеточной геномики и интерпретации вариантов с помощью ИИ улучшают диагностическую точность и сокращают время прохождения геномного тестирования рака.

Клиническая онкология следующего поколения секвенирование динамики рынка

Ключевой фактор рынка: растущий спрос на персонализированную терапию рака и биомаркерное лечение

Основным драйвером рынка клинической онкологии является растущий спрос на персонализированную терапию рака на основе геномного профилирования. По данным Всемирной организации здравоохранения, рак остается одной из ведущих причин смертности во всем мире, при этом ежегодно диагностируются миллионы новых случаев, что приводит к необходимости более точных и эффективных стратегий лечения.

Секвенирование следующего поколения играет решающую роль в выявлении генетических мутаций, неоднородности опухолей и механизмов резистентности, позволяя онкологам более эффективно выбирать таргетную терапию и иммунотерапию. Фармацевтические компании все чаще интегрируют NGS в клинические испытания для обнаружения биомаркеров и стратификации пациентов. Кроме того, расширение охвата возмещением расходов на геномное тестирование в развитых регионах, таких как Северная Америка и Европа, поддерживает более широкое клиническое внедрение. Растущее внедрение сопутствующей диагностики наряду с целевыми онкологическими препаратами еще больше усиливает роль NGS в современном лечении рака.

Ключевое ограничение/вызов: высокая стоимость секвенирования и комплексной интерпретации биоинформатики

Значительной проблемой на мировом рынке клинических онкологий является высокая стоимость, связанная с рабочими процессами секвенирования, специализированными инструментами, реагентами и инфраструктурой анализа данных. Секвенирование клинического уровня требует передовых платформ, систем контроля качества и квалифицированной биоинформатики для интерпретации крупномасштабных наборов геномных данных. Сложность интерпретации вариантов и отсутствие стандартизированных аналитических рамок могут привести к вариабельности клинической отчетности. Кроме того, небольшие больницы и лаборатории в странах с развивающейся экономикой часто сталкиваются с финансовыми трудностями, которые ограничивают внедрение передовых технологий НГС. Ограниченная политика возмещения расходов в некоторых регионах и необходимость постоянного обновления программного и аппаратного обеспечения еще больше увеличивают эксплуатационные расходы, создавая препятствия для широкого внедрения.

Ключевые возможности рынка: интеграция искусственного интеллекта и облачной геномной аналитики

Интеграция искусственного интеллекта (ИИ), машинного обучения и облачных платформ биоинформатики представляет собой значительную возможность для рынка клинической онкологии. Инструменты на основе ИИ могут быстро анализировать геномные последовательности, выявлять клинически релевантные мутации и помогать в прогнозировании ответа на терапию, значительно повышая диагностическую эффективность. Например, ведущие компании в области геномики все чаще внедряют облачные платформы секвенирования, чтобы обеспечить сотрудничество между исследовательскими институтами, больницами и фармацевтическими компаниями в режиме реального времени. Интеграция мультиомики — объединение геномики, транскриптомики и протеомики — еще больше усиливает открытие биомаркеров рака и позволяет более глубоко охарактеризовать опухоль.

Кроме того, крупномасштабные национальные геномные инициативы, такие как программы секвенирования рака на основе популяции в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, расширяют клиническую полезность NGS. Ожидается, что увеличение инвестиций в прецизионную медицину, растущее внедрение технологий жидкой биопсии и растущее использование диагностических трубопроводов на основе искусственного интеллекта создадут значительные возможности для роста рынка клинических онкологических заболеваний в течение прогнозируемого периода.

Клиническая онкология Секвенирование рынка следующего поколения

Рынок секвенирования следующего поколения сегментируется на основе технологий, рабочего процесса, приложений и конечного пользователя.

- По технологии

На основе технологии рынок секвенирования следующего поколения подразделяется на секвенирование всего генома, секвенирование всего экзома, целевое секвенирование и секвенирование. Сегмент целевого секвенирования доминировал на рынке с долей 46,82% в 2025 году из-за его высокой точности, более низкой стоимости секвенирования, более быстрого времени оборота и сильной клинической полезности в диагностике онкологии. Он широко используется для выявления действенных мутаций рака и направления выбора точной терапии в рутинных клинических рабочих процессах. Расширение применения в сопутствующей диагностике и планировании лечения на основе биомаркеров еще больше усиливает его доминирование. Больницы и диагностические лаборатории предпочитают целевые панели из-за снижения сложности данных и более быстрой интерпретации. Растущий спрос на экономически эффективное тестирование на рак как на развитых, так и на развивающихся рынках также поддерживает рост сегмента. Кроме того, фармацевтические компании все чаще используют целевое секвенирование в программах разработки лекарств. Сильная интеграция с диагностическими наборами на основе NGS способствует клиническому внедрению. Расширение объемов онкотестирования во всем мире укрепляет его лидирующие позиции.

Ожидается, что сегмент секвенирования генома в целом зафиксирует самый быстрый рост на уровне CAGR 10,6% с 2026 по 2033 год, что обусловлено растущим спросом на комплексное геномное профилирование в сложных и редких случаях рака. Это позволяет полностью анализировать кодирующие и некодирующие области, улучшая точность обнаружения мутаций. Снижение затрат на секвенирование и улучшение инфраструктуры биоинформатики ускоряют внедрение. Растущее использование в научно-исследовательских учреждениях и проектах по геномике рака поддерживает расширение. Растущее внимание к персонализированной медицине еще больше стимулирует спрос. Интеграция с инструментами геномной интерпретации на основе ИИ повышает эффективность. Расширение клинических испытаний, связанных с геномным секвенированием, увеличивает использование. Геномные программы, финансируемые правительством, также поддерживают усыновление. Увеличение потребности в более глубоком профилировании опухоли является основным фактором роста.

- Поток работы

На основе рабочего процесса рынок секвенирования клинической онкологии следующего поколения подразделяется на NGS Pre-Sequencing, NGS Sequencing и NGS Data Analysis. Сегмент секвенирования NGS доминировал на рынке с долей 42,37% в 2025 году, благодаря своей центральной роли в создании высокопроизводительных геномных данных для приложений онкологии. Он широко используется в клинических лабораториях и больницах для профилирования опухолей и обнаружения мутаций. Постоянные достижения в платформах секвенирования повышают скорость и точность. Высокое внедрение в рутинные диагностические рабочие процессы поддерживает лидерство в сегменте. Сильный спрос на масштабируемые системы секвенирования усиливает рост. Повышение эффективности интеграции с автоматизированными лабораторными системами. Фармацевтические компании в значительной степени полагаются на результаты секвенирования для идентификации биомаркеров. Рост глобального бремени рака стимулирует объемы тестирования. Расширение инфраструктуры молекулярной диагностики еще больше усиливает ее внедрение.

Ожидается, что сегмент анализа данных NGS вырастет на 11,2% с 2026 по 2033 год, что обусловлено ростом сложности геномных наборов данных, генерируемых через платформы секвенирования. Растущий спрос на инструменты интерпретации на основе ИИ и машинного обучения стимулирует рост. Облачные решения для биоинформатики улучшают доступность и масштабируемость. Растущая потребность в поддержке клинических решений в режиме реального времени поддерживает принятие. Расширение программ точной онкологии требует передовых инструментов аналитики. Растущее сотрудничество между фирмами биоинформатики и больницами ускоряет развертывание. Расширение использования автоматизированных систем интерпретации вариантов повышает эффективность. Рост мультиомической интеграции способствует дальнейшему расширению. Спрос на более быструю и точную отчетность является ключевым фактором роста.

- С помощью приложения

На основе применения рынок секвенирования клинической онкологии следующего поколения сегментирован на скрининг, сопутствующую диагностику и другие. Сегмент Companion Diagnostics доминировал на рынке с долей 48,15% в 2025 году, чему способствовала сильная интеграция NGS в разработку таргетной терапии и точный выбор лечения онкологии. Он играет важную роль в выявлении пациентов, имеющих право на специфическую терапию рака. Фармацевтические компании все больше зависят от сопутствующей диагностики во время клинических испытаний. Регуляторные одобрения для целевых лекарств повышают спрос. Высокое внедрение в персонализированные рабочие процессы лечения рака поддерживает доминирование. Активное сотрудничество между диагностическими фирмами и фармацевтическими компаниями ускоряет рост. Увеличение распространенности целевых онкологических препаратов усиливает использование. Больницы широко используют сопутствующую диагностику для планирования лечения. Расширение трубопроводов лекарственных средств на основе биомаркеров еще больше усиливает их внедрение.

Ожидается, что сегмент скрининга будет расти на самом быстром CAGR 12,0% с 2026 по 2033 год, что обусловлено растущим внедрением программ раннего выявления рака. Повышение осведомленности о профилактической онкологии повышает спрос. Расширение технологий скрининга на основе жидкой биопсии ускоряет рост. Правительственные инициативы по скринингу рака поддерживают принятие. Все большее внимание уделяется неинвазивным методам диагностики. Раннее выявление рака значительно улучшает результаты выживаемости. Достижения в технологиях сверхчувствительного секвенирования позволяют повысить точность скрининга. Растущие инвестиции в здравоохранение в профилактическую диагностику расширяют охват. Расширение интеграции НГС в программы здравоохранения населения является ключевым фактором.

- Конечный пользователь

На основе конечного пользователя рынок секвенирования клинической онкологии следующего поколения разделен на больницы, клиники, лаборатории и другие. Сегмент госпиталей доминировал на рынке с долей 44,69% в 2025 году, благодаря сильной диагностической инфраструктуре и высокому притоку пациентов для лечения рака. Больницы служат основными центрами онкологической диагностики и планирования лечения. Растущее внедрение прецизионной медицины стимулирует использование NGS. Широкая доступность молекулярно-диагностических лабораторий в больницах способствует доминированию. Растет интеграция НГС в рабочие процессы клинической онкологии. Рост бремени рака во всем мире увеличивает объемы тестирования в больницах. Сильная система возмещения расходов в развитых регионах способствует принятию. Больницы все чаще сотрудничают с поставщиками геномных тестов. Растущий спрос на персонализированные стратегии лечения усиливает лидерство.

Ожидается, что в сегменте Laboratories самый быстрый CAGR составит 10,8% с 2026 по 2033 год, что обусловлено увеличением аутсорсинга услуг геномного тестирования. Расширение специализированных лабораторий молекулярной диагностики способствует росту. Растущий спрос на высокопроизводительные услуги секвенирования ускоряет внедрение. Эффективность централизованных моделей тестирования растет. Растущие инвестиции в передовую инфраструктуру секвенирования увеличивают потенциал. Расширение сотрудничества с больницами увеличивает спрос на услуги. Принятие автоматизированных рабочих процессов секвенирования повышает эффективность. Растущая потребность в более быстром времени оборота поддерживает рост. Расширение коммерческих геномных лабораторий по всему миру является ключевым фактором.

Клиническая онкология следующего поколения секвенирование рынка Региональный анализ

Северная Америка доминировала на рынке секвенирования следующего поколения и составляла наибольшую долю доходов.39,62% в 2025 годуПри поддержке передовой инфраструктуры геномных исследований, значительных инвестиций в точную онкологию, широкого внедрения технологий секвенирования следующего поколения (NGS) и присутствия ведущих биотехнологических и фармацевтических компаний. Регион также выигрывает от активной деятельности клинических испытаний, сильных рамок возмещения для геномного тестирования и растущей интеграции платформ биоинформатики на основе ИИ в онкологической диагностике. Постоянные достижения в области сопутствующей диагностики и персонализированной терапии рака еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Клиническая онкология США следующего поколения секвенирование рынка

Рынок клинической онкологии следующего поколения в США демонстрирует сильный рост благодаря быстрому расширению программ точной медицины, увеличению внедрения профилирования опухолей в рутинную практику онкологии и увеличению инвестиций в исследования геномики рака. Ведущие биотехнологические компании, академические медицинские центры и фармацевтические компании активно интегрируют NGS в разработку лекарств и клинические испытания для идентификации биомаркеров и стратификации пациентов. Кроме того, мощная федеральная и частная финансовая поддержка исследований рака наряду с растущей доступностью одобренной FDA сопутствующей диагностики ускоряет клиническое внедрение в больницах и специализированных онкологических центрах.

Европейская клиническая онкология следующего поколения секвенирование рынка

Европейский рынок клинической онкологии следующего поколения остается ключевым фактором глобального дохода, обусловленного сильными системами общественного здравоохранения, расширением национальных инициатив по геному рака и все более широким внедрением точных онкологических рамок. Такие страны, как Германия, Великобритания и Франция, вкладывают значительные средства в программы геномной медицины и централизованные инициативы по скринингу рака. В регионе также наблюдается растущее сотрудничество между академическими учреждениями и биотехнологическими компаниями в области открытия биомаркеров и трансляционных онкологических исследований. Расширение интеграции НГС в рутинную клиническую диагностику способствует расширению рынка в Европе.

Клиническая онкология Великобритании следующего поколения секвенирование рынка

Британский рынок клинической онкологии следующего поколения переживает устойчивый рост, поддерживаемый такими инициативами, как национальные программы секвенирования рака и все более широкое внедрение геномного тестирования в Национальной службе здравоохранения (NHS). Сильная исследовательская экосистема страны в сочетании с растущими инвестициями в точную онкологию и технологии жидкой биопсии позволяет на ранней стадии выявлять рак и улучшать выбор лечения. Кроме того, сотрудничество между академическими исследовательскими институтами и фармацевтическими компаниями ускоряет инновации в области геномики рака и развития персонализированной терапии.

Клиническая онкология Германии следующего поколения секвенирование рынка

Рынок секвенирования нового поколения в Германии неуклонно расширяется благодаря мощной инфраструктуре биомедицинских исследований, высоким расходам на здравоохранение и растущей интеграции геномной диагностики в пути лечения онкологии. Немецкие исследовательские институты и больницы активно внедряют NGS для классификации подтипов рака, выбора терапии и обнаружения мутаций резистентности. Кроме того, расширение участия в европейских сетях геномных исследований и увеличение инвестиций в цифровую инфраструктуру здравоохранения еще больше способствуют росту рынка.

Азиатско-Тихоокеанская клиническая онкология следующего поколения секвенирование рынка

Ожидается, что рынок клинической онкологии следующего поколения будетСамый быстрорастущий регион с CAGR 11,3% с 2026 по 2033 годЭто обусловлено расширением инфраструктуры здравоохранения, ростом заболеваемости раком и растущим внедрением подходов точной медицины. Правительства Китая, Индии, Японии и Южной Кореи вкладывают значительные средства в инициативы в области геномной медицины и национальные программы исследований рака. Растущая доступность экономически эффективных платформ секвенирования и расширение сетей клинических лабораторий еще больше ускоряют внедрение в регионе.

Японская клиническая онкология Next Generation Sequencing Market Insight

Японский рынок клинической онкологии следующего поколения демонстрирует устойчивый рост благодаря сильной государственной поддержке геномики рака, передовой инфраструктуры здравоохранения и растущему внедрению персонализированных методов лечения онкологии. Японские исследовательские институты активно участвуют в крупномасштабных проектах геномного секвенирования, направленных на профилирование мутаций рака и открытие биомаркеров. Кроме того, интеграция диагностических инструментов на основе ИИ и расширение программ прецизионной медицины усиливают клиническое внедрение технологий NGS.

Китайская клиническая онкология следующего поколения секвенирует понимание рынка

Китайский рынок клинической онкологии следующего поколения быстро растет, чему способствует растущее бремя рака, расширение возможностей геномных исследований и сильные государственные инвестиции в инициативы в области точной медицины. Растущее создание крупномасштабных центров секвенирования, растущая биотехнологическая промышленность и расширение использования NGS в стационарной онкологической диагностике способствуют росту рынка. Кроме того, сотрудничество между отечественными и международными компаниями в области геномики ускоряет передачу технологий и улучшает доступность передовых решений по секвенированию рака по всему Китаю.

Клиническая онкология Next Generation Sequencing Market Share

Индустрия секвенирования следующего поколения в основном возглавляется хорошо известными компаниями, в том числе:

- Moog Inc. (США)

- Даллара (Италия)

- Exail (Франция)

- IPG Automotive GmbH (Германия)

- aiMotive (Венгрия)

- VI-grade GmbH (Германия)

- Cruden B.V. (Нидерланды)

- Dynisma Ltd. (Великобритания)

- Applied Intuition Inc. (США)

- rFpro Limited (Англия)

- Siemens AG (Германия)

- Dassault Systèmes SE (Франция)

- MTS Systems Corporation (США)

- CAE Inc. (Канада)

- NVIDIA Corporation (США)

- AB Dynamics PLC (Великобритания)

- Forum8 (Япония)

- Mitsubishi Precision Co., Ltd. (Япония)

- FAAC Incorporated (США)

- DriveSafety (США)

- Simtec Simulation Technology GmbH (Германия)

- MB Dynamics Inc. (США)

- Sanlab Simulation (Индия)

- SimCraft (США)

- CXC Simulations (США)

- XPI Simulation (Великобритания)

- Tecknotrove Simulator Systems Pvt. Ltd. (Индия)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (Китай)

- Shenzhen Zhongzhi Simulation (Китай)

- Hindustan Simulators (Индия)

- DriveSimSolutions (США)

- Teksim Technologies (Индия)

- iMVR Inc. (США)

- SimXperience (США)

Последние разработки в клинической онкологии Next Generation Sequencing Market

- В сентябре 2025 года Moog Inc. представила свои новейшие системы движения всех электрических серий E60 и электропневматических серий P60, установив новый эталон для моделирования в авиационной, наземной и морской подготовке с поддержкой до 14 000 кг нагрузок и высокой точностью движения для тренажеров полета уровня D и других профессиональных применений. Модернизированные платформы обеспечивают повышенную надежность, компактную конструкцию и длительное время работы, что отражает модернизированную электронику и устойчивую работу. Эти новые системы укрепляют лидерство Moog на рынке технологий моделирования движения за счет повышения производительности, энергоэффективности и удобства использования.

- В январе 2025 года Exail Technologies приобрела Leukos, французского специалиста по фотонике, известного импульсными микролазерами, суперконтинуумными лазерными источниками, сверхбыстрыми лазерами и оптическими системами с имитацией, укрепив свои технологические и промышленные возможности в передовых лазерных и имитационных технологиях. Сделка объединяет опыт Leukos с платформами фотоники, оптики и моделирования Exail, расширяя предложения продуктов для приложений в области биофотоники, микроэлектроники и высокоточных учебных симуляций. Это стратегическое приобретение ускоряет инновации Exail в высокотехнологичных технологиях, создавая синергию, которая расширяет его охват в научных, промышленных и имитационных приложениях, укрепляя при этом его позиции в качестве ведущего поставщика передовых технологий.

- В ноябре 2025 года IPG Automotive выпустила CarMaker 15.0, последнюю версию своего программного обеспечения для моделирования вождения, используемого для разработки виртуальных транспортных средств. Новый выпуск улучшает точность моделирования за счет интеграции виртуальных электронных блоков управления (vECU), что позволяет инженерам тестировать программное обеспечение и системы транспортных средств на более ранних стадиях разработки. Он также включает в себя улучшенные модели датчиков и улучшенные возможности тестирования на выносливость для ADAS и автономных транспортных средств. Эта разработка укрепляет позиции IPG Automotive на рынке симуляторов вождения, поскольку CarMaker позволяет автопроизводителям выполнять сложные испытания транспортных средств в виртуальной среде вождения вместо физических дорожных испытаний.

- В ноябре 2024 года IPG Automotive выпустила CarMaker 14.0, представив новые возможности моделирования, включая усовершенствованные модели датчиков и более реалистичные виртуальные среды. Обновление позволяет разработчикам моделировать сложные сценарии движения с участием пешеходов, транспортных средств и различных погодных условий. Эти функции помогают автомобильным компаниям более эффективно тестировать ADAS и автономные системы вождения в тренажерах вождения, сокращая время разработки и стоимость. Модернизация также расширила возможности моделирования для тяжелых транспортных средств с использованием платформы TruckMaker.

- В июне 2023 года IPG Automotive приняла участие в исследовательском проекте UNICARagil, сотрудничая с университетами и отраслевыми партнерами для разработки автоматизированных автомобильных архитектур. Компания внедрила свою платформу моделирования вождения CarMaker для поддержки моделирования и проверки автоматизированных систем вождения в средах Software-in-the-Loop (SIL) и Hardware-in-the-Loop (HIL). Это сотрудничество демонстрирует применение секвенирования следующего поколения клинической онкологии в исследованиях и разработке решений автономной мобильности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ: ОБЗОР ИССЛЕДОВАНИЙ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО ТЕХНОЛОГИЯМ

16.1 ОБЗОР

16.2 СЕКВЕНИРОВАНИЕ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ

16.3 ПОЛНОЕ СЕКВЕНИРОВАНИЕ ГЕНОМА

16.4 ПОЛНОЕ СЕКВЕНИРОВАНИЕ ЭКЗОМЫ

16.5 ЦЕЛЕВОЕ СЕКВЕНИРОВАНИЕ И РЕСЕКВЕНИРОВАНИЕ

16.6 ОМИК

17 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО ПРОДУКТАМ И УСЛУГАМ

17.1 ОБЗОР

17.2 ИНСТРУМЕНТЫ

17.2.1 ПО ПРОДУКТУ

17.2.1.1. РАБОЧАЯ СТАНЦИЯ/ПЛАТФОРМА

17.2.1.2. СЕКВЕНСЕНАТОРЫ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ

17.2.1.2.1. АВТОМАТИЗИРОВАННЫЙ

17.2.1.2.2.ПОЛУАВТОМАТИЗИРОВАННЫЙ

17.2.1.3 ДРУГИЕ

17.2.2 ПО ТИПУ

17.2.2.1 ВЫСОКАЯ ПОСЛЕДОВАТЕЛЬНОСТЬ

17.2.2.2 НИЗКАЯ ПОСЛЕДОВАТЕЛЬНОСТЬ

17.2.3 ПО МОДАЛЬНОСТИ

17.2.3.1. АВТОНОМНЫЙ

17.2.3.2. ПОРТАТИВНЫЕ

17.2.3.3. НАСТОЛЬНЫЙ

17.3 РАСХОДНЫЕ МАТЕРИАЛЫ

17.3.1 ФРАГМЕНТАЦИЯ ДНК, РЕПАРАЦИЯ КОНЦОВ, А-ХВОСТ И ВЫБОР РАЗМЕРА

17.3.1.1 РЕАГЕНТЫ И НАБОРЫ

17.3.1.1.1. НАБОР ДЛЯ БЫСТРОЙ ГИБРИДИЗАЦИИ И ПРОМЫВКИ

17.3.1.1.2. СТАНДАРТНЫЙ НАБОР ДЛЯ ГИБРИДИЗАЦИИ И ПРОМЫВКИ

17.3.1.1.3. УНИВЕРСАЛЬНЫЙ БЛОКИРАТОР

17.3.1.1.4 СИСТЕМА ОБНАРУЖЕНИЯ МЕТИЛИРОВАНИЯ

17.3.1.1.5 ДРУГИЕ

17.3.1.2 ДРУГИЕ

17.3.2 ПОДГОТОВКА БИБЛИОТЕКИ

17.3.2.1. НАБОРЫ ДЛЯ АНАЛИЗА ЦЕЛОГО ГЕНОМА

17.3.2.1.1.12 ОБРАЗЕЦ

17.3.2.1.1.1 С ПОДГОТОВИТЕЛЬНЫМИ ШАРАМИ

17.3.2.1.1.2 БЕЗ ПОДГОТОВКИ ШАРИКОВ

17.3.2.1.2.24 ОБРАЗЕЦ

17.3.2.1.2.1 С ПОДГОТОВИТЕЛЬНЫМИ ШАРАМИ

17.3.2.1.2.2 БЕЗ ПОДГОТОВКИ ШАРИКОВ

17.3.2.1.3.96 ОБРАЗЕЦ

17.3.2.1.3.1 С ПОДГОТОВИТЕЛЬНЫМИ ШАРАМИ

17.3.2.1.3.2 БЕЗ ПОДГОТОВКИ ШАРИКОВ

17.3.2.2 ДРУГИЕ

17.3.3 НАБОРЫ ДЛЯ ГЕНОМНОГО АНАЛИЗА ЭКЗОМОВ

17.3.3.1.12 ОБРАЗЕЦ

17.3.3.1.1. С ПОДГОТОВИТЕЛЬНЫМИ ШИРИНАМИ

17.3.3.1.2. БЕЗ ПОДГОТОВКИ ШИРИНЫ

17.3.3.2.24 ОБРАЗЕЦ

17.3.3.2.1. С ПОДГОТОВИТЕЛЬНЫМИ ШИРИНАМИ

17.3.3.2.2. БЕЗ ПОДГОТОВКИ ШИРИНЫ

17.3.3.3.96 ОБРАЗЕЦ

17.3.3.3.1. С ПОДГОТОВИТЕЛЬНЫМИ ШИРИНАМИ

17.3.3.3.2. БЕЗ ПОДГОТОВИТЕЛЬНЫХ ШАРИК

17.3.3.3.3 ДРУГИЕ

17.3.4 ОБОГАЩЕНИЕ ЦЕЛИ

17.3.4.1. ПО ЦЕЛЕВОМУ РЕГИОНУ

17.3.4.1.1.60 МБ

17.3.4.1.2.51 МБ

17.3.4.1.3.39 МБ

17.3.4.1.4. ДРУГИЕ

17.3.4.2 ПО ТИПУ ЗОНДА

17.3.4.2.1. БИОТИНИЛИРОВАННЫЕ CRNA-ПРИМЕЧАНИЯ

17.3.4.2.2. БИОТИНИЛИРОВАННАЯ ДНК-ПРИМАШКА

17.3.4.2.3 ДРУГИЕ

17.3.4.3 ДРУГИЕ

17.4 УСЛУГИ

17.4.1 УСЛУГИ СЕКВЕНИРОВАНИЯ

17.4.1.1 СЕКВЕНИРОВАНИЕ РНК

17.4.1.2 ПОЛНОЕ СЕКВЕНИРОВАНИЕ ЭКЗОМЫ

17.4.1.3 СЕКВЕНИРОВАНИЕ ВЕСЬ ГЕНОМ

17.4.1.4. ЦЕЛЕВОЕ СЕКВЕНИРОВАНИЕ

17.4.1.5.СЕКВЕНИРОВАНИЕ ЧИПА

17.4.1.6 СЕКВЕНИРОВАНИЕ DE NOVO

17.4.1.7 МЕТИЛЬНОЕ СЕКВЕНИРОВАНИЕ

17.4.1.8 ДРУГИЕ

17.4.2 УСЛУГИ УПРАВЛЕНИЯ ДАННЫМИ

17.4.2.1. УСЛУГИ АНАЛИЗА ДАННЫХ NGS

17.4.2.2. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И РАБОЧЕЕ ОБЕСПЕЧЕНИЕ ДЛЯ АНАЛИЗА ДАННЫХ NGS

17.4.2.2.1. БИБЛИОТЕКИ ДЛЯ ГЕНОМНОГО СКРИНИНГА

17.4.2.2.2. БИБЛИОТЕКИ СКРИНИНГА CRISPR-CAS9

17.4.2.2.2.1 ОБЪЕДИНЕННАЯ SGRNA

17.4.2.2.2.2 Упорядоченная CRRNA

17.4.2.2.3. АКТИВАЦИЯ CRISPR БИБЛИОТЕКИ CRRNA

17.4.2.2.3.1 СЕМЕЙСТВА ГЕНОВ

17.4.2.2.3.2 ЛЕКАРСТВЕННЫЕ СРЕДСТВА

17.4.2.2.3.3 ВЕСЬ ГЕНОМ ЧЕЛОВЕКА

17.4.2.2.4. БИБЛИОТЕКИ СКРИНИНГА РНК-ИНФЕКЦИЙ

17.4.2.2.4.1 SIRNA

17.4.2.2.4.2 SHРНК

17.4.2.2.4.3 МИКРОРНК

17.4.2.2.5. БИБЛИОТЕКИ CDNA И ORF

17.4.2.2.5.1 CCSB ЧЕЛОВЕЧЕСКИЙ ОРФЕОМ

17.4.2.2.5.2 СОТРУДНИЧЕСТВО ORFEOME

17.4.2.2.5.3 КОЛЛЕКЦИЯ ГЕНОВ МЛЕКОПИТАЮЩИХ

17.4.2.2.6.ДРУГИЕ

17.4.2.3.УСЛУГИ ОМИКС

17.4.2.4 ДРУГИЕ

18 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО ТИПУ СЕКВЕНИРОВАНИЯ

18.1 ОБЗОР

18.2 СЕКВЕНИРОВАНИЕ С ОДНИМ ЧТЕНИЕМ

18.3 ПАРНО-КОНЦЕВОЕ СЕКВЕНИРОВАНИЕ

19 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО МЕТОДАМ СЕКВЕНИРОВАНИЯ

19.1 ОБЗОР

19.2 НИЗКАЯ ПРОПУСКНАЯ СПОСОБНОСТЬ

19.3 СРЕДНЯЯ ПРОПУСКНАЯ СПОСОБНОСТЬ

19.4 ВЫСОКАЯ ПРОПУСКНАЯ СПОСОБНОСТЬ

20 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

20.1 ОБЗОР

20.2 ТОЧНАЯ МЕДИЦИНА ДЛЯ ЛЕЧЕНИЯ РАКА

20.3 ЖИДКАЯ БИОПСИЯ

20.4 МОНИТОРИНГ МИНИМАЛЬНОЙ ОСТАТОЧНОЙ БОЛЕЗНИ (МОБ)

20.5 ИММУНОТЕРАПИЯ РАКА

20.6 ДРУГИЕ

21 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО ТИПУ РАКА

21.1 ОБЗОР

21.2 РАК ГРУДИ

21.3 РАК ЛЕГКИХ

21.4 КОЛОРЕКТАЛЬНЫЙ РАК

21.5 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

21.6 ЛЕЙКЕМИЯ

21.7 ЛИМФОМА

21.8 МЕЛАНОМА

21.9 ДРУГИЕ

22 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.2.1 ОБЩЕСТВЕННОСТЬ

22.2.2 ЧАСТНЫЙ

22.3 ФАРМАЦЕВТИЧЕСКИЕ И БИОТЕХНОЛОГИЧЕСКИЕ КОМПАНИИ

22.3.1 МАЛЕНЬКИЙ

22.3.2 СРЕДНИЙ

22.3.3 БОЛЬШОЙ

22.4 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

22.5 КЛИНИЧЕСКИЕ ЛАБОРАТОРИИ

22.6 ГОСУДАРСТВЕННЫЕ ИНСТИТУТЫ

22.7 СУДЕБНО-ЭКСПЕРТНЫЕ ЛАБОРАТОРИИ

22.8 КОНТРАКТНЫЕ ИССЛЕДОВАТЕЛЬСКИЕ ОРГАНИЗАЦИИ (CROS)

22.9 ДРУГИЕ

23 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

23.1 ОБЗОР

23.2 ПРЯМЫЕ ТЕНДЕРЫ

23.3 РОЗНИЧНЫЕ ПРОДАЖИ

23.4 ДРУГИЕ

24 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПО РЕГИОНАМ

24.1 МИРОВОЙ РЫНОК МЕДИЦИНСКИХ ТЕЛЕЖЕК (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.2 СЕВЕРНАЯ АМЕРИКА

24.2.1 США

24.2.2 КАНАДА

24.2.3 МЕКСИКА

24.3 ЕВРОПА

24.3.1 ГЕРМАНИЯ

24.3.2 ФРАНЦИЯ

24.3.3 Великобритания

24.3.4 ИТАЛИЯ

24.3.5 ИСПАНИЯ

24.3.6 РОССИЯ

24.3.7 ТУРЦИЯ

24.3.8 БЕЛЬГИЯ

24.3.9 НИДЕРЛАНДЫ

24.3.10 ШВЕЙЦАРИЯ

24.3.11 ОСТАЛЬНАЯ ЕВРОПА

24.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.4.1 ЯПОНИЯ

24.4.2 КИТАЙ

24.4.3 ЮЖНАЯ КОРЕЯ

24.4.4 ИНДИЯ

24.4.5 АВСТРАЛИЯ

24.4.6 СИНГАПУР

24.4.7 ТАИЛАНД

24.4.8 МАЛАЙЗИЯ

24.4.9 ИНДОНЕЗИЯ

24.4.10 ФИЛИППИНЫ

24.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.5 ЮЖНАЯ АМЕРИКА

24.5.1 БРАЗИЛИЯ

24.5.2 АРГЕНТИНА

24.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.6 БЛИЖНИЙ ВОСТОК И АФРИКА

24.6.1 ЮЖНАЯ АФРИКА

24.6.2 САУДОВСКАЯ АРАВИЯ

24.6.3 ОАЭ

24.6.4 ЕГИПЕТ

24.6.5 ИЗРАИЛЬ

24.6.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

24.7 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, СТРАНИЦА КОМПАНИИ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

26 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, АНАЛИЗ SWOT И DBMR

27 МИРОВОЙ РЫНОК СЕКВЕНИРОВАНИЯ СЛЕДУЮЩЕГО ПОКОЛЕНИЯ В КЛИНИЧЕСКОЙ ОНКОЛОГИИ, ПРОФИЛЬ КОМПАНИИ

27.1 ДЕЙСТВУЮЩАЯ ГЕНОМИКА

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 РЕЗОЛЮЦИЯ BIOSCIENCE, INC. (AGILENT TECHNOLOGIES, INC.)

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 ИЛЛЮМИНА, ИНК.

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 БД

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 ЯГОДНАЯ ГЕНОМИКА

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 БИО-РАД ЛАБОРАТОРИИ, ИНК.

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 ДНАСТАР

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 ЕВРОФИНС ГЕНОМИКА

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 КВИГЕН

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 CARIS LIFE SCIENCES

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 Ф. ХОФФМАНН-ЛА РОШ ЛТД

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 ТЕРМО ФИШЕР САЙЕНТИФИК ИНК.

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 MYRIAD GENETICS, INC.

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 БГИ

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 РЕВВИТИ

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 ФОНД МЕДИЦИНЫ, ИНК.,

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 АНАЛИЗ ДОХОДОВ

27.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.17 ПАКБИО

27.17.1 ОБЗОР КОМПАНИИ

27.17.2 АНАЛИЗ ДОХОДОВ

27.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.18 ОКСФОРД НАНОПОРЕ ТЕХНОЛОДЖИС ПЛС.

27.18.1 ОБЗОР КОМПАНИИ

27.18.2 АНАЛИЗ ДОХОДОВ

27.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.19 GRAPHPAD SOFTWARE, ООО,

27.19.1 ОБЗОР КОМПАНИИ

27.19.2 АНАЛИЗ ДОХОДОВ

27.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 МАКРОГЕН, ИНК.

27.20.1 ОБЗОР КОМПАНИИ

27.20.2 АНАЛИЗ ДОХОДОВ

27.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.21 АЗЕНТА ЛАЙФ САЙНС

27.21.1 ОБЗОР КОМПАНИИ

27.21.2 АНАЛИЗ ДОХОДОВ

27.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.22 ТАКАРА БИО ИНК.

27.22.1 ОБЗОР КОМПАНИИ

27.22.2 АНАЛИЗ ДОХОДОВ

27.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.23 НОВОГЕН КО, ЛТД.

27.23.1 ОБЗОР КОМПАНИИ

27.23.2 АНАЛИЗ ДОХОДОВ

27.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.24 СТАНДАРТ БИОТУЛС ИНК.

27.24.1 ОБЗОР КОМПАНИИ

27.24.2 АНАЛИЗ ДОХОДОВ

27.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.24.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.25 ТВОРЧЕСКИЕ БИОЛАБАКЕРЫ

27.25.1 ОБЗОР КОМПАНИИ

27.25.2 АНАЛИЗ ДОХОДОВ

27.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.26 ИССЛЕДОВАТЕЛЬСКАЯ КОРПОРАЦИЯ ZYMO

27.26.1 ОБЗОР КОМПАНИИ

27.26.2 АНАЛИЗ ДОХОДОВ

27.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.27 ВЕРАСИТ, ИНК.

27.27.1 ОБЗОР КОМПАНИИ

27.27.2 АНАЛИЗ ДОХОДОВ

27.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.27.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

28 СВЯЗАННЫХ ОТЧЕТОВ

29 ЗАКЛЮЧЕНИЕ

30 АНКЕТА

31 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.