Global Clinical Trial Packaging And Labelling Market

Размер рынка в млрд долларов США

CAGR :

%

USD

854.43 Billion

USD

1,468.07 Billion

2025

2033

USD

854.43 Billion

USD

1,468.07 Billion

2025

2033

| 2026 –2033 | |

| USD 854.43 Billion | |

| USD 1,468.07 Billion | |

| % | |

|

Сегментация мирового рынка упаковки и маркировки для клинических испытаний по типу препарата (маломолекулярные препараты и биологические препараты), фазе (фаза I, фаза II, фаза III, фаза IV и исследования BA/BE), терапевтической области (онкология, неврологические и психические расстройства, инфекционные и иммунные заболевания, заболевания пищеварительной системы, заболевания крови и другие терапевтические области) — тенденции отрасли и прогноз до 2033 года

Размер рынка упаковки и маркировки для клинических испытаний

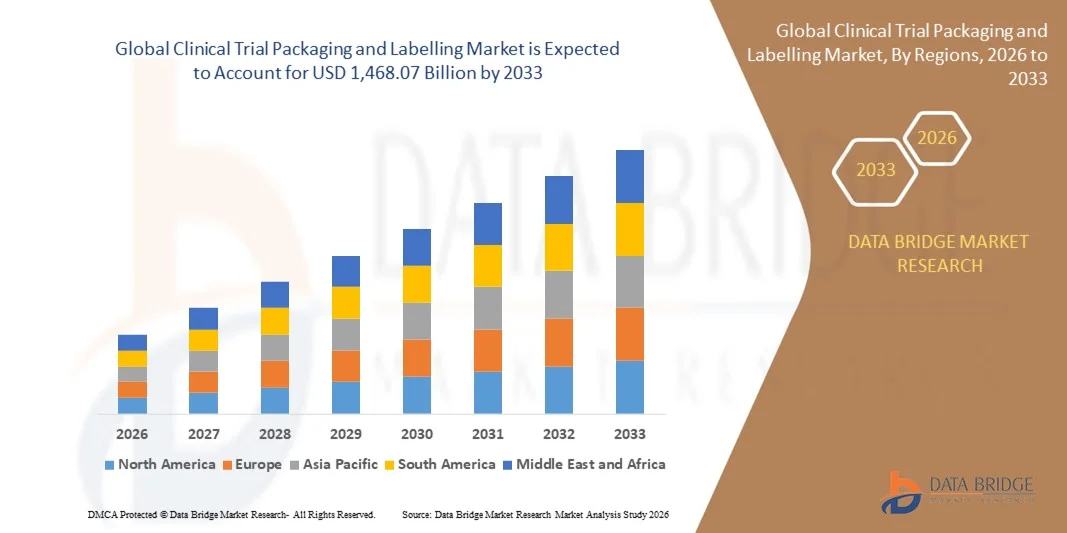

- Объем мирового рынка упаковки и маркировки для клинических испытаний оценивался в 854,43 млрд долларов США в 2025 году и , как ожидается, достигнет 1 468,07 млрд долларов США к 2033 году при среднегодовом темпе роста 7,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на безопасные, соответствующие требованиям и ориентированные на пациента упаковочные решения для клинических испытаний, гарантирующие целостность продукта и соблюдение нормативных стандартов.

- Растущая сложность клинических испытаний, включая биологические препараты и персонализированные лекарственные средства, обуславливает потребность в инновационных решениях по упаковке и маркировке, которые повышают эффективность испытаний и соблюдение пациентами предписаний.

Анализ рынка упаковки и маркировки для клинических испытаний

- На рынке наблюдаются значительные инновации в области устойчивых и защищенных от вскрытия упаковочных материалов, что повышает соответствие экологическим стандартам и стандартам безопасности.

- Растущий объем аутсорсинга услуг клинических испытаний фармацевтическими и биотехнологическими компаниями повышает спрос на специализированных поставщиков услуг по упаковке и маркировке с расширенными возможностями.

- Северная Америка доминировала на рынке упаковки и маркировки для клинических испытаний, получив наибольшую долю выручки в 2025 году благодаря растущему числу клинических испытаний, развитой инфраструктуре здравоохранения и все более широкому внедрению решений по упаковке, ориентированных на пациента.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на мировом рынке упаковки и маркировки для клинических испытаний , что будет обусловлено расширением деятельности в области клинических испытаний, благоприятными правительственными инициативами и экономически эффективными решениями в области производства и упаковки.

- Сегмент биологических препаратов занимал наибольшую долю рынка в 2025 году благодаря активному развитию вакцин, моноклональных антител, а также клеточной и генной терапии, требующих специализированной упаковки с контролем температуры, защитой от несанкционированного вскрытия и ориентированной на пациента. Упаковка биологических препаратов часто интегрируется с технологиями цифрового мониторинга и отслеживания для обеспечения стабильности продукта и соблюдения нормативных требований в ходе многоцентровых исследований.

Отчет о сфере применения и сегментации рынка упаковки и маркировки клинических испытаний

|

Атрибуты |

Упаковка и маркировка клинических испытаний: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковки и маркировки для клинических испытаний

Внедрение современных и ориентированных на пациента упаковочных решений

- Растущее внимание к пациентоориентированной и современной упаковке для клинических исследований трансформирует фармацевтическую и биотехнологическую отрасли, повышая безопасность лекарственных средств, прослеживаемость и соответствие требованиям. Индивидуальные упаковочные решения помогают обеспечить точное дозирование и сократить количество ошибок при приеме лекарств, улучшая результаты исследований и приверженность пациентов к лечению. Более того, эти решения способствуют подаче заявок в регулирующие органы, обеспечивая полную документацию и улучшая подотчетность в многоцентровых исследованиях.

- Растущий спрос на терморегулируемые, защищенные от вскрытия и интеллектуальные упаковочные системы ускоряет их внедрение как на ранних, так и на поздних этапах клинических исследований. Эти решения позволяют осуществлять мониторинг в режиме реального времени чувствительных исследуемых продуктов, особенно биологических препаратов и вакцин, обеспечивая целостность всей цепочки поставок. Кроме того, внедрение логистики холодовой цепи и интеллектуальных датчиков позволяет спонсорам своевременно выявлять отклонения и снижать риск порчи продукции.

- Интеграция технологий цифровой маркировки, включая RFID, QR-коды и системы отслеживания, повышает прозрачность цепочки поставок и соответствие нормативным требованиям. Спонсоры и организации по контролю рисков (CRO) получают преимущества от расширенных возможностей мониторинга, готовности к аудиту и минимизации риска отзыва продукции. Кроме того, эти технологии способствуют эффективному управлению запасами, сокращают количество ошибок, связанных с ручным вводом данных, и оптимизируют отчетность для глобальных исследований.

- Например, в 2023 году несколько североамериканских и европейских компаний, занимающихся контрактной упаковкой, внедрили решения для интеллектуальной маркировки для многоцентровых клинических исследований, что привело к повышению целостности данных, безопасности пациентов и соблюдению нормативных требований. Внедрение этих решений также способствовало ускорению обработки отгрузок, улучшению отслеживания исследуемых продуктов и повышению уровня соответствия рекомендациям ICH и FDA.

- Несмотря на стремительное внедрение современных методов упаковки и маркировки, устойчивый рост зависит от инноваций, стандартизации цифровых решений и экономически эффективных стратегий внедрения в различных условиях клинических исследований. Спонсоры всё больше внимания уделяют масштабируемым решениям, которые можно адаптировать к различным масштабам исследований, терапевтическим категориям и географическому положению для максимальной эффективности.

Динамика рынка упаковки и маркировки для клинических испытаний

Водитель

Растущий спрос на безопасную, соответствующую требованиям и эффективную упаковку для клинических испытаний

- Рост числа клинических исследований по всему миру и сложность их протоколов обуславливают потребность в безопасных, соответствующих требованиям и эффективных решениях для упаковки и маркировки. Спонсоры ищут надежные системы для поддержания качества лекарственных препаратов, предотвращения подделок и обеспечения соблюдения нормативных требований в регионах. Кроме того, растущее внимание к безопасности пациентов и соблюдению ими режима лечения в децентрализованных исследованиях дополнительно повышает спрос на безопасную и удобную для пользователя упаковку.

- Растущее распространение биологических препаратов, персонализированных лекарственных средств и экспериментальных методов лечения требует передовых упаковочных решений, обеспечивающих температурный контроль, защиту от света и влаги, а также защиту от вскрытия. Эти требования стимулируют инновации и инвестиции в специализированные форматы упаковки. Интеграция с цифровым мониторингом и решениями на основе Интернета вещей также позволяет отслеживать состояние продукции в режиме реального времени и быстрее принимать корректирующие меры во время транспортировки.

- Расширение организаций, занимающихся контрактными исследованиями и упаковкой, а также партнерство между фармацевтическими компаниями и поставщиками технологий облегчают доступ к масштабируемым, высококачественным решениям для упаковки. Это позволяет ускорить запуск исследований и улучшить управление продуктами на нескольких площадках. Совместные усилия также способствуют обмену знаниями, передаче технологий и оптимизации затрат в цепочках поставок для клинических исследований.

- Например, в 2023 году на рынке США наблюдалось активное внедрение предварительно заполненных шприцев и блистерной упаковки в клинических исследованиях II и III фазы, что было обусловлено необходимостью обеспечения безопасности пациентов и эффективности исследований. Интеграция сериализации, пломб с защитой от несанкционированного вскрытия и интеллектуальной маркировки дополнительно повысила соответствие требованиям и сократила логистические ошибки в сложных многоцентровых исследованиях.

- Несмотря на высокий спрос, постоянные инновации, автоматизация и интеграция цифровых решений по-прежнему важны для поддержки сложных протоколов испытаний и соблюдения глобальных нормативных требований. Рынок также всё активнее исследует модульные и гибкие конструкции упаковки, подходящие для широкого спектра форматов продукции и условий транспортировки.

Сдержанность/Вызов

Высокая стоимость специализированных упаковочных решений и сложность нормативного регулирования

- Высокая стоимость современной упаковки для клинических исследований, включая терморегулируемые, интеллектуальные и защищенные от несанкционированного вскрытия решения, ограничивает её внедрение среди небольших биотехнологических компаний и спонсоров на ранних стадиях. Бюджетные ограничения часто вынуждают отдавать приоритет основным исследовательским мероприятиям, а не инвестициям в сложную упаковку. Кроме того, высокие первоначальные требования к капиталу для автоматизированного оборудования и систем цифровой маркировки создают препятствия для выхода на развивающиеся рынки.

- Сложность нормативного регулирования в разных регионах, включая требования к маркировке, сериализации и ведению электронного учёта, увеличивает затраты на соблюдение требований и операционные трудности. Спонсорам приходится ориентироваться на национальные стандарты, чтобы избежать задержек и штрафов. Постоянные обновления рекомендаций такими агентствами, как FDA, EMA и PMDA, также требуют постоянного обучения и модернизации систем, что создаёт дополнительную финансовую и операционную нагрузку.

- Ограниченная осведомлённость или ограниченный опыт в области цифровой маркировки и автоматизированной упаковки на развивающихся рынках сдерживает внедрение. Спонсоры исследований могут столкнуться с логистическими трудностями в отдалённых или слаборазвитых регионах, что влияет на целостность продукта и безопасность пациентов. Кроме того, недостаточная локальная инфраструктура для управления холодовой цепью и безопасной транспортировки может ещё больше препятствовать широкому внедрению передовых упаковочных технологий.

- Например, в 2023 году на нескольких рынках Юго-Восточной Азии отмечалось замедление внедрения технологий интеллектуальной упаковки из-за высоких затрат и неопределенности в нормативно-правовой сфере, несмотря на рост числа клинических исследований. Спонсоры часто выбирали традиционные методы упаковки для минимизации расходов, что влияло на узнаваемость продукта, соответствие требованиям и ориентированность на пациента.

- Несмотря на продолжающееся развитие технологий и материалов, решение проблем, связанных со стоимостью, соблюдением нормативных требований и внедрением на региональном уровне, имеет решающее значение для долгосрочного роста мирового рынка упаковки и маркировки для клинических исследований. Заинтересованные стороны всё больше инвестируют в обучение, партнёрские отношения и масштабируемые решения для преодоления этих барьеров и оптимизации эффективности исследований во всём мире.

Рынок упаковки и маркировки для клинических испытаний

Рынок упаковки и маркировки для клинических испытаний сегментирован по типу препарата, фазе и терапевтической области.

- По типу препарата

По типу лекарственных препаратов рынок сегментируется на низкомолекулярные препараты и биологические препараты. Сегмент биологических препаратов занимал наибольшую долю рынка в 2025 году благодаря активному развитию вакцин, моноклональных антител, а также клеточной и генной терапии, требующих специализированной упаковки с контролем температуры, защитой от несанкционированного вскрытия и ориентированной на пациента. Упаковка биологических препаратов часто интегрируется с технологиями цифрового мониторинга и отслеживания для обеспечения стабильности продукта и соблюдения нормативных требований в ходе многоцентровых исследований.

Ожидается, что сегмент низкомолекулярных препаратов будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено увеличением числа пероральных твердых и жидких лекарственных форм, находящихся в стадии клинической разработки, а также внедрением удобных упаковочных решений, таких как блистеры и форматы для дозированных препаратов. Эти решения повышают точность дозирования, приверженность пациентов лечению и снижают риск контаминации, что делает их всё более предпочтительными в исследованиях ранней и поздней фаз.

- По фазе

По фазам рынок сегментирован на исследования фазы I, фазы II, фазы III, фазы IV и исследования BA/BE. Наибольшая доля выручки в 2025 году пришлась на сегмент фазы III благодаря сложным протоколам исследований, большой популяции пациентов и строгим нормативным требованиям, требующим передовых упаковочных решений, обеспечивающих безопасность, прослеживаемость и соответствие продукции требованиям. Упаковка для фазы III часто предполагает распространение по нескольким площадкам и требует надежной сериализации и защиты от несанкционированного вскрытия.

Ожидается, что сегмент фазы I будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено увеличением числа клинических исследований на ранних стадиях и растущим спросом на гибкие и масштабируемые решения для упаковки, ориентированные на пациента. Эти решения помогают поддерживать целостность продукта, оптимизировать логистику испытаний и повышать приверженность участников к лечению в рамках первых клинических исследований с участием людей.

- По терапевтической области

По терапевтическому признаку рынок сегментирован на онкологию, неврологические и психические расстройства, инфекционные и иммунные заболевания, заболевания пищеварительной системы, заболевания крови и другие терапевтические области. Сегмент онкологии занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено растущим числом клинических исследований онкологических заболеваний, сложными режимами дозирования и дорогостоящими экспериментальными препаратами, требующими специальной упаковки для обеспечения безопасности, температурного контроля и соблюдения нормативных требований.

Ожидается, что сегмент инфекционных и иммунных заболеваний будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря увеличению инвестиций в НИОКР, разработке вакцин и биологических терапевтических препаратов, требующих решений в области холодовой цепи и упаковки с контролем вскрытия. Внедрение цифровой маркировки и интеллектуальных систем мониторинга дополнительно повышает безопасность пациентов и эффективность исследований в этой области терапии.

Региональный анализ рынка упаковки и маркировки для клинических испытаний

- Северная Америка доминировала на рынке упаковки и маркировки для клинических испытаний, получив наибольшую долю выручки в 2025 году благодаря растущему числу клинических испытаний, развитой инфраструктуре здравоохранения и все более широкому внедрению решений по упаковке, ориентированных на пациента.

- Поставщики медицинских услуг и контрактно-исследовательские организации (CRO) в регионе высоко ценят передовые, соответствующие требованиям и отслеживаемые упаковочные решения, которые повышают безопасность пациентов, соблюдение нормативных требований и эффективность цепочки поставок.

- Широкое внедрение подкрепляется значительными инвестициями в фармацевтические НИОКР, нормативно-правовой базой, поддерживающей инновационную упаковку, и растущим предпочтением решений цифровой маркировки и сериализации в клинических испытаниях.

Обзор рынка упаковки и маркировки клинических испытаний в США

Рынок упаковки и маркировки для клинических испытаний в США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря росту числа текущих клинических испытаний и широкому внедрению передовых упаковочных технологий. Спонсоры делают акцент на решениях, ориентированных на пациента, включая системы контроля вскрытия, терморегулирования и интеллектуальную упаковку. Растущая тенденция к децентрализованным и многоцентровым испытаниям в сочетании с интеграцией цифровых решений, таких как RFID, QR-коды и системы отслеживания, вносит значительный вклад в расширение рынка.

Обзор европейского рынка упаковки и маркировки клинических испытаний

Ожидается, что европейский рынок упаковки и маркировки для клинических исследований будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено, главным образом, строгими нормативными требованиями и растущим спросом на безопасные и соответствующие требованиям упаковочные решения. Рост числа клинических исследований в онкологии, неврологии и других терапевтических областях способствует внедрению специализированных форматов упаковки. Европейские контрактные исследовательские организации и фармацевтические компании также внедряют интеллектуальную и ориентированную на пациента упаковку для повышения эффективности исследований и целостности данных.

Обзор рынка упаковки и маркировки клинических испытаний в Великобритании

Ожидается, что рынок упаковки и маркировки для клинических исследований в Великобритании будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено расширением экосистемы клинических исследований и акцентом на безопасность пациентов и соблюдением требований. Особое внимание со стороны регулирующих органов к сериализации, защите от несанкционированного вскрытия и цифровой маркировке способствует их внедрению. Кроме того, развитая инфраструктура здравоохранения Великобритании и внедрение технологий в клинических исследованиях способствуют более широкому внедрению автоматизированных и интеллектуальных упаковочных решений.

Обзор рынка упаковки и маркировки клинических испытаний в Германии

Ожидается, что рынок упаковки и маркировки для клинических исследований в Германии будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будут способствовать рост активности в клинических исследованиях, активные исследования и разработки в фармацевтической отрасли, а также спрос на передовые, экологичные и соответствующие требованиям упаковочные решения. Акцент Германии на цифровизацию, прозрачность цепочки поставок и подходы, ориентированные на пациента, способствует интеграции технологий интеллектуальной маркировки в многофазные исследования.

Обзор рынка упаковки и маркировки клинических испытаний в Азиатско-Тихоокеанском регионе

Ожидается, что рынок упаковки и маркировки для клинических исследований в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено увеличением инвестиций в клинические исследования, развитием фармацевтических НИОКР и растущей осведомлённостью о передовых упаковочных технологиях в таких странах, как Китай, Япония и Индия. Расширение сети CRO в регионе в сочетании с экономически эффективными упаковочными решениями и благоприятной нормативно-правовой базой ускоряет внедрение этих технологий на рынке.

Обзор рынка упаковки и маркировки клинических испытаний в Японии

Ожидается, что рынок упаковки и маркировки для клинических исследований в Японии будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря развитой системе здравоохранения страны, внедрению технологий и вниманию к безопасности пациентов. Рост числа биологических и персонализированных исследований лекарственных препаратов в сочетании с интеграцией интеллектуальной упаковки для термочувствительных и чувствительных к воздействию факторов окружающей среды исследуемых продуктов является движущей силой роста рынка.

Обзор рынка упаковки и маркировки клинических испытаний в Китае

Рынок упаковки и маркировки для клинических испытаний в Китае в 2025 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом фармацевтических исследований и разработок в стране, быстрым ростом числа клинических испытаний и внедрением технологий цифровой маркировки и отслеживания. Стремление к созданию интеллектуальных, соответствующих требованиям и ориентированных на пациента упаковочных решений, а также развитые внутренние производственные мощности стимулируют развитие китайского рынка.

Доля рынка упаковки и маркировки для клинических испытаний

В отрасли упаковки и маркировки для клинических испытаний лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• Sharp (Великобритания)

• PCI Pharma Services (США)

• MYODERM (Великобритания)

• Clinigen Group plc (Великобритания)

• KLIFO (Великобритания)

• CLINICAL SUPPLIES MANAGEMENT HOLDINGS, INC. (США)

• Parexel International Corporation (США)

• Alium Medical Limited (Великобритания)

• Ancillare, LP (США)

• Movianto (Великобритания)

• Bionical Ltd. (Великобритания)

• Thermo Fisher Scientific Inc. (США)

• Catalent, Inc. (США)

• Almac Group (Великобритания)

• Biocair (Великобритания)

• SIRO Clinpharm Private Limited (Великобритания)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.