Global Clinical Trial Supplies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.82 Billion

USD

7.29 Billion

2024

2032

USD

3.82 Billion

USD

7.29 Billion

2024

2032

| 2025 –2032 | |

| USD 3.82 Billion | |

| USD 7.29 Billion | |

| % | |

|

Сегментация мирового рынка поставок для клинических испытаний по услугам (хранение, производство, упаковка, маркировка и распространение), клиническая фаза (фаза III, фаза II, фаза IV, фаза I), терапевтическое использование (онкология, сердечно-сосудистые заболевания, дерматология, нарушения обмена веществ, инфекционные заболевания, респираторные заболевания, заболевания ЦНС и психические расстройства, заболевания крови и другие), конечный пользователь (организации по контрактным исследованиям, фармацевтические и биотехнологические компании) — тенденции отрасли и прогноз до 2032 г.

Размер рынка поставок для клинических испытаний

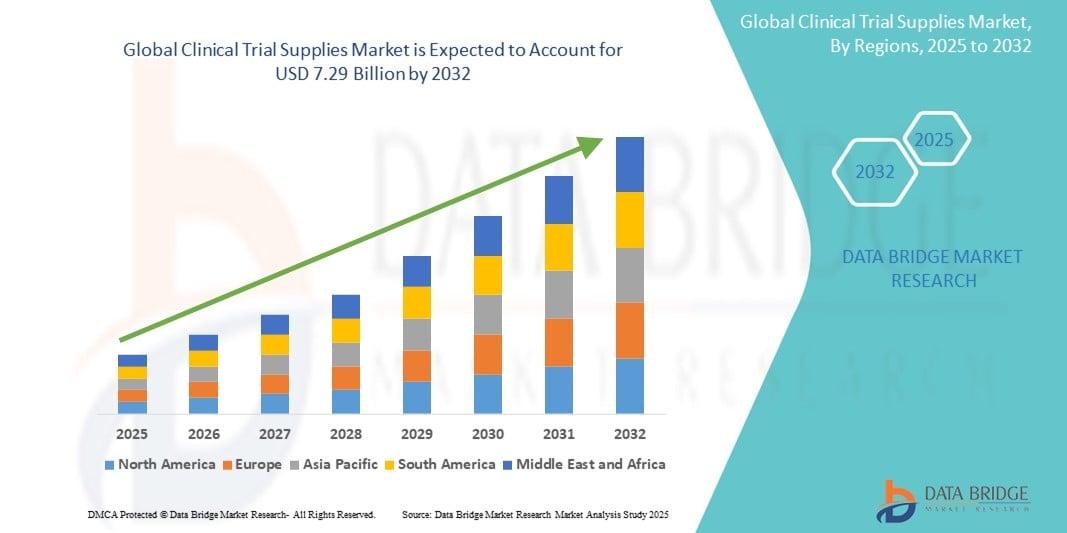

- Объем мирового рынка поставок для клинических испытаний оценивался в 3,82 млрд долларов США в 2024 году и, как ожидается, достигнет 7,29 млрд долларов США к 2032 году при среднегодовом темпе роста 8,40% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением числа и сложности клинических испытаний, а также ростом расходов на НИОКР в фармацевтическом и биотехнологическом секторах, что приводит к повышению спроса на эффективное управление цепочками поставок.

- Кроме того, глобализация клинических испытаний и рост биопрепаратов и персонализированной медицины требуют сложных логистических решений, устанавливая поставки для клинических испытаний как критически важный компонент разработки лекарств. Эти сходящиеся факторы ускоряют спрос на надежные услуги поставок для клинических испытаний, тем самым значительно стимулируя рост отрасли

Анализ рынка поставок для клинических испытаний

- Расходные материалы для клинических испытаний, включающие исследуемые лекарственные средства, компараторы и вспомогательные материалы, необходимы для проведения клинических исследований в фармацевтической и биотехнологической отраслях, обеспечивая целостность и точность результатов испытаний.

- Растущий спрос на поставки для клинических испытаний обусловлен в первую очередь растущим объемом и сложностью клинических испытаний во всем мире, обусловленными разработкой новых терапевтических средств и ростом распространенности хронических заболеваний.

- Северная Америка доминирует на рынке поставок для клинических испытаний с самой большой долей выручки в 43,88% в 2025 году, характеризуется сильной биофармацевтической промышленностью, строгими нормативными требованиями и большим объемом деятельности по клиническим испытаниям. США вносят основной вклад, движимый обширными исследованиями и разработками в области инновационных методов лечения

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке поставок для клинических испытаний со среднегодовым темпом роста 7,6% в течение прогнозируемого периода за счет увеличения аутсорсинга клинических испытаний, роста фармацевтического производства и увеличения инвестиций в здравоохранение.

- Ожидается, что сегмент фазы III будет доминировать на рынке поставок для клинических испытаний с долей рынка 53,08% в 2025 году, что обусловлено большими популяциями пациентов, длительными сроками и сложными логистическими требованиями, присущими испытаниям эффективности и безопасности на поздних стадиях, необходимыми для получения одобрения регулирующих органов.

Область применения отчета и сегментация рынка поставок для клинических испытаний

|

Атрибуты |

Основные сведения о рынке поставок для клинических испытаний |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка поставок для клинических испытаний

«Повышение эффективности за счет цифровизации и автоматизации»

- Значительной и ускоряющейся тенденцией на мировом рынке поставок для клинических испытаний является углубление интеграции с цифровыми платформами и автоматизированными системами управления цепочками поставок. Это слияние технологий значительно повышает эффективность и контроль над логистикой испытаний

- Например, многие системы управления клиническими испытаниями (CTMS) теперь легко интегрируются с модулями управления запасами, что позволяет отслеживать поставки в режиме реального времени и автоматически запускать пополнение запасов. Аналогичным образом, роботизированные системы выдачи в центральных аптеках оптимизируют процессы комплектации и маркировки

- Цифровая интеграция в клинических испытаниях поставок позволяет использовать такие функции, как видимость в реальном времени уровней запасов на нескольких объектах, потенциально предлагая оптимальные стратегии распределения и предоставляя более интеллектуальные оповещения на основе прогнозируемых потребностей или потенциального дефицита. Например, некоторые платформы используют ИИ для прогнозирования спроса на основе регистрации пациентов и протоколов лечения и могут отправлять автоматические оповещения для своевременного повторного заказа. Кроме того, автоматизированное оборудование для маркировки и упаковки сокращает ручные ошибки и ускоряет подготовку наборов лекарств

- Бесшовная интеграция управления поставками клинических испытаний с более широкими цифровыми платформами испытаний облегчает централизованный контроль над различными аспектами клинического исследования. С помощью единого интерфейса спонсоры испытаний и CRO могут управлять поставками лекарств вместе с данными пациентов, мониторингом и другими видами деятельности испытаний, создавая единый и прозрачный операционный опыт

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным системам поставок в корне меняет операционные ожидания для клинических испытаний. Соответственно, компании разрабатывают инструменты прогнозирования поставок на основе ИИ и цифровые интегрированные платформы с такими функциями, как автоматизированный мониторинг температуры и отслеживание в реальном времени.

- Спрос на решения по обеспечению клинических испытаний, которые обеспечивают бесшовную цифровую интеграцию и автоматизацию, стремительно растет в фармацевтических и биотехнологических компаниях, поскольку спонсоры все больше внимания уделяют эффективности, точности и всестороннему надзору за испытаниями.

Динамика рынка поставок для клинических испытаний

Водитель

«Увеличение сложности и объема клинических испытаний»

- Растущая сложность современных клинических исследований и растущий глобальный объем исследований являются существенными факторами, обусловливающими повышенный спрос на эффективное управление поставками для клинических исследований.

- Например, растущее число испытаний биологических препаратов и персонализированных лекарств требует специализированной обработки и контроля температуры, что повышает логистические требования к цепочкам поставок.

- Поскольку фармацевтические и биотехнологические компании внедряют более сложные протоколы исследований и расширяют свое глобальное присутствие в испытаниях, потребность в точном и надежном поиске, упаковке, маркировке и распространении материалов клинических испытаний становится первостепенной.

- Кроме того, тенденция к децентрализованным клиническим испытаниям (ДКИ) и прямым поставкам пациентам (ППП) добавляет уровни сложности в цепочку поставок, требуя специализированных знаний и инфраструктуры для обеспечения соответствия и своевременной доставки.

- Потребность в своевременной и точной доставке исследуемых лекарственных средств (ИМС), компараторов и вспомогательных материалов в сочетании со строгими нормативными требованиями к обработке и отчетности являются ключевыми факторами, способствующими росту рынка поставок для клинических испытаний. Растущий аутсорсинг этих видов деятельности специализированным поставщикам дополнительно способствует расширению рынка

Сдержанность/Вызов

«Сложность нормативно-правовой базы и сбои в цепочке поставок»

- Сложная и разная нормативно-правовая база в разных странах в сочетании с возможностью существенных сбоев в цепочке поставок представляет собой значительную проблему для эффективной работы мирового рынка поставок для клинических испытаний.

- Например, различные правила импорта/экспорта исследуемых лекарственных средств (ИЛС), требования к маркировке и условия хранения в разных регионах могут создавать значительные препятствия и задержки при доставке материалов на места проведения испытаний.

- Навигация по этим разнообразным нормативным требованиям требует специализированных знаний и тщательной документации. Кроме того, непредвиденные события, такие как стихийные бедствия, геополитическая нестабильность или глобальные кризисы в области здравоохранения, могут серьезно нарушить процесс получения, производства и транспортировки критически важных материалов для испытаний, что может поставить под угрозу сроки испытаний

- ·Решение этих проблем требует надежных стратегий соответствия нормативным требованиям, создания устойчивых и диверсифицированных цепочек поставок и проактивного планирования управления рисками для смягчения потенциальных сбоев. Хотя опытные организации по контрактным исследованиям (CRO) и специализированные поставщики логистических услуг предлагают экспертные знания в этих областях, присущие им сложности и непредсказуемость остаются значительными препятствиями

- Преодоление этих проблем путем гармонизации нормативных стандартов, внедрения передовых технологий управления цепочками поставок и разработки планов действий в чрезвычайных ситуациях будет иметь решающее значение для обеспечения бесперебойного и своевременного проведения глобальных клинических испытаний.

Объем рынка поставок для клинических испытаний

Рынок сегментирован на основе услуг, клинической фазы, терапевтического использования и конечного пользователя.

- По услугам

На основе услуг рынок поставок для клинических испытаний сегментируется на хранение, производство, упаковку и маркировку, а также дистрибуцию. Сегмент дистрибуции занимал значительную долю рынка доходов из-за фундаментальной необходимости транспортировки поставок на испытательные площадки по всему миру, что является сложным и часто дорогостоящим аспектом клинических испытаний. Производственный сегмент также имеет решающее значение, представляя ядро производства исследуемых лекарственных средств

Ожидается, что сегмент упаковки и маркировки продемонстрирует устойчивые темпы роста, обусловленные все более строгими нормативными требованиями к точной и соответствующей требованиям маркировке в разных регионах, а также потребностью в специализированной упаковке для сохранения целостности лекарственных препаратов, особенно для чувствительных к температуре биологических препаратов.

- По клинической фазе

На основе клинической фазы рынок поставок для клинических испытаний сегментируется на фазу III, фазу II, фазу IV и фазу I. Ожидается, что сегмент фазы III займет наибольшую долю рынка в 53,08%, что обусловлено большими популяциями пациентов, длительными сроками испытаний и сложными логистическими требованиями, связанными с исследованиями эффективности и безопасности на поздней стадии, которые имеют решающее значение для одобрения регулирующими органами.

Ожидается, что сегмент фазы I будет демонстрировать быстрый темп роста, обусловленный растущим числом новых лекарственных препаратов, выходящих на раннюю стадию испытаний на людях, и растущим вниманием к инновационным методам лечения.

- По терапевтическому использованию

На основе терапевтического использования рынок поставок для клинических испытаний сегментирован на онкологию, сердечно-сосудистые заболевания, дерматологию, нарушения обмена веществ, инфекционные заболевания, респираторные заболевания, расстройства ЦНС и психические расстройства, заболевания крови и др. Сегмент онкологии составил наибольшую долю выручки рынка из-за большого объема и сложности клинических испытаний рака во всем мире, обусловленных значительными неудовлетворенными медицинскими потребностями и обширными исследованиями в этой области.

Ожидается, что сегмент ЦНС и психических расстройств продемонстрирует существенный рост, обусловленный расширением исследований неврологических и психиатрических состояний и разработкой новых методов лечения этих часто сложных заболеваний.

- Конечным пользователем

На основе конечного пользователя рынок поставок для клинических испытаний сегментируется на контрактные исследовательские организации (CRO) и фармацевтические и биотехнологические компании. Сегмент фармацевтических и биотехнологических компаний, вероятно, представляет собой самую большую долю дохода рынка, поскольку эти организации напрямую спонсируют и финансируют большинство клинических испытаний, таким образом, являясь основными потребителями поставок для клинических испытаний

Ожидается, что сегмент контрактных исследовательских организаций (КИО) будет испытывать значительный рост, обусловленный растущей тенденцией фармацевтических и биотехнологических компаний передавать на аутсорсинг свои операции по клиническим испытаниям, включая управление и закупку расходных материалов для клинических испытаний.

Региональный анализ рынка расходных материалов для клинических испытаний

- Северная Америка доминирует на рынке поставок для клинических испытаний с наибольшей долей выручки в 43,88% в 2024 году, что обусловлено сильной биофармацевтической промышленностью, строгими нормативными требованиями и большим объемом деятельности по клиническим испытаниям.

- Регион пользуется преимуществами строгих нормативных стандартов, которые требуют комплексного и высококачественного управления поставками для клинических испытаний, а также значительных инвестиций в фармацевтические исследования и разработки.

- Это доминирующее положение дополнительно подкрепляется присутствием многочисленных ведущих фармацевтических и биотехнологических компаний и развитой логистической инфраструктурой, что делает Северную Америку ключевым регионом для проведения клинических испытаний и связанных с ними услуг по поставкам.

Обзор рынка поставок для клинических испытаний в США

Рынок поставок для клинических испытаний США захватил существенную долю выручки в Северной Америке в 2025 году, чему способствовала ее мощная биофармацевтическая промышленность и большой объем инновационных клинических исследований. Присутствие крупных фармацевтических компаний и ведущих академических исследовательских институтов обуславливает значительный спрос на комплексные услуги поставок для клинических испытаний. Кроме того, строгие нормативные требования и фокус на высококачественных данных испытаний требуют сложного и надежного управления цепочкой поставок.

Обзор европейского рынка поставок для клинических испытаний

Европейский рынок поставок для клинических испытаний, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет строгих нормативных стандартов и сильного акцента на клинические исследования в различных терапевтических областях. Расширение сотрудничества между исследовательскими институтами и фармацевтическими компаниями в сочетании с растущим числом многонациональных клинических испытаний способствует принятию передовых решений по поставкам для клинических испытаний. В регионе наблюдается значительная активность как в ранних, так и в поздних фазах испытаний, что способствует устойчивому росту рынка.

Обзор рынка поставок для клинических испытаний в Великобритании

Ожидается, что рынок поставок для клинических испытаний в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, обусловленным его хорошо развитым фармацевтическим сектором и активным участием в международных клинических испытаниях. Сильная нормативная база и присутствие ведущих организаций по контрактным исследованиям (CRO) способствуют спросу на эффективные и соответствующие требованиям услуги по управлению поставками для клинических испытаний. Сосредоточение Великобритании на инновациях в разработке лекарств дополнительно стимулирует рост рынка.

Обзор рынка поставок для клинических испытаний в Германии

Ожидается, что рынок поставок для клинических испытаний в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым ростом инвестиций в фармацевтические исследования и разработки и сильным акцентом на высококачественные клинические данные. Надежная инфраструктура здравоохранения Германии и значительный вклад в клинические испытания в различных терапевтических областях обуславливают спрос на надежные и эффективные решения по поставкам для клинических испытаний. Интеграция передовых технологий в управление клиническими испытаниями дополнительно поддерживает расширение рынка.

Обзор рынка поставок для клинических испытаний в Азиатско-Тихоокеанском регионе

Рынок поставок для клинических испытаний в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 7,6% в 2025 году, что обусловлено ростом аутсорсинга клинических испытаний, растущей фармацевтической производственной базой и ростом инвестиций в здравоохранение в таких странах, как Китай, Япония и Индия. Расширение участия региона в глобальных клинических испытаниях и рост числа отечественных фармацевтических компаний, проводящих исследования, являются ключевыми факторами, способствующими принятию услуг поставок для клинических испытаний. Кроме того, усиление усилий по гармонизации регулирования способствует росту рынка.

Обзор рынка поставок для клинических испытаний в Индии

Ожидается, что рынок поставок для клинических испытаний в Индии продемонстрирует самые высокие совокупные годовые темпы роста (CAGR) на рынке поставок для клинических испытаний, поскольку расширяющееся участие региона в глобальных клинических испытаниях и рост числа отечественных фармацевтических компаний, проводящих исследования, являются ключевыми факторами, способствующими внедрению услуг по поставкам для клинических испытаний.

Обзор рынка поставок для клинических испытаний в Китае

Рынок поставок для клинических испытаний в Китае составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрорастущей фармацевтической промышленностью страны, растущими инвестициями в клинические исследования и большим пулом пациентов. Растущее участие Китая в глобальных многоцентровых испытаниях и развитие сильного внутреннего сектора CRO являются ключевыми факторами, обуславливающими спрос на комплексные решения по поставкам для клинических испытаний. Поддержка правительства фармацевтических инноваций еще больше стимулирует расширение рынка.

Доля рынка расходных материалов для клинических испытаний

В отрасли поставок материалов для клинических испытаний лидируют в основном известные компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Catalent, Inc. (США)

- Группа Almac (Великобритания)

- Корпорация PAREXEL International (MA) (США)

- United Parcel Service of America, Inc. (США)

- Пирамал Фарма Лимитед (Индия)

- DCC plc (Ирландия)

- PCI Pharma Services (США)

- Myonex (США)

- Clinigen Limited (Великобритания)

- Deutsche Post AG (Германия)

- FedEx (США)

- Оуэнс и Майнор (США)

- Биокаир (Великобритания)

- KLIFO (Дания)

- Walgreens Boots Alliance, Inc. (США)

- Eurofins Scientific (Люксембург)

- ICON plc (Ирландия)

- IQVIA Inc. (США)

- Cencora, Inc. (США)

Последние разработки на мировом рынке поставок для клинических испытаний

- В апреле 2025 года DHL Supply Chain объявила о расширении своей сети логистики с контролируемой температурой в Юго-Восточной Азии для поддержки растущего спроса на поставки для клинических испытаний в регионе. Эта инициатива направлена на повышение безопасности и своевременности доставки исследуемых препаратов, чувствительных к температуре

- В марте 2024 года Myonex, ведущая мировая компания по поставкам для клинических испытаний, объявила о соглашении о приобретении клинического и коммерческого упаковочного и дистрибьюторского бизнеса Creapharm Group, а также ее биоуслуг. Штаб-квартира Creapharm находится в Реймсе, Франция, а дополнительные площадки — во Франции и Джорджии, США.

- В сентябре 2022 года Parexel, ведущая глобальная организация клинических исследований (CRO), объявила об открытии нового склада поставок и логистики для клинических испытаний в Сучжоу, Китай. Этот стратегически расположенный объект предоставит местным и международным биофармацевтическим компаниям, проводящим клинические испытания в регионе, своевременный доступ к необходимым поставкам и исследуемым методам лечения для распространения в клинических центрах и среди пациентов по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.