Global Clinical Trial Supply And Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.96 Billion

USD

5.96 Billion

2025

2033

USD

5.96 Billion

USD

5.96 Billion

2025

2033

| 2026 –2033 | |

| USD 5.96 Billion | |

| USD 5.96 Billion | |

| % | |

|

Сегментация рынка клинических испытаний и логистики, по услугам (логистика и распределение, хранение и удержание, упаковка, маркировка и ослепление, производство, сравнительный поиск и другие услуги), фаза (фаза I, фаза II, фаза III и фаза IV), терапевтическая область (онкология, сердечно-сосудистые заболевания и другие) и конечное использование (фармацевтические и биофармацевтические компании, контрактные исследовательские организации и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка клинических испытаний и логистики

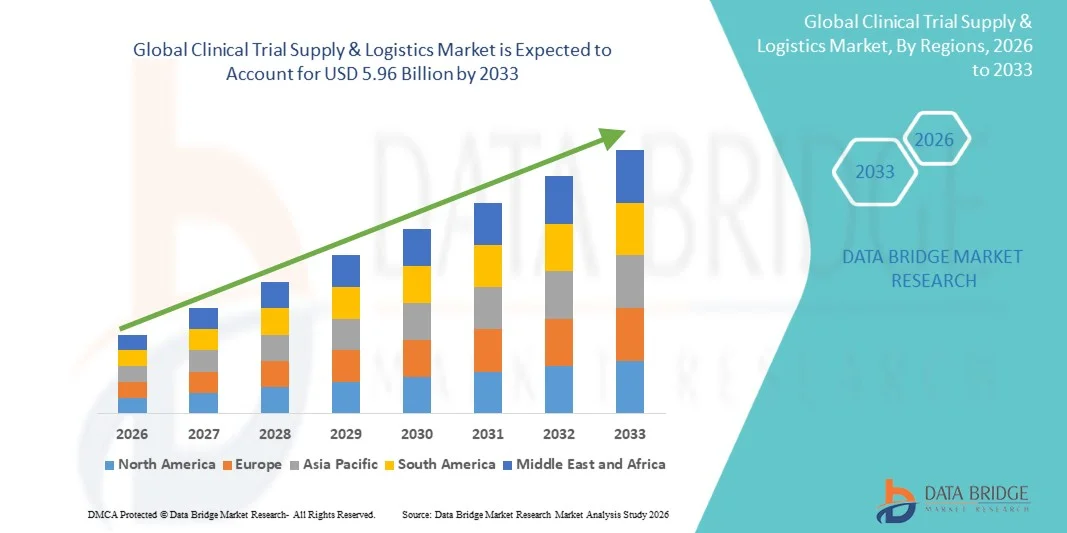

Анализ рынка Data Bridge Мировой рынок поставок и логистики клинических испытаний был оценен как5,96 млрд долларов в 2025 годуи, по прогнозам, достигнет10,8 млрд долларов к 2033 годуРастущий в aCAGR 7,80%в течение прогнозируемого периода.

Текущий рыночный сценарий характеризуется растущей сложностью клинических испытаний, глобализацией исследований и растущим внедрением биологических препаратов и клеточной и генной терапии. Ключевые факторы роста включают увеличение числа глобальных клинических испытаний, рост расходов на фармацевтические исследования и разработки, расширение децентрализованных клинических испытаний (DCT), растущий спрос на логистику клеточной и генной терапии, прогнозирование поставок на основе ИИ, модели доставки непосредственно пациентам и увеличение аутсорсинга логистических операций специализированным сторонним поставщикам.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 5,96 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 10,8 млрд долларов США

- Прогноз CAGR (2026–2033): 7,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- На Северную Америку приходится наибольшая доля выручки в 2024 году, она занимает 38,3% мирового рынка, что обусловлено сильной инфраструктурой фармацевтических исследований и разработок и большим объемом клинических испытаний.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост в течение прогнозируемого периода из-за увеличения активности клинических испытаний, улучшения инфраструктуры здравоохранения и благоприятной государственной политики. На регион пришлось 21,0% мирового рынка в 2024 году.

- Логистика и дистрибуция доминировали в сегменте услуг в 2024 году, составляя выручку в размере 1,2 млрд долларов США, что обусловлено критической необходимостью своевременной доставки материалов клинических испытаний и логистикой с контролируемой температурой.

- Фаза III доминировала на рынке в 2025 году, поскольку крупномасштабные испытания требуют обширной логистической поддержки для распространения на нескольких сайтах.

- Фармацевтические и биофармацевтические компании представляют собой крупнейший сегмент конечного использования, поскольку эти организации проводят большинство клинических испытаний.

- Растущее внедрение децентрализованных клинических испытаний поддерживает спрос на логистику для пациентов и решения для доставки на последнюю милю.

- Технологии ИИ, IoT и цифровых цепочек поставок повышают эффективность логистики, видимость и соответствие в экосистеме клинических испытаний.

- Устойчивость в логистике клинических испытаний становится важной тенденцией, когда компании инвестируют в многоразовые грузоотправители с контролируемой температурой, упаковку для вторичной переработки, углеродно-нейтральную транспортировку и оптимизацию маршрута.

Сфера охвата и сегментация рынка клинических испытаний и логистики

|

Атрибуты |

Ключ клинических испытаний и логистикиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Thermo Fisher Scientific Inc. (США) UPS Healthcare (США) DHL Supply Chain (Германия) FedEx Corporation (США) Almac Group (Великобритания) Catalent Pharma Solutions (США) Parexel International Corporation (США) Labcorp Drug Development (США) • Маркен (США) World Courier (США) Kuehne + Nagel (Швейцария) PPD (часть Thermo Fisher Scientific) ICON plc (Ирландия) Syneos Health (США) Clinigen Group (Великобритания) Movianto (США) UDG Healthcare (Ирландия) Celerion (США) • Ancillare (США) CRYOPDP (Франция) |

|

Рыночные возможности |

Расширение на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке Увеличение спроса на холодильную цепь и логистику с контролем температуры · Расширение региональных складов и управление цифровыми запасами • Передовые технологии упаковки и ориентированные на пациента модели поставок Разработка устойчивых и зеленых логистических решений |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка клинических испытаний и логистики

Тенденция: децентрализованные клинические испытания и логистика пациентов

Появление децентрализованных клинических испытаний (DCT) фундаментально трансформирует цепочки поставок клинических испытаний. Поставщики логистических услуг адаптируют свои модели обслуживания для приоритизации доставки на последнюю милю, рабочих процессов на дому и доставки непосредственно к пациенту с контролируемой температурой прямой доставкой к пациенту и надежной документацией цепочки хранения. Переход к гибридным пробным моделям стимулирует спрос на гибкие, масштабируемые логистические решения.

Например, в ходе исследования Trials@Home RADIAL, проведенного в шести европейских странах, была внедрена модель доставки напрямую участникам и достигнута успешная доставка на 94%. Кроме того, в ноябре 2025 года Cenmed и Curavit объединились для оптимизации клинических испытаний и логистики для децентрализованных и гибридных клинических испытаний.

Динамика рынка клинических испытаний и логистики

Ключевой фактор рынка: растущая сложность клинических испытаний

Рост биопрепаратов, персонализированной медицины, генной терапии и децентрализованных проектов испытаний создал все более сложные требования к цепочке поставок. Передовые методы лечения требуют строгого контроля температуры, индивидуальной упаковки, отслеживания в режиме реального времени и специализированных протоколов обработки. Клеточная и генная терапия, которая требует криогенного хранения ниже 150 ° C, еще больше усиливает логистические требования, стимулируя спрос на специализированных поставщиков логистики с надежными системами управления качеством.

Например, глобальная биотехнологическая компания, проводящая исследование клеточной и генной терапии на основе LN2 в Израиле, потребовала криогенного хранения, быстрого доступа к специализированному вспомогательному оборудованию и продуктам местного производства. Oximio координировала закупку криогенных водяных ванн, морозильных камер с ультранизкой температурой и лекарств от лимфодеплекции от нескольких поставщиков, сохраняя при этом строгие сроки лечения пациентов.

Ключевое ограничение/вызов: высокие затраты на логистику, контролируемую температурой

Существенное ограничение в обеспечении последовательного контроля температуры от производства до доставки на клинический объект представляет значительные операционные и финансовые проблемы. Температурные экскурсии могут привести к деградации продукта, задержкам испытаний и несоблюдению нормативных требований, что приведет к значительным финансовым потерям. Затраты, связанные со специализированной упаковкой холодильной цепи, непрерывным мониторингом и планированием на случай непредвиденных обстоятельств, значительно увеличивают бюджеты клинических испытаний.

По прогнозам Grand View Research, мировой рынок логистики холодных цепей вырастет на 15,2% с 2025 по 2030 год, что отражает значительные инвестиции, необходимые для логистики с контролируемой температурой. Например, упаковка двух исследуемых биологических флаконов в одну коробку с холодной цепью сократила общие затраты на исследование почти на 20%, что привело к экономии около 200 000 долларов США при сохранении динамики регистрации пациентов.

Ключевые рыночные возможности: расширение на развивающихся рынках

Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, предлагают значительные возможности для роста. Растущее присутствие фармацевтических и биофармацевтических компаний в Китае, Индии, Бразилии и Южной Корее в сочетании с увеличением активности клинических испытаний стимулирует спрос на специализированные логистические услуги. Активность клинических испытаний в Азиатско-Тихоокеанском регионе растет значительно быстрее, чем в Европе, создавая возможности для поставщиков логистических услуг для создания региональных распределительных центров.

Например, в марте 2026 года Zuellig Pharma перенесла свое клиническое хранилище в Мисато, Япония, укрепив свои клинические возможности поставок по всему Азиатско-Тихоокеанскому региону. В декабре 2025 года Zuellig Pharma открыла в Южной Корее инновационный центр поддержки клинических испытаний площадью 3800 квадратных метров. В апреле 2025 года Akesa заключила партнерское соглашение с Rock8 Science для укрепления фармацевтических цепочек поставок в Азиатско-Тихоокеанском регионе.

Сфера охвата рынка клинических испытаний и логистики

Рынок поставок и логистики клинических испытаний сегментирован на основе обслуживания, фазы, терапевтической области и конечного использования.

- Услуги

На основе обслуживания рынок сегментирован на логистику и распределение, хранение и удержание, упаковку, маркировку и ослепление, производство, поиск компараторов и другие услуги. Логистика и дистрибуция доминировали на рынке в 2024 году, составляя выручку в размере 1200,3 млн долларов США, что обусловлено критической потребностью в своевременной доставке материалов клинических испытаний на объекты по всему миру и растущей сложностью логистики с контролируемой температурой. Сегмент охватывает транспортировку, управление запасами, таможенное оформление и услуги доставки последней мили, необходимые для операций клинических испытаний. Ожидается, что расширение аутсорсинга логистических операций специализированным сторонним поставщикам будет способствовать росту сегмента в течение прогнозируемого периода. Принятие цифровых платформ отслеживания, инструментов оптимизации запасов и решений мониторинга в режиме реального времени повышает эффективность и соответствие логистическим и распределительным операциям.

- По фазе

На основе фазы рынок подразделяется на этапы I, II, III и IV. Этап III занимал самую большую долю рынка в 2025 году, поскольку эти испытания включают крупномасштабное тестирование с широким охватом пациентов, сложными протоколами и строгими нормативными требованиями, что требует надежных решений для управления распределением на нескольких сайтах. Испытания III фазы генерируют значительные объемы биологических образцов и требуют долгосрочных систем хранения и поиска, что приводит к наибольшему спросу на биорепозитории и логистические услуги. Сегмент II фазы, по прогнозам, будет расти устойчивыми темпами в течение прогнозируемого периода, что обусловлено увеличением числа клинических испытаний среднего размера.

- По терапевтической зоне

На основе терапевтической области рынок сегментирован на онкологию, сердечно-сосудистые заболевания, респираторные заболевания, ЦНС и психические расстройства и другие. Сердечно-сосудистые заболевания занимали самую большую долю терапевтической области в 2024 году, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний и большим количеством клинических испытаний, проведенных в этой терапевтической области. Онкология также является важным сегментом, обусловленным увеличением числа клинических испытаний онкологии и сложностью методов лечения рака, требующих специализированных логистических решений. Растущая распространенность хронических заболеваний, включая рак, диабет и сердечно-сосудистые расстройства, является значительным драйвером глобального рынка клинических испытаний.

- Конечным использованием

На основе конечного использования рынок сегментирован на фармацевтические и биофармацевтические компании, контрактные исследовательские организации и другие. Фармацевтические и биофармацевтические компании являются крупнейшими конечными пользователями, поскольку эти организации проводят большинство клинических испытаний и требуют комплексных услуг по цепочке поставок и логистике для поддержки своей исследовательской деятельности. Контрактные исследовательские организации также являются значительными конечными пользователями, поскольку они управляют клиническими испытаниями от имени фармацевтических спонсоров и требуют специализированных логистических возможностей. Ожидается, что растущая тенденция к аутсорсингу управления цепочками поставок специализированным поставщикам будет стимулировать рост в обоих сегментах конечных пользователей.

Региональный анализ рынка клинических испытаний и логистики

Североамериканский клинический пробный рынок поставок и логистики Insight

В 2024 году Северная Америка занимала самую большую долю выручки на мировом рынке поставок и логистики клинических испытаний, составляя 38,3% мирового рынка. Доминирование региона поддерживается высокой концентрацией фармацевтических исследовательских организаций, развитой инфраструктурой здравоохранения, надежной нормативной базой и значительными инвестициями в НИОКР. По прогнозам, США будут лидировать на мировом рынке с точки зрения доходов до 2030 года. В 2023 году Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США выпустило «Руководство по надлежащей дистрибьюторской практике для промышленности», обязывающее поставщиков логистических услуг соблюдать Правила надлежащего распределения для хранения, транспортировки, документации и управления рисками.

Европейское клиническое исследование рынка поставок и логистики

Европа представляет собой значительный рынок для поставок клинических испытаний и логистики, поддерживаемый сильной фармацевтической исследовательской базой, передовой инфраструктурой здравоохранения и строгими нормативными рамками. Такие страны, как Германия, Великобритания, Франция и Швейцария, являются основными участниками европейского рынка. Ориентация региона на соблюдение нормативных требований и стандартов качества стимулирует спрос на специализированные логистические услуги. Тщательный надзор Европейского агентства по лекарственным средствам за цепочками поставок клинических испытаний также поддерживает принятие специализированных поставщиков логистических услуг, способных соответствовать строгим нормативным требованиям.

Азиатско-Тихоокеанский клинический пробный рынок поставок и логистики

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением фармацевтической исследовательской деятельности, улучшением инфраструктуры здравоохранения, ростом инвестиций и благоприятной государственной политикой. Клиническая пробная активность в Азиатско-Тихоокеанском регионе растет значительно быстрее, чем в Европе, и эта тенденция, как ожидается, ускорится в течение следующего десятилетия. Такие страны, как Китай, Индия, Южная Корея и Австралия, становятся ключевыми направлениями клинических испытаний из-за более низких затрат, различных групп пациентов и поддерживающих правительственных инициатив. Ожидается, что Южная Корея зарегистрирует самый высокий CAGR с 2025 по 2030 год, который, по прогнозам, достигнет 170,0 млн долларов США к 2030 году.

Клинические испытания на Ближнем Востоке и в Африке и анализ рынка логистики

Регион Ближнего Востока и Африки представляет собой развивающийся рынок для поставок клинических испытаний и логистики, причем спрос в основном сосредоточен в странах Совета сотрудничества стран Персидского залива и Южной Африке. Ожидается, что рынок MEA достигнет прогнозируемой выручки в размере 121,9 млн долларов США к 2030 году, увеличившись на 6,4% с 2024 по 2030 год. Правительства стран региона наращивают инвестиции в инфраструктуру здравоохранения и исследовательские возможности для диверсификации экономики. Регион предлагает такие преимущества, как разнообразная популяция пациентов и простота набора пациентов, что делает его привлекательным местом для клинических испытаний.

Клинические испытания Южной Америки и понимание рынка логистики

Южная Америка представляет собой развивающийся рынок для поставок клинических испытаний и логистики, на растущий спрос влияет увеличение активности клинических испытаний, рост инвестиций в здравоохранение и расширение возможностей фармацевтических исследований. Бразилия доминирует на рынке Южной Америки, движимая большой экономикой страны, растущим сектором здравоохранения и растущим вниманием правительства к исследованиям и разработкам. Тем не менее, рост рынка в настоящее время сдерживается ограниченной инфраструктурой, бюджетными ограничениями и экономической нестабильностью по сравнению с более развитыми регионами.

Доля рынка клинических испытаний и логистики

Индустрия поставок и логистики клинических испытаний в основном возглавляется хорошо известными компаниями, в том числе:

- Thermo Fisher Scientific Inc. (США)

- UPS Healthcare (США)

- DHL Supply Chain (Германия)

- FedEx Corporation (США)

- Almac Group (Великобритания)

- Catalent Pharma Solutions (США)

- Parexel International Corporation (США)

- Labcorp Drug Development (США)

- Маркен (США)

- World Courier (США)

- Kuehne + Nagel (Швейцария)

- PPD (часть Thermo Fisher Scientific)

- ICON plc (Ирландия)

- Syneos Health (США)

- Clinigen Group (Великобритания)

- Movianto (США)

- UDG Healthcare (Ирландия)

- Celerion (США)

- Ancillare (США)

- CRYOPDP (Франция)

Последние разработки на рынке клинических испытаний и логистики

- В ноябре 2025 года UPS Healthcare завершила приобретение Andlauer Healthcare Group примерно за 2,2 млрд канадских долларов (1,6 млрд долларов США). По условиям соглашения акционеры AHG получили 55,00 канадских долларов за акцию наличными. Приобретение расширило логистические возможности UPS Healthcare и укрепило ее позиции на рынке поставок и логистики клинических испытаний в Северной Америке.

- В ноябре 2025 года Oximio завершила приобретение Bay Area Research Logistics (ныне Oximio BARL Canada), расширив возможности цепочки поставок клинических испытаний по всей Северной Америке. Это стратегическое приобретение укрепляет присутствие Oximio на канадском рынке и повышает его способность предоставлять комплексные услуги по цепочке поставок клинических испытаний.

- В ноябре 2025 года Cenmed и Curavit Clinical Research объявили о стратегическом сотрудничестве для оптимизации комплектования клинических испытаний и логистики. Партнерство интегрирует индивидуальный набор, своевременные операции и общенациональное распространение для ускорения децентрализованных и гибридных испытаний.

- В ноябре 2025 года IQVIA и Veeva запустили глобальное клиническое и коммерческое партнерство для упрощения и ускорения клинических испытаний путем интеграции программного обеспечения, данных и услуг обеих организаций. IQVIA присоединилась к партнерским программам Veeva в качестве партнера по ИИ для улучшения продуктов Veeva, включая приложения, управляемые ИИ.

- В октябре 2025 года Oximio объявила об открытии нового современного депо в Саудовской Аравии, расширив свою глобальную сеть на Ближнем Востоке. Новый депо расширяет возможности Oximio по обслуживанию фармацевтических и биотехнологических клиентов, проводящих клинические испытания в регионе.

- В сентябре 2025 года Science 37 и Catalent объявили о стратегическом партнерстве по совершенствованию цепочки поставок исследуемых лекарственных препаратов для участия в испытаниях на дому. Партнерство охватило почти 1700 пациентов в 17 исследованиях и доставило более 6400 грузов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.