Global Clot Retrievers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.10 Billion

USD

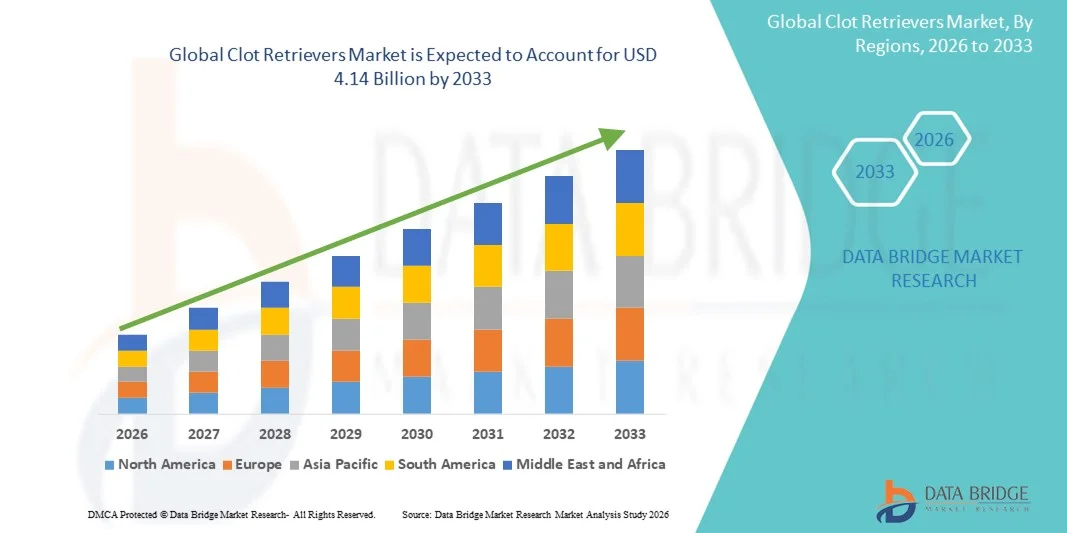

4.14 Billion

2025

2033

USD

2.10 Billion

USD

4.14 Billion

2025

2033

| 2026 –2033 | |

| USD 2.10 Billion | |

| USD 4.14 Billion | |

| % | |

|

Сегментация мирового рынка устройств для извлечения тромбов по типу инсульта (ишемический инсульт, геморрагический инсульт, транзиторная ишемическая атака), типу устройства (устройства для удаления механических эмболов, устройства для извлечения тромбов в зоне полутени, стент-ретриверы, устройства с ультразвуковой поддержкой), конечным пользователям (диагностические центры, амбулаторные хирургические центры, больницы, клиники и другие), каналам сбыта (прямые продажи и розничная торговля) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для удаления тромбов

- Объем мирового рынка устройств для извлечения тромбов в 2025 году оценивался в 2,10 млрд долларов США и, как ожидается, достигнет 4,14 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,86% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа случаев острого ишемического инсульта, повышением осведомленности о преимуществах механической тромбэктомии и непрерывным технологическим прогрессом в области малоинвазивных нейроинтервенционных устройств. Растущее внедрение передовых эндоваскулярных процедур в больницах и специализированных центрах лечения инсульта способствует более быстрой диагностике и эффективному удалению тромбов, тем самым улучшая результаты лечения пациентов как в экстренных, так и в плановых случаях.

- Кроме того, растущий спрос на эффективные, безопасные и простые в использовании решения для лечения инсульта, а также увеличение инвестиций в инфраструктуру здравоохранения и подготовку нейроинтервенционных специалистов, делают тромболитические устройства предпочтительным методом лечения окклюзии крупных сосудов. Эти факторы в совокупности ускоряют внедрение тромболитических устройств во всем мире, значительно стимулируя общий рост рынка.

Анализ рынка устройств для извлечения тромбов

- Устройства для извлечения тромбов, используемые в процедурах механической тромбэктомии для удаления тромбов из закупоренных сосудов, становятся важнейшими инструментами в лечении острого ишемического инсульта благодаря своей способности быстро восстанавливать кровоток, минимизировать повреждение головного мозга и улучшать выживаемость пациентов и функциональные результаты в условиях неотложной медицинской помощи.

- Растущий спрос на устройства для извлечения тромбов обусловлен главным образом увеличением заболеваемости инсультом во всем мире, повышением осведомленности о ранней профилактике инсульта, развитием малоинвазивных нейроваскулярных устройств и расширением применения эндоваскулярных процедур в больницах и специализированных центрах лечения инсульта.

- Северная Америка доминировала на рынке устройств для извлечения тромбов, занимая наибольшую долю выручки — приблизительно 41,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение процедур механической тромбэктомии, надежная система возмещения затрат и присутствие ведущих производителей медицинских изделий. В США наблюдается значительный рост использования устройств для извлечения тромбов благодаря хорошо развитой сети центров лечения инсульта и увеличению инвестиций в комплексные программы лечения инсульта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для извлечения тромбов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста, обусловленный улучшением инфраструктуры здравоохранения, ростом распространенности инсульта, повышением осведомленности о передовых методах лечения инсульта и расширением доступа к специализированным нейроинтервенционным центрам в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент лечения ишемического инсульта занимал наибольшую долю рынка, составляющую приблизительно 78% выручки, что обусловлено значительно более высокой частотой ишемических инсультов по сравнению с другими типами инсультов среди населения всего мира.

Обзор отчета и сегментация рынка устройств для извлечения тромбов

|

Атрибуты |

Ключевые рыночные тенденции в сегменте устройств для извлечения тромбов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Stryker Corporation (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для извлечения тромбов

Технологические достижения в области устройств для механической тромбэктомии

- Значительной и быстро развивающейся тенденцией на мировом рынке устройств для извлечения тромбов является непрерывное совершенствование конструкции устройств, направленное на повышение эффективности извлечения тромбов и улучшение результатов лечения пациентов с острым ишемическим инсультом. Производители сосредоточены на разработке стент-ретриверов следующего поколения с повышенной радиальной силой, оптимизированной сетчатой структурой и улучшенной гибкостью для перемещения по сложной церебральной сосудистой сети.

- Например, новые устройства для извлечения тромбов разработаны для достижения более высокой эффективности с первого прохода, что снижает необходимость в многократных попытках извлечения и минимизирует время процедуры. Эти достижения помогают снизить риск повреждения сосудов и дистальной эмболизации во время тромбэктомии.

- Постоянное совершенствование материалов, например, использование нитиноловых сплавов и современных покрытий, повышает долговечность устройств и обеспечивает лучшую интеграцию тромба и успешность его извлечения. Эти инновации позволяют врачам лечить тромбы более широкого спектра состава, включая плотные и богатые фибрином тромбы.

- Кроме того, совместимость катетеров и усовершенствование систем доставки способствуют более плавному их введению и извлечению, что делает процедуры более предсказуемыми и эффективными для нейроинтервенционистов.

- Интеграция более точных рентгеноконтрастных маркеров также улучшает визуализацию при флюороскопии, позволяя точно позиционировать пациента во время критически важных вмешательств.

- Тенденция к созданию технологически совершенных, более безопасных и эффективных устройств для извлечения тромбов меняет клинические представления об оказании помощи при инсульте и влияет на решения о закупках в больницах и центрах лечения инсульта по всему миру.

- В результате ведущие игроки активно инвестируют в НИОКР, чтобы расширить свой ассортимент продукции и получить конкурентное преимущество на развивающемся рынке устройств для извлечения тромбов.

Динамика рынка устройств для удаления тромбов

Водитель

Растущее бремя ишемического инсульта и расширение применения механической тромбэктомии

- Растущая во всем мире заболеваемость ишемическим инсультом является одним из основных факторов, стимулирующих спрос на рынке устройств для извлечения тромбов, особенно с учетом того, что инсульт остается одной из ведущих причин смертности и длительной инвалидности во всем мире.

- Растущее количество клинических доказательств, подтверждающих эффективность механической тромбэктомии при инсультах, вызванных окклюзией крупных сосудов (ОКС), укрепило рекомендации по лечению и ускорило их внедрение в развитых и развивающихся системах здравоохранения.

- Например, расширение сети комплексных центров лечения инсульта и улучшение алгоритмов оказания неотложной помощи при инсульте позволяют быстрее обеспечить пациентам доступ к процедурам тромбэктомии, что, в свою очередь, увеличивает использование устройств для извлечения тромбов.

- Развитие технологий визуализации и улучшение диагностики инсульта на догоспитальном этапе также увеличивают число пациентов, которым показано эндоваскулярное вмешательство.

- Благоприятная политика возмещения расходов в таких регионах, как Северная Америка и некоторые части Европы, дополнительно стимулирует больницы инвестировать в передовые нейроинтервенционные устройства.

- Кроме того, растущая осведомленность врачей о важности раннего вмешательства и улучшения клинических результатов способствует устойчивому росту рынка.

- Неудовлетворенная потребность в эффективном лечении острого инсульта у стареющего населения продолжает создавать устойчивый спрос на устройства для извлечения тромбов во всем мире.

Сдержанность/Вызов

Высокая стоимость процедур и ограниченный доступ в развивающихся регионах.

- Высокая общая стоимость процедур механической тромбэктомии остается основным сдерживающим фактором для рынка устройств для извлечения тромбов , особенно в регионах с высокой ценовой чувствительностью.

- Устройства для извлечения тромбов — это высококачественные одноразовые приборы, и их стоимость усугубляется расходами, связанными с системами визуализации, катетерными лабораториями и специализированной нейроинтервенционной экспертизой.

- Например, во многих странах с низким и средним уровнем дохода государственные больницы часто ограничивают проведение тромбэктомии из-за бюджетных ограничений и отсутствия страхового покрытия.

- Даже в развитых регионах небольшие больницы могут воздерживаться от предоставления услуг по тромбэктомии из-за высоких капиталовложений.

- Нехватка квалифицированных нейроинтервенционных специалистов еще больше ограничивает доступность процедур, особенно в сельских или малообеспеченных районах.

- Задержка прибытия пациентов и отсутствие разветвленных сетей оказания помощи при инсульте также снижают эффективность использования медицинских устройств.

- Для преодоления этих проблем потребуются усовершенствованные системы возмещения затрат, более широкие программы обучения и разработка экономически эффективных решений для извлечения тромбов, чтобы обеспечить более широкое проникновение на рынок.

Обзор рынка устройств для удаления тромбов

Рынок сегментирован по типу инсульта, типу устройства, конечному пользователю и каналу сбыта.

- По типу инсульта

В зависимости от типа инсульта, мировой рынок устройств для извлечения тромбов сегментирован на ишемический инсульт, геморрагический инсульт и транзиторную ишемическую атаку. Сегмент ишемического инсульта занимал наибольшую долю рынка, составляющую приблизительно 78% выручки в 2025 году, что обусловлено значительно более высокой частотой ишемических инсультов по сравнению с другими типами инсультов среди населения мира. Ишемический инсульт остается наиболее распространенной формой инсульта, составляя большинство острых цереброваскулярных событий, требующих быстрого механического вмешательства. Растущее внедрение механической тромбэктомии в качестве лечения первой линии при окклюзии крупных сосудов значительно поддерживает доминирование сегмента. Благоприятные клинические рекомендации, рекомендующие использование устройств для извлечения тромбов при лечении ишемического инсульта, еще больше стимулируют спрос. Улучшенный доступ к передовым технологиям визуализации позволяет проводить раннюю диагностику и своевременное вмешательство. Повышение осведомленности населения о симптомах инсульта и оказании неотложной помощи ускорило темпы лечения. Надежные системы возмещения затрат на развитых рынках еще больше способствуют широкому внедрению. Технологические достижения, повышающие успешность процедур и снижающие частоту осложнений, укрепляют лидерство. Расширение сети сертифицированных центров лечения инсульта по всему миру также способствует увеличению количества проводимых процедур.

Ожидается, что сегмент транзиторных ишемических атак (ТИА) будет самым быстрорастущим, демонстрируя среднегодовой темп роста около 13,2% в период с 2026 по 2033 год, что обусловлено растущим пониманием ТИА как критически важных предупреждающих событий для серьезных инсультов. Системы здравоохранения все больше внимания уделяют раннему вмешательству для предотвращения тяжелых ишемических эпизодов. Достижения в диагностических инструментах позволяют быстрее выявлять ТИА, связанные с тромбами. Усиление внимания к профилактической неврологии и снижению рисков стимулирует спрос. Рост инвестиций в программы профилактики инсульта дополнительно поддерживает рост. Расширение сети нейроваскулярных центров на развивающихся рынках ускоряет внедрение новых методов лечения.

- С помощью устройства

В зависимости от типа устройства, мировой рынок устройств для извлечения тромбов сегментирован на механические устройства для удаления эмболов, устройства для извлечения тромбов из периферической зоны кровотока, стент-ретриверы и устройства с ультразвуковой поддержкой. Сегмент стент-ретриверов доминировал на мировом рынке с долей выручки около 45% в 2025 году благодаря доказанной клинической эффективности и широкому признанию врачами. Стент-ретриверы демонстрируют высокие показатели реканализации и улучшенные функциональные результаты, что делает их предпочтительным вариантом лечения острого ишемического инсульта. Широкое применение поддерживается международными клиническими исследованиями и рекомендациями. Гибкость, простота установки и совместимость со сложной сосудистой анатомией еще больше способствуют их распространению. Наличие конструкций стентов нового поколения улучшает захват тромба и успешность с первой попытки. Высокие показатели успешности процедуры сокращают время лечения и количество осложнений. Развитые дистрибьюторские сети обеспечивают широкую доступность по всему миру. Благоприятная политика возмещения расходов повышает доступность. Непрерывные инновации в продуктах от ведущих производителей укрепляют доминирование.

Ожидается, что сегмент устройств с ультразвуковой поддержкой будет самым быстрорастущим, демонстрируя среднегодовой темп роста почти в 14,0% в период с 2026 по 2033 год, что обусловлено растущим интересом к вспомогательным технологиям, улучшающим разрушение тромбов. Эти устройства способствуют повышению эффективности тромболизиса в сложных случаях. Развитие клинических исследований и разработка новых продуктов стимулируют их внедрение. Растущая популярность комбинированной терапии поддерживает спрос. Расширение клинических данных и осведомленность врачей еще больше ускоряют рост. Улучшение портативности устройств и простота интеграции с существующими интервенционными системами способствуют более широкому распространению. Кроме того, растущее внедрение в специализированных центрах и передовых центрах лечения инсульта способствует устойчивому расширению сегмента.

- Конечным пользователем

В зависимости от конечного пользователя, глобальный рынок устройств для извлечения тромбов сегментирован на диагностические центры, амбулаторные хирургические центры, больницы, клиники и другие учреждения. Сегмент больниц доминировал на рынке с долей выручки около 62% в 2025 году, что обусловлено концентрацией развитой нейроинтервенционной инфраструктуры в больничных учреждениях. Больницы являются основными центрами экстренного лечения инсульта и проведения процедур механической тромбэктомии. Наличие квалифицированных неврологов, интервенционных радиологов и обученного персонала поддерживает доминирование. Круглосуточная экстренная помощь обеспечивает своевременное вмешательство. Комплексные центры лечения инсульта продолжают расширяться по всему миру, увеличивая объемы процедур. Больницы также получают выгоду от сильной поддержки в вопросах возмещения затрат. Растущие инвестиции в нейрососудистые отделения еще больше укрепляют лидерство. Высокий приток пациентов из отделений неотложной помощи поддерживает устойчивое доминирование.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост, зарегистрировав среднегодовой темп роста около 12,8% в период с 2026 по 2033 год, что обусловлено переходом к экономически эффективным и специализированным медицинским учреждениям. Усовершенствование малоинвазивных методик делает амбулаторные процедуры более доступными. Сокращение времени восстановления и уменьшение продолжительности пребывания в больнице способствуют внедрению таких процедур. Рост инвестиций в амбулаторную нейроинтервенционную инфраструктуру поддерживает этот рост. Благоприятная политика возмещения расходов на амбулаторные вмешательства при инсульте дополнительно стимулирует внедрение. Растущая предпочтительность пациентам проведения процедур в тот же день увеличивает объемы процедур в амбулаторных условиях. Кроме того, снижение операционных затрат по сравнению с больницами привлекает поставщиков медицинских услуг к расширению услуг через амбулаторные хирургические центры.

- По каналам сбыта

В зависимости от канала сбыта, глобальный рынок устройств для удаления тромбов сегментируется на прямые и розничные каналы. Сегмент прямых продаж доминировал на рынке с долей около 70% в 2025 году, поскольку производители предпочитают прямое взаимодействие с крупными больницами и центрами лечения инсульта. Прямые каналы обеспечивают лучшее обучение, техническую поддержку и управление взаимоотношениями. Индивидуальные ценовые соглашения и долгосрочные контракты на поставку поддерживают доминирование. Прямые продажи гарантируют контроль качества и послеоперационную поддержку. Прочные партнерские отношения между больницами и производителями способствуют внедрению. Эффективная логистика и управление запасами еще больше укрепляют лидерство этого сегмента.

Прогнозируется, что розничный канал дистрибуции будет самым быстрорастущим, демонстрируя среднегодовой темп роста около 11,9% в период с 2026 по 2033 год, чему способствует увеличение проникновения на развивающиеся рынки. Расширение сети региональных дистрибьюторов улучшает доступность. Рост частных медицинских учреждений поддерживает спрос. Улучшение сетей поставок и конкурентоспособные цены ускоряют внедрение. Растущая популярность легкодоступных товаров среди небольших больниц и клиник дополнительно способствует росту сегмента. Увеличение государственных инициатив по укреплению дистрибуции медицинских изделий в сельских и полугородских районах также способствует более широкому внедрению. Кроме того, партнерские отношения между производителями и местными дистрибьюторами помогают обеспечить более быструю доставку и стабильное наличие продукции.

Региональный анализ рынка устройств для извлечения тромбов

- Северная Америка доминировала на рынке устройств для извлечения тромбов, занимая наибольшую долю выручки — приблизительно 41,5% в 2025 году . Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение процедур механической тромбэктомии, надежная система возмещения затрат и присутствие ведущих производителей медицинских изделий, специализирующихся на нейроинтервенционной терапии.

- Медицинские работники региона делают упор на быстрое вмешательство при инсульте, клиническую эффективность и улучшение результатов лечения пациентов , что ускорило внедрение современных устройств для извлечения тромбов в больницах и специализированных центрах лечения инсульта.

- Широкое распространение этих устройств дополнительно подкрепляется хорошо развитой сетью центров лечения инсульта, растущей частотой острого ишемического инсульта, благоприятной нормативной поддержкой и постоянными инвестициями в неотложную нейроваскулярную помощь , что позиционирует Северную Америку как ведущий мировой рынок устройств для извлечения тромбов.

Анализ рынка устройств для извлечения тромбов в США. В 2025 году рынок устройств для извлечения тромбов

в США занял наибольшую долю выручки в Северной Америке , чему способствовали большое количество процедур механической тромбэктомии и раннее внедрение технологий извлечения тромбов нового поколения. Больницы и инсультные центры в США все чаще отдают приоритет быстрой реканализации и малоинвазивным методам лечения для снижения заболеваемости и смертности, связанных с инсультом. Надежное покрытие расходов, присутствие ключевых игроков отрасли и инвестиции в комплексные программы лечения инсульта дополнительно способствуют росту рынка. Кроме того, продолжающиеся клинические исследования и расширяющиеся программы обучения нейроинтервенционных специалистов продолжают стимулировать внедрение устройств для извлечения тромбов по всей стране.

Анализ рынка устройств для извлечения тромбов в Европе. Прогнозируется, что рынок устройств для извлечения тромбов

в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность ишемического инсульта, поддержка со стороны правительства в сфере здравоохранения и все более широкое внедрение механической тромбэктомии в качестве стандарта лечения. Улучшение протоколов оказания неотложной помощи при инсульте и расширение сети сертифицированных инсультных центров способствуют более широкому использованию устройств для извлечения тромбов. Страны Западной и Северной Европы демонстрируют устойчивый рост благодаря значительному государственному финансированию здравоохранения и повышению осведомленности о передовых методах лечения инсульта.

Анализ рынка устройств для извлечения тромбов в Великобритании. Ожидается, что рынок устройств для извлечения тромбов

в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют инициативы Национальной службы здравоохранения (NHS), направленные на улучшение результатов лечения инсульта. Увеличение инвестиций в отделения неотложной помощи при инсульте, а также растущее внимание к ранней диагностике и быстрому вмешательству стимулируют спрос на устройства для извлечения тромбов. Расширение сети центров, способных проводить тромбэктомию, и благоприятные клинические рекомендации еще больше способствуют внедрению этих устройств на рынке Великобритании.

Анализ рынка устройств для извлечения тромбов в Германии. Ожидается, что рынок устройств для извлечения тромбов

в Германии будет расти значительными темпами, чему способствуют развитая медицинская инфраструктура страны и сильная ориентация на технологические инновации в здравоохранении. В Германии сосредоточено большое количество специализированных неврологических и нейроинтервенционных центров, что способствует росту использования устройств для извлечения тромбов. Кроме того, активная клиническая исследовательская деятельность и благоприятная политика возмещения затрат стимулируют внедрение современных устройств для тромбэктомии как в государственных, так и в частных больницах.

Анализ рынка устройств для извлечения тромбов в Азиатско-Тихоокеанском регионе. Ожидается, что рынок устройств для извлечения тромбов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода

, демонстрируя высокий среднегодовой темп роста, обусловленный улучшением инфраструктуры здравоохранения, ростом распространенности инсульта, повышением осведомленности о передовых методах лечения инсульта и расширением доступа к специализированным нейроинтервенционным центрам. Правительства стран региона вкладывают значительные средства в программы оказания неотложной помощи и лечения инсульта, ускоряя внедрение устройств для извлечения тромбов в развивающихся странах.

Анализ рынка устройств для извлечения тромбов в Японии. Рынок устройств для извлечения тромбов

в Японии набирает устойчивую динамику благодаря старению населения страны и высокой заболеваемости инсультом. Развитая система здравоохранения Японии и раннее внедрение передовых медицинских технологий способствуют росту использования процедур механической тромбэктомии. Увеличение доступности квалифицированных нейроинтервенционных специалистов и интеграция устройств для извлечения тромбов в стандартизированные протоколы лечения инсульта являются ключевыми факторами, стимулирующими рост рынка.

Анализ рынка устройств для извлечения тромбов в Китае. В 2025 году рынок устройств для извлечения тромбов

в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение больничной инфраструктуры, рост числа случаев инсульта и расширение применения передовых нейроваскулярных вмешательств. Государственные инициативы, направленные на укрепление сетей оказания помощи при инсульте, в сочетании с растущей доступностью экономически эффективных устройств для извлечения тромбов от отечественных производителей, значительно стимулируют рост рынка в Китае.

Доля рынка устройств для извлечения тромбов

В отрасли производства устройств для удаления тромбов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Stryker Corporation (США)

• Medtronic (Ирландия)

• Penumbra, Inc. (США)

• Boston Scientific Corporation (США)

• Johnson & Johnson (США)

• Terumo Corporation (Япония)

• Merit Medical Systems, Inc. (США)

• MicroPort Scientific Corporation (Китай)

• Balt Extrusion (Франция)

• MicroVention, Inc. – Terumo Group (США)

• iVascular SLU (Испания)

• Evasc Medical Systems (Канада)

• Sophysa (Франция)

• Phenox GmbH (Германия)

• Vesalio, LLC (США)

Последние тенденции на мировом рынке устройств для извлечения тромбов

- В апреле 2024 года компания Cerenovus (Johnson & Johnson MedTech) представила в Европе аспирационный катетер CEREGLIDE 71 с технологией TruCourse — аспирационный катетер нового поколения, оптимизированный для прямой аспирации тромбов, а также для доставки совместимых стент-ретриверов в нейрососудистую систему для лечения острого ишемического инсульта.

- 7 марта 2025 года была запущена крупная платформа для тромбэктомии (от ведущего мирового производителя медицинского оборудования), включающая стент-ретривер нового поколения с оптимизированной радиальной силой и низкопрофильным аспирационным катетером, предназначенный для повышения успешности первой попытки и сокращения времени процедуры. Запуск включал модули обучения врачей и комплексные услуги поддержки для инсультных центров.

- В апреле 2025 года компания Surmodics представила на рынок свою систему тромбэктомии Pounce XL для удаления тромбов, расширив таким образом портфель решений компании в области тромбэктомии для лечения как острых, так и хронических тромбов в периферических артериях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.