Global Cloud Gaming Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.28 Billion

USD

62.43 Billion

2024

2032

USD

2.28 Billion

USD

62.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 62.43 Billion | |

| % | |

|

Сегментация мирового рынка облачных игр по предложению (инфраструктура и игровые платформы), типу устройства (смартфоны, планшеты, игровые консоли, персональные компьютеры и ноутбуки, смарт-телевизоры и головные дисплеи), типу решения (стриминг видео и файлов), типу геймера (обычные геймеры, заядлые геймеры, хардкорные геймеры/профессионалы и геймеры для повседневной жизни), развертыванию (публичное облако, гибридное облако и частное облако), игровой системе (G-Cluster, PlayStation, Stream My Game, потоковая передача Steam in Home, удаленная игра и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка облачных игр

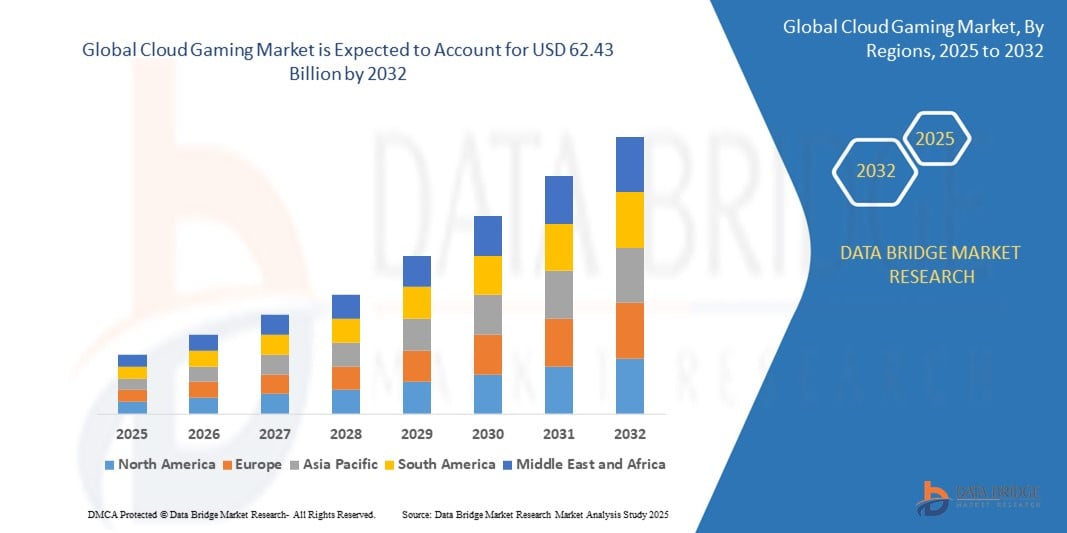

- Объем мирового рынка облачных игр оценивается в 2,28 млрд долларов США в 2024 году и, как ожидается, достигнет 62,43 млрд долларов США к 2032 году при среднегодовом темпе роста 51,22% в прогнозируемый период .

- Рост рынка во многом обусловлен широкой доступностью высокоскоростного интернета, включая 5G, и растущим проникновением смартфонов, что обеспечивает бесперебойный доступ к высокопроизводительным играм без специального оборудования.

- Кроме того, растущий спрос потребителей на доступные, гибкие и доступные по требованию игровые возможности делает облачный гейминг предпочтительной моделью для казуальных и хардкорных геймеров. Эти сходящиеся факторы ускоряют подписки на платформы и потребление контента, тем самым значительно ускоряя рост отрасли

Анализ рынка облачных игр

- Облачный гейминг — это технология, которая позволяет пользователям транслировать видеоигры через Интернет без необходимости использования мощного оборудования, такого как высокопроизводительные консоли или игровые ПК. Игры запускаются на удаленных серверах в центрах обработки данных, а видео и аудио транслируются на устройство игрока, будь то смартфон, планшет или компьютер. Это устраняет необходимость в загрузках, установках или физических копиях игр, предлагая мгновенный доступ к обширной библиотеке игр. Такие сервисы, как Google Stadia, NVIDIA GeForce Now и Cloud Gaming Xbox, являются примерами платформ, использующих облачный гейминг для обеспечения бесперебойного игрового процесса

- Растущий спрос на облачный гейминг обусловлен в первую очередь расширением инфраструктуры высокоскоростного интернета, ростом проникновения мобильных и смарт-устройств, а также растущим интересом потребителей к гибким игровым сервисам по запросу на различных платформах.

- Азиатско-Тихоокеанский регион доминировал на рынке облачных игр с долей 45,5% в 2024 году благодаря быстрому росту числа игроков, широкому использованию смартфонов и повышению уровня проникновения Интернета.

- Ожидается, что Европа станет самым быстрорастущим регионом на рынке облачных игр в течение прогнозируемого периода из-за растущего спроса на кроссплатформенные игровые возможности и более широкой доступности сетей 5G.

- Сегмент потокового видео доминировал на рынке с долей рынка 54,5% в 2024 году благодаря своей способности предоставлять мгновенный игровой процесс без установки или загрузки, тем самым предлагая высокодоступный и удобный пользовательский интерфейс. Эта модель идеально подходит для пользователей с ограниченным объемом памяти устройства и тех, кто ищет быстрый вход в игровые сессии. Поставщики облачных услуг все чаще оптимизируют алгоритмы сжатия видео и потоковую передачу с адаптивным битрейтом, чтобы гарантировать постоянное качество в изменяющихся условиях интернета

Область отчета и сегментация рынка облачных игр

|

Атрибуты |

Ключевые данные о рынке облачных игр |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка облачных игр

«Растущее внедрение технологии 5G»

- Значимой и набирающей обороты тенденцией на мировом рынке облачных игр является все более широкое внедрение технологии 5G, которая обеспечивает низкую задержку, высокую пропускную способность и повышенную надежность для потоковой передачи игр напрямую из облака без задержек и снижения производительности.

- Например, GeForce NOW от NVIDIA и Xbox Cloud Gaming от Microsoft используют сети 5G для предоставления игрового опыта консольного качества на смартфонах и планшетах. Эти платформы теперь поддерживают многопользовательский режим в реальном времени и игровой процесс с высоким разрешением, что стало возможным благодаря сверхбыстрой скорости передачи данных 5G

- Развертывание сетей 5G на ключевых рынках, таких как США, Китай, Южная Корея и некоторые регионы Европы, открывает новые сегменты пользователей, обеспечивая плавный игровой процесс даже в регионах с преобладанием мобильной связи и ранее недостаточном уровне обслуживания.

- Кроме того, поставщики телекоммуникационных услуг формируют стратегические альянсы с облачными игровыми платформами для предложения пакетных услуг, например, партнерство Verizon с Xbox Cloud Gaming и сотрудничество SK Telecom с Boosteroid. Эти совместные предприятия помогают обеим отраслям извлекать выгоду из растущего спроса

- В результате пользователи могут наслаждаться захватывающими играми в различных жанрах — FPS, MMO, гонки и т. д. — без необходимости в специальном оборудовании. Эта тенденция меняет игровой ландшафт, продвигая доступность и удобство на всех устройствах

- Спрос на облачные игровые сервисы с поддержкой 5G стремительно растет как среди обычных, так и среди хардкорных геймеров, поскольку пользователи ищут бесперебойный игровой процесс с минимальной настройкой, независимо от устройства или местоположения.

Динамика рынка облачных игр

Водитель

«Растущее проникновение Интернета»

- Растущее проникновение высокоскоростного Интернета, особенно в развивающихся регионах, является основным фактором, стимулирующим спрос на облачные игровые сервисы среди различных демографических групп пользователей.

- Например, в таких странах, как Индия и Бразилия, наблюдается всплеск доступного интернет-доступа, что стимулирует мобильный гейминг через облачные платформы без необходимости использования высокопроизводительного оборудования.

- По мере глобального развития широкополосных и оптоволоконных сетей все больше пользователей могут наслаждаться потоковой передачей графически насыщенных игр в режиме реального времени на повседневных устройствах, таких как смартфоны, ноутбуки и смарт-телевизоры.

- Более того, растущее использование смарт-устройств и домохозяйств с поддержкой Wi-Fi способствует постоянному вовлечению пользователей в облачные игровые сервисы, способствуя созданию экосистемы доступных, не зависящих от оборудования развлечений.

- Удобство мгновенного геймплея без загрузок, автоматические обновления и совместимость с несколькими устройствами привлекают все больше пользователей к облачным игровым платформам. Гибкость игры в любое время и в любом месте становится основным ценностным предложением, особенно для молодой и мобильной аудитории

Сдержанность/Вызов

«Конкуренция и насыщение рынка»

- Растущее число игроков, выходящих на рынок облачных игр, включая крупные технологические компании и стартапы, усиливает конкуренцию и создает проблемы, связанные с дифференциацией и удержанием пользователей.

- Например, такие платформы, как GeForce NOW, Xbox Cloud Gaming, Amazon Luna и Shadow, конкурируют за схожие клиентские базы, что приводит к ценовому давлению и потребности в эксклюзивном контенте.

- Несмотря на технологические достижения, отсутствие уникального контента или нестабильная работа сетей могут повлиять на удовлетворенность пользователей и лояльность к бренду, особенно на фрагментированных рынках.

- Решение этих проблем посредством эксклюзивных партнерств, дифференцированных игровых библиотек и оптимизированной инфраструктуры производительности будет иметь решающее значение. Кроме того, изучаются стратегические модели ценообразования, такие как freemium-доступ или пакеты подписки, чтобы захватить и удержать пользователей

- В то время как спрос на облачные игры растет, насыщение рынка может помешать росту новых участников или поставщиков с меньшими ресурсами, если они не предложат убедительную ценность или нишевую специализацию. Поскольку пользователи становятся более избирательными, компании должны внедрять инновации, чтобы выделиться на переполненном рынке

Масштаб рынка облачных игр

Рынок сегментирован по принципу предложения, типа устройства, типа решения, типа геймера, развертывания и игровой системы.

• Предлагая

На основе предложения рынок облачных игр сегментируется на инфраструктуру и игровые платформенные сервисы. Сегмент игровых платформенных сервисов доминировал на рынке в 2024 году, составляя наибольшую долю выручки из-за растущего спроса на захватывающие игровые возможности без необходимости использования высокопроизводительного оборудования. Эти платформы предлагают потоковую передачу с низкой задержкой, бесперебойный доступ к большим игровым библиотекам и совместимость с различными устройствами, привлекая обширную базу пользователей из различных демографических групп. Крупные поставщики услуг продолжают инвестировать в расширение возможностей своих платформ и эксклюзивных игровых портфелей, еще больше укрепляя доминирование этого сегмента.

Прогнозируется, что сегмент инфраструктуры будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено ростом инвестиций в периферийные вычисления, сети доставки контента (CDN) и развертывание 5G. Эти инфраструктурные достижения значительно сокращают задержку и повышают отзывчивость облачных игровых сервисов, обеспечивая интерактивность в реальном времени и повышая качество опыта для конечных пользователей.

• По типу устройства

По типу устройства рынок подразделяется на смартфоны, планшеты, игровые консоли, персональные компьютеры и ноутбуки, смарт-телевизоры и головные дисплеи. Наибольшая доля выручки в 2024 году пришлась на смартфоны, чему способствовало повсеместное проникновение мобильных устройств, рост использования мобильного интернета и рост популярности игровых моделей freemium. Удобство игр на ходу и усовершенствованные мобильные процессоры поддерживают высококачественную потоковую передачу, что делает смартфоны предпочтительным выбором для казуальных и среднеуровневых геймеров.

Ожидается, что сегмент Smart Televisions будет демонстрировать самые высокие темпы роста до 2032 года, что обусловлено растущей доступностью интегрированных облачных игровых приложений в Smart TV и предпочтением потребителей к захватывающим впечатлениям на большом экране. Партнерства между поставщиками облачных игр и производителями телевизоров также способствуют игровому процессу plug-and-play без необходимости использования консолей или ПК, ускоряя принятие.

• По типу решения

На основе типа решения рынок сегментирован на потоковое видео и потоковую передачу файлов. Потоковое видео доминировало на рынке с долей 54,5% в 2024 году благодаря своей способности предоставлять мгновенный игровой процесс без установки или загрузки, тем самым предлагая высокодоступный и удобный пользовательский интерфейс. Эта модель идеально подходит для пользователей с ограниченным хранилищем устройства и тех, кто ищет быстрый вход в игровые сессии. Поставщики облачных услуг все чаще оптимизируют алгоритмы сжатия видео и потоковую передачу с адаптивным битрейтом, чтобы гарантировать постоянное качество в изменяющихся условиях интернета.

Сегмент потоковой передачи файлов, как ожидается, будет расти с наивысшим среднегодовым темпом роста в течение прогнозируемого периода из-за сниженного потребления полосы пропускания и возможности предоставления лучшей графической точности за счет использования частичной локальной обработки. Этот подход набирает популярность среди пользователей с гибридными установками, которые ставят визуальное качество в приоритет наряду с удобством.

• По типу игрока

На основе типа геймера рынок классифицируется на казуальных геймеров, заядлых геймеров, хардкорных геймеров/профессионалов и лайфстайл-геймеров. Казуальные геймеры занимали наибольшую долю в 2024 году, что обусловлено доступностью облачных игровых сервисов на мобильных платформах, недорогими моделями подписки и привлекательностью простой игровой механики. Казуальный сегмент продолжает расширяться, поскольку нетрадиционные геймеры принимают игры как форму пассивного развлечения или снятия стресса.

Ожидается, что сегмент Hard-Core Gamers/Professional будет демонстрировать самый быстрый рост до 2032 года, чему будут способствовать улучшения в снижении задержки, доступность игр AAA и поддержка периферийных устройств, таких как геймпады и устройства виртуальной реальности. Поскольку киберспортивные и соревновательные игровые сообщества принимают гибкость облачных игровых систем, этот сегмент, как ожидается, внесет значительный вклад в принятие премиум-сервисов.

• По развертыванию

На основе развертывания рынок сегментируется на публичное облако, гибридное облако и частное облако. Сегмент публичного облака лидировал на рынке в 2024 году, что обусловлено его экономической эффективностью, масштабируемостью и простотой доступа. Инфраструктура публичного облака поддерживает многопользовательскую среду, позволяя поставщикам услуг эффективно обслуживать обширную базу пользователей без необходимости вкладывать средства в специальное оборудование.

Прогнозируется, что сегмент гибридного облака будет расти самыми высокими темпами в период с 2025 по 2032 год из-за его способности предлагать лучшую производительность и безопасность за счет сочетания публичной и частной инфраструктуры. Эта модель развертывания все чаще пользуется популярностью у поставщиков, стремящихся обеспечить низкую задержку при безопасном и эффективном управлении конфиденциальными пользовательскими данными.

• По игровой системе

На основе игровой системы рынок сегментирован на G-Cluster, PlayStation, Stream My Game, Steam In-Home Streaming, Remote Play и другие. PlayStation заняла самую большую долю рынка в 2024 году, чему способствовал ее сильный бренд, широкий ассортимент эксклюзивных игр и надежная многопользовательская онлайн-инфраструктура. Постоянная направленность Sony на интеграцию сервисов PlayStation с облачными возможностями и расширение подписок PlayStation Now в значительной степени способствовала лидерству в этом сегменте.

Ожидается, что Remote Play зарегистрирует самый быстрый рост в прогнозируемый период из-за растущего предпочтения гибкого игрового опыта на разных устройствах. Поскольку игроки стремятся распространить свой игровой процесс с консоли на мобильные устройства, ПК и смарт-телевизоры без потери прогресса или производительности, функции удаленной игры быстро набирают популярность среди технически подкованных и кроссплатформенных пользователей.

Региональный анализ рынка облачных игр

- Азиатско-Тихоокеанский регион доминировал на рынке облачных игр с наибольшей долей выручки в 45,5% в 2024 году, что обусловлено быстрорастущим числом игроков, широким использованием смартфонов и растущим проникновением Интернета.

- Регион выигрывает от роста располагаемых доходов, молодого населения, разбирающегося в цифровых технологиях, и мощных государственных инициатив, поддерживающих развертывание 5G и цифровой инфраструктуры, которые ускоряют внедрение облачных игр на мобильных и консольных платформах.

- Более того, присутствие крупных игровых компаний и поставщиков облачных сервисов, наряду с растущей популярностью киберспорта и игровых сервисов на основе подписки, укрепляет лидирующие позиции Азиатско-Тихоокеанского региона на мировом рынке.

Обзор рынка облачных игр в Китае

На китайский рынок облачных игр пришлась самая высокая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году, подкрепленная большой и вовлеченной базой игроков, агрессивным развертыванием 5G и расширением облачных сервисов отечественными гигантами, такими как Tencent и Alibaba. Стремление страны к развитию умных городов и облачной инфраструктуры ускоряет спрос, особенно среди пользователей, ориентированных на мобильные устройства. Активное развитие локального контента и устоявшаяся экосистема киберспорта также являются основными факторами роста.

Обзор рынка облачных игр в Японии

Японский рынок облачных игр стабильно развивается благодаря высокоскоростному широкополосному покрытию, широкому внедрению игровых консолей и сильной привязанности к передовым технологиям. Потребители ценят низкое время ожидания и высокое разрешение, которые предоставляются через партнерство между издателями игр и поставщиками телекоммуникационных услуг. На рынке растет интерес как со стороны обычных, так и хардкорных геймеров, что обусловлено удобством и гибкостью облачных игр.

Обзор европейского рынка облачных игр

Ожидается, что рынок облачных игр в Европе будет расти самыми быстрыми темпами CAGR в течение прогнозируемого периода, чему будет способствовать растущий спрос на кроссплатформенные игровые возможности и более широкая доступность сетей 5G. В регионе наблюдается растущий интерес потребителей к моделям на основе подписки и облачным играм. Нормативная поддержка цифровой трансформации и сильный акцент на конфиденциальности данных формируют благоприятную среду для облачных игровых сервисов на ключевых рынках, таких как Германия, Великобритания и Франция.

Обзор рынка облачных игр в Великобритании

Рынок облачных игр в Великобритании должен значительно вырасти, чему будет способствовать широкое распространение интернет-подключения, высокая степень проникновения смартфонов и консолей, а также растущий спрос на доступные игры. Потребители все чаще выбирают облачные игровые платформы из-за их доступности, простоты доступа и гибкости. Активное игровое сообщество Великобритании и сильная медиаэкосистема также создают плодородную почву для развертывания новых сервисов.

Обзор рынка облачных игр в Германии

Рынок облачных игр в Германии стремительно расширяется, чему способствуют инвестиции в цифровую инфраструктуру и сильный интерес потребителей к высокопроизводительным игровым процессам. Присутствие крупных поставщиков облачных услуг и технологически сознательное население стимулируют спрос. Регулятивная ясность Германии и высокие стандарты конфиденциальности пользователей привлекают мировые платформы облачных игр, стремящиеся установить или расширить свое присутствие в Европе.

Доля рынка облачных игр

Индустрию облачных игр в основном возглавляют известные компании, среди которых:

- Корпорация NVIDIA (США)

- Корпорация Intel (США)

- Google (США)

- Майкрософт (США)

- Amazon Web Services, Inc. (США)

- Advanced Micro Devices, Inc (США)

- Корпорация Sony (Япония)

- IBM (США)

- Paperspace, (США)

- Electronic Arts Inc. (США)

- LP Technologies LLC (США)

- Черный орех (Франция)

- Crunchbase Inc. (США)

- Apple Inc. (США)

- Ubitus KK (Тайвань)

- Tencent Cloud. (Китай)

- Broadmedia Corporation (Япония)

- Unity Technologies (США)

- AT&T (США)

Последние события на мировом рынке облачных игр

- В феврале 2023 года Xsolla, американская компания по торговле видеоиграми, запустила инновационные инструменты, направленные на интеграцию разработчиков игр в расширяющуюся сферу облачных игр. Это новое предприятие стремилось облегчить разработку игр в облачной среде, а также помочь разработчикам эффективно монетизировать свои творения, тем самым расширяя возможности получения дохода на растущем рынке облачных игр.

- В декабре 2023 года Xbox Cloud Gaming расширила свои услуги до линейки VR-гарнитур Meta Quest, что позволило пользователям загружать приложение напрямую из магазина Meta Quest. Этот запуск позволяет игрокам получать доступ к играм на основе VR без необходимости использования дополнительных игровых устройств. Он подчеркивает значительные рыночные возможности для процветания облачных игровых сервисов на разнообразных, совместимых с передовыми технологиями устройствах, обслуживая растущую аудиторию, заинтересованную в захватывающем игровом опыте

- В сентябре 2023 года Microsoft объявила о планах по запуску своей следующей консоли Xbox в 2028 году, задуманной как усовершенствованная гибридная игровая платформа. Эта инновационная консоль будет использовать объединенные возможности устройства пользователя и облака для обеспечения улучшенного погружения и совершенно новых игровых впечатлений. Эта разработка отражает растущий спрос на технологические достижения в облачном гейминге, предоставляя заинтересованным сторонам возможности расширить свое присутствие на рынке с помощью новых предложений

- В октябре 2021 года Sony представила передовую гарнитуру виртуальной реальности (VR) для своей популярной PlayStation Cloud Gaming 5, оснащенную передовой технологией отслеживания глаз и вибрационной обратной связью. Гарнитура может похвастаться полем зрения в 110 градусов, разрешением 4K HDR 2000x2040 на глаз и OLED-экраном с частотой кадров 90/120 кадров в секунду. Кроме того, контроллеры обеспечивают тактильную обратную связь, стремясь обеспечить более захватывающий и реалистичный игровой опыт для игроков.

- В сентябре 2021 года корпорация NVIDIA заключила партнерство с Electronic Arts Inc. для обогащения игрового портфолио на своей платформе GeForce NOW. Это сотрудничество позволило Electronic Arts представить на сервисе несколько известных игр, включая Mirror's Edge Catalyst, Battlefield 1 Revolution, Dragon Age: Inquisition, Apex Legends и Unravel Two. Это партнерство символизирует попытку расширить игровой опыт, доступный через облачные игровые платформы

- В апреле 2021 года Blacknut сотрудничала с NOS, коммуникационной и развлекательной группой в Португалии, чтобы предоставить улучшенный игровой опыт с использованием технологии 5G. Цель этого партнерства — предложить более 500 игр, в которые можно играть через сеть 5G, что является значительным шагом вперед в доступности облачных игр. Интеграция 5G улучшает игровой опыт, обеспечивая меньшую задержку и улучшенную производительность для пользователей по всей Португалии

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.