Global Cloud Professional Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.07 Billion

USD

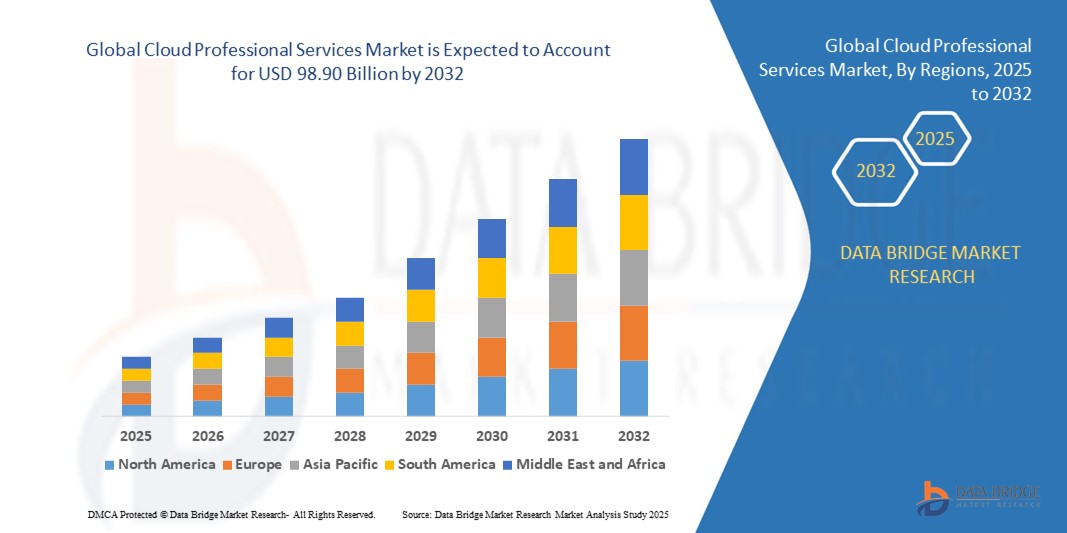

98.90 Billion

2024

2032

USD

28.07 Billion

USD

98.90 Billion

2024

2032

| 2025 –2032 | |

| USD 28.07 Billion | |

| USD 98.90 Billion | |

| % | |

|

Сегментация мирового рынка профессиональных облачных услуг по типу услуг (консалтинг, интеграция и оптимизация, внедрение и миграция, разработка и модернизация приложений), модели обслуживания (программное обеспечение как услуга (SaaS), платформа как услуга (PaaS) и инфраструктура как услуга (IaaS)), модели развертывания (публичное облако и частное облако), размеру организации (крупные предприятия и малые и средние предприятия (МСП)), вертикали (банковское дело, финансовые услуги и страхование (BFSI), розничная торговля и потребительские товары, ИТ и ITES, телекоммуникации, здравоохранение и науки о жизни, производство, энергетика и коммунальные услуги, государственный сектор и оборона и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка профессиональных облачных услуг

- Объем мирового рынка профессиональных облачных услуг в 2024 году оценивался в 28,07 млрд долларов США, а к 2032 году , как ожидается, он достигнет 98,90 млрд долларов США при среднегодовом темпе роста 17,05% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением облачных вычислений на предприятиях, растущей потребностью в масштабируемой инфраструктуре и спросом на эффективные услуги по миграции, консалтингу и оптимизации.

- Рост популярности удаленной работы и потребность в безопасных, совместных и гибких ИТ-средах еще больше увеличили спрос на профессиональные облачные услуги, поскольку компании отдают приоритет отказоустойчивой и масштабируемой цифровой инфраструктуре для поддержки гибридных рабочих ресурсов.

Анализ рынка профессиональных облачных услуг

- Профессиональные облачные услуги становятся критически важным инструментом для предприятий, планирующих переход с локальной ИТ-инфраструктуры на облачные среды. Поскольку компании всё чаще используют гибридные и многооблачные модели, потребность в специализированных услугах, таких как консалтинг, внедрение и оптимизация, резко возросла.

- Организации из разных секторов полагаются на сторонних поставщиков услуг для обеспечения бесперебойного внедрения облачных технологий, оптимизации затрат, соблюдения нормативных требований к данным и гибких процессов разработки. Эти услуги также помогают минимизировать сбои и обеспечить высокую доступность во время миграции в облако.

- Северная Америка доминировала на рынке профессиональных облачных услуг с самой большой долей выручки в 2024 году, что обусловлено быстрым внедрением облачных технологий в различных отраслях, развитой ИТ-инфраструктурой и присутствием крупных поставщиков облачных услуг.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка профессиональных облачных услуг, что обусловлено увеличением расходов на облачные технологии в развивающихся экономиках, растущим спросом на масштабируемую ИТ-инфраструктуру и растущей потребностью в операционной эффективности среди предприятий, переходящих с традиционных систем на облачные среды.

- На сегмент консалтинга пришлась наибольшая доля выручки рынка в 2024 году, чему способствовал растущий спрос на экспертные консультации по разработке стратегий внедрения облачных технологий, адаптированных к бизнес-целям. Предприятия полагаются на консалтинговые компании для оценки готовности к облачным технологиям, обеспечения соответствия нормативным требованиям и разработки экономически эффективных планов трансформации.

Область отчета и сегментация рынка профессиональных облачных услуг

|

Атрибуты |

Ключевые аспекты рынка профессиональных облачных услуг |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Accenture (Ирландия) • HPE (США) |

|

Рыночные возможности |

• Растущее внедрение стратегий многооблачных и гибридных облаков |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка профессиональных облачных услуг

Резкий рост спроса на многооблачные и гибридные облачные архитектуры

- Растущий сдвиг в сторону многооблачных и гибридных облачных сред меняет ландшафт профессиональных облачных услуг, поскольку предприятия стремятся избежать привязки к поставщику, повысить устойчивость и производительность за счет распределения рабочих нагрузок между платформами.

- Компании активно инвестируют в консалтинговые и оптимизационные услуги для стратегического проектирования гибридных инфраструктур, соответствующих операционным целям и требованиям соответствия, особенно в регулируемых секторах, таких как здравоохранение и финансы.

- Потребность в бесшовной интеграции между публичными и частными облаками подталкивает поставщиков услуг к разработке передовых решений по обеспечению взаимодействия, обеспечивающих эффективный поток данных и унифицированное управление во всех средах.

- Например, в 2023 году американская финансовая компания сотрудничала с глобальным поставщиком облачных услуг для развертывания гибридной архитектуры, интегрирующей Microsoft Azure и локальные системы, что позволило улучшить непрерывность обслуживания и управление данными.

- Поскольку предприятия стремятся к большему контролю, гибкости и оптимизации затрат, гибридные и многооблачные стратегии становятся центральными в усилиях по цифровой трансформации, создавая долгосрочные возможности для индивидуальных предложений профессиональных облачных услуг.

Динамика рынка профессиональных облачных услуг

Водитель

Растущая потребность в цифровой трансформации и масштабируемой ИТ-инфраструктуре

• Организации из разных секторов ускоряют реализацию инициатив цифровой трансформации, чтобы оставаться конкурентоспособными в быстро меняющемся технологическом ландшафте. Внедрение облачных технологий лежит в основе этих усилий, обеспечивая масштабируемую, гибкую и экономичную инфраструктуру.

• Профессиональные облачные услуги критически важны для обеспечения плавного перехода с устаревших систем на облачные платформы посредством консалтинга, миграции и модернизации приложений. Эти услуги снижают сложность, минимизируют время простоя и повышают эффективность системы.

• Компании также стремятся улучшить качество обслуживания клиентов и повысить операционную гибкость с помощью облачных решений, таких как аналитика данных, искусственный интеллект и Интернет вещей (IoT), что еще больше повышает спрос на экспертные услуги по внедрению и интеграции.

• Например, в 2022 году ведущая европейская розничная сеть объединилась с консультантами по облачным технологиям для переноса своих операций электронной коммерции на масштабируемую платформу Amazon Web Services (AWS), что привело к сокращению задержек, улучшению аналитики данных и повышению вовлеченности клиентов.

• Растущая зависимость от цифровой инфраструктуры в различных отраслях, поддерживаемая требованиями государственных и частных организаций к внедрению облачных технологий, способствует устойчивому росту рынка профессиональных облачных услуг.

Сдержанность/Вызов

Сложность интеграции облака и соответствия требованиям безопасности

• Растущее внедрение разнообразных облачных платформ и инструментов часто приводит к фрагментации ИТ-сред, что делает интеграцию серьёзной проблемой для предприятий. Обеспечение бесперебойного взаимодействия между устаревшими системами, публичными облачными сервисами и частной инфраструктурой требует тщательно разработанных решений и передовых технических знаний.

• Соблюдение нормативных требований и вопросы безопасности данных также сдерживают внедрение профессиональных облачных сервисов. Секторы, работающие с конфиденциальной информацией, такие как банковское дело и здравоохранение, должны обеспечить соблюдение таких стандартов, как GDPR, HIPAA и ISO, что затрудняет внедрение облачных технологий.

• Нехватка внутренних знаний и квалифицированного персонала может еще больше задержать проекты миграции или привести к неправильной настройке систем, что повышает уязвимость к нарушениям и неэффективность.

• Например, в 2023 году поставщик медицинских услуг в Юго-Восточной Азии столкнулся с задержками интеграции из-за несовместимости устаревших систем и невыполнения контрольных показателей, что подчеркнуло необходимость высокоспециализированной консалтинговой и управляемой сервисной поддержки.

• По мере роста сложности облачных технологий поставщики услуг должны отдавать приоритет безопасным, совместимым и модульным предложениям услуг для удовлетворения потребностей интеграции и регулирования, характерных для предприятий на мировых рынках.

Объем рынка профессиональных облачных услуг

Рынок сегментирован по типу услуги, модели обслуживания, модели развертывания, размеру организации и вертикали.

- По типу обслуживания

По типу услуг рынок профессиональных облачных услуг подразделяется на консалтинг, интеграцию и оптимизацию, внедрение и миграцию, а также разработку и модернизацию приложений. На сегмент консалтинга пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено растущим спросом на экспертные консультации по разработке стратегий внедрения облачных технологий, адаптированных к бизнес-целям. Предприятия полагаются на консалтинговые компании для оценки готовности к облачным технологиям, обеспечения соответствия нормативным требованиям и разработки экономически эффективных планов трансформации.

Ожидается, что сегмент интеграции и оптимизации будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей сложностью управления гибридными и многооблачными средами. Компании ищут услуги интеграции для объединения разрозненных систем и оптимизации рабочих нагрузок с целью повышения масштабируемости, производительности и экономичности. Спрос также обусловлен необходимостью улучшения взаимодействия между приложениями и сервисами в гетерогенных облачных архитектурах.

- По модели обслуживания

В зависимости от модели обслуживания рынок сегментируется на «программное обеспечение как услуга» (SaaS), «платформа как услуга» (PaaS) и «инфраструктура как услуга» (IaaS). Сегмент SaaS доминировал на рынке в 2024 году благодаря широкому внедрению облачных инструментов для повышения производительности, платформ управления взаимоотношениями с клиентами (CRM) и комплексов решений для совместной работы компаниями всех размеров. Модель оплаты по факту использования, быстрое развертывание и низкие первоначальные затраты способствовали быстрому внедрению SaaS.

Ожидается, что сегмент PaaS будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря своей важнейшей роли в ускорении разработки приложений и процессов DevOps. Организации всё чаще используют PaaS для оптимизации рабочих процессов кодирования, тестирования и развертывания, особенно в гибких и облачных средах.

- По модели развертывания

В зависимости от модели развертывания рынок сегментирован на публичное облако и частное облако. Сегмент публичного облака обеспечил наибольшую долю выручки в 2024 году благодаря растущему спросу на общую инфраструктуру среди предприятий и стартапов, ориентированных на экономию средств. Сервисы публичного облака предлагают масштабируемость, сокращение расходов на обслуживание и высокую доступность при более низкой совокупной стоимости владения.

Ожидается, что сегмент частного облака будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено повышенным вниманием к безопасности данных, кастомизации и соблюдению нормативных требований в таких отраслях, как здравоохранение, финансы и государственный сектор. Частная модель позволяет организациям сохранять полный контроль над инфраструктурой, продолжая при этом использовать возможности облака.

- По размеру организации

В зависимости от размера организации рынок профессиональных облачных услуг сегментируется на крупные предприятия и предприятия малого и среднего бизнеса (МСП). В 2024 году сегмент крупных предприятий доминировал на рынке благодаря масштабным инициативам цифровой трансформации и значительным бюджетам, выделяемым на модернизацию ИТ-инфраструктуры. Эти организации часто сотрудничают с поставщиками услуг для разработки комплексных облачных стратегий корпоративного уровня.

Ожидается, что сегмент малого и среднего бизнеса будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку малые предприятия всё чаще обращаются к облачным сервисам для повышения гибкости, снижения операционных расходов и повышения конкурентоспособности с крупными компаниями. Профессиональные облачные сервисы помогают малым и средним предприятиям предлагать доступную миграцию, масштабируемые решения и постоянную поддержку.

- По вертикали

По вертикали рынок сегментирован на следующие сегменты: банковское дело, финансовые услуги и страхование (BFSI), розничная торговля и потребительские товары, ИТ и IT-услуги, телекоммуникации, здравоохранение и науки о жизни, производство, энергетика и коммунальные услуги, государственное управление и оборона и другие. Сегмент BFSI лидировал на рынке в 2024 году благодаря растущей зависимости от облачных технологий для цифрового банкинга, обнаружения мошенничества и безопасного управления данными. Финансовые организации ищут профессиональные услуги для обеспечения соответствия требованиям, конфиденциальности данных и масштабируемости инфраструктуры.

Ожидается, что сегмент здравоохранения и биологических наук будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено потребностью в безопасных и масштабируемых облачных системах для обработки электронных медицинских карт (ЭМК), телемедицины и анализа клинических данных. Облачные сервисы позволяют поставщикам медицинских услуг улучшить качество ухода за пациентами, сократить расходы на ИТ и поддерживать удаленное обслуживание.

Региональный анализ рынка профессиональных облачных услуг

• Северная Америка доминировала на рынке профессиональных облачных услуг с самой большой долей выручки в 2024 году, что обусловлено быстрым внедрением облачных технологий в различных отраслях, развитой ИТ-инфраструктурой и присутствием крупных поставщиков облачных услуг.

• Предприятия региона используют гибридные и многооблачные стратегии, что повышает спрос на услуги консалтинга, миграции и оптимизации.

• Растущая зависимость от облачных приложений, увеличение инвестиций в цифровую трансформацию и спрос на индивидуальные профессиональные услуги продолжают укреплять региональный рынок.

Обзор рынка профессиональных облачных услуг в США

Рынок профессиональных облачных услуг США в 2024 году занимал самую большую долю выручки в Северной Америке благодаря широкой интеграции облачных платформ в здравоохранении, банковском секторе, розничной торговле и государственном секторе. Предприятия ускоряют внедрение облачных технологий для повышения гибкости, масштабируемости и инноваций. Развитая экосистема облачных стартапов, поставщиков управляемых услуг и системных интеграторов способствует дальнейшему росту рынка. Кроме того, стремление к цифровой модернизации, особенно в федеральных и региональных ведомствах, стимулирует спрос на услуги облачного консалтинга и миграции.

Обзор европейского рынка профессиональных облачных услуг

Ожидается, что европейский рынок профессиональных облачных услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено требованиями к суверенитету данных, соблюдением GDPR и ростом внедрения облачных технологий в ключевых отраслях. По мере модернизации компаниями устаревших систем и перехода на удалённую работу растёт спрос на стратегии облачной трансформации. Государственные инициативы, стимулирующие внедрение облачных технологий и развитие компаний, ориентированных на цифровые технологии, способствуют растущей потребности региона в профессиональной поддержке в области архитектуры, интеграции и развертывания.

Обзор рынка профессиональных облачных услуг в Великобритании

Ожидается, что рынок профессиональных облачных услуг Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать ускоренная цифровая трансформация как в частном, так и в государственном секторах. Финансовые учреждения, в частности, внедряют облачные технологии для обеспечения устойчивости данных и соответствия нормативным требованиям. Внимание Великобритании к кибербезопасности, управлению данными и гибким методам предоставления услуг повышает спрос на экспертные консультации и индивидуальные облачные решения. Динамичная технологическая экосистема страны и её открытость новым технологиям укрепляют её позиции на европейском рынке.

Обзор рынка профессиональных облачных услуг в Германии

Ожидается, что рынок профессиональных облачных услуг в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать активные усилия по цифровизации промышленности и такие инициативы, как Индустрия 4.0. Немецкие предприятия инвестируют в облачные технологии для оптимизации производственных процессов, повышения качества обслуживания клиентов и расширения возможностей аналитики данных. Растёт потребность в специализированных услугах по интеграции в облако и миграции рабочих нагрузок, особенно среди предприятий среднего бизнеса, модернизирующих свою инфраструктуру. Строгие законы о конфиденциальности данных также стимулируют спрос на местных экспертов в области облачных технологий.

Обзор рынка профессиональных облачных услуг в Азиатско-Тихоокеанском регионе

Ожидается, что рынок профессиональных облачных услуг Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом инвестиций в облачные технологии в таких странах, как Китай, Индия, Япония и Австралия. Ключевыми драйверами роста являются расширение малого и среднего бизнеса, цифровизация государственных услуг и облачные инновации в финансовом, розничном секторе и здравоохранении. Государственные цифровые инициативы и рост числа гипермасштабных центров обработки данных дополнительно стимулируют спрос на облачные стратегии, услуги по развертыванию и управлению.

Обзор рынка профессиональных облачных услуг в Японии

Ожидается, что рынок профессиональных облачных услуг в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря растущему спросу страны на операционную эффективность, безопасность данных и облачные инновации. Предприятия используют профессиональные услуги для переноса критически важных систем в облако, обеспечивая производительность и соответствие требованиям. Развитие искусственного интеллекта, Интернета вещей и 5G в Японии подталкивает организации к поиску передовых возможностей облачного консалтинга и интеграции. Кроме того, ориентация правительства на цифровую трансформацию способствует внедрению корпоративных облачных технологий.

Обзор рынка профессиональных облачных услуг в Китае

В 2024 году китайский рынок профессиональных облачных услуг обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря бурно развивающейся технологической отрасли, значительным государственно-частным инвестициям в облачные технологии и бизнес-моделям, ориентированным на цифровизацию. Китайские компании быстро переходят в облако для масштабирования операций, повышения гибкости и использования больших данных. Китайские поставщики облачных услуг и местные системные интеграторы играют важнейшую роль в предоставлении индивидуальных услуг консалтинга, внедрения и оптимизации в различных отраслях, включая электронную коммерцию, телекоммуникации и финансовые услуги.

Доля рынка профессиональных облачных услуг

Лидерами отрасли профессиональных облачных услуг являются в основном хорошо зарекомендовавшие себя компании, среди которых:

• Accenture (Ирландия)

• IBM (США)

• Deloitte (Великобритания)

• EY (Великобритания)

• PwC (Великобритания)

• HPE (США)

• HCLTech (Индия)

• Wipro (Индия)

• TCS (Индия)

• Capgemini (Франция)

Последние события на мировом рынке профессиональных облачных услуг

- В феврале 2023 года IBM приобрела NS1, поставщика программного обеспечения для сетевой автоматизации, предоставляющего услуги (ПО как услугу), для повышения гибкости в гибридных облачных средах. Этот шаг соответствует стратегии IBM по оптимизации производительности сетей и автоматизации сложных облачных операций, укрепляя портфель гибридных облачных сервисов и расширяя охват клиентов в корпоративных ИТ-инфраструктурах.

- В декабре 2022 года компания EY заключила стратегический альянс с Software AG, чтобы помочь организациям ускорить цифровую трансформацию посредством передовых решений по управлению бизнес-процессами, Интернета вещей и интеграции. Это сотрудничество направлено на повышение операционной эффективности и обеспечение подключения к данным в режиме реального времени, что укрепляет роль EY в инициативах по модернизации предприятий.

- В сентябре 2022 года компания Accenture приобрела бизнес Sentia в Нидерландах, Бельгии и Болгарии для расширения своих возможностей в сфере облачных технологий. Это приобретение укрепляет присутствие Accenture в Европе и расширяет возможности компании по предоставлению услуг облачной инфраструктуры в государственных, частных и государственных средах, поддерживая комплексную цифровую трансформацию клиентов.

- В сентябре 2022 года PwC заключила альянс с HighRadius для разработки автономной финансовой технологии, которая позволит преобразовать бухгалтерские и финансовые операции. Это партнерство направлено на оптимизацию рабочих процессов, повышение точности и снижение затрат, открывая организациям путь к интеллектуальной автоматизации финансовых процессов.

- В декабре 2021 года компания Deloitte завершила сделку по приобретению корпорации BIAS, лидера в области услуг Oracle Cloud Infrastructure. Это приобретение расширяет облачные предложения Deloitte за счёт углубления её опыта работы с Oracle, предоставляя корпоративным клиентам комплексные решения по миграции в облако и модернизации приложений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.