Global Cluster Headaches Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.10 Billion

USD

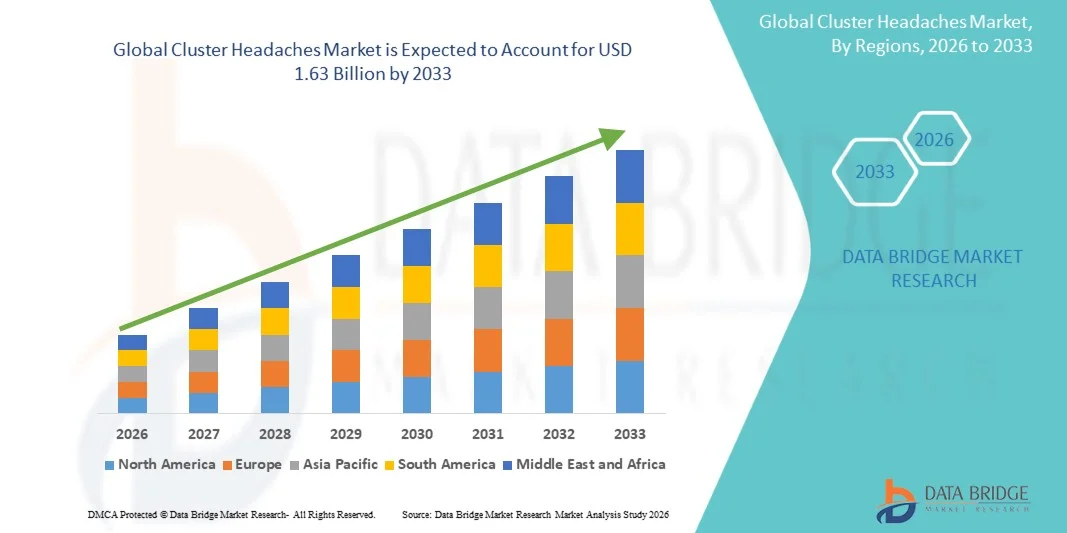

1.63 Billion

2025

2033

USD

1.10 Billion

USD

1.63 Billion

2025

2033

| 2026 –2033 | |

| USD 1.10 Billion | |

| USD 1.63 Billion | |

| % | |

|

Глобальный рынок кластерных головных болей: сегментация по типу препарата (триптаны, октреотид, опиоиды и другие), типу заболевания (эпизодические и хронические), применению препарата (купирующие, переходные и профилактические), типам продукции (блокаторы кальциевых каналов, кортикостероиды, суматриптан, карбонат лития, спорыньи, мелатонин, противосудорожные средства и местные анестетики), конечным пользователям (больницы, частные клиники, розничные аптеки и магазины лекарств, электронная коммерция) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка кластерных головных болей

- Объем мирового рынка кластерных головных болей в 2025 году оценивался в 1,10 млрд долларов США и, как ожидается, достигнет 1,63 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,00% в течение прогнозируемого периода.

- Рост рынка обусловлен главным образом увеличением распространенности кластерных головных болей, повышением осведомленности о головных болях, а также достижениями в области таргетной терапии и нейромодуляции .

- Кроме того, растущее предпочтение пациентов к эффективным, быстродействующим и малоинвазивным методам лечения делает новые методы терапии предпочтительным выбором для лечения кластерных головных болей. В совокупности эти факторы ускоряют внедрение передовых методов лечения, тем самым значительно стимулируя рост рынка.

Анализ рынка кластерных головных болей

- Кластерные головные боли, характеризующиеся сильными, повторяющимися головными болями, часто локализованными вокруг одного глаза, все чаще рассматриваются как отдельное неврологическое расстройство, требующее специализированного лечения и стратегий ведения как в клинических условиях, так и на дому, из-за их изнурительного воздействия и эпизодического характера.

- Растущий спрос на эффективные методы лечения кластерных головных болей в первую очередь обусловлен повышением осведомленности о головных болях, увеличением их распространенности и растущим предпочтением быстродействующих, целенаправленных и малоинвазивных методов лечения.

- Северная Америка доминировала на рынке кластерных головных болей, занимая наибольшую долю выручки в 39,7% в 2025 году. Это стало возможным благодаря высоким показателям диагностики, хорошо развитой инфраструктуре здравоохранения, программам повышения осведомленности пациентов и сильному присутствию фармацевтических компаний и поставщиков нейромодуляционной терапии. В США наблюдается значительное внедрение новых методов лечения, включая триптаны и профилактические препараты как для эпизодических, так и для хронических кластерных головных болей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения кластерных головных болей в течение прогнозируемого периода благодаря улучшению доступа к медицинской помощи, повышению осведомленности и расширению применения передовых методов медикаментозной терапии и комбинированных схем лечения.

- Сегмент триптанов доминировал на рынке кластерных головных болей, занимая 42,8% рынка в 2025 году, благодаря доказанной эффективности в купировании как эпизодических, так и хронических приступов кластерной головной боли.

Обзор отчета и сегментация рынка кластерных головных болей

|

Атрибуты |

Кластерные головные боли: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения кластерных головных болей

«Достижения в области нейромодуляции и цифровых решений для здравоохранения»

- Значительной и быстро набирающей обороты тенденцией на мировом рынке кластерных головных болей является растущее внедрение нейромодуляционных устройств и цифровых медицинских платформ, обеспечивающих немедикаментозное, персонализированное лечение приступов головной боли.

- Например, неинвазивные стимуляторы блуждающего нерва позволяют пациентам купировать острые приступы в домашних условиях, снижая зависимость от инъекционной терапии и улучшая качество жизни. Аналогично, мобильные приложения для отслеживания головной боли помогают контролировать триггеры, реакцию на лечение и характер приступов для более эффективного управления заболеванием.

- Интеграция цифрового мониторинга с лечебными устройствами позволяет собирать данные в режиме реального времени, получать персонализированные оповещения и прогнозировать будущие кластерные атаки, что способствует упреждающему вмешательству и более эффективному уходу за пациентами.

- Сочетание нейромодуляционных методов лечения и цифровых платформ позволяет централизованно управлять планами лечения головной боли, предоставляя медицинским работникам возможность отслеживать соблюдение пациентами режима лечения, корректировать терапию и оптимизировать результаты.

- Тенденция к более пациентоориентированным, технологически продвинутым и основанным на данных решениям в области лечения меняет представления об управлении кластерными головными болями. В результате компании разрабатывают подключенные устройства нейромодуляции с интеграцией приложений и функциями мониторинга в режиме реального времени.

- Спрос на инновационные, комплексные и удобные для пациентов варианты лечения быстро растет как в клинических условиях, так и в условиях домашнего ухода, поскольку пациенты все чаще отдают приоритет эффективному контролю симптомов и удобству.

- Растущий интерес к комбинированным методам лечения, таким как интеграция профилактических препаратов с устройствами нейромодуляции, открывает возможности для целостного подхода к лечению.

- Ожидается, что увеличение инвестиций в исследования и разработки носимых и портативных устройств для лечения кластерных головных болей будет способствовать инновациям в продукции и расширению рынка во всем мире.

Динамика рынка кластерных головных болей

Водитель

«Растущая распространенность и осведомленность о кластерных головных болях»

- Растущая распространенность кластерных головных болей во всем мире, в сочетании с повышением осведомленности пациентов и образовательными инициативами, является ключевым фактором, определяющим растущий спрос на эффективные методы лечения.

- Например, в марте 2025 года компания electroCore объявила о расширении программ доступа к неинвазивным устройствам стимуляции блуждающего нерва, предназначенным для пациентов с трудноизлечимыми кластерными головными болями. Ожидается, что подобные инициативы ведущих компаний ускорят рост рынка в прогнозируемый период.

- По мере того как пациенты и медицинские работники все больше узнают о передовых методах лечения, спрос на таргетную терапию, включая триптаны и профилактические препараты, продолжает расти, улучшая результаты лечения пациентов.

- Кроме того, расширение доступа к медицинской помощи и повышение осведомленности пациентов способствуют своевременной диагностике и применению как фармакологических, так и стационарных методов лечения, что делает лечение кластерных головных болей более эффективным.

- Удобство устройств для домашнего использования, простота применения лекарств и ориентированные на пациента решения для мониторинга являются ключевыми факторами, способствующими внедрению этих устройств на рынке больниц, клиник и учреждений по уходу на дому.

- Расширение сети специализированных клиник по лечению головной боли и неврологических центров способствует более ранней диагностике и персонализированному лечению, что еще больше стимулирует рост рынка.

- Сотрудничество между фармацевтическими компаниями и стартапами в сфере цифрового здравоохранения повышает доступность лечения и вовлеченность пациентов, создавая дополнительные возможности для роста.

Сдержанность/Вызов

«Высокая стоимость лечения и ограниченный доступ к нему на развивающихся рынках»

- Относительно высокая стоимость современных методов лечения, включая нейромодуляционные устройства и специализированные лекарственные препараты, представляет собой серьезную проблему для более широкого проникновения на рынок, особенно в регионах, чувствительных к ценам.

- Например, сообщения об ограниченном страховом покрытии и высоких расходах из собственного кармана заставили некоторых пациентов с осторожностью относиться к применению дорогостоящих методов лечения кластерных головных болей.

- Обеспечение более широкой доступности за счет политики возмещения расходов, доступных по цене вариантов медицинских устройств и дженериков имеет решающее значение для расширения охвата пациентов и стимулирования внедрения лекарственных препаратов.

- Кроме того, недостаточная осведомленность медицинских работников и пациентов в некоторых регионах может задерживать диагностику и начало лечения, ограничивая рост рынка, несмотря на наличие передовых методов терапии.

- Преодоление этих проблем посредством стратегий снижения затрат, программ обучения пациентов и инициатив по расширению доступа будет иметь решающее значение для устойчивого роста мирового рынка кластерных головных болей.

- Регуляторные препятствия и различные сроки утверждения новых лекарств и медицинских изделий в разных странах могут замедлить расширение рынка и отложить запуск продукции.

- Ограниченная доступность квалифицированных медицинских специалистов, специализирующихся на лечении кластерных головных болей, может ограничивать доступ пациентов к передовым методам терапии, особенно в сельских и малообеспеченных регионах.

Обзор рынка кластерных головных болей

Рынок сегментирован по типу лекарственного препарата, типу препарата, области применения лекарственного препарата, типам продукции и конечным пользователям.

- По типу препарата

В зависимости от типа препарата рынок кластерных головных болей сегментирован на триптаны, октреотид, опиоиды и другие. Сегмент триптанов доминировал на рынке, занимая наибольшую долю выручки в 42,8% в 2025 году, благодаря доказанной эффективности в купировании как эпизодических, так и хронических приступов кластерной головной боли. Триптаны широко назначаются неврологами для быстрого облегчения симптомов благодаря высокой эффективности и хорошо изученному профилю безопасности. Широкое распространение триптанов дополнительно поддерживается наличием различных форм выпуска, включая назальные спреи, подкожные инъекции и таблетки для приема внутрь. Триптаны также совместимы с комбинированной терапией, что делает их предпочтительным выбором для пациентов, нуждающихся как в купировании острых приступов, так и в профилактическом лечении. Их клиническая надежность и широкая осведомленность врачей укрепляют их доминирование на рынке.

Ожидается, что сегмент октреотида продемонстрирует самый быстрый темп роста — 19,4% в период с 2026 по 2033 год, чему способствует его все более широкое применение у пациентов, не реагирующих на традиционные методы лечения. Октреотид, аналог соматостатина, все чаще используется вне зарегистрированных показаний для лечения кластерной головной боли благодаря своей эффективности в снижении частоты и тяжести приступов. Продолжающиеся клинические исследования и растущая осведомленность неврологов об альтернативных методах лечения способствуют их внедрению. Сегмент выигрывает от предпочтения пациентами вариантов, не относящихся к триптанам, и растущего внимания к индивидуальным планам лечения, особенно для пациентов с хронической кластерной головной болью.

- По типу

В зависимости от типа, рынок кластерных головных болей сегментируется на эпизодические и хронические. Эпизодический сегмент доминировал на рынке, занимая наибольшую долю выручки в 55,2% в 2025 году, благодаря более высокой распространенности эпизодических кластерных головных болей и большей признанности в клинической практике. Эпизодические случаи часто требуют своевременного медицинского вмешательства, что приводит к постоянному спросу на купирующие и профилактические методы лечения. Пациенты с эпизодическими кластерными головными болями чаще обращаются за эффективным лечением при предсказуемых циклах приступов, что укрепляет доминирование этого сегмента на рынке. Медицинские работники сосредотачиваются на стратегиях быстрого облегчения и соблюдении режима лечения, что дополнительно способствует устойчивому росту этого сегмента.

Ожидается, что сегмент хронических заболеваний продемонстрирует самый быстрый среднегодовой темп роста в 17,8% в период с 2026 по 2033 год, что обусловлено увеличением числа пациентов, нуждающихся в длительном лечении и новых методах терапии. У пациентов с хронической кластерной головной болью часто наблюдается резистентность к лечению, что стимулирует спрос на инновационные методы терапии, такие как нейромодуляционные устройства и комбинированные лекарственные схемы. Повышение осведомленности и улучшение диагностических возможностей приводят к более раннему выявлению хронических случаев, ускоряя внедрение специализированных методов лечения.

- Применение лекарственного препарата

В зависимости от способа применения, рынок лечения кластерных головных болей сегментируется на купирующие, переходные и профилактические методы. Сегмент купирующих методов доминировал на рынке с долей выручки в 48,6% в 2025 году, поскольку пациенты в основном ищут немедленного облегчения во время сильных приступов головной боли. Купирующие методы лечения, такие как триптаны и кислородная терапия, обеспечивают быстрое облегчение симптомов, что делает их критически важными в клинических протоколах лечения. Высокая предпочтительность врачей и зависимость пациентов от быстродействующих методов лечения укрепляют доминирование в этом сегменте. Постоянные инновации в методах доставки, включая подкожные инъекции и назальные спреи, еще больше укрепляют рыночные позиции сегмента.

Ожидается, что сегмент профилактической терапии продемонстрирует самый быстрый темп роста — 18,5% в период с 2026 по 2033 год, чему способствует растущее внедрение профилактических методов лечения для снижения частоты приступов и улучшения качества жизни пациентов. Профилактические препараты, включая блокаторы кальциевых каналов и кортикостероиды, приобретают все большую популярность, поскольку пациенты и врачи отдают приоритет долгосрочным стратегиям лечения. Растущая осведомленность о хронических и рецидивирующих кластерных головных болях стимулирует потребность в профилактической терапии, ускоряя рост рынка.

- По типам продукции

В зависимости от типа препарата рынок кластерных головных болей сегментирован на блокаторы кальциевых каналов, кортикостероиды, суматриптан, карбонат лития, эрготамин, мелатонин, противосудорожные препараты и местные анестетики. Сегмент суматриптана доминировал на рынке, занимая наибольшую долю выручки в 43,7% в 2025 году, благодаря доказанной эффективности в купировании приступов и широкому клиническому применению. Суматриптан доступен в различных формах выпуска, что обеспечивает гибкость для пациентов и медицинских работников. Знание препарата врачами и строгие клинические рекомендации еще больше укрепляют его доминирование на рынке.

Ожидается, что сегмент противосудорожных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 20,1% в период с 2026 по 2033 год, чему способствует их растущее применение в профилактическом лечении как эпизодических, так и хронических кластерных головных болей. Противосудорожные препараты, такие как вальпроат и топирамат, все чаще рекомендуются пациентам с рефрактерными или резистентными к лечению случаями. Продолжающиеся исследования и клинические испытания, демонстрирующие эффективность в снижении частоты приступов, способствуют быстрому внедрению. В целом, сочетание клинической эффективности, предпочтений пациентов и растущей осведомленности ускоряет рост в этом сегменте.

- Конечным пользователем

В зависимости от конечного пользователя рынок кластерных головных болей сегментирован на больницы и клиники, частные клиники, розничные аптеки и магазины лекарств, а также электронную коммерцию. Сегмент больниц и клиник доминировал на рынке с наибольшей долей выручки в 52,8% в 2025 году благодаря большому притоку пациентов для диагностики, лечения и последующего наблюдения. Больницы предоставляют доступ к передовым методам лечения, включая нейромодуляционные устройства и инъекционные препараты, что поддерживает доминирование на рынке. Тесное сотрудничество с фармацевтическими компаниями обеспечивает постоянную доступность как купирующих, так и профилактических методов лечения.

Ожидается, что сегмент электронной коммерции продемонстрирует самый быстрый темп роста в 22,3% в период с 2026 по 2033 год, чему способствует растущее предпочтение пациентов к удобной доставке рецептурных и безрецептурных лекарств на дом. Онлайн-платформы также облегчают доступ к специализированным лекарствам, обучению пациентов и услугам телеконсультаций. Растущее проникновение цифровых технологий и признание онлайн-решений в сфере здравоохранения ускоряют их внедрение, особенно среди технически подкованных и молодых пациентов. Удобство в сочетании с растущей осведомленностью и обучением пациентов через цифровые каналы ускоряет рост рынка в этом сегменте.

Региональный анализ рынка кластерных головных болей

- Северная Америка доминировала на рынке кластерных головных болей, занимая наибольшую долю выручки в 39,7% в 2025 году, что обусловлено высокими показателями диагностики, хорошо развитой инфраструктурой здравоохранения, программами повышения осведомленности пациентов и сильным присутствием поставщиков фармацевтических препаратов и нейромодуляционной терапии.

- Пациенты и медицинские работники в регионе отдают приоритет доступу к передовым методам лечения, включая триптаны, нейромодуляционные устройства и профилактические препараты, которые широко доступны в больницах и специализированных клиниках.

- Это прочное положение на рынке дополнительно подкрепляется высокими расходами на здравоохранение, надежным страховым покрытием и наличием квалифицированных неврологов, что делает Северную Америку ведущим регионом в диагностике, лечении и ведении кластерных головных болей.

Анализ рынка кластерных головных болей в США

В 2025 году рынок кластерных головных болей в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали высокая осведомленность о головных болях и развитая инфраструктура здравоохранения. Пациенты все чаще ищут эффективные методы лечения острых и профилактических состояний, включая триптаны, нейромодуляционные устройства и профилактические препараты. Растущая распространенность эпизодических и хронических кластерных головных болей в сочетании с широким доступом к специализированным неврологическим клиникам еще больше способствует росту рынка. Кроме того, интеграция телемедицины и цифровых приложений для отслеживания головной боли улучшает мониторинг состояния пациентов и их приверженность лечению. Расширение рынка также поддерживается широким страховым покрытием и повсеместной доступностью новых методов лечения.

Анализ рынка кластерных головных болей в Европе

Прогнозируется, что рынок кластерных головных болей в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет повышения осведомленности о головных болях и расширения применения современных методов лечения. Необходимость эффективного лечения как в стационарных, так и в амбулаторных условиях стимулирует использование триптанов, профилактических препаратов и нейромодуляционных устройств. Растущая урбанизация и улучшение инфраструктуры здравоохранения способствуют доступности лечения. Европейских пациентов также привлекают удобные устройства для домашнего использования и решения в области телемедицины. В регионе наблюдается рост как в больницах, клиниках, так и в розничных аптеках, при этом набирают популярность как методы лечения острых состояний, так и профилактические методы.

Анализ рынка кластерных головных болей в Великобритании

Ожидается, что рынок лечения кластерных головных болей в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о методах лечения головной боли и предпочтение эффективных, быстродействующих методов терапии. Растущее внимание пациентов к качеству жизни, а также опасения по поводу затяжных эпизодов головной боли, стимулируют внедрение купирующих и профилактических методов лечения. Развитая система здравоохранения страны и широкое распространение телемедицины облегчают доступ к передовым методам лечения. Кроме того, наличие онлайн-аптек и платформ электронной коммерции способствует соблюдению режима лечения. Ожидается, что растущая тенденция к самоконтролю и инициативам по обучению пациентов будет и дальше стимулировать рост рынка.

Анализ рынка кластерных головных болей в Германии

Ожидается, что рынок кластерных головных болей в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о хронических головных болях и растущий спрос на инновационные методы лечения. Пациенты и медицинские работники все чаще используют нейромодуляционные устройства и профилактические препараты для эффективного долгосрочного лечения. Развитая инфраструктура здравоохранения Германии и акцент на исследованиях и инновациях способствуют внедрению этих технологий на рынке. Интеграция цифровых инструментов мониторинга и персонализированных планов терапии также набирает обороты. Активные программы обучения пациентов и инициативы по ранней диагностике дополнительно поддерживают рост рынка.

Анализ рынка кластерных головных болей в Азиатско-Тихоокеанском регионе

Рынок кластерных головных болей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в прогнозируемый период с 2026 по 2033 год, чему способствуют повышение осведомленности, улучшение инфраструктуры здравоохранения и расширение применения передовых методов лечения в таких странах, как Китай, Япония и Индия. Правительственные инициативы, направленные на повышение доступности медицинской помощи и внедрение цифровых технологий в здравоохранении, ускоряют распространение лечения. Развивающиеся в регионе платформы телемедицины и электронной коммерции обеспечивают удобный доступ к рецептурным и профилактическим лекарствам. Кроме того, на развивающихся рынках наблюдается рост инвестиций в неврологические клиники и специализированные центры по лечению головных болей. Сочетание доступности, технологического прогресса и повышения осведомленности пациентов способствует быстрому расширению рынка.

Анализ рынка кластерных головных болей в Японии

Рынок лечения кластерных головных болей в Японии набирает обороты благодаря высокой осведомленности о головных болях, развитой системе здравоохранения и сильному акценту на удобстве для пациентов. Внедрение нейромодуляционных устройств и комбинированной лекарственной терапии растет, особенно в городских районах с высокой распространенностью кластерных головных болей. Интеграция цифровых инструментов мониторинга головной боли и телемедицины повышает приверженность пациентов лечению и обеспечивает персонализированный подход. Кроме того, старение населения будет стимулировать спрос на более простые в использовании и эффективные методы лечения. Повышение уровня информированности пациентов и развитие специализированных клиник дополнительно поддерживают рост рынка как в стационарных, так и в амбулаторных условиях.

Анализ рынка кластерных головных болей в Индии

В 2025 году рынок кластерных головных болей в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется повышением осведомленности, улучшением инфраструктуры здравоохранения и расширением доступа к передовым методам лечения. Расширение среднего класса и урбанизация стимулируют спрос как на лечение острых состояний, так и на профилактическое лечение. Телемедицина и электронная коммерция улучшают доступ к рецептурным лекарствам и устройствам нейромодуляции. Развитие программ обучения пациентов и специализированных центров по лечению головных болей способствует ранней диагностике и эффективному лечению. Доступность недорогих методов лечения и отечественные фармацевтические производители являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка кластерных головных болей

В отрасли лечения кластерных головных болей лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания «Эли Лилли» (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Компания Pfizer Inc. (США)

- Novartis AG (Швейцария)

- GSK plc (Великобритания)

- Amgen Inc. (США)

- АстраЗенека (Великобритания)

- AbbVie Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Лундбек А/С (Дания)

- Bausch Health (Канада)

- Dr. Reddy's Laboratories Ltd., (Индия)

- ElectroCore, Inc., (США)

- Виатрис Инк., (США)

- Satsuma Pharmaceuticals, Inc., (США)

- Автономные технологии, Inc., (США)

- Hikma Pharmaceuticals PLC, (Великобритания)

- Johnson & Johnson Services, Inc., (США)

- Otsuka Pharmaceutical Co., Ltd., (Япония)

- Корпорация Zosano Pharma (США)

Какие последние тенденции наблюдаются на мировом рынке кластерных головных болей?

- В октябре 2025 года компания Amneal Pharmaceuticals запустила в продажу препарат Brekiya в США, сделав эту новую терапию для купирования острых приступов доступной для пациентов по рецепту через специализированные аптеки. Таким образом, страдающие кластерной головной болью получили удобный, готовый к применению автоинъектор с однократной дозой DHE.

- В июле 2025 года плацебо-контролируемое исследование II фазы препарата Эренумаб для профилактического лечения хронической кластерной головной боли (ХКГБ) показало, что препарат не приводит к статистически значимому снижению количества еженедельных приступов головной боли по сравнению с плацебо, что подорвало надежду на его эффективность в профилактике ХКГБ.

- В июне 2025 года исследователи из Каролинского института (Швеция) получили гранты от таких организаций, как Международное общество по изучению головной боли, на финансирование инновационных исследований роли воздействия тяжелых металлов в развитии кластерной головной боли, в частности, проекта по изучению эпигенетических изменений, связанных с воздействием кадмия. Это может открыть новые возможности для профилактики и понимания патофизиологии причин кластерной головной боли.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Brekiya (дигидроэрготамина мезилат) в качестве первого в мире готового к применению автоинъектора DHE для купирования острых приступов мигрени и кластерных головных болей у взрослых, позволяющего самостоятельно применять препарат дома, что потенциально может сократить количество обращений в отделения неотложной помощи по поводу острых приступов кластерной головной боли.

- В декабре 2024 года в Бразилии было проведено наблюдательное исследование в реальных условиях с участием 44 пациентов с кластерной головной болью, в котором изучался галканезумаб. Сообщалось, что у 66% пациентов наблюдалось снижение частоты головных болей на ≥ 50% в течение 3 недель, что подтверждает эффективность профилактического применения галканезумаба при кластерной головной боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.