Global Coating Resins Market

Размер рынка в млрд долларов США

CAGR :

%

USD

45.28 Billion

USD

66.49 Billion

2024

2032

USD

45.28 Billion

USD

66.49 Billion

2024

2032

| 2025 –2032 | |

| USD 45.28 Billion | |

| USD 66.49 Billion | |

| % | |

|

Сегментация мирового рынка смол для покрытий по типу смолы (акриловая, алкидная, виниловая, полиуретановая, эпоксидная, ненасыщенная полиэфирная, насыщенная полиэфирная, амино), технологии (водорастворимые покрытия, покрытия на основе растворителей, порошковые покрытия и другие), применению (архитектурные покрытия, морские и защитные покрытия, общепромышленные покрытия, автомобильные покрытия , покрытия для упаковки и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка смол для покрытий

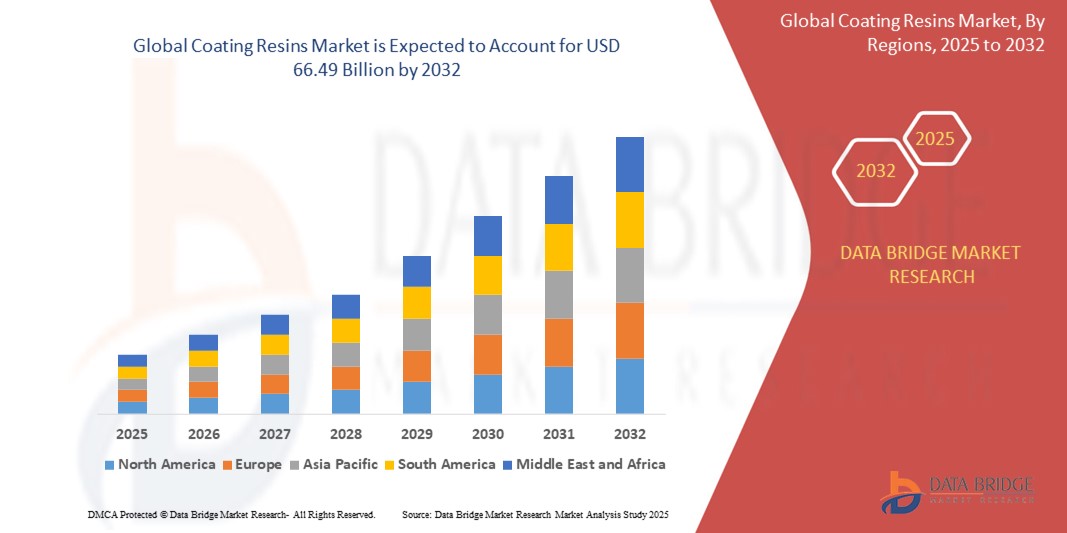

- Мировой рынок смол для покрытий оценивался в 45,28 млрд долларов США в 2024 году и, как ожидается, достигнет 66,49 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 4,92%, в первую очередь за счет растущего спроса на высокопроизводительные и устойчивые покрытия.

- Этот рост обусловлен такими факторами, как рост объемов строительства, расширение производства автомобилей и достижения в области экологически чистых технологий нанесения покрытий.

Анализ рынка смол для покрытий

- Покрывающие смолы являются важными компонентами в формулах красок, покрытий и клеев, обеспечивая долговечность, адгезию и защитные свойства для различных поверхностей. Они широко используются в таких отраслях, как строительство, автомобилестроение, промышленность и упаковка.

- Спрос на смолы для покрытий в значительной степени обусловлен растущим развитием инфраструктуры, ростом производства автомобилей и ростом спроса на экологически чистые покрытия. Переход к покрытиям на водной основе и УФ-отверждаемым покрытиям особенно влияет на рост рынка, поскольку регулирующие органы настаивают на низколетучих и устойчивых решениях

- Азиатско-Тихоокеанский регион выделяется как один из доминирующих регионов на рынке смол для покрытий, что обусловлено быстрой индустриализацией, урбанизацией и мощной производственной базой в таких странах, как Китай, Индия и Япония.

- Например, бурно развивающийся строительный сектор Китая и расширяющаяся автомобильная промышленность стимулировали спрос на высокоэффективные смолы для покрытий , что сделало страну крупнейшим потребителем смол для покрытий в мире.

- Во всем мире акриловые смолы считаются наиболее широко используемым типом смол для покрытий , за ними следуют эпоксидные и полиуретановые смолы, благодаря своей универсальности, долговечности и превосходной стойкости к атмосферным воздействиям, что делает их незаменимыми для различных промышленных и коммерческих применений.

Объем отчета и сегментация рынка смол для покрытий

|

Атрибуты |

Ключевые данные о рынке смол для покрытий |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка смол для покрытий

«Растущий спрос на устойчивые и высокопроизводительные покрытия»

- Одной из важных тенденций на мировом рынке смол для покрытий является растущий спрос на устойчивые и высокоэффективные покрытия , обусловленный строгими экологическими нормами и переходом на экологически чистые составы.

- Эти усовершенствованные смолы повышают долговечность, устойчивость к атмосферным воздействиям и эксплуатационные характеристики покрытий , одновременно снижая выбросы летучих органических соединений (ЛОС) , что делает их весьма предпочтительными в строительстве, автомобилестроении и промышленности.

- Например, смолы для покрытий на биологической и водной основе приобретают популярность благодаря своему низкому воздействию на окружающую среду , обеспечивая отличную адгезию, химическую стойкость и долговременную защиту , что имеет решающее значение для архитектурных покрытий и автомобильной отделки.

- Интеграция нанотехнологий в смолы для покрытий также позволяет разрабатывать самовосстанавливающиеся, антимикробные и антикоррозионные покрытия, которые производят революцию на рынке, предлагая улучшенную функциональность и увеличенный срок службы.

- Эта тенденция меняет отрасль производства смол для покрытий, стимулируя технологический прогресс, увеличение инвестиций в НИОКР и широкое внедрение устойчивых покрытий, тем самым способствуя росту рынка во всем мире.

Динамика рынка смол для покрытий

Водитель

«Растущий спрос на высокопроизводительные и устойчивые покрытия»

- Растущий спрос на высокопроизводительные, долговечные и экологически чистые покрытия в таких отраслях, как автомобилестроение, строительство и упаковка, существенно обусловливает необходимость в современных смолах для покрытий.

- По мере ужесточения экологических норм отрасли переходят на экологически чистые покрытия с низким содержанием летучих органических соединений (ЛОС), увеличивая применение смол для покрытий на водной основе, отверждаемых УФ-излучением и на биологической основе.

- Автомобильная и промышленная отрасли требуют высококачественных покрытий, которые обеспечивают коррозионную стойкость, долговечность и атмосферостойкость, что стимулирует рынок инновационных составов смол.

- Постоянное развитие технологий производства смол, таких как покрытия на основе нанотехнологий и самовосстанавливающиеся покрытия, еще больше повышает спрос на специализированные смолы, которые повышают производительность и долговечность.

- Растущее внимание к энергоэффективным и устойчивым покрытиям в строительном секторе, особенно для зеленых зданий и инфраструктурных проектов, также стимулирует рост рынка.

Например,

- Согласно статье, опубликованной Coatings World , в сентябре 2023 года сегмент покрытий на водной основе будет переживать бурный рост из-за строгих правил, ограничивающих покрытия на основе растворителей, что приведет к росту спроса на акриловые и эпоксидные смолы на водной основе.

- По данным журнала European Coatings Journal , в июне 2022 года растущие инвестиции в биосмолы для создания устойчивых покрытий меняют рынок, поскольку компании сосредотачиваются на сокращении выбросов углекислого газа и повышении эксплуатационных характеристик продукции.

- Поскольку отрасли отдают приоритет высокопроизводительным и устойчивым покрытиям, спрос на современные смолы для покрытий продолжает расти, что стимулирует инновации в области рецептур, долговечности и соответствия экологическим требованиям.

Возможность

«Улучшение технологий нанесения покрытий с помощью интеллектуальных и устойчивых инноваций»

- Интеграция интеллектуальных технологий и экологически чистых материалов в смолы для покрытий создает значительные возможности для роста в таких отраслях, как автомобилестроение, строительство и упаковка.

- Покрытия на основе нанотехнологий и самовосстанавливающиеся смолы производят революцию в области защитных покрытий, повышая их долговечность, устойчивость к царапинам и адаптивность к окружающей среде.

- Кроме того, набирает обороты разработка био- и водорастворимых смол, поскольку производители уделяют особое внимание снижению содержания летучих органических соединений (ЛОС) и соблюдению строгих экологических норм.

Например,

- В феврале 2025 года , согласно статье, опубликованной в CoatingsTech Journal , внедрение процессов разработки рецептур на основе ИИ в производстве смол оптимизирует производительность покрытий, сокращает отходы и позволяет настраивать покрытия для различных применений. Прогнозное моделирование на основе ИИ также повышает эффективность процессов нанесения покрытий

- В сентябре 2023 года , согласно статье журнала European Coatings Journal , акриловые и эпоксидные смолы на биологической основе набирают популярность, поскольку отрасли ищут устойчивые альтернативы . Компании инвестируют в растительное сырье и биоразлагаемые покрытия, чтобы соответствовать целям устойчивого развития.

- Интеграция интеллектуальных и устойчивых инноваций в смолы для покрытий меняет отрасль, приводя к улучшению производительности, улучшению экологических показателей и повышению эффективности в различных секторах конечного использования.

Сдержанность/Вызов

«Высокие затраты на сырье ограничивают расширение рынка»

- Высокая стоимость сырья, используемого в смолах для покрытий, такого как мономеры на основе нефтехимии, добавки и отвердители, представляет собой существенную проблему для роста рынка, особенно влияя на производителей в регионах, чувствительных к ценам.

- Основные типы смол, включая эпоксидные, акриловые, полиуретановые и алкидные смолы, зависят от сырья, получаемого из сырой нефти, что делает их цены крайне нестабильными из-за колебаний мировых цен на нефть и сбоев в цепочке поставок.

- Это финансовое бремя может привести к увеличению производственных затрат, что приведет к повышению цен на продукцию, что может оттолкнуть конечных потребителей от использования высококачественных покрытий, особенно на рынках, чувствительных к затратам.

Например,

- В октябре 2024 года , согласно статье, опубликованной в Chemical & Engineering News , рост стоимости нефтехимического сырья оказал существенное влияние на отрасль производства покрытий , вынудив производителей либо покрывать издержки, либо перекладывать их на потребителей , тем самым влияя на прибыльность и проникновение на рынок.

- Следовательно, такие ограничения по стоимости могут препятствовать инновациям, замедлять расширение рынка и создавать ценовое давление, которое может ограничить внедрение высокопроизводительных и экологически чистых смол для покрытий в различных отраслях промышленности.

Объем рынка смол для покрытий

Рынок сегментирован по области применения, типу продукта, технологии, типу увеличения, конечному пользователю и каналу сбыта.

|

Сегментация |

Субсегментация |

|

По типу смолы |

|

|

По технологии |

|

|

По применению |

|

Региональный анализ рынка смол для покрытий

«Азиатско-Тихоокеанский регион является доминирующим регионом на рынке смол для покрытий»

- Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке смол для покрытий, что обусловлено быстрой индустриализацией, ростом строительной деятельности и расширением автомобильной и электронной отраслей, особенно в таких странах, как Китай, Индия и Япония.

- Китай занимает значительную долю рынка благодаря наличию обширной производственной базы, ускоренному развитию инфраструктуры и растущему спросу на высокоэффективные покрытия в строительстве и автомобилестроении.

- Наличие недорогого сырья, благоприятная государственная политика и значительные прямые иностранные инвестиции (ПИИ) в промышленные проекты дополнительно стимулируют рост рынка во всем регионе.

- Кроме того, растущее использование экологически чистых и устойчивых покрытий в сочетании с технологическими достижениями в области рецептур смол и растущим спросом потребителей на эстетически привлекательные и долговечные продукты способствуют расширению рынка по всему Азиатско-Тихоокеанскому региону.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка смол для покрытий, что обусловлено быстрой индустриализацией, ростом объемов строительства и ростом спроса на высокоэффективные покрытия в различных отраслях промышленности.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками благодаря расширению автомобильной, строительной и упаковочной отраслей, которые в значительной степени зависят от передовых решений в области покрытий.

- Япония, с ее мощным технологическим прогрессом и фокусом на устойчивых решениях в области покрытий, остается важнейшим рынком для высокопроизводительных и экологически чистых смол. Страна продолжает лидировать в принятии покрытий с низким содержанием ЛОС и на биологической основе для соответствия строгим экологическим нормам

- Китай и Индия, с их растущими производственными секторами и увеличивающимися инфраструктурными проектами, являются свидетелями крупномасштабных инвестиций в современные технологии покрытий. Расширение мировых производителей смол для покрытий и растущее принятие инновационных формул смол дополнительно способствуют росту рынка в регионе

Доля рынка смол для покрытий

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- DowDuPont (США)

- Covestro AG (Германия)

- BASF SE (Германия)

- Evonik Industries AG (Германия)

- Reichhold LLC 2 (США)

- Аркема (Франция)

- Конинклийке DSM NV (Нидерланды)

- ALLNEX NETHERLANDS BV (Нидерланды)

- Huntsman International LLC (США)

- Компания Sherwin-Williams (США)

- Qualipoly Chemical Corp. (Тайвань)

- Цзянсу Sanmu Group Co., Ltd. (Китай)

- Arakawa Chemical Industries, Ltd. (Япония)

- Альбердингк Болей (Германия)

- Nippon Synthetic Chemical Industry Co., Ltd. (Япония)

- Eternal Materials Co., Ltd. (Тайвань)

- CBC Co., Ltd. (Япония)

- Perstorp Orgnr (Швеция)

- Wanhua Chemical Group Co., Ltd. (Китай)

- DIC CORPORATION (Япония)

- Wacker Chemie AG (Германия)

Последние разработки на мировом рынке смол для покрытий

- В марте 2024 года корпорация DIC открыла новую лабораторию приложений в Индии для оценки применения смол для покрытий в развитии инфраструктуры и автомобильном секторе. Целью объекта является улучшение поддержки клиентов путем предложения локализованных решений и укрепления присутствия компании на рынке.

- В октябре 2023 года Arkema удвоила свои производственные мощности по производству смол Sartomer UV/LED-отверждения на своем расширенном предприятии в Наньша в Китае. Расширение поддерживает устойчивые решения на быстрорастущих азиатских рынках возобновляемой энергии и устройств 5G

- В мае 2023 года Polynt Group расширила свои мощности по производству алкидов, уретанов и технологий на водной основе, чтобы удовлетворить растущий спрос на рынке покрытий. Компания достигла этого, построив новый завод в Канаде и расширив производство смол по всей Северной Америке.

- В апреле 2021 года Covestro завершила приобретение бизнеса Resins & Functional Materials (RFM) у голландской компании Royal DSM. Сделка, одобренная регулирующими органами после соглашения о приобретении в сентябре 2020 года, значительно расширила портфель устойчивых смол для покрытий Covestro, сделав ее ведущим мировым поставщиком на рынке

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СМОЛ ДЛЯ ПОКРЫТИЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА СМОЛ ДЛЯ ПОКРЫТИЙ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.7 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.8 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.1 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.12 ИМПОРТ ДАННЫХ

2.13 ЭКСПОРТ ДАННЫХ

2.14 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.15 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.16 МИРОВОЙ РЫНОК СМОЛ ДЛЯ ПОКРЫТИЙ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 ПЯТЬ СИЛ ПОРТЕРА

5.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.7 АНАЛИЗ ПЕСТЕЛЯ

5.8 СФЕРА РЕГУЛИРОВАНИЯ

5.8.1 КОДЫ ПРОДУКТОВ

5.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.8.3.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.8.3.2 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.8.3.3 ИДЕНТИФИКАЦИЯ ХАРАД

6 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

7 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

7.1 ОБЗОР

7.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

7.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

8 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

8.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

8.2 ОТВЕТ ОТРАСЛИ

8.3 РОЛЬ ПРАВИТЕЛЬСТВА

8.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

9 МИРОВОЙ РЫНОК СМОЛ ДЛЯ ПОКРЫТИЙ, ПО ТИПУ СМОЛЫ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

9.1 ОБЗОР

9.2 ТЕРМОРЕАКТИВНЫЕ СМОЛЫ

9.2.1 ТЕРМОРЕАКТИВНЫЕ СМОЛЫ ПО ТИПУ

9.2.1.1.АКРИЛОВЫЙ

9.2.1.2.АЛКИД

9.2.1.3 ПОЛИУРЕТАН

9.2.1.4.ВИНИЛ

9.2.1.5 ЭПОКСИДНАЯ СМОЛА

9.2.1.6 ПОЛИЭСТЕР

9.2.1.7. НЕНАСЫЩЕННЫЕ ПОЛИЭФИРНЫЕ СМОЛЫ

9.2.1.8 НАСЫЩЕННЫЕ ПОЛИЭФИРНЫЕ СМОЛЫ

9.2.1.9.ФЕНОЛЬНЫЕ

9.2.1.10 ДРУГИЕ

9.3 ТЕРМОПЛАСТИЧНЫЕ СМОЛЫ

9.3.1 ТЕРМОПЛАСТИЧНЫЕ СМОЛЫ ПО ТИПУ

9.3.1.1.ПОЛИВИНИЛХЛОРИД

9.3.1.2 ПОЛИЭТИЛЕН

9.3.1.3. АЦЕТАТ БУТИРАТ ЦЕЛЛЮЛОЗЫ (КАБ)

9.3.1.4.НЕЙЛОН

9.3.1.5.АКРИЛОВЫЙ

9.3.1.6 АБС

9.3.1.7.ПОЛИСТИРОЛ

9.3.1.8 ПОЛИКАРБОНАТ

9.3.1.9. ЦЕЛЛЮЛОЗЫ АЦЕТАТ ПРОПИОНАТ (CAP)

9.3.1.10 ФТОРПЛАСТИКИ

9.3.1.11.АЛКИДНЫЕ СМОЛЫ

9.3.1.12 ДРУГИЕ

9.4 АМИНОСМОЛЫ

9.4.1 АМИНОСМОЛЫ, ПО ТИПУ

9.4.1.1. МОЧЕВИНО-ФОРМАЛЬДЕГИД (UF)

9.4.1.2. МЕЛАМИНОФОРМАЛЬДЕГИД (МФ)

9.4.1.3 ДРУГИЕ

9.5 ДРУГОЕ

10 МИРОВОЙ РЫНОК СМОЛ ДЛЯ ПОКРЫТИЙ, ПО ТЕХНОЛОГИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

10.1 ОБЗОР

10.2 ВОДНЫЕ

10.3 НА ОСНОВЕ РАСТВОРИТЕЛЯ

10.4 ПОРОШКОВОЕ ПОКРЫТИЕ

10.5 ВЫСОКОЕ СОДЕРЖАНИЕ ТВЕРДЫХ ВЕЩЕСТВ

10.6 УФ-ИЗОГНУТЫЙ

10.7 РАДИАЦИОННО ОТВЕРЖДАЕМЫЕ ПОКРЫТИЯ

10.8 НА ОСНОВЕ ГОРЯЧЕГО РАСПЛАВА

10.9 ДРУГИЕ

11 МИРОВОЙ РЫНОК СМОЛ ДЛЯ ПОКРЫТИЙ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 АРХИТЕКТУРНЫЕ ПОКРЫТИЯ

11.2.1 АРХИТЕКТУРНЫЕ ПОКРЫТИЯ ПО ТИПУ СМОЛЫ

11.2.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.2.1.2.ТЕРМОПЛАСТИК

11.2.1.3.АМИНОСМОЛЫ

11.2.1.4 ДРУГИЕ

11.3 МОРСКИЕ И ЗАЩИТНЫЕ ПОКРЫТИЯ

11.3.1 МОРСКИЕ И ЗАЩИТНЫЕ ПОКРЫТИЯ ПО ТИПУ СМОЛЫ

11.3.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.3.1.2.ТЕРМОПЛАСТИК

11.3.1.3.АМИНОСМОЛЫ

11.3.1.4 ДРУГИЕ

11.4 ОБЩИЕ ПРОМЫШЛЕННЫЕ ПОКРЫТИЯ

11.4.1 ОБЩИЕ ПРОМЫШЛЕННЫЕ ПОКРЫТИЯ ПО ТИПУ СМОЛЫ

11.4.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.4.1.2.ТЕРМОПЛАСТИК

11.4.1.3.АМИНОСМОЛЫ

11.4.1.4 ДРУГИЕ

11.5 АВТОМОБИЛЬНЫЕ ПОКРЫТИЯ

11.5.1 АВТОМОБИЛЬНЫЕ ПОКРЫТИЯ ПО ТИПУ СМОЛЫ

11.5.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.5.1.2.ТЕРМОПЛАСТИК

11.5.1.3.АМИНОСМОЛЫ

11.5.1.4 ДРУГИЕ

11.6 ПОКРЫТИЯ ДЛЯ ДЕРЕВА

11.6.1 ПОКРЫТИЯ ДЛЯ ДРЕВЕСИНЫ ПО ТИПУ СМОЛЫ

11.6.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.6.1.2.ТЕРМОПЛАСТИК

11.6.1.3.АМИНОСМОЛЫ

11.6.1.4 ДРУГИЕ

11.7 УПАКОВОЧНЫЕ ПОКРЫТИЯ

11.7.1 УПАКОВОЧНЫЕ ПОКРЫТИЯ ПО ТИПУ СМОЛЫ

11.7.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.7.1.2.ТЕРМОПЛАСТИК

11.7.1.3.АМИНОСМОЛЫ

11.7.1.4 ДРУГИЕ

11.8 ПОКРЫТИЯ РУЛОННОЙ ПРОКАТКИ

11.8.1 РУЛОННЫЕ ПОКРЫТИЯ ПО ТИПУ СМОЛЫ

11.8.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.8.1.2.ТЕРМОПЛАСТИК

11.8.1.3.АМИНОСМОЛЫ

11.8.1.4 ДРУГИЕ

11.9 АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

11.9.1 АВИАКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ, ПО ТИПУ СМОЛЫ

11.9.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.9.1.2.ТЕРМОПЛАСТИК

11.9.1.3.АМИНОСМОЛЫ

11.9.1.4 ДРУГИЕ

11.1 ГРАФИЧЕСКОЕ ИСКУССТВО

11.10.1 ГРАФИЧЕСКОЕ ИСКУССТВО, ПО ТИПУ СМОЛЫ

11.10.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.10.1.2.ТЕРМОПЛАСТИК

11.10.1.3.АМИНОСМОЛЫ

11.10.1.4 ДРУГИЕ

11.11 МЕТАЛЛИЧЕСКИЕ ПОКРЫТИЯ

11.11.1 МЕТАЛЛИЧЕСКИЕ ПОКРЫТИЯ ПО ТИПУ СМОЛЫ

11.11.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.11.1.2.ТЕРМОПЛАСТИК

11.11.1.3.АМИНОСМОЛЫ

11.11.1.4 ДРУГИЕ

11.12 БЕТОННЫЕ ПОКРЫТИЯ

11.12.1 БЕТОННЫЕ ПОКРЫТИЯ ПО ТИПУ СМОЛЫ

11.12.1.1. ТЕРМОРЕАКТИВНОСТЬ

11.12.1.2.ТЕРМОПЛАСТИК

11.12.1.3.АМИНОСМОЛЫ

11.12.1.4 ДРУГИЕ

11.13 ДРУГИЕ

12 МИРОВОЙ РЫНОК СМОЛ ДЛЯ ПОКРЫТИЙ, ПО ГЕОГРАФИИ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

МИРОВОЙ РЫНОК СМОЛ ДЛЯ ПОКРЫТИЙ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

12.2 ЕВРОПА

12.2.1 ГЕРМАНИЯ

12.2.2 Великобритания

12.2.3 ИТАЛИЯ

12.2.4 ФРАНЦИЯ

12.2.5 ИСПАНИЯ

12.2.6 ШВЕЙЦАРИЯ

12.2.7 РОССИЯ

12.2.8 ТУРЦИЯ

12.2.9 БЕЛЬГИЯ

12.2.10 НИДЕРЛАНДЫ

12.2.11 ОСТАЛЬНАЯ ЕВРОПА

12.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.1 ЯПОНИЯ

12.3.2 КИТАЙ

12.3.3 ЮЖНАЯ КОРЕЯ

12.3.4 ИНДИЯ

12.3.5 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

12.3.6 ГОНКОНГ

12.3.7 ТАЙВАНЬ

12.3.8 СИНГАПУР

12.3.9 ТАИЛАНД

12.3.10 ИНДОНЕЗИЯ

12.3.11 МАЛАЙЗИЯ

12.3.12 ФИЛИППИНЫ

12.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

12.4 ЮЖНАЯ АМЕРИКА

12.4.1 БРАЗИЛИЯ

12.4.2 АРГЕНТИНА

12.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.5.1 ЮЖНАЯ АФРИКА

12.5.2 ЕГИПЕТ

12.5.3 САУДОВСКАЯ АРАВИЯ

12.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

12.5.5 ИЗРАИЛЬ

12.5.6 КАТАР

12.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

13 МИРОВОЙ РЫНОК СМОЛ ДЛЯ ПОКРЫТИЙ, СТРАНИЦА КОМПАНИИ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

13.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 МИРОВОЙ РЫНОК СМОЛ ДЛЯ ПОКРЫТИЙ, ПРОФИЛИ КОМПАНИЙ

(ПРИМЕЧАНИЕ: ПЕРЕЧЕНЬ КОМПАНИЙ НЕ ЯВЛЯЕТСЯ ИСЧЕРПЫВАЮЩИМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ)

14.1 АРКЕМА

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.1.3 АНАЛИЗ ДОХОДОВ

14.1.4 SWOT-АНАЛИЗ

14.1.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.1.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 БАСФ СЕ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.2.3 АНАЛИЗ ДОХОДОВ

14.2.4 SWOT-АНАЛИЗ

14.2.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.2.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.3 КОВЕСТРО АГ

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.3.3 АНАЛИЗ ДОХОДОВ

14.3.4 SWOT-АНАЛИЗ

14.3.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.3.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.4 ОЛЛНЕКС НИДЕРЛАНДС Б.В.

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.4.3 АНАЛИЗ ДОХОДОВ

14.4.4 SWOT-АНАЛИЗ

14.4.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.4.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.5 ДОУ

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.5.3 АНАЛИЗ ДОХОДОВ

14.5.4 SWOT-АНАЛИЗ

14.5.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.5.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.6 КОМПАНИЯ ШЕРВИНА ВИЛЬЯМСА

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.6.3 АНАЛИЗ ДОХОДОВ

14.6.4 SWOT-АНАЛИЗ

14.6.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.6.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 ЭВОНИК ИНДАСТРИЗ АГ

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.7.3 АНАЛИЗ ДОХОДОВ

14.7.4 SWOT-АНАЛИЗ

14.7.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.7.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.8 ООО «РАЙХХОЛЬД»

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.8.3 АНАЛИЗ ДОХОДОВ

14.8.4 SWOT-АНАЛИЗ

14.8.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.8.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.9 ХАНТСМАН ИНТЕРНЕШНЛ ООО

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.9.3 АНАЛИЗ ДОХОДОВ

14.9.4 SWOT-АНАЛИЗ

14.9.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.9.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.1 МИЦУБИСИ ХИМИЧЕСКАЯ КОРПОРАЦИЯ

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.10.3 АНАЛИЗ ДОХОДОВ

14.10.4 SWOT-АНАЛИЗ

14.10.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.10.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.11 ТОРЕЙ ИНДАСТРИЗ ИНК.

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.11.3 АНАЛИЗ ДОХОДОВ

14.11.4 SWOT-АНАЛИЗ

14.11.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.11.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.12 СОЛЬВЕЙ

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.12.3 АНАЛИЗ ДОХОДОВ

14.12.4 SWOT-АНАЛИЗ

14.12.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.12.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.13 ИСТМАН ХИМИЧЕСКАЯ КОРПОРАЦИЯ

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.13.3 АНАЛИЗ ДОХОДОВ

14.13.4 SWOT-АНАЛИЗ

14.13.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.13.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.14 КОРПОРАЦИЯ ДИК

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.14.3 АНАЛИЗ ДОХОДОВ

14.14.4 SWOT-АНАЛИЗ

14.14.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.14.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.15 КОРПОРАЦИЯ LUBRIZOL

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.15.3 АНАЛИЗ ДОХОДОВ

14.15.4 SWOT-АНАЛИЗ

14.15.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.15.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.16 МОМЕНТИВНЫЕ ПЕРФОРМАНС МАТЕРИАЛЫ INC.

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.16.3 АНАЛИЗ ДОХОДОВ

14.16.4 SWOT-АНАЛИЗ

14.16.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.16.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.17 КОРПОРАЦИЯ CELANESE

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.17.3 АНАЛИЗ ДОХОДОВ

14.17.4 SWOT-АНАЛИЗ

14.17.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.17.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.18 КОРПОРАЦИЯ ОЛИН

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.18.3 АНАЛИЗ ДОХОДОВ

14.18.4 SWOT-АНАЛИЗ

14.18.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.18.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.19 ВАКЕР ХЕМИ АГ

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.19.3 АНАЛИЗ ДОХОДОВ

14.19.4 SWOT-АНАЛИЗ

14.19.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.19.6 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 ГЕКСИОН ИНК.

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 ПОРТФЕЛЬ ПРОДУКЦИИ

14.20.3 АНАЛИЗ ДОХОДОВ

14.20.4 SWOT-АНАЛИЗ

14.20.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

14.20.6 ПОСЛЕДНИЕ СОБЫТИЯ

15 СВЯЗАННЫХ ОТЧЕТОВ

16 АНКЕТА

17 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.