Global Collision Avoidance Sensors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.49 Billion

USD

18.85 Billion

2024

2032

USD

7.49 Billion

USD

18.85 Billion

2024

2032

| 2025 –2032 | |

| USD 7.49 Billion | |

| USD 18.85 Billion | |

| % | |

|

Мировой рынок датчиков предотвращения столкновений сегментирован по типу датчика (радар, лидар, ультразвуковой, камера), технологии (инфракрасный, GPS и другие), области применения (автомобильная, аэрокосмическая, промышленная, строительная, судоходная) и конечному пользователю (OEM-производители, вторичный рынок). Этот рынок отражает растущее внимание к безопасности, автоматизации и предотвращению аварий в различных отраслях, обусловленное технологическим прогрессом и требованиями регулирующих органов – отраслевые тенденции и прогноз до 2032 года.

Размер рынка датчиков предотвращения столкновений

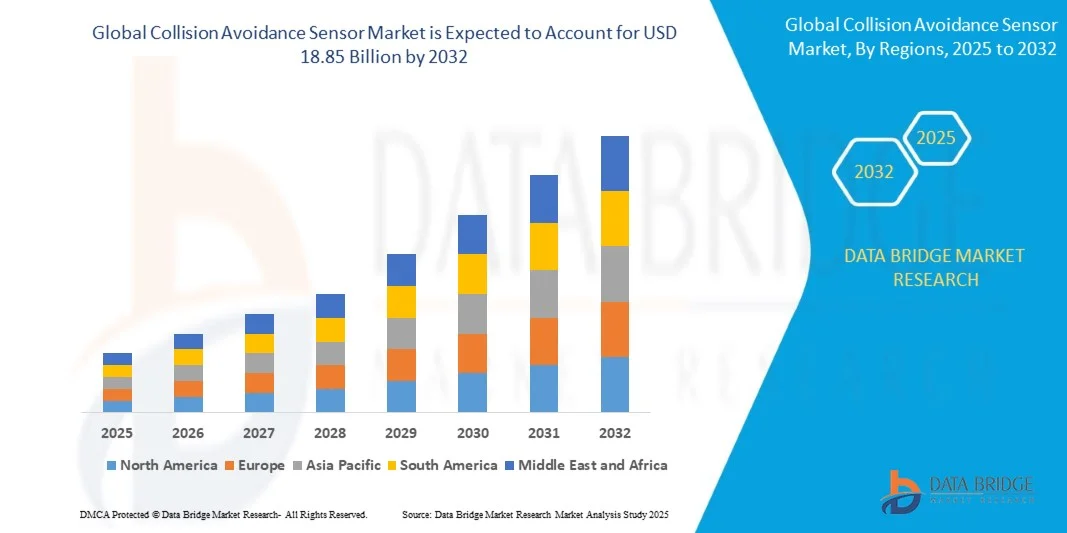

- Рынок датчиков предотвращения столкновений в 2025 году оценивался в 7,49 млрд долларов США и, по прогнозам, к 2032 году достигнет 18,85 млрд долларов США, при этом среднегодовой темп роста составит 14% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на передовые системы помощи водителю (ADAS), ужесточением требований к безопасности транспортных средств и растущей автоматизацией в промышленности и строительстве. Интеграция таких технологий, как радары, лидары и ультразвуковые датчики, расширяет возможности обнаружения столкновений, снижает количество аварий и повышает эффективность работы в различных отраслях.

Анализ рынка датчиков предотвращения столкновений

- Датчики предотвращения столкновений играют важнейшую роль в повышении безопасности, обнаруживая потенциальные препятствия и предотвращая столкновения в режиме реального времени. Эти датчики всё чаще интегрируются в транспортные средства, промышленное оборудование, дроны и автономные системы для снижения числа аварий и повышения эффективности работы.

- Радарные и лидарные технологии лидируют на рынке благодаря своей высокой точности и надежности в различных условиях окружающей среды. Ультразвуковые датчики широко используются для обнаружения объектов на близком расстоянии в системах помощи при парковке и маневрировании на малых скоростях, особенно в автомобильной промышленности.

- Автомобильный и промышленный сегменты доминируют в сфере применения, что обусловлено строгими нормами безопасности и тенденциями автоматизации. Аэрокосмическая и строительная отрасли также внедряют технологии предотвращения столкновений для обеспечения безопасности работников и оборудования в условиях повышенного риска.

- Объединение данных с датчиков разных типов становится ключевой инновацией, позволяющей создавать более интеллектуальные и адаптивные системы предотвращения столкновений в динамических рабочих сценариях.

- Расширенные функции, такие как классификация объектов, предиктивный анализ на основе искусственного интеллекта и обработка данных в реальном времени, превращают решения по предотвращению столкновений в проактивные системы безопасности, сокращая время реагирования и сводя к минимуму человеческие ошибки.

Отчет о сфере применения и сегментации рынка датчиков предотвращения столкновений

|

Атрибуты |

Анализ рынка датчиков предотвращения столкновений |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка датчиков предотвращения столкновений

«Автоматизация, слияние датчиков и интеграция искусственного интеллекта меняют системы предотвращения столкновений»

- Ключевой и быстро развивающейся тенденцией на рынке датчиков предотвращения столкновений является интеграция технологии слияния датчиков, объединяющей данные с радаров, лидаров, ультразвука и камер, для повышения точности обнаружения, сокращения количества ложных срабатываний и улучшения процесса принятия решений в режиме реального времени в автомобильной и промышленной сфере.

- С развитием беспилотных автомобилей и интеллектуальных промышленных систем решения по предотвращению столкновений всё чаще используют алгоритмы искусственного интеллекта и машинного обучения. Эти технологии обеспечивают предиктивный анализ, адаптивное реагирование и улучшенное распознавание объектов, значительно повышая безопасность и надёжность системы.

- Автопроизводители внедряют передовые системы помощи водителю (ADAS) со встроенными датчиками столкновений, чтобы соответствовать меняющимся стандартам безопасности, таким как Euro NCAP и NHTSA. Эти нормативные требования ускоряют внедрение инноваций и массовое внедрение сенсорных систем безопасности.

- В промышленных и строительных средах системы обнаружения сближения интегрируются с телематическими и IoT-платформами для обеспечения более безопасной навигации тяжелой техники, снижения столкновений человека с машиной и поддержки протоколов безопасности удаленной работы.

- Разработка компактных, энергоэффективных датчиков с более высокой дальностью обнаружения и реагированием в режиме реального времени обеспечивает более широкое применение в беспилотных летательных аппаратах, вилочных погрузчиках, робототехнике и носимых устройствах, расширяя сферу применения предотвращения столкновений за пределы традиционных транспортных секторов.

Динамика рынка датчиков предотвращения столкновений

Водитель

«Строгие правила безопасности и растущий спрос на системы предотвращения несчастных случаев»

- Правительства и регулирующие органы по всему миру требуют внедрения передовых технологий безопасности в транспортные средства и промышленное оборудование для снижения числа аварий и повышения безопасности операторов. Эти требования существенно стимулируют внедрение датчиков предотвращения столкновений во многих секторах.

- Например, такие нормативные акты, как Euro NCAP в Европе и FMVSS в США, требуют установки систем предупреждения о столкновении и автоматического экстренного торможения на легковые и коммерческие автомобили. Это привело к резкому росту спроса на технологии обнаружения с помощью радаров, лидаров и камер.

- В промышленном секторе такие агентства, как OSHA, поощряют использование систем обнаружения сближения и технологий автоматизации для снижения числа несчастных случаев на рабочих местах с участием тяжелой техники, погрузчиков и беспилотных транспортных средств (AGV).

- Производители оригинального автомобильного оборудования (OEM-OEM) испытывают всё большее давление, связанное с необходимостью соблюдения строгих стандартов безопасности автомобилей и повышения их рейтингов. В результате они активно инвестируют в системы ADAS на основе датчиков, чтобы оставаться конкурентоспособными и соответствовать требованиям безопасности на рынках, где особое внимание уделяется безопасности.

- Кроме того, растущая осведомленность общественности и стимулирование страхования автомобилей, оснащенных системами безопасности, влияют на предпочтения потребителей. Этот сдвиг на рынке побуждает производителей стандартизировать датчики предотвращения столкновений даже в моделях автомобилей среднего и начального уровня.

Сдержанность/Вызов

«Высокая стоимость и проблемы интеграции современных сенсорных систем»

- Одной из основных проблем, сдерживающих широкое внедрение датчиков предотвращения столкновений, являются высокие первоначальные затраты, связанные с внедрением передовых технологий, таких как лидары, радары и процессоры на базе искусственного интеллекта. Эти компоненты могут значительно увеличить общую стоимость транспортных средств и промышленного оборудования, делая их менее доступными для рынков, чувствительных к цене.

- Например, системы LiDAR, хотя и обеспечивают точное 3D-картирование окружающей среды, остаются дорогими и часто используются только в автомобилях премиум-класса или специализированных промышленных приложениях. Этот ценовой барьер сдерживает массовое внедрение, особенно в сегментах товаров начального и среднего ценового диапазона.

- Кроме того, интеграция нескольких типов датчиков с существующими системами управления транспортными средствами или механизмами может быть сложной и ресурсоёмкой. Производителям необходимо обеспечить совместимость между оборудованием, программным обеспечением и встроенными системами, что часто требует индивидуальной калибровки и тестирования.

- Многие отрасли также сталкиваются с нехваткой квалифицированных специалистов, способных осуществлять интеграцию, калибровку и обслуживание датчиков. Это увеличивает зависимость от сторонних поставщиков и увеличивает общую стоимость владения.

- Такие факторы окружающей среды, как погодные условия, пыль или электромагнитные помехи, также могут снижать надёжность датчиков, требуя дополнительных инвестиций в экранирование датчиков, программную фильтрацию или резервные системы, что увеличивает техническую и финансовую нагрузку. В совокупности эти проблемы замедляют масштабное внедрение систем предотвращения столкновений, особенно на развивающихся рынках.

Рынок датчиков предотвращения столкновений

Рынок сегментирован по типу датчика, технологии, области применения и конечному пользователю.

• По типу датчика

Рынок датчиков предотвращения столкновений сегментирован на радарные, лидарные, ультразвуковые датчики и датчики с камерами. Радарные датчики займут наибольшую долю рынка в 2025 году благодаря своей устойчивости к неблагоприятным погодным условиям и возможности обнаружения на больших расстояниях. Лидарные датчики набирают популярность в автономных транспортных средствах и высокоточных системах, в то время как ультразвуковые датчики и датчики с камерами широко используются в системах ближнего и дальнего действия соответственно, особенно в системах автомобильной безопасности и помощи при парковке.

• По технологии

Технологии включают инфракрасные датчики, GPS и другие. Инфракрасные датчики широко используются в условиях низкой освещенности и в ночное время для улучшения видимости. Система предотвращения столкновений на основе GPS широко применяется в авиации, строительстве и горнодобывающей промышленности для отслеживания и предотвращения столкновений оборудования. Другие развивающиеся технологии, включая слияние данных датчиков и алгоритмы на основе искусственного интеллекта, позволяют принимать более интеллектуальные решения в режиме реального времени в сложных условиях.

• По применению

Области применения охватывают автомобильную, промышленную, аэрокосмическую, строительную и судоходную отрасли. Автомобильный сегмент доминирует на рынке благодаря растущему спросу на системы ADAS и технологии безопасности транспортных средств. Промышленные и строительные приложения стремительно развиваются, поскольку автоматизированные машины и робототехника всё больше используют датчики для предотвращения аварий. В аэрокосмической и судоходной отраслях эти датчики используются для повышения безопасности навигации и предотвращения столкновений в динамичных условиях эксплуатации.

• Конечным пользователем

Конечные пользователи делятся на производителей оригинального оборудования (OEM) и производителей запчастей (Aftermarket). В 2025 году на производителей оригинального оборудования (OEM) будет приходиться наибольшая доля рынка благодаря интеграции технологий предотвращения столкновений в новые автомобили и оборудование. Сегмент рынка запчастей также расширяется, поскольку производители оснащают существующие автопарки передовыми системами датчиков для соответствия меняющимся нормам безопасности и повышения эксплуатационной безопасности.

Региональный анализ рынка датчиков предотвращения столкновений

- Северная Америка доминирует на рынке датчиков предотвращения столкновений, гарантируя наибольшую долю выручки в 2025 году благодаря высокому спросу в автомобильной, аэрокосмической, строительной и промышленной отраслях. Регион выигрывает от раннего внедрения технологий ADAS, строгих правил безопасности и значительных инвестиций в НИОКР в области инновационных датчиков. Высокий уровень осведомленности о безопасности транспортных средств и государственные требования к системам предотвращения столкновений дополнительно способствуют росту рынка.

- Растущее внимание к безопасности труда, автономным системам и промышленной автоматизации в США стимулировало спрос на передовые датчики предотвращения столкновений. Страна занимает лидирующие позиции по внедрению радаров, лидаров и ультразвуковых датчиков в транспортные средства и оборудование различных отраслей, чему способствует эффективная нормативно-правовая база, страховые льготы и инновационные центры для систем помощи водителю (ADAS) и робототехники.

Обзор рынка датчиков предотвращения столкновений в США

Рынок датчиков предотвращения столкновений в США занял наибольшую долю выручки в Северной Америке в 2025 году. Ключевыми факторами роста являются строгие федеральные требования к безопасности, такие как FMVSS, широкое внедрение ADAS в легковых и коммерческих автомобилях, а также растущее использование систем обнаружения столкновений в промышленном оборудовании. Ведущие автопроизводители и технологические новаторы располагают штаб-квартирами в США, что дополнительно стимулирует разработку и внедрение датчиков в США.

Обзор европейского рынка датчиков предотвращения столкновений

Ожидается, что рынок датчиков предотвращения столкновений в Европе будет стабильно расти в течение прогнозируемого периода, чему будет способствовать строгий контроль безопасности, включая требования Euro NCAP и ЕЭК ООН. Стремление региона к нулевому уровню аварийности и устойчивому развитию способствует внедрению лидаров, радаров и систем безопасности на базе искусственного интеллекта как в транспортных средствах, так и в промышленной автоматизации. Государственно-частные инвестиции в интеллектуальный транспорт и робототехнику также усиливают потенциал рынка.

Обзор рынка датчиков предотвращения столкновений в Германии

Германия занимает лидирующие позиции на европейском рынке благодаря мощной автомобильной и промышленной базе. Первоначальный акцент страны на разработке беспилотных автомобилей и инициативах «Индустрии 4.0» ускорил внедрение датчиков предотвращения столкновений. Интеграция интеллектуальных датчиков в логистику, робототехнику и автоматизацию производства стремительно растёт, поскольку производители стремятся соответствовать высоким стандартам безопасности и эффективности.

Обзор рынка датчиков предотвращения столкновений во Франции

Рынок датчиков предотвращения столкновений во Франции стабильно растёт благодаря государственному стимулированию технологий безопасности на рабочих местах и растущему проникновению систем ADAS в электромобили и гибридные автомобили. Строительный и промышленный секторы страны внедряют системы безопасности на основе датчиков для предотвращения столкновений оборудования и снижения риска человеческих ошибок, подкреплённые национальной политикой цифровой трансформации.

Обзор рынка датчиков предотвращения столкновений в Азиатско-Тихоокеанском регионе

Рынок датчиков предотвращения столкновений в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами до 2032 года, чему способствуют быстрая урбанизация, рост производства автомобилей и увеличение инвестиций в автоматизацию инфраструктуры. Такие страны, как Китай, Япония и Индия, лидируют в региональном спросе, чему способствуют государственные требования к безопасности транспортных средств и технологическая модернизация умных заводов и автономных систем.

Обзор рынка датчиков предотвращения столкновений в Японии

Японский рынок характеризуется высокими стандартами производства, технологическим лидерством и акцентом на беспилотную мобильность. Страна активно инвестирует в разработку систем ADAS, робототехники и интеллектуальных систем промышленной безопасности. Датчики предотвращения столкновений широко интегрированы в транспортные средства, дроны и заводских роботов, что позволяет соответствовать строгим внутренним и экспортным требованиям безопасности.

Обзор рынка датчиков предотвращения столкновений в Китае

Китай занимает лидирующие позиции в Азиатско-Тихоокеанском регионе по объёму выручки в 2025 году. Лидерство страны в производстве электромобилей, активная автоматизация логистики и производства, а также строгое регулирование безопасности на рабочих местах и на дорогах способствуют широкому внедрению датчиков предотвращения столкновений. Крупномасштабные промышленные проекты и расширение технологий искусственного интеллекта и интеллектуальных датчиков также способствуют быстрому росту рынка.

Доля рынка датчиков предотвращения столкновений

Рынок датчиков предотвращения столкновений в первую очередь представлен ведущими поставщиками автомобильных технологий и специализированными производителями датчиков, среди которых:

- Delphi Automotive LLP

- Континенталь АГ

- Роберт Бош ГмбХ

- КОРПОРАЦИЯ ДЕНСО

- Техасские инструменты

- Infineon Technologies AG

- Murata Manufacturing Co. Ltd.

- АЛЬСТОМ

- NXP Semiconductors

- Сименс АГ

- Рокуэлл Коллинз

Последние разработки на рынке датчиков предотвращения столкновений

- В феврале 2025 года компания Bosch представила радарный датчик дальнего действия нового поколения, разработанный для современных систем помощи водителю (ADAS). Новый датчик повышает точность обнаружения объектов на больших расстояниях и обеспечивает круговой обзор окружающей обстановки, повышая эффективность предотвращения столкновений как на трассе, так и в городских условиях.

- В январе 2025 года компания Velodyne Lidar представила Velarray M4 — компактный твердотельный лидар, оптимизированный для интеграции в автомобильные платформы безопасности. Он поддерживает расширенные функции распознавания для автономного экстренного торможения (AEB) и мониторинга слепых зон, способствуя повышению рейтингов безопасности новых моделей автомобилей.

- В ноябре 2024 года Mobileye (компания Intel) объявила о партнерстве с Volkswagen Group с целью совместной разработки систем предотвращения столкновений нового поколения на основе машинного зрения с использованием чипов Mobileye EyeQ6 и алгоритмов визуального распознавания на базе искусственного интеллекта, что позволит классифицировать объекты в режиме реального времени и проводить прогнозный анализ рисков.

- В сентябре 2024 года компания Continental AG представила радар кругового обзора Next-Gen Surround Radar — платформу радаров ближнего и среднего радиуса действия, предназначенную для применения как в городских условиях, так и на автомагистралях. Она поддерживает улучшенные функции оповещения о перекрестном движении и автономное аварийное рулевое управление, расширяя зону безопасности в сложных дорожных условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.