Global Colony Stimulating Factors Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.46 Billion

USD

21.33 Billion

2024

2032

USD

9.46 Billion

USD

21.33 Billion

2024

2032

| 2025 –2032 | |

| USD 9.46 Billion | |

| USD 21.33 Billion | |

| % | |

|

Сегментация рынка стимулирующих факторов глобальной колонии по типу (макрофаг-колонистимулирующий фактор (M-колонистимулирующий фактор), мультиколонистимулирующий фактор или интерлейкин 3 (IL-3), гранулоцитар-макрофаг-колонистимулирующий фактор (GM-колонистимулирующий фактор) и гранулоцит-колонистимулирующий фактор (G-колонистимулирующий фактор), лекарственное средство (пегфилграстим, Тбо-филграстим, Сарграмостим и Филграстим), применение (апластическая анемия, трансплантация костного мозга, нейтропения, нейтропения, связанная с химиотерапией, нейтропения, связанная с радиацией и трансплантацией периферических клеток-предшественников), доза (доза)Таблетки, капсулы, инъекции и другие), путь администрирования (внутривенное, подкожное, пероральное и другие), конечные пользователи (больницы, специализированные клиники, уход на дому и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2032 года

Колония, стимулирующая размеры рынка

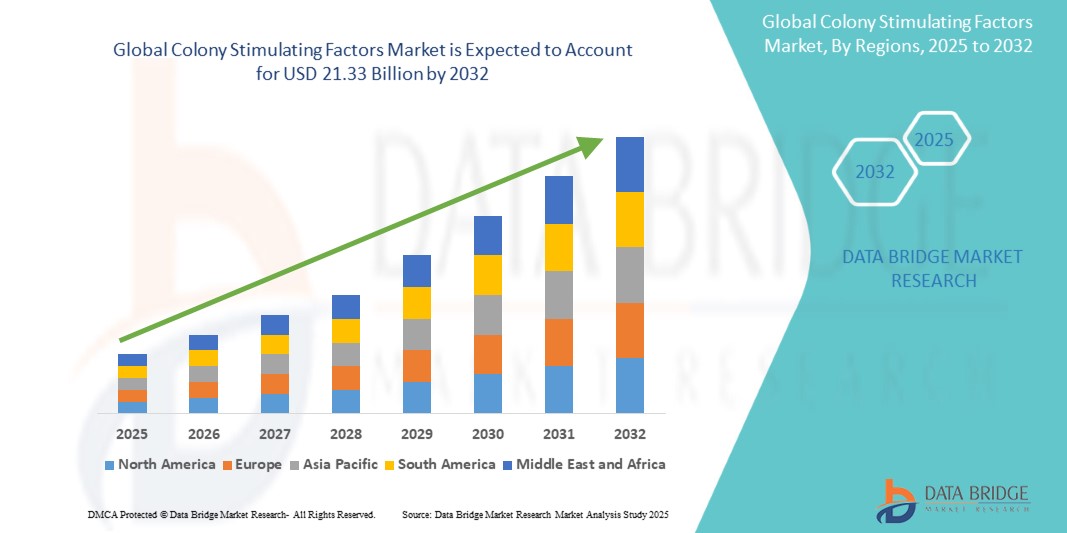

- Размер рынка глобальных колониестимулирующих факторов оценивался в9,46 млрд долларов в 2024 годуОжидается, что он достигнет21,33 млрд долларов к 2032 году, вCAGR 10,70%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью гематологических расстройств, лечения рака и поддерживающей терапии, что стимулирует растущий спрос на стимулирующие факторы колоний (CSF) как в клинических, так и в больничных условиях.

- Кроме того, повышение осведомленности среди медицинских работников и пациентов о преимуществах CSF в стимулировании производства костного мозга, снижении рисков инфекции и улучшении результатов лечения пациентов ускоряет принятие решений колониестимулирующих факторов, тем самым значительно повышая рост отрасли.

Анализ рынка колоний, стимулирующих факторы

- Стимуляторы колоний (CSF) - это гликопротеины, которые стимулируют производство клеток крови и становятся все более важными компонентами в лечении нейтропении, нейтропении, вызванной химиотерапией, и других гематологических состояний как в клинических, так и в больничных условиях из-за их повышенной эффективности, целенаправленного действия и интеграции с передовыми терапевтическими протоколами.

- Растущий спрос на CSF в первую очередь подпитывается растущей распространенностью рака и заболеваний крови, достижениями в биотехнологии и растущим предпочтением целевых методов лечения, которые минимизируют побочные эффекты.

- Северная Америка доминировала на рынке колониальных стимулирующих факторов с самой большой долей доходов в 23% в 2024 году, характеризующейся ранним принятием передовых протоколов лечения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. В США наблюдался значительный рост использования CSF, особенно в онкологических и гематологических отделах, чему способствовали инновации как от известных фармацевтических компаний, так и от биотехнологических стартапов, ориентированных на биоаналоги и новые составы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке колониальных стимулирующих факторов в течение прогнозируемого периода из-за растущей урбанизации, роста располагаемых доходов и расширения доступа к медицинским услугам, особенно в таких странах, как Китай и Индия.

- Сегмент Granulocyte-Colony-Stimulation Factor (G-CSF) доминировал на рынке колониестимулирующих факторов с долей рынка в 80% в 2024 году, что обусловлено его широким использованием в управлении нейтропенией, вызванной химиотерапией, и другими гематологическими состояниями.

Сфера охвата и колония, стимулирующие факторы сегментации рынка

| Атрибуты | Колония, стимулирующая факторы Ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Колония, стимулирующая факторы рыночных тенденций

Рост усыновления и улучшения в колониях стимулирующие факторы

- Значительной и ускоряющейся тенденцией на мировом рынке колониестимулирующих факторов является растущее внедрение инновационных методов лечения и передовых биологических препаратов, направленных на улучшение результатов лечения пациентов в онкологии, гематологии и условиях с ослабленным иммунитетом. Эти методы лечения все чаще используются для лечения нейтропении, вызванной химиотерапией, подавления костного мозга и других критических осложнений, улучшая выздоровление пациентов и качество жизни.

- Например, новые составы филграстима, пегфилграстима и биоподобных CSF набирают популярность в больницах, специализированных клиниках и учреждениях по уходу на дому из-за их доказанной эффективности и улучшенного удобства дозирования. Наличие КСФ длительного действия и вариантов самоуправления помогает пациентам лучше придерживаться предписанных схем лечения, одновременно снижая посещения больниц и расходы на здравоохранение.

- Технологические достижения в технологии рекомбинантной ДНК и биоаналогах позволили разработать более эффективные, безопасные и экономичные CSF, расширяя их доступность на развивающихся и развитых рынках. Текущие клинические испытания и исследования сосредоточены на оптимизации дозировки, снижении побочных эффектов и нацеливании на конкретные группы пациентов для улучшения терапевтических результатов.

- Интеграция CSF в стандартизированные протоколы лечения онкологии и гематологии облегчает более предсказуемое лечение пациентов, улучшает показатели иммунного восстановления и снижает риск осложнений, связанных с инфекцией. Больницы и специализированные клиники все чаще включают CSF в пути лечения для обеспечения эффективного ухода за пациентами.

- Эта тенденция к более целенаправленным, эффективным и удобным для пациентов методам лечения СМЖ меняет стратегии лечения в поддерживающей терапии. Следовательно, фармацевтические компании вкладывают значительные средства в исследования и разработки новых рецептур CSF, биоаналогов и комбинированных методов лечения, чтобы укрепить свои портфели и расширить охват рынка.

- Спрос на CSF быстро растет как на развитых, так и на развивающихся рынках, что обусловлено ростом заболеваемости раком, увеличением распространенности гематологических расстройств и расширением применения химиотерапии и процедур трансплантации костного мозга.

Динамика рынка колоний, стимулирующих факторы

водитель

Растущая потребность из-за растущей частоты гематологических расстройств и лечения рака

- Растущая распространенность рака, нейтропении, вызванной химиотерапией, и других гематологических расстройств является значительным фактором повышенного спроса на стимулирующие факторы колонии. CSFs играют важную роль в стимулировании производства белых кровяных телец, снижении риска инфекции и улучшении восстановления пациента во время и после лечения.

- Например, в апреле 2024 года крупные фармацевтические компании, такие как Amgen и Sandoz, объявили о достижениях в области биоаналогической терапии CSF, направленных на повышение эффективности, снижение затрат на лечение и улучшение приверженности пациентов. Ожидается, что такие стратегические события будут стимулировать рост рынка колоний в течение прогнозируемого периода.

- По мере того, как осведомленность о побочных эффектах химиотерапии и подавлении иммунитета растет среди медицинских работников и пациентов, CSFs предлагают существенные клинические преимущества, включая более быстрое восстановление иммунитета, снижение продолжительности госпитализации и снижение риска задержек лечения. Это делает их критическим компонентом поддерживающей терапии в онкологии и гематологии.

- Кроме того, растущее внедрение амбулаторной помощи и программ лечения на дому стимулирует спрос на рецептуры CSF для пациентов, такие как варианты длительного действия и самостоятельного применения, которые позволяют пациентам поддерживать непрерывность терапии с минимальными посещениями больницы.

- Расширяющаяся глобальная инфраструктура здравоохранения, растущие государственные и частные инвестиции в лечение рака и растущее предпочтение пациентов доступным и эффективным решениям лечения являются ключевыми факторами, способствующими внедрению CSF в больницах, специализированных клиниках и учреждениях по уходу на дому.

Сдержанность/вызов

Высокая стоимость передовых методов лечения и ограничения доступа на развивающихся рынках

- Рынок колониестимулирующих факторов сталкивается с проблемами из-за относительно высокой стоимости передовых методов лечения ликвора, которые могут ограничить принятие, особенно в чувствительных к цене регионах. Фирменные препараты длительного действия, хотя и клинически эффективны, дороги для многих пациентов и систем здравоохранения, создавая барьеры для широкого использования.

- Хотя биоаналогичные CSF улучшили доступность, премиальные варианты с повышенной эффективностью или удобством, такие как самоуправляемые или пегилированные составы, остаются недоступными для определенных групп населения.

- Кроме того, доступ к этим методам лечения может быть ограничен на развивающихся рынках из-за ограниченной инфраструктуры здравоохранения, проблем с распределением и логистических сложностей, связанных с обработкой чувствительных к температуре биологических препаратов.

- Эти ограничения могут задерживать доставку лечения и снижать приверженность пациента, влияя на общие клинические результаты.

- Преодоление этих препятствий требует стратегических мер, таких как расширение производства биоаналогов, расширение страхового покрытия, реализация программ помощи пациентам и укрепление распределительных сетей.

- Устраняя барьеры стоимости и доступности, фармацевтические компании и поставщики медицинских услуг могут поддержать более широкое внедрение CSF и обеспечить, чтобы больше пациентов получали пользу от этих основных методов поддерживающей терапии.

Колония, стимулирующая факторы рынка

Рынок сегментирован на основе типа, лекарственного средства, применения, дозировки, пути введения, конечных пользователей и канала распределения.

• По типу

На основе типа рынок колониестимулирующих факторов сегментирован на макрофаг-колонистимулирующий фактор (M-CSF), мультиколонистимулирующий фактор или интерлейкин 3 (IL-3), гранулоцитарно-макрофаг-колонистимулирующий фактор (GM-CSF) и гранулоцитарно-колонистимулирующий фактор (G-CSF). Сегмент Granulocyte-Colony-Stimulating Factor (G-CSF) доминировал на крупнейшей доле рынка в 80% в 2024 году, чему способствовало его широкое использование в лечении нейтропении, вызванной химиотерапией, и других гематологических состояний. G-CSF стимулирует костный мозг вырабатывать нейтрофилы, усиливая иммунный ответ и снижая риск инфекции. Его давняя клиническая безопасность, широкое распространение в больницах и доступность как в фирменных, так и в биоподобных формах делают его очень доступным и экономически эффективным.

Ожидается, что сегмент Granulocyte-Macrophage-Colony-Stimulation Factor (GM-CSF) продемонстрирует самый быстрый темп роста в 10,4% CAGR с 2025 по 2032 год. Этот всплеск в значительной степени подпитывается его расширяющимися применениями в иммунотерапии, регенеративной медицине и восстановлении костного мозга. Растущая распространенность иммунных расстройств в сочетании с продолжающимися клиническими испытаниями и исследованиями вызывает интерес к ГМ-КСФ в качестве универсального терапевтического агента. Кроме того, растущие инвестиции в здравоохранение, особенно в передовые биологические препараты и персонализированную медицину, расширяют его сферу и ускоряют внедрение как в больничных, так и в амбулаторных условиях.

• Наркотики

На основе препарата рынок колониестимулирующих факторов сегментирован на Пегфилграстим, Тбо-филграстим, Сарграмостим и Филграстим. В 2024 году Filgrastim доминировал на крупнейшем рынке с долей выручки 45%, что обусловлено его доказанной эффективностью в профилактике инфекций у пациентов с химиотерапией и стимулировании производства нейтрофилов. Широкая доступность, экономическая эффективность и длительное клиническое внедрение, в сочетании с глубоким знакомством с медицинскими работниками, способствуют его лидирующей позиции на рынке и широкому использованию в больницах и амбулаторных условиях.

Ожидается, что Pegfilgrastim станет свидетелем самого быстрого CAGR в 8,5% с 2025 по 2032 год, благодаря его рецептуре длительного действия, которая снижает частоту дозирования и улучшает соответствие пациентов. Его способность поддерживать терапевтический уровень в течение длительных периодов, наряду с простотой амбулаторного и домашнего ухода, повышает удобство для пациентов и лиц, осуществляющих уход, поддерживая последовательные и эффективные результаты лечения. Кроме того, ожидается, что продолжающиеся клинические исследования и разработка биоподобных версий еще больше расширят его доступность и распространение на мировых рынках.

• Подача заявки

На основе применения рынок колониестимулирующих факторов сегментирован на апластическую анемию, трансплантацию костного мозга, нейтропению, нейтропению, связанную с химиотерапией, нейтропению, связанную с радиацией, и трансплантацию периферических клеток-предшественников. Нейтропения, связанная с сегментом химиотерапии, доминировала на рынке с долей дохода 60% в 2024 году, что обусловлено высокой распространенностью рака во всем мире и критической необходимостью снижения риска заражения у пациентов, проходящих химиотерапию. Нейтропения, вызванная химиотерапией, может привести к серьезным осложнениям, включая задержки лечения, увеличение госпитализации и повышенный риск смертности. CSF, особенно G-CSF, необходимы для стимуляции костного мозга для производства нейтрофилов, которые укрепляют иммунную систему и помогают пациентам поддерживать график лечения.

Ожидается, что сегмент трансплантации костного мозга станет свидетелем самого быстрого CAGR в 9,8% с 2025 по 2032 год, чему способствуют достижения в области терапии стволовыми клетками и увеличение частоты гематологических расстройств, требующих трансплантации костного мозга. CSFs играют жизненно важную роль в содействии гемопоэтическому восстановлению, улучшая успех приживления и уменьшая осложнения после трансплантации. Растущее внедрение персонализированной медицины, улучшенных методов трансплантации и продолжающиеся исследования новых терапевтических показаний способствуют быстрому росту сегмента.

• С помощью дозировки

На основе дозировки рынок колониестимулирующих факторов сегментирован на таблетки, капсулы, инъекции и другие. Сегмент инъекций доминировал на рынке с долей 75% в 2024 году, что обусловлено его быстрым началом действия, точным контролем дозирования и устоявшейся клинической эффективностью. Инъекционные CSF, в том числе подкожные и внутривенные формы, очень предпочтительны в больницах и клинических условиях, особенно для пациентов, проходящих интенсивное лечение, такое как химиотерапия или трансплантация костного мозга. Этот формат обеспечивает постоянную биодоступность, позволяя медицинским работникам точно регулировать дозы на основе реакции пациента и тяжести состояния. Кроме того, инъекционные CSF обеспечивают более быстрые терапевтические эффекты, что делает их критическими при лечении острой нейтропении и других осложнений.

Ожидается, что с 2025 по 2032 год таблетки будут иметь самый быстрый CAGR в 7,2%, что обусловлено растущим спросом на удобные варианты пероральных лекарств, которые позволяют легко самостоятельно принимать как дома, так и в амбулаторных условиях. Таблетки обеспечивают точное дозирование, переносимость и повышенное соответствие пациентов, уменьшая необходимость частых клинических посещений. Их простота хранения и транспортировки в сочетании с широким признанием среди пациентов также поддерживает их растущие предпочтения в современных терапевтических схемах, что делает их ключевым сегментом в области доставки лекарств.

• По маршруту администрации

На основе пути введения рынок колониестимулирующих факторов сегментирован на внутривенный, подкожный, пероральный и другие. Подкожный маршрут доминировал на рынке с долей 70% в 2024 году, что обусловлено его простотой администрирования, минимальным дискомфортом и пригодностью для самостоятельного введения в домашних условиях и амбулаторных условиях. Этот путь обеспечивает медленное, устойчивое поглощение CSF, поддерживая эффективные терапевтические уровни в течение длительных периодов времени, уменьшая системные побочные эффекты. Это особенно полезно для пациентов, которым требуются повторные дозы во время длительного лечения, такого как химиотерапия или восстановление после трансплантации костного мозга. Подкожное введение также повышает соответствие пациентов, позволяя самоуправление, уменьшая частоту посещений больницы и обеспечивая гибкость для амбулаторной помощи.

Ожидается, что с 2025 по 2032 год внутривенный путь станет самым быстрым CAGR в 5,9%, что обусловлено необходимостью немедленного терапевтического воздействия на госпитализированных пациентов, особенно в критических ситуациях, таких как тяжелая нейтропения или острые инфекции. Внутривенное введение обеспечивает быструю биодоступность, точный контроль дозы и оптимальную эффективность, что делает его предпочтительным выбором в отделениях неотложной и интенсивной терапии. Его широкое применение в современных больницах и специализированных центрах продолжает поддерживать рост, особенно в сценариях, где своевременное вмешательство может предотвратить опасные для жизни осложнения.

• Конечными пользователями

На базе конечных пользователей рынок колониестимулирующих факторов сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Больницы доминировали на рынке с самой большой долей 50% в 2024 году, в первую очередь из-за больших объемов пациентов, доступа к специализированному медицинскому персоналу и инфраструктуры для сложных методов лечения, таких как химиотерапия, трансплантация костного мозга и тяжелое управление нейтропенией. Больницы предлагают постоянный мониторинг, обеспечивая немедленное вмешательство при побочных реакциях и максимизируя терапевтические результаты. Кроме того, централизованное управление терапией CSF в больницах обеспечивает точное дозирование, своевременное введение и соблюдение клинических протоколов, что имеет решающее значение для безопасности пациентов.

Ожидается, что Homecare станет свидетелем самого быстрого CAGR в 8,5% с 2025 по 2032 год, что обусловлено достижениями в области удобных, самоуправляемых рецептур и устройств для CSF. Пациенты все чаще предпочитают домашнее лечение для удобства, комфорта и снижения расходов на здравоохранение. Наличие инструментов дистанционного мониторинга, поддержки телемедицины и программ обучения пациентов дополнительно обеспечивает безопасное и эффективное администрирование терапии в домашних условиях, поддерживая сильный рост в этом сегменте.

• Распределительный канал

На основе канала распределения рынок колониестимулирующих факторов сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Госпитальные аптеки доминировали на рынке с долей 60% в 2024 году, благодаря централизованному раздаче CSF-терапии, которая обеспечивает своевременный доступ для пациентов, нуждающихся в срочном или продолжающемся лечении. Больничные аптеки также поддерживают точное управление запасами, соблюдение клинических протоколов и контроль качества, обеспечивая безопасное и эффективное введение терапии.

Ожидается, что с 2025 по 2032 год в онлайн-аптеках будет наблюдаться самый быстрый CAGR в 7,9%, что обусловлено растущим внедрением платформ электронной коммерции и услуг доставки на дом. Эти платформы обеспечивают удобный доступ к CSF, особенно для пациентов, занимающихся долгосрочным лечением дома, и часто предлагают дополнительные услуги, такие как напоминания о дозировке, телеконсультации и консультирование по лекарствам. Простота заказа, снижение потребности в посещениях больницы и расширенная поддержка пациентов способствуют быстрому росту онлайн-аптечных каналов, улучшению приверженности терапии и общего опыта пациентов.

Региональный анализ рынка колоний, стимулирующих факторы

- Северная Америка доминировала на рынке колониальных стимулирующих факторов с самой большой долей доходов в 23% в 2024 году, характеризующейся ранним принятием передовых протоколов лечения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. В регионе есть хорошо зарекомендовавшие себя отделения онкологии и гематологии, где CSF широко используются для лечения нейтропении, вызванной химиотерапией, подавления костного мозга и других иммунно-скомпрометированных состояний.

- Значительный рост использования CSF обусловлен инновациями как от известных фармацевтических компаний, так и от биотехнологических стартапов, ориентированных на биоаналоги и новые составы. Повышение осведомленности о поддерживающей терапии, рост заболеваемости раком и гематологическими расстройствами, а также расширение инфраструктуры больниц и специализированных клиник способствовали доминированию на рынке.

- Сильные правительственные инициативы в области здравоохранения, увеличение страхового покрытия для лечения рака и интеграция CSF в стандартизированные протоколы лечения расширили доступ пациентов и соблюдение. Эти факторы в совокупности укрепляют лидерство Северной Америки на мировом рынке CSF.

Американская колония стимулирует факторы рынка

Рынок колониестимулирующих факторов в США доминировал на рынке североамериканских колониестимулирующих факторов, захватив наибольшую долю доходов в 2024 году, что было обусловлено широким распространением передовых протоколов лечения в онкологических и гематологических отделениях. Страна выигрывает от высоких расходов на здравоохранение, хорошо налаженной инфраструктуры больниц и сильного присутствия ключевых фармацевтических и биотехнологических игроков, сосредоточенных на инновациях CSF. Существенный рост на рынке США поддерживается разработкой новых рецептур и биоаналогов, которые улучшают результаты лечения пациентов, повышают профиль безопасности и снижают затраты на терапию. Как известные фармацевтические компании, так и новые биотехнологические стартапы вкладывают значительные средства в исследования и разработки для внедрения более эффективных и удобных методов лечения CSF.

Европейская колония стимулирует факторы рынка

В течение прогнозируемого периода рынок колониестимулирующих факторов в Европе, по прогнозам, будет расти при значительном CAGR, в основном за счет роста заболеваемости раком и гематологическими расстройствами в сочетании с растущими расходами на здравоохранение в регионе. Такие страны, как Германия и Великобритания, стали свидетелями более широкого внедрения биоаналогичных CSF и препаратов длительного действия из-за нормативной поддержки, сильной инфраструктуры здравоохранения и растущего спроса на эффективные методы поддерживающей терапии. Расширение онкологических и гематологических отделений в сочетании с инициативами по улучшению результатов лечения пациентов и снижению осложнений, связанных с инфекцией, поддерживает устойчивый рост рынка в больницах, специализированных клиниках и учреждениях по уходу на дому в Европе.

Колония Великобритании стимулирует факторы рынка

Прогнозируется, что рынок колониестимулирующих факторов в Великобритании будет расти при заметном CAGR в течение прогнозируемого периода, что обусловлено ростом заболеваемости раком и гематологическими расстройствами в сочетании с повышением осведомленности о поддерживающей терапии. Больницы и специализированные клиники в Великобритании все чаще включают CSF в стандартизированные протоколы лечения для улучшения результатов лечения пациентов и снижения осложнений, связанных с инфекцией. Ускоряется внедрение биоаналогичных и долгодействующих CSF, поддерживаемых правительственными инициативами в области здравоохранения, надежным страховым покрытием и политикой, способствующей экономически эффективным методам лечения. Эти разработки позволяют расширить доступ пациентов и снизить финансовое бремя передовых методов лечения.

Азиатско-Тихоокеанская колония, стимулирующая факторы рынка

Ожидается, что рынок стимулирующих факторов в Азиатско-Тихоокеанском регионе будет самым быстрорастущим регионом на рынке CSF в течение прогнозируемого периода, что обусловлено растущей урбанизацией, ростом располагаемых доходов и расширением доступа к медицинским услугам, особенно в таких странах, как Китай и Индия. Растущее население среднего класса, рост заболеваемости раком и улучшение инфраструктуры больниц подпитывают спрос на терапию CSF. Правительственные инициативы, способствующие уходу за больными раком, программам возмещения и информационно-просветительским кампаниям, еще больше ускоряют рост рынка. В 2024 году на долю Китая пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, чему способствовала быстрая урбанизация, высокие темпы внедрения здравоохранения и сильные возможности отечественного фармацевтического производства. Увеличение доступности биоаналогов и препаратов длительного действия повышает доступность и доступность для более широкой базы пациентов.

Индийская колония, стимулирующая факторы рынка

Ожидается, что в течение прогнозируемого периода на рынке стимулирующих факторов для колоний Индии будет наблюдаться самый быстрый CAGR, обусловленный растущей урбанизацией, ростом располагаемых доходов и расширением доступа к качественным медицинским услугам. Растущая распространенность рака и других гематологических расстройств в Индии создает высокий спрос на эффективные методы поддерживающей терапии, включая CSF. Повышение осведомленности среди медицинских работников и пациентов о преимуществах CSF в лечении нейтропении, вызванной химиотерапией, подавлении иммунитета и восстановлении после трансплантации поддерживает расширение рынка. Препараты CSF длительного действия и самостоятельного применения набирают популярность благодаря улучшению приверженности пациентов и сокращению посещений больниц.

Китайская колония стимулирует факторы рынка

Рынок колониальных стимулирующих факторов Китая составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала быстрая урбанизация, рост заболеваемости раком и высокие темпы внедрения здравоохранения. Больницы, специализированные клиники и службы по уходу на дому все чаще используют CSF для лечения осложнений, вызванных химиотерапией, и поддержки восстановления иммунитета. Рост рынка поддерживается растущим средним классом, увеличением расходов на здравоохранение и сильными возможностями отечественного фармацевтического производства. Разработка и доступность биоаналогов и составов CSF длительного действия улучшают доступность и доступность, стимулируя широкое распространение в жилых, коммерческих и больничных условиях.

Японская колония стимулирует факторы рынка

Японский рынок колониестимулирующих факторов набирает обороты благодаря технологически развитой системе здравоохранения, увеличению заболеваемости раком и акценту на улучшение результатов лечения пациентов в онкологических и гематологических отделениях. Принятие CSF длительного действия и биоаналогов в сочетании с программами домашнего ухода поддерживает простоту использования, улучшенное соответствие и лучшее восстановление иммунитета для пациентов, проходящих химиотерапию.

Колония стимулирует рыночную долю факторов

Индустрия стимулирующих факторов колоний в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Intas Pharmaceuticals Ltd. (Индия)

- Novartis AG (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Ирландия)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Biocon (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Amgen Inc. (США)

- Merck KGaA (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

- STADA Arzneimittel AG (Германия)

- Emcure Pharmaceuticals Limited (Индия)

- CELLTRION INC. (Южная Корея)

- БИОКАД (Россия)

- Coherus Oncology (США)

Последние события на рынке стимулирующих факторов глобальной колонии

- В марте 2023 года FDA одобрило однократную предварительно заполненную презентацию автоинжектора пегфилграстим-кбкв, предназначенную для введения на следующий день после химиотерапии для снижения заболеваемости инфекцией, проявляющейся лихорадочной нейтропенией. Это утверждение было основано на комплексном аналитическом пакете данных и исследовании, оценивающем фармакокинетику, фармакодинамику и иммуногенность продукта.

- В июле 2024 года Tanvex объявил, что FDA одобрило его биоаналог филграстима, Nypozi® (TX01), ссылаясь на Amgen Neupogen. Нипози показан для снижения заболеваемости инфекцией, что проявляется лихорадочной нейтропенией, у пациентов с немиелоидными злокачественными новообразованиями, получающих миелосупрессивные противораковые препараты, связанные со значительной частотой тяжелой нейтропении с лихорадкой

- В апреле 2024 года Partner Therapeutics, Inc. объявила, что ее партнер Nobelpharma получил одобрение Японского агентства по лекарственным средствам и медицинским изделиям (PMDA) на ингаляционное использование лейкина (сарграмостима), фирменного в Японии как Саргмалин, для лечения аутоиммунного легочного альвеолярного протеиноза (aPAP).

- В мае 2022 года Amneal Pharmaceuticals объявила, что Управление по контролю за продуктами и лекарствами США (FDA) одобрило заявку на лицензию компании Biologics (BLA) для пегфилграстим-пббк, биоаналог, ссылающийся на Neulasta. Продукт продается под фирменным названием FYLNETRA.

- В июне 2021 года FDA приняло заявку на получение лицензии на биологические препараты (BLA) для предлагаемого биоаналога пегфилграстима, разработанного Lupin Limited. Приложение было поддержано данными сходства из аналитических, фармакокинетических, фармакодинамических и иммуногенных исследований.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.