Global Combination Antibody Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

241.50 Billion

USD

567.06 Billion

2025

2033

USD

241.50 Billion

USD

567.06 Billion

2025

2033

| 2026 –2033 | |

| USD 241.50 Billion | |

| USD 567.06 Billion | |

| % | |

|

Сегментация рынка глобальной комбинированной терапии антителами по типу (антитело / антитело, конъюгаты антитела-наркотики, биспецифические антитела, химиотерапия-моноклональные антитела и другие), показания (рак, ВИЧ и другие), путь администрирования (оральный, парентеральный и другие), конечные пользователи (больницы, домашняя помощь, специализированные центры и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок комбинированной антителотерапииОбзор

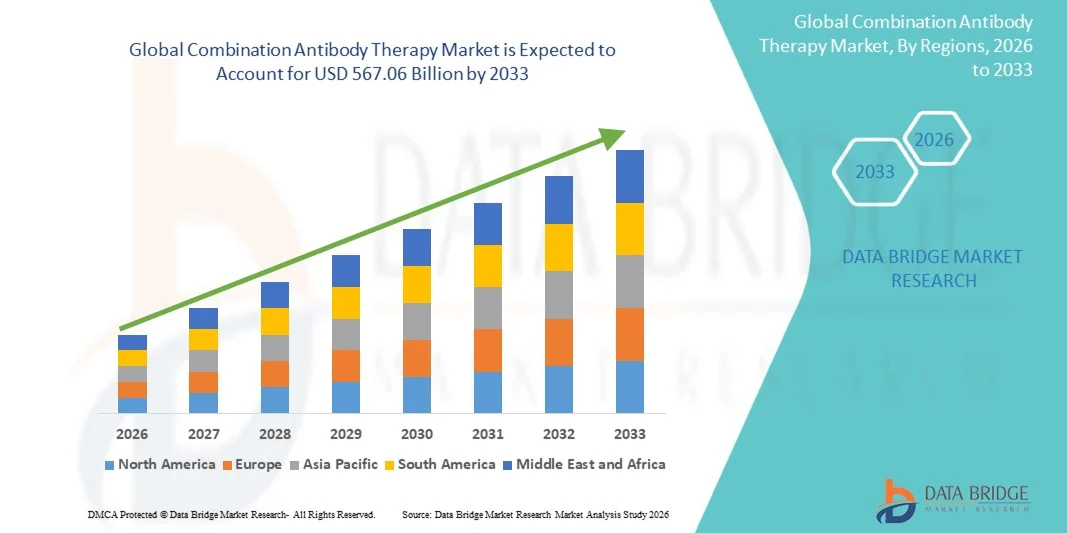

Рынок комбинированной терапии антителами оценивается как241,50 млрд долларов в 2025 годуи, по прогнозам, достигнет567,06 млрд долларов США к 2033 годуРастущий в aCAGR 11,26% с 2026 по 2033 годРынок комбинированной терапии антителами переживает сильный рост, обусловленный ростом распространенности рака, аутоиммунных расстройств и инфекционных заболеваний, а также растущим спросом на высокоцелевые и эффективные подходы к биологическому лечению. Непрерывные достижения в области разработки моноклональных антител, биспецифических и мультиспецифических платформ антител и терапии ингибирования иммунных контрольных точек значительно расширяют клинические применения в онкологии и иммунологии. Фармацевтические компании все больше сосредотачиваются на комбинированной терапии антителами для повышения эффективности лечения, преодоления лекарственной устойчивости и повышения результатов выживаемости пациентов по сложным показаниям к заболеваниям.

Растущее бремя рака во всем мире в сочетании с переходом к точной медицине и персонализированному здравоохранению вынуждает поставщиков медицинских услуг, исследовательские учреждения и фармацевтические компании внедрять передовые стратегии комбинированного лечения на основе антител. Комбинированные методы лечения, которые интегрируют несколько антител или антител с химиотерапией, таргетной терапией или иммунотерапией, все чаще используются для достижения синергетических терапевтических эффектов и снижения резистентности к опухоли. Растущие одобрения регулирующих органов на новые биологические препараты, наряду с расширением деятельности клинических испытаний в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, еще больше ускоряют освоение рынка. Кроме того, увеличение инвестиций в биофармацевтические исследования и разработки и быстрое расширение онкологических трубопроводов усиливают переход от одноагентной терапии к расширенным схемам комбинированных антител в глобальных системах здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке комбинированной терапии антителами с самой большой долей дохода в 38,62% в 2025 году, поддерживаемой передовой инфраструктурой производства биологических препаратов, сильным присутствием ключевых биофармацевтических игроков и растущим внедрением комбинированной иммунотерапии в онкологии и лечении инфекционных заболеваний. Регион также выигрывает от надежной клинической исследовательской деятельности, благоприятных регуляторных путей для одобрения моноклональных и биспецифических антител и значительных инвестиций в точную медицину и целевые биологические разработки в США и Канаде. Растущая распространенность рака и ВИЧ, наряду с расширением доступа к передовой иммунотерапии в специализированных учреждениях, продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

- Сегмент биспецифических антител возглавил рынок с долей 42,15% в 2025 году, что обусловлено растущим клиническим успехом в онкологических приложениях, особенно при гематологических раковых заболеваниях, таких как лейкемия и лимфома. Эти методы лечения позволяют нацеливать двойной антиген, улучшая иммунный ответ и эффективность лечения по сравнению с обычными моноклональными антителами. Быстрое расширение трубопровода, многочисленные одобрения регулирующих органов в период с 2022 по 2025 год и более широкое внедрение в комбинированных режимах с ингибиторами контрольно-пропускных пунктов еще больше поддерживают доминирование сегмента.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, расширение возможностей производства биологических препаратов, увеличение бремени рака и инфекционных заболеваний и растущее внедрение передовых методов иммунотерапии в Китае, Индии и Японии. В регионе также наблюдается быстрое расширение инфраструктуры клинических исследований, улучшение доступа к моноклональной и биспецифической терапии антителами и увеличение инвестиций со стороны глобальных фармацевтических компаний на развивающихся азиатских рынках.

- Сегмент конъюгатов антител-наркотических препаратов, как ожидается, продемонстрирует самый быстрый рост CAGR на 9,2% с 2026 по 2033 год, чему способствует растущий спрос на высокоточечные методы лечения рака, которые сочетают цитотоксические агенты с моноклональными антителами. Эти методы лечения набирают сильную тягу в солидных опухолях, таких как рак молочной железы, легких и яичников, из-за улучшенной точности и снижения системной токсичности. Достижения в области линкерных технологий, разработки полезной нагрузки и увеличения показателей успеха клинических испытаний в течение 2023-2025 годов ускоряют расширение сегмента во всем мире.

- Сегмент рака доминировал на рынке с долей 61,48% в 2025 году, что обусловлено растущим глобальным бременем случаев онкологии и растущим внедрением комбинированной иммунотерапии на основе антител. Эти методы лечения широко используются для улучшения результатов выживания, преодоления резистентности к опухоли и повышения активации иммунной системы. Растущее использование биспецифических антител и комбинаций ингибиторов контрольных точек в больницах и специализированных онкологических центрах еще больше усиливает доминирование сегмента.

- Сегмент ВИЧ, как ожидается, будет наблюдать самый быстрый рост CAGR на 8,5% с 2026 по 2033 год, что обусловлено увеличением исследований в области широко нейтрализующих антител и комбинированной биологической терапии длительного действия. Эти подходы направлены на улучшение подавления вирусов, повышение приверженности лечению и поддержку функциональных стратегий лечения. Растущие клинические испытания и финансовая поддержка со стороны глобальных организаций здравоохранения в течение 2023-2025 годов еще больше ускоряют рост сегмента.

- Парентеральный путь введения доминировал на рынке с долей 88,73% в 2025 году из-за биологического характера терапии антителами, требующей внутривенной или подкожной доставки для оптимальной терапевтической эффективности. Больницы и специализированные центры предпочитают парентеральное введение для контролируемого дозирования, быстрого действия и управления нежелательными явлениями, связанными с иммунитетом. Растущее развитие подкожных составов еще больше повышает удобство пациента при сохранении доминирования сегмента.

- Сегмент госпиталей доминировал на рынке с долей 54,26% в 2025 году, чему способствовал высокий приток пациентов для лечения онкологии и инфекционных заболеваний, наличие развитой инфузионной инфраструктуры и наличие специализированных онкологических учреждений. Больницы остаются основным местом для введения комбинированной терапии антителами из-за необходимости клинического мониторинга и сложных протоколов лечения. Более широкое внедрение выбора терапии с использованием биомаркеров еще больше укрепляет лидерство в сегменте.

- Сегмент Hospital Pharmacy доминировал в распределительном канале с долей 57,13% в 2025 году, что обусловлено централизованными системами закупок, строгими требованиями к холодильной цепи и дорогостоящими потребностями в обработке биологических препаратов. Больничные аптеки обеспечивают надлежащее хранение, дозирование и соблюдение рекомендаций по лечению антител. Растущая интеграция специализированных аптечных услуг в сети больниц еще больше усиливает доминирование сегмента.

- Сегмент Parenteral доминировал на рынке в 2025 году с долей 91,26%, что обусловлено широким использованием внутривенного и подкожного введения для лечения антителами, обеспечивая высокую биодоступность и быстрый терапевтический ответ.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 241,50 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $567,06 млрд

- Прогноз CAGR (2026–2033): 11,26%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка комбинированной терапии антителамиСегментация

|

Атрибуты |

Комбинированная антителотерапия ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Roche Holding AG (Швейцария) |

|

Рыночные возможности |

Расширение платформ антител для биспецифических и антител следующего поколения Растущее применение комбинированной иммунотерапии на развивающихся рынках • Интеграция точной медицины и выбора биомаркерной терапии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тренды рынка комбинированной терапии антителами

Тенденция: рост в точной онкологии и комбинированной иммунотерапии

Рынок комбинированной терапии антителами демонстрирует сильный рост, обусловленный растущим внедрением мультимеханических подходов иммунотерапии в лечении онкологии. Комбинированная терапия антителами, включая биспецифические антитела и конъюгаты антител-лекарств, все чаще используется для усиления нацеливания на опухоль, преодоления лекарственной устойчивости и улучшения результатов выживаемости пациентов при раке, таком как рак молочной железы, рак легких и гематологические злокачественные опухоли. Например, в период с 2023 по 2025 год несколько онкологических центров в США, Германии и Китае расширили использование комбинированных схем ингибитора контрольных точек и моноклональных антител для улучшения показателей ответа у пациентов с раком на продвинутой стадии. Кроме того, растущая активность клинических испытаний биспецифических антител следующего поколения и комбинированных схем на основе ADC ускоряет инновации в адресной терапии рака во всем мире.

Динамика рынка комбинированной терапии антителами

Драйвер рынка: растущий спрос на целенаправленное и персонализированное лечение рака

Растущая распространенность рака во всем мире и растущий сдвиг в сторону точной медицины являются основными факторами рынка комбинированной терапии антителами. Комбинированная терапия антителами широко используется из-за их способности одновременно нацеливаться на несколько путей заболевания, повышая эффективность у пациентов, которые не реагируют на одноагентное лечение. Например, в период с 2022 по 2025 год несколько одобрений FDA и EMA для комбинированных схем с участием биспецифических антител и ингибиторов контрольных точек значительно расширили варианты лечения гематологических и солидных опухолей. Фармацевтические компании также вкладывают значительные средства в иммунотерапию следующего поколения для улучшения результатов выживаемости и снижения частоты рецидивов, особенно при агрессивных раковых заболеваниях, таких как немелкоклеточный рак легких и диффузная крупная В-клеточная лимфома.

Ключевые ограничения/вызовы: высокая стоимость биологической терапии и сложные пути клинического развития

Существенной проблемой на рынке комбинированной терапии антителами является высокая стоимость, связанная с разработкой, производством и введением биологических препаратов. Комбинированные схемы лечения антителами часто требуют сложных клинических испытаний, высоких инвестиций в НИОКР и передовых возможностей биопроизводства, что приводит к повышению затрат на лечение пациентов и систем здравоохранения. Кроме того, процессы утверждения регуляторами комбинированных биопрепаратов очень сложны из-за проблем безопасности, рисков иммуногенности и долгосрочных требований к оценке эффективности. Например, в период с 2022 по 2024 год несколько кандидатов на комбинированную иммунотерапию на поздней стадии столкнулись с задержками в одобрении из-за проблем с управлением токсичностью и непоследовательных показателей ответов среди населения пациентов, что ограничивает более быструю коммерциализацию.

Ключевые возможности рынка: расширение платформ иммунотерапии, основанных на искусственном интеллекте, и платформы иммунотерапии следующего поколения

Интеграция искусственного интеллекта, вычислительной биологии и высокопроизводительных технологий скрининга представляет собой значительную возможность на рынке комбинированной терапии антителами. Платформы для обнаружения лекарств с поддержкой ИИ все чаще используются для разработки новых биспецифических антител, оптимизации аффинности связывания антигена и прогнозирования реакции комбинированной терапии у больных раком. Например, в течение 2024-2025 годов несколько биофармацевтических компаний в США и Европе приняли платформы моделирования белков на основе ИИ для ускорения разработки комбинаций антител следующего поколения. Кроме того, достижения в области персонализированной онкологии, выбора лечения на основе биомаркеров и точной иммунотерапии расширяют применение комбинированной терапии антителами как на развитых, так и на развивающихся рынках здравоохранения.

Сфера применения комбинированной антителотерапии

Рынок комбинированной терапии антителами сегментирован на основе типа, показания, пути введения, конечных пользователей и канала распределения.

- По типу

На основе типа рынок комбинированной терапии антителами подразделяется на комбинации антитела / антитела, конъюгаты антитела-лекарства, биспецифические антитела, химиотерапевтические моноклональные антитела и другие. Сегмент биспецифических антител доминировал на рынке в 2025 году с долей 38,62%, что обусловлено его сильной способностью к нацеливанию на двойные антигены, улучшенной терапевтической точностью и превосходной клинической эффективностью в онкологии и иммунных расстройствах. Растущее внедрение иммунотерапии рака, увеличение одобрения регулирующих органов и сильное развитие трубопровода на поздней стадии еще больше укрепляют его доминирование. Постоянные инвестиции в исследования и разработки ведущих фармацевтических и биотехнологических компаний ускоряют инновации в биспецифических платформах, что делает их предпочтительным выбором для лечения антителами следующего поколения. Кроме того, растущий спрос на узконаправленные и персонализированные подходы к лечению усиливает лидерство на рынке этого сегмента.

Ожидается, что сегмент конъюгатов антител-наркотических препаратов будет наблюдать самый быстрый рост с CAGR 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на целевые онкологические методы лечения с пониженной системной токсичностью. Достижения в области химии линкеров, дизайна полезной нагрузки и разработки антител улучшают стабильность лекарств и терапевтическую эффективность. Расширение клинических испытаний по нескольким показаниям к раку и растущее комбинированное использование с иммунотерапевтическими агентами ускоряют принятие. Кроме того, сильное расширение трубопроводов биотехнологическими компаниями и увеличение одобрения регулирующих органов поддерживают быстрый глобальный рост.

- По показаниям

Исходя из показаний, рынок сегментирован на рак, ВИЧ и другие. Сегмент рака доминировал на рынке в 2025 году с долей 72,45%, что обусловлено ростом глобального бремени рака, увеличением использования комбинаций иммунотерапии на основе антител и сильным клиническим успехом терапии моноклональными антителами. Расширение сети онкологических препаратов, растущее внедрение прецизионной медицины и растущее одобрение комбинированных схем еще больше укрепляют доминирование сегмента. Больницы и научно-исследовательские учреждения все чаще интегрируют методы лечения на основе антител для улучшения результатов лечения. Постоянные достижения в области онкологии также поддерживают сильное лидерство на рынке.

Ожидается, что сегмент ВИЧ будет наблюдать самый быстрый рост с CAGR 7,8% с 2026 по 2033 год, что обусловлено увеличением исследований в области терапии антителами длительного действия и широкой нейтрализации антител. Растущий спрос на альтернативы традиционной антиретровирусной терапии и все большее внимание к развитию функционального лечения ускоряют рост. Растущее финансирование со стороны глобальных организаций здравоохранения и активная деятельность в области клинических испытаний способствуют дальнейшему развитию инноваций. Расширение разработок в стратегиях лечения ВИЧ на основе иммунной системы способствует принятию во всем мире.

- По маршруту администрации

На основе пути администрирования рынок сегментирован на устный, парентеральный и другие. Родительский сегмент доминировал на рынке в 2025 году с долей 91,26%, что обусловлено широким использованием внутривенного и подкожного введения для лечения антителами, обеспечивающими высокую биодоступность и быстрый терапевтический ответ. Сильная больничная инфраструктура, установленные клинические протоколы и предпочтение врача инъекционным биологическим препаратам еще больше поддерживают доминирование. Большинство одобренных методов лечения на основе антител в настоящее время полагаются на парентеральную доставку, укрепляя свое лидирующее положение в клинической практике. Кроме того, контролируемое дозирование и лучший мониторинг лечения способствуют его широкому распространению.

Ожидается, что в сегменте пероральных препаратов будет наблюдаться самый быстрый рост с CAGR 8,2% с 2026 по 2033 год, что обусловлено достижениями в технологиях доставки оральных биопрепаратов и улучшением стабильности состава. Растущее предпочтение пациентов неинвазивным вариантам лечения поддерживает спрос. Инновации в системах доставки наночастиц и технологиях инкапсуляции позволяют перорально вводить сложные биологические препараты. Растущие инвестиции в исследования и разработки пероральных антител еще больше ускоряют расширение рынка.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, домашнюю помощь, специализированные центры и другие. Сегмент госпиталей доминировал на рынке в 2025 году с долей 63,18%, что обусловлено высоким притоком пациентов, сильным внедрением методов лечения на основе антител в онкологии и инфекционных заболеваниях и наличием передовой инфузионной инфраструктуры. Больницы также проводят крупные клинические испытания и обеспечивают контролируемое введение биологических препаратов под наблюдением экспертов. Растущий спрос на специализированное лечение рака и централизованные системы оказания медицинской помощи способствуют дальнейшему доминированию. Интеграция антител в протоколы лечения в больницах укрепляет лидерство на рынке.

Ожидается, что сегмент Homecare продемонстрирует самый быстрый рост с CAGR 8,5% с 2026 по 2033 год, что обусловлено растущим спросом на ориентированные на пациента модели ухода и удобного лечения. Растущее внедрение самоуправляемых подкожных методов лечения поддерживает этот сдвиг. Расширение услуг домашней инфузии и технологий удаленного мониторинга пациентов улучшают доступность. Кроме того, льготы по сокращению расходов и улучшение соблюдения режима лечения ускоряют внедрение в учреждениях по уходу на дому.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Сегмент Hospital Pharmacy доминировал на рынке в 2025 году с долей 68,74%, что обусловлено централизованными закупками дорогостоящих биологических препаратов и строгими системами распределения на базе больниц, обеспечивающими контролируемое и безопасное администрирование. Сильная интеграция с путями лечения в больницах и нормативными требованиями дополнительно укрепляют доминирование. Больницы по-прежнему являются основным пунктом управления биологическими препаратами, поддерживая устойчивый спрос. Кроме того, созданные закупочные сети укрепляют позиции этого сегмента на рынке.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост с CAGR 9,3% с 2026 по 2033 год, что обусловлено быстрым внедрением цифрового здравоохранения и расширением платформ электронной аптеки. Растущий спрос на доставку биопрепаратов на дом и улучшенная логистика холодильных цепей поддерживают рост. Интеграция телемедицины с интернет-аптеками повышает доступность и удобство пациентов. Растущая цифровая трансформация в системах здравоохранения еще больше ускоряет расширение рынка.

Региональный анализ рынка комбинированной терапии антителами

Северная Америка доминировала на рынке комбинированной терапии антителами и составляла наибольшую долю дохода в 38,62% в 2025 году, чему способствовала развитая инфраструктура производства биологических препаратов, сильное присутствие ключевых биофармацевтических игроков и растущее внедрение комбинированной иммунотерапии в онкологии и лечении инфекционных заболеваний. Регион также выигрывает от надежной клинической исследовательской деятельности, благоприятных регуляторных путей для одобрения моноклональных и биспецифических антител и значительных инвестиций в точную медицину и целевые биологические разработки в США и Канаде. Растущая распространенность рака и ВИЧ, наряду с расширением доступа к передовой иммунотерапии в специализированных учреждениях, продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок комбинированной терапии антителами

Комбинированные антитела США Рынок терапии демонстрирует сильный рост благодаря растущим инвестициям в передовые исследования в области биологии, расширению программ лечения онкологии и более широкому внедрению комбинированной иммунотерапии рака и инфекционных заболеваний. Хорошо зарекомендовавшая себя биофармацевтическая экосистема страны, присутствие ведущих мировых разработчиков лекарств и активная деятельность в области клинических испытаний способствуют быстрым инновациям в моноклональных, биспецифических антителах и конъюгированных комбинациях антител и лекарств. Кроме того, благоприятные пути одобрения FDA и растущее внимание к точной медицине ускоряют коммерциализацию антител следующего поколения в больницах, специализированных центрах и исследовательских учреждениях.

Европейский рынок комбинированной терапии антителами

Европейский рынок комбинированной терапии антителами остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой инноваций в области биологических препаратов, расширением программ лечения рака и расширением внедрения передовых решений иммунотерапии. Регион пользуется высокоразвитой фармацевтической производственной базой и сильным академическим сотрудничеством в области исследований антител. Широкое использование комбинированной терапии в онкологии и лечении инфекционных заболеваний поддерживает расширение рынка в таких странах, как Германия, Франция и Великобритания. Увеличение инвестиций в прецизионную медицину и растущее согласование нормативных требований для одобрения биологических препаратов продолжают укреплять региональный рост.

Британский рынок комбинированной терапии антителами

Комбинированные антитела Великобритании Рынок терапии переживает устойчивый рост, поддерживаемый ростом инвестиций в биофармацевтические исследования, увеличением клинических испытаний моноклональных и биспецифических антител и сильным внедрением иммунотерапии в онкологическую помощь. Присутствие ведущих исследовательских университетов и биотехнологических фирм ускоряет инновации в области комбинированной биологической терапии. Кроме того, Национальная служба здравоохранения (NHS) сосредоточена на расширении доступа к передовым методам лечения рака и персонализированной медицине, что способствует более широкому использованию методов лечения на основе антител в специализированных учреждениях.

Германия Комбинация антителотерапии Market Insight

Рынок комбинированной терапии антителами в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовой инфраструктуре клинических исследований и увеличению внимания к онкологии и иммунологической терапии. Немецкие биотехнологические и фармацевтические компании активно инвестируют в конъюгаты антител следующего поколения и платформы биспецифических антител. Высокая распространенность рака и сильные системы возмещения расходов на здравоохранение также способствуют внедрению комбинированной иммунотерапии в больницах и специализированных центрах. Непрерывные инновации в производстве биологических препаратов и прецизионной медицины укрепляют позиции Германии на европейском рынке.

Азиатско-Тихоокеанский рынок комбинированной терапии антителами

Ожидается, что рынок комбинированной терапии антителами в Азиатско-Тихоокеанском регионе будет быстро расти благодаря росту расходов на здравоохранение, расширению возможностей производства биологических препаратов, увеличению бремени рака и инфекционных заболеваний и растущему внедрению передовых методов иммунотерапии в развивающихся странах. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в биотехнологическую инфраструктуру и потенциал клинических исследований. Регион также выигрывает от расширения участия глобальных фармацевтических компаний в местных производственных и клинических испытаниях, улучшения доступа к моноклональной и биспецифической терапии антителами в больницах и специализированных центрах по уходу.

Японский рынок комбинированной терапии антителами

Японский рынок комбинированной терапии антителами демонстрирует устойчивый рост благодаря сильному акценту на биотехнологические инновации, растущему спросу на лечение рака и растущему внедрению передовых подходов к иммунотерапии. Японские фармацевтические компании активно участвуют в разработке комбинаций моноклональных и биспецифических антител следующего поколения. Старение населения страны и высокая распространенность хронических заболеваний еще больше стимулируют спрос на целевую биологическую терапию. Регулятивная поддержка инновационных лекарств также способствует более быстрому внедрению на рынок.

Китайский рынок комбинированной терапии антителами

Китайский рынок комбинированной терапии антителами быстро растет, что обусловлено ростом заболеваемости раком, расширением производственных мощностей в области биологических препаратов и сильной государственной поддержкой инноваций в области биотехнологий. Увеличение инвестиций в отечественные биофармацевтические компании и расширение участия в глобальных клинических испытаниях ускоряют развитие комбинированной терапии антителами. В Китае также наблюдается растущее внедрение методов лечения моноклональных и биспецифических антител в онкологии и инфекционных заболеваниях, чему способствует улучшение инфраструктуры здравоохранения и расширение доступа к передовой иммунотерапии в больницах и специализированных центрах.

Доля рынка комбинированной терапии антителами

Индустрия комбинированной терапии антителами в основном возглавляется хорошо известными компаниями, в том числе:

- Roche Holding AG (Швейцария)

- Bristol-Myers Squibb Company (США)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Novartis AG (Швейцария)

- AstraZeneca plc (Великобритания)

- Johnson & Johnson (США)

- Amgen Inc. (США)

- Eli Lilly & Company (США)

- Regeneron Pharmaceuticals, Inc. (США)

- AbbVie Inc. (США)

- Gilead Sciences, Inc. (США)

- Санофи С.А. (Франция)

- Genentech, Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- BeiGene Ltd. (Китай)

- Innovent Biologics, Inc. (Китай)

- Zymeworks Inc. (Канада)

- Seagen Inc. (США)

- MorphoSys AG (Германия)

- ImmunoGen Inc. (США)

- MacroGenics, Inc. (США)

- Sutro Biopharma, Inc. (США)

- Xencor, Inc. (США)

- IGM Biosciences, Inc. (США)

- Akeso, Inc. (Китай)

- BeiGene (BeOne Medicines)

- CureVac N.V. (Германия)

- BioNTech SE (Германия)

- GSK plc (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Daiichi Sankyo Company, Limited (Япония)

- Eisai Co., Ltd. (Япония)

- CSL Limited (Австралия)

- Regeneron Pharmaceuticals, Inc. (США)

- Amgen Research Munich GmbH (Германия)

Последние разработки на рынке комбинированной терапии антителами

- В феврале 2021 года Eli Lilly и компания получили разрешение на экстренное использование (EUA) от FDA США для комбинированной моноклональной терапии антителами бамланивимаб и этисевимаб для лечения легкого и умеренного COVID-19 у пациентов с высоким риском. Комбинация показала значительное снижение риска госпитализации и смерти по сравнению с плацебо, что ознаменовало одно из самых ранних крупномасштабных развертываний комбинации антител во время пандемии и ускорение глобального внедрения комбинированной терапии на основе антител.

- В июне 2021 года FDA США одобрило комбинацию антител Regeneron casirivimab и imdevimab (REGEN-COV) для лечения и профилактики COVID-19 у лиц с высоким риском. Клинические исследования показали сильную эффективность в снижении вирусной нагрузки и предотвращении прогрессирования заболевания, усиливая роль коктейлей с двойным антителом в качестве терапевтической стратегии быстрого реагирования во время вспышек инфекционных заболеваний.

- В мае 2021 года FDA США одобрило биспецифическое антитело Janssen Pharmaceutical Companies амивантамаб (Rybrevant) для лечения немелкоклеточного рака легких (NSCLC) с мутациями вставки EGFR exon 20. Терапия представляет собой биспецифическое антитело следующего поколения, нацеленное как на пути EGFR, так и на пути MET, расширяя точные варианты лечения онкологии для устойчивых случаев рака легких.

- В марте 2022 года FDA США одобрило Opdualag, комбинацию ниволумаба и релятлимаба, отметив первую комбинированную терапию двойными антителами LAG-3 и PD-1 для неоперабельной или метастатической меланомы. Это одобрение внедрило новый подход к комбинации ингибиторов контрольных точек, значительно продвигая стратегии лечения иммуноонкологии.

- В феврале 2023 года FDA США предоставило полное одобрение сацитузумаб-говитекановой конъюгатной комбинированной терапии на основе антител-препаратов для гормонально-положительного, HER2-отрицательного метастатического рака молочной железы. Эта веха расширила клиническое использование комбинированной терапии на основе ADC за пределами поздней линии лечения в более ранние терапевтические настройки, укрепив рост онкологического трубопровода.

- В августе 2023 года FDA США одобрило талкетамаб (Talvey), биспецифическое антитело, нацеленное на GPRC5D и CD3 для рецидивирующей или рефрактерной множественной миеломы. Это одобрение подчеркнуло растущую роль Т-клеток, перенаправляющих биспецифические антитела при гематологическом раке, и укрепило коммерциализацию новых комбинаций антител с иммунным участием.

- В сентябре 2023 года клинические достижения в комбинированной терапии против ЛАГ-3, такой как фавезелимаб плюс пембролизумаб, показали многообещающие результаты в рецидивирующей лимфоме Ходжкина и солидных опухолях. Эти разработки продемонстрировали расширение клинических трубопроводов для двойных комбинаций антител иммунных контрольных точек, нацеленных на пути PD-1 / LAG-3.

- В апреле 2025 года Агентство по регулированию лекарственных средств и продуктов здравоохранения Великобритании (MHRA) одобрило комбинированную терапию с участием Blenrep GSK (белантамаб мафодотин), конъюгата с антителами, используемого с бортезомибом и дексаметазоном для рецидивирующей множественной миеломы. Клинические данные показали улучшение результатов выживаемости по сравнению со стандартными методами лечения, усиливая роль комбинаций на основе ADC в гематологических злокачественных новообразованиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.