Global Commercial Air Brake Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.72 Billion

USD

17.33 Billion

2025

2033

USD

13.72 Billion

USD

17.33 Billion

2025

2033

| 2026 –2033 | |

| USD 13.72 Billion | |

| USD 17.33 Billion | |

| % | |

|

Сегментация глобального коммерческого рынка воздушного торможения, по компонентам (компрессор, водохранилище, ножной клапан, тормозная камера и другие), типу торможения (диск-тормоза, контролируемое торможение и барабанные торможения), типу транспортного средства на шоссе (жесткий кузов, грузовой автомобиль большой грузоподъемности, полуприцеп и автобус), конечному использованию (логистика, общественный транспорт, строительство и добыча), каналу распределения (OEM и вторичный рынок) - Отраслевые тенденции и прогноз до 2033 года

Обзор рынка коммерческих воздушных тормозов

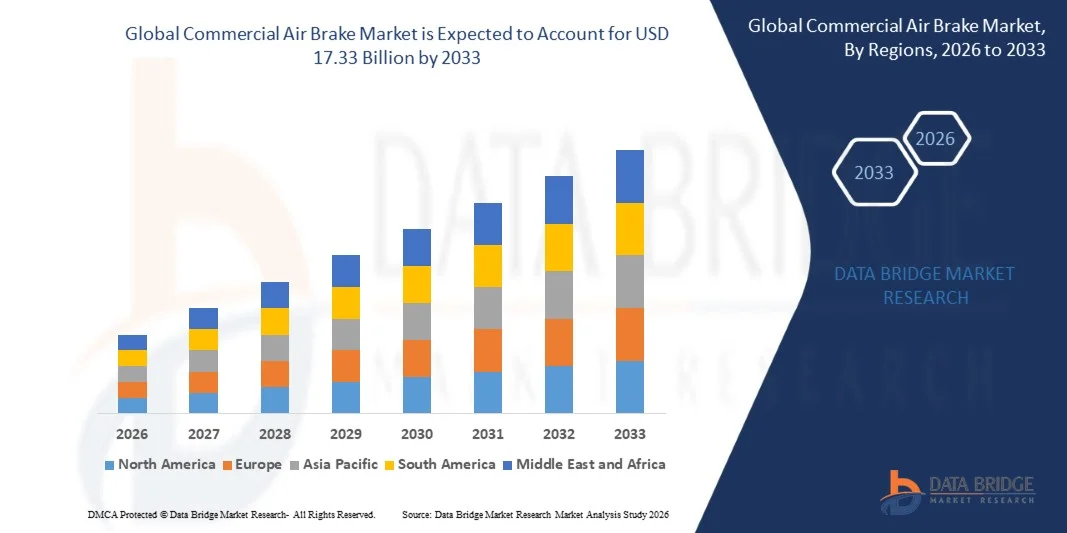

Согласно анализу Data Bridge Market Research, коммерческий рынок авиатормозов был оценен как самый дорогой.13,72 млрд долларов в 2025 годуи, по прогнозам, достигнет17,33 млрд долларов к 2033 годуРастущий в aCAGR 2,97% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный увеличением производства тяжелых коммерческих автомобилей, строгими государственными правилами, касающимися безопасности транспортных средств и эффективности торможения, а также растущими инвестициями в грузовые перевозки и логистическую инфраструктуру.

Растущий спрос на надежные тормозные системы в грузовых автомобилях, автобусах, прицепах и других тяжелых коммерческих транспортных средствах в сочетании с расширением дальнемагистральных перевозок и строительных работ ускоряет внедрение передовых технологий воздушного тормоза. Производители все чаще интегрируют электронные тормозные системы (EBS), антиблокировочные тормозные системы (ABS) и легкие, коррозионно-стойкие компоненты для повышения эффективности торможения, стабильности транспортного средства и эксплуатационной безопасности при соблюдении развивающихся нормативных стандартов и сокращении затрат на техническое обслуживание.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 13,72 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 17,33 млрд долларов США

- Прогноз CAGR (2026–2033): 2,97%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке коммерческих воздушных тормозов с самой большой долей доходов примерно 45% в 2025 году, чему способствовали строгие правила безопасности коммерческих транспортных средств, хорошо налаженная сеть грузовых перевозок и присутствие ведущих производителей воздушных тормозов.

- Азиатско-тихоокеанский рынок коммерческих воздушных тормозов, занимающий около 20% мировой доли рынка, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, чему будет способствовать быстрая индустриализация, расширение логистической инфраструктуры, рост производства коммерческих транспортных средств и увеличение государственных инвестиций в сети автомобильных перевозок.

- Компрессорный сегмент занимал самую большую долю рынка в 2025 году. Компрессоры служат ядром воздушных тормозных систем, генерируя сжатый воздух, необходимый для торможения, что делает их незаменимыми для грузовиков, автобусов и прицепов. Растущее производство тяжелых коммерческих автомобилей в сочетании с растущим внедрением тормозных систем с электронным управлением, требующих высокопроизводительного подачи сжатого воздуха, продолжает поддерживать доминирование сегмента. Исследования общественного рынка также определяют компрессоры как ведущий компонент на рынке воздушных тормозных систем.

- Сегмент тормозных камер, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, обусловленный растущей интеграцией легких диафрагменных тормозных камер, более высоким спросом на замену в стареющих коммерческих парках и расширением развертывания передовых тормозных систем в тяжелых грузовиках. Ожидается, что растущий акцент на улучшенном торможении и снижении требований к техническому обслуживанию ускорит внедрение по каналам OEM и послепродажного обслуживания.

- Дисковые тормоза занимали самую большую долю рынка в 2025 году, что было обусловлено растущим внедрением в грузовых автомобилях и автобусах большой грузоподъемности из-за превосходного рассеивания тепла, более коротких тормозных расстояний, снижения тормозного процесса и снижения требований к техническому обслуживанию по сравнению с обычными барабанными тормозами. Растущая интеграция с системами торможения с электронным управлением (EBS), системами антиблокировочного торможения (ABS) и передовыми системами помощи водителю (ADAS) дополнительно поддерживала доминирование сегмента.

- Сегмент барабанных тормозов, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год благодаря широкому развертыванию в тяжелых грузовиках, автобусах и прицепах из-за его долговечности, более низкой стоимости приобретения и способности выдерживать высокие нагрузки при коммерческих перевозках. Отраслевые анализы продолжают указывать на барабанные тормоза в качестве ведущей конфигурации тормозов в коммерческих системах воздушного тормоза.

Сфера охвата и сегментация рынка коммерческих воздушных тормозов

|

Атрибуты |

Коммерческие идеи рынка воздушных тормозов |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тренды рынка коммерческих воздушных тормозов

Тенденция: увеличение внедрения электронных и интеллектуальных систем воздушного торможения

Растущий акцент на безопасность коммерческих транспортных средств, соблюдение нормативных требований и эксплуатационную эффективность парка ускоряет переход от обычных пневматических тормозных систем к технологиям воздушного тормоза с электронным управлением на тяжелых грузовиках, автобусах и прицепах. Традиционные системы воздушного тормоза в значительной степени зависят от механического приведения в действие и более длительного времени отклика, в то время как системы воздушного тормоза с электронным управлением обеспечивают более быстрое реагирование на тормоза, улучшенную стабильность транспортного средства, более короткие тормозные пути и улучшенную интеграцию с передовыми системами помощи водителю (ADAS).

В современных коммерческих транспортных средствах производители интегрируют системы торможения с электронным управлением, например, модульную платформу тормозной системы ZF (mBSP XBS), которая поступила в серийное производство с крупными европейскими OEM-производителями в 2024 году, сочетает централизованное электронное управление тормозами с ADAS для улучшения реакции торможения и стабильности транспортного средства. Производители прицепов также внедряют интеллектуальные электронные тормозные системы (EBS), оснащенные мониторингом давления в шинах и облачной диагностикой, которые постоянно контролируют производительность тормозов и состояние системы, улучшая время безотказной работы и снижая требования к техническому обслуживанию.

Быстрое развертывание подключенных коммерческих транспортных средств и технологий автономного вождения еще больше увеличивает спрос на интеллектуальные воздушные тормозные системы, способные поддерживать связь с предотвращением столкновений, адаптивным круиз-контролем и технологиями электронного контроля устойчивости. Кроме того, внедрение Общего регламента безопасности Европейского союза (GSR II) с июля 2024 года ускорило внедрение передовых технологий торможения и безопасности на вновь зарегистрированных тяжелых коммерческих транспортных средствах. Knorr-Bremse также объявила в 2024 году, что станет первым производителем, который будет массово производить электронную тормозную систему (EBS) в США, подчеркнув растущее внедрение в отрасли коммерческих тормозных платформ с электронным управлением.

Динамика рынка коммерческих воздушных тормозов

Ключевой драйвер рынка: растущее внедрение передовых правил безопасности коммерческих автомобилей

Правительства во всем мире укрепляют правила безопасности коммерческих транспортных средств для сокращения дорожно-транспортных происшествий, повышения безопасности грузовых перевозок и повышения эффективности эксплуатации флота. Увеличение логистической активности, расширение производства тяжелых транспортных средств и обязательные требования безопасности побуждают операторов автопарка и OEM-производителей заменить обычные пневматические тормозные системы технологиями воздушного тормоза с электронным управлением, обеспечивающими улучшенные характеристики торможения, надежность и соответствие нормативным требованиям.

Производители коммерческих автомобилей все чаще внедряют передовые системы воздушного торможения, например, Bendix Commercial Vehicle Systems ускоряет внедрение электропневматических тормозных систем (EBS) по всей Северной Америке, подчеркивая EBS в качестве основы для будущих ADAS, автоматизированных функций вождения и электрических коммерческих транспортных средств. Аналогичным образом, платформа ZF mBSP XBS обеспечивает масштабируемое управление тормозами от ABS до полного EBS, поддерживая автоматизацию до уровня SAE 5, помогая производителям соответствовать меняющимся мировым стандартам безопасности.

Аналогичным образом, усиление внимания регулирующих органов к предотвращению столкновений и передовым технологиям помощи водителю стимулирует инвестиции в интеллектуальные тормозные платформы в Европе и Северной Америке. Европейский общий регламент безопасности (GSR II), вступивший в силу с июля 2024 года, требует нескольких передовых технологий безопасности для недавно утвержденных тяжелых коммерческих транспортных средств, что значительно ускоряет развертывание систем торможения с электронным управлением во всей отрасли коммерческих транспортных средств.

Ключевые ограничения/вызовы: высокие требования к техническому обслуживанию и растущая сложность системы

Современные коммерческие воздушные тормозные системы включают электронные блоки управления, датчики, пневматические клапаны, компрессоры и программно-управляемые тормозные модули, которые требуют регулярного осмотра, калибровки и специализированного обслуживания для поддержания оптимальной эффективности торможения. Неспособность должным образом поддерживать эти системы может снизить эффективность торможения, увеличить время простоя автомобиля и повысить эксплуатационные расходы для операторов автопарка.

Кроме того, системы торможения с электронным управлением требуют специализированного диагностического оборудования и обученных техников, что увеличивает расходы на техническое обслуживание по сравнению с обычными пневматическими тормозными системами. Операторы малого флота и транспортные компании на чувствительных к затратам рынках часто сталкиваются с проблемами доступности из-за более высоких первоначальных затрат на установку и текущих требований к техническому обслуживанию. Растущая интеграция ADAS и электронного управления тормозами также добавляет валидацию программного обеспечения и требования к кибербезопасности, что еще больше усложняет систему.

Производители коммерческих автомобилей признают, что переход от обычных воздушных тормозов к полностью электронной тормозной архитектуре требует значительных инвестиций в сервисную инфраструктуру, техническую подготовку и цифровую диагностику, прежде чем автопарки смогут в полной мере воспользоваться интеллектуальными тормозными технологиями.

Ключевые возможности рынка: расширение подключенных коммерческих автомобилей и автономных технологий вождения

Растущее развертывание подключенных коммерческих транспортных средств, технологий автономного вождения и интеллектуальных транспортных систем создает значительные возможности для передовых коммерческих производителей воздушных тормозов. Современные тяжелые транспортные средства все чаще требуют интегрированных тормозных систем, способных поддерживать связь с передовыми системами помощи водителю, телематическими платформами и автономными архитектурами управления транспортным средством для повышения эксплуатационной безопасности и эффективности автопарка.

Производители коммерческих автомобилей все чаще интегрируют интеллектуальные технологии воздушного торможения, например, тормозная платформа ZF mBSP XBS поддерживает централизованное электронное управление, возможности программного обеспечения и готовую к автоматизации архитектуру, обеспечивая бесшовную интеграцию с автономными системами вождения. Аналогичным образом, Bendix определяет системы электропневматического торможения (EBS) как платформу для будущих функций ADAS и высокоавтоматизированных коммерческих автомобилей в Северной Америке.

Кроме того, увеличение инвестиций в связанные грузовые перевозки, цифровое управление автопарком и автономную логистику ускоряет спрос на интеллектуальные тормозные технологии, способные поддерживать профилактическое обслуживание и диагностику транспортных средств в режиме реального времени. Knorr-Bremse продолжает расширять свой портфель цифровых коммерческих транспортных средств, интегрируя тормозные системы с подключенными технологиями транспортных средств, предназначенными для повышения безопасности автопарка, операционной эффективности и автоматизированной функциональности транспортных средств на глобальных рынках коммерческих транспортных средств.

Коммерческий рынок воздушных тормозов

Рынок сегментирован на основе компонента, типа тормоза, типа дорожного транспортного средства, конечного использования и канала распределения.

- Компонент

На основе компонента коммерческий рынок воздушных тормозов сегментирован на компрессор, резервуар, ножной клапан, тормозную камеру и другие. Компрессорный сегмент занимал самую большую долю рынка в 2025 году. Компрессоры служат ядром воздушных тормозных систем, генерируя сжатый воздух, необходимый для торможения, что делает их незаменимыми для грузовиков, автобусов и прицепов. Растущее производство тяжелых коммерческих автомобилей в сочетании с растущим внедрением тормозных систем с электронным управлением, требующих высокопроизводительного подачи сжатого воздуха, продолжает поддерживать доминирование сегмента. Исследования общественного рынка также определяют компрессоры как ведущий компонент на рынке воздушных тормозных систем.

Сегмент тормозных камер, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, обусловленный растущей интеграцией легких диафрагменных тормозных камер, более высоким спросом на замену в стареющих коммерческих парках и расширением развертывания передовых тормозных систем в тяжелых грузовиках. Ожидается, что растущий акцент на улучшенном торможении и снижении требований к техническому обслуживанию ускорит внедрение по каналам OEM и послепродажного обслуживания.

- Тип тормоза

На основе типа тормоза коммерческий рынок воздушных тормозов сегментирован на дисковые тормоза, управляемые тормоза и барабанные тормоза. Дисковые тормоза занимали самую большую долю рынка в 2025 году, что было обусловлено растущим внедрением в грузовых автомобилях и автобусах большой грузоподъемности из-за превосходного рассеивания тепла, более коротких тормозных расстояний, снижения тормозного процесса и снижения требований к техническому обслуживанию по сравнению с обычными барабанными тормозами. Растущая интеграция с системами торможения с электронным управлением (EBS), системами антиблокировочного торможения (ABS) и передовыми системами помощи водителю (ADAS) дополнительно поддерживала доминирование сегмента.

Сегмент барабанных тормозов, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год благодаря широкому развертыванию в тяжелых грузовиках, автобусах и прицепах из-за его долговечности, более низкой стоимости приобретения и способности выдерживать высокие нагрузки при коммерческих перевозках. Отраслевые анализы продолжают указывать на барабанные тормоза в качестве ведущей конфигурации тормозов в коммерческих системах воздушного тормоза.

- Тип транспортного средства On-Highway

На основе типа дорожного транспортного средства коммерческий рынок воздушных тормозов сегментирован на жесткий кузов, тяжелый грузовик, полуприцеп и автобус. Сегмент грузовых автомобилей большой грузоподъемности занимал самую большую долю рынка в 2025 году, чему способствовали растущие грузоперевозки, расширение логистических сетей и обязательная установка систем воздушного торможения на коммерческих транспортных средствах большой грузоподъемности. Увеличение трансграничного движения грузов и расширение парка транспортных средств продолжают укреплять спрос на передовые технологии воздушных тормозов в этом сегменте.

Сегмент автобусов, по прогнозам, продемонстрирует самый быстрый рост с 2026 по 2033 год, чему будет способствовать увеличение инвестиций в инфраструктуру общественного транспорта, увеличение закупок электрических и низкоэмиссионных автобусов и строгие правила безопасности пассажиров, требующие передовых технологий воздушного торможения. Расширение урбанизации и правительственные инициативы по модернизации автопарков общественного транспорта еще больше ускоряют рост сегмента.

- Конечным использованием

На основе конечного использования коммерческий рынок воздушных тормозов сегментирован на логистику, общественный транспорт, строительство и добычу полезных ископаемых. Сегмент логистики занимал самую большую долю рынка в 2025 году за счет увеличения движения коммерческих грузов, быстрого расширения цепочек поставок электронной коммерции и непрерывной модернизации флота логистическими операторами. Растущий спрос на безопасную, эффективную и надежную транспортировку грузов большой грузоподъемности продолжает поддерживать широкое внедрение передовых систем воздушного тормоза.

Сегмент общественного транспорта, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, что обусловлено ростом инвестиций в устойчивую городскую мобильность, расширением сетей скоростного автобусного транспорта (BRT), увеличением внедрения электрических и гибридных автобусов и строгими правилами безопасности, способствующими внедрению передовых систем воздушного торможения с электронным управлением в муниципальных транспортных парках.

- Дистрибьюторский канал

На основе канала распределения коммерческий рынок воздушных тормозов сегментирован на OEM и послепродажный рынок. В сегменте OEM в 2025 году доля выручки на рынке составила около 67,5%, что обусловлено сильным производством коммерческих автомобилей и заводской установкой передовых технологий воздушного торможения, включая системы торможения с электронным управлением. Повышение нормативных требований и интеграция технологий безопасности на этапе производства продолжают укреплять доминирование OEM-производителей.

Сегмент вторичного рынка, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR примерно 9,9% в течение прогнозируемого периода, что обусловлено растущим глобальным парком коммерческих автомобилей, растущим спросом на замену тормозных компонентов и растущими требованиями к техническому обслуживанию, связанными с системами воздушного тормоза с электронным управлением. Старение автопарков и методы профилактического обслуживания еще больше способствуют расширению сегмента.

Региональный анализ рынка коммерческих воздушных тормозов

Североамериканский коммерческий рынок авиатормозов Insight

Северная Америка доминировала на рынке коммерческих воздушных тормозов с самой большой долей доходов примерно 45% в 2025 году, чему способствовали строгие правила безопасности коммерческих транспортных средств, хорошо налаженная сеть грузовых перевозок и присутствие ведущих производителей воздушных тормозов. Регион выигрывает от высокого производства и продаж тяжелых грузовиков и прицепов, растущего внедрения систем торможения с электронным управлением (EBS) и непрерывных инициатив по модернизации парка. Растущие инвестиции в подключенные коммерческие транспортные средства, передовые системы помощи водителю (ADAS) и профилактическое обслуживание парка еще больше повышают спрос на передовые коммерческие воздушные тормозные системы в секторах логистики, строительства и общественного транспорта.

Американский коммерческий рынок воздушных тормозов Insight

Американский рынок коммерческих воздушных тормозов занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало расширение грузовых перевозок, увеличение производства грузовиков класса 8 и строгие стандарты безопасности, установленные федеральными транспортными органами. Операторы флота все чаще внедряют системы воздушного торможения с электронным управлением, антиблокировочные тормозные системы (ABS) и подключенные тормозные технологии для повышения безопасности транспортных средств, операционной эффективности и соответствия нормативным требованиям. Растущее внедрение автономных технологий грузоперевозок и интеллектуальных платформ управления автопарком еще больше способствует расширению рынка.

Канадский рынок коммерческих воздушных тормозов Insight

Канадский рынок коммерческих воздушных тормозов, как ожидается, продемонстрирует значительный рост с 2026 по 2033 год, что обусловлено расширением грузовых перевозок, увеличением инвестиций в модернизацию коммерческого парка и строгими правилами безопасности транспортных средств, регулирующими тяжелые грузовики и прицепы. Растущая трансграничная торговля с США в сочетании с растущим внедрением электронно-управляемых тормозных систем (EBS), антиблокировочных тормозных систем (ABS) и связанных технологий управления автопарком ускоряет спрос на передовые коммерческие воздушные тормозные системы. Кроме того, растущее развитие инфраструктуры, горнодобывающая деятельность и спрос на замену стареющего парка коммерческих автомобилей еще больше поддерживают рост рынка по всей стране.

Европейский коммерческий рынок воздушных тормозов Insight

Европа является вторым по величине рынком коммерческих воздушных тормозов, на который приходится около 30% в 2025 году, в основном благодаря строгим правилам безопасности транспортных средств, быстрому внедрению интеллектуальных тормозных технологий и увеличению инвестиций в устойчивые коммерческие перевозки. Внедрение Общего регламента безопасности Европейского союза (GSR II) поощряет производителей интегрировать передовые тормозные системы с электронным контролем устойчивости и ADAS. Растущая замена стареющих коммерческих автопарков и растущий спрос на подключенные тяжелые транспортные средства продолжают поддерживать рост регионального рынка.

Коммерческий рынок воздушных тормозов Insight

Ожидается, что рынок коммерческих воздушных тормозов в Великобритании будет заметно расти с 2026 по 2033 год, что обусловлено расширением логистической деятельности, увеличением инвестиций в общественный транспорт и растущим внедрением передовых технологий безопасности коммерческих транспортных средств. Операторы флота сосредоточены на снижении затрат на техническое обслуживание и повышении эксплуатационной эффективности за счет решений для профилактического обслуживания и систем торможения с электронным управлением. Ожидается, что продолжающийся переход к подключенным коммерческим транспортным средствам с низким уровнем выбросов еще больше ускорит спрос на рынке.

Немецкий рынок коммерческих воздушных тормозов Insight

Рынок коммерческих воздушных тормозов Германии составил самую большую долю выручки в Европе в 2025 году, чему способствовала сильная производственная база коммерческих автомобилей в стране и присутствие крупных производителей тормозных систем, таких как Knorr-Bremse и ZF. Увеличение производства тяжелых грузовиков, непрерывные технологические достижения в области электронных тормозных систем и растущие инвестиции в автономные и подключенные коммерческие транспортные средства продолжают стимулировать расширение рынка. Сильные нормативные требования также способствуют широкому внедрению интеллектуальных технологий воздушных тормозов.

Азиатско-Тихоокеанский коммерческий рынок воздушных тормозов

Азиатско-тихоокеанский коммерческий рынок воздушных тормозов, занимающий примерно 20% мировой доли рынка, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, чему будет способствовать быстрая индустриализация, расширение логистической инфраструктуры, рост производства коммерческих транспортных средств и увеличение государственных инвестиций в сети автомобильных перевозок. Растущий спрос на грузовые автомобили большой грузоподъемности и автобусы в развивающихся странах в сочетании с более строгими правилами безопасности коммерческих транспортных средств ускоряет внедрение передовых систем воздушного торможения. Расширение производственного присутствия глобальных и региональных OEM-производителей также способствует росту рынка в регионе.

Японский рынок коммерческих воздушных тормозов Insight

Ожидается, что рынок коммерческих воздушных тормозов в Японии будет значительно расти с 2026 по 2033 год из-за растущего внедрения интеллектуальных транспортных систем, передовых технологий коммерческих транспортных средств и подключенных решений для управления автопарком. Производители коммерческих автомобилей интегрируют тормозные системы с электронным управлением для повышения эксплуатационной безопасности, стабильности автомобиля и топливной эффективности. Растущие инвестиции в технологии автономного вождения и логистическую инфраструктуру следующего поколения еще больше способствуют развитию рынка.

Китайский рынок коммерческих воздушных тормозов Insight

Китайский рынок коммерческих воздушных тормозов составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется положением страны как крупнейшего в мире производителя коммерческих транспортных средств, быстрым расширением логистической и электронной торговли и значительными инвестициями в транспортную инфраструктуру. Увеличение производства тяжелых грузовиков, введение более строгих правил безопасности транспортных средств и растущее внедрение систем торможения с электронным управлением отечественными производителями ускоряют рост рынка. Растущий экспорт коммерческих автомобилей и постоянные инициативы по модернизации парка еще больше укрепляют лидерство Китая на региональном рынке.

Доля рынка коммерческих воздушных тормозов

Коммерческая индустрия воздушного торможения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Knorr-Bremse AG (Германия)

- ZF Friedrichshafen AG (Германия)

- Wabtec Corporation (США)

- Meritor, Inc. (США)

- Haldex AB (Швеция)

- Nabtesco Automotive Corporation (Япония)

- Tenneco Inc. (США)

- Brakes India Private Limited (Индия)

- Минда Лимитед (Индия)

- Группа ANAND (Индия)

- SORL Auto Parts, Inc. (Китай)

- TSE Brakes Inc. (Канада)

- Fricción y Tecnología, S.A. de C.V. (Мексика)

- Airmaster Brake Systems (Турция)

- Yumak Air Brake Systems (Турция)

Последние разработки на коммерческом рынке воздушных тормозов

- В августе 2026 года Knorr-Bremse AG, Strategic Partnership, Knorr-Bremse объявили о стратегическом партнерстве с ведущим производителем электромобилей для разработки тормозных систем следующего поколения, специально предназначенных для электрических грузовиков и автобусов. Сотрудничество направлено на повышение эффективности торможения, рекуперацию энергии и безопасность транспортных средств, поддерживая растущее внедрение коммерческих транспортных средств с нулевым уровнем выбросов. Это партнерство укрепляет позиции Knorr-Bremse в области устойчивой мобильности и, как ожидается, ускорит инновации на рынке коммерческих воздушных тормозов.

- В сентябре 2025 года WABCO, Product Launch, WABCO представила новое поколение интеллектуальных воздушных тормозных систем с поддержкой ИИ, способных оптимизировать эффективность торможения в режиме реального времени с помощью передовых электронных средств управления и прогнозной диагностики. Решение предназначено для повышения безопасности транспортных средств, снижения требований к техническому обслуживанию и повышения эксплуатационной эффективности парка. Это развитие усиливает переход отрасли к интеллектуальным технологиям торможения и укрепляет конкурентные позиции WABCO на рынке.

- В июле 2024 года Bendix Commercial Vehicle Systems расширила свои производственные операции в Северной Америке, чтобы увеличить производство передовых коммерческих компонентов воздушных тормозов. Расширение предназначено для повышения устойчивости цепочки поставок, повышения эффективности производства и удовлетворения растущего спроса со стороны OEM-производителей и клиентов послепродажного обслуживания. Эти инвестиции расширяют производственные возможности Bendix, одновременно поддерживая внедрение передовых коммерческих систем воздушного тормоза в Северной Америке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.