Global Companion Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.00 Billion

USD

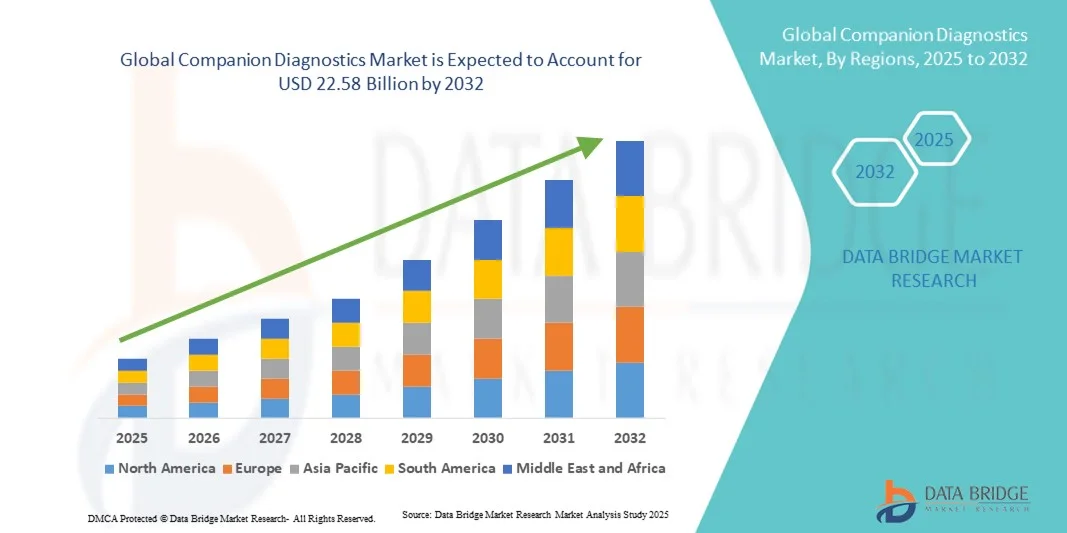

22.58 Billion

2024

2032

USD

8.00 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 22.58 Billion | |

| % | |

|

Сегментация мирового рынка сопутствующей диагностики по продуктам и услугам (наборы для анализа и реагенты, а также программное обеспечение и услуги), технологиям ( полимеразная цепная реакциямолекулярная диагностика , FISH, CISH, иммуногистохимия, ПЦР в реальном времени , секвенирование нового поколения , секвенирование генов и гибридизация in situ ), показаниям (онкология, неврология и инфекционные заболевания), области применения (колоректальный рак, рак молочной железы, рак легких, меланома, урология и рак желудка), конечным пользователям (фармацевтические и биофармацевтические компании и референтные лаборатории), тенденциям отрасли и прогнозу до 2032 года

Размер рынка сопутствующих диагностических услуг

- Объем мирового рынка сопутствующей диагностики в 2024 году оценивался в 8,00 млрд долларов США и, как ожидается, достигнет 22,58 млрд долларов США к 2032 году при среднегодовом темпе роста 13,85% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области персонализированной медицины, что приводит к повышению точности диагностики и лечения заболеваний.

- Более того, растущий спрос со стороны медицинских работников и пациентов на точные, эффективные и целенаправленные диагностические решения делает сопутствующую диагностику важнейшим инструментом современного здравоохранения. Эти факторы ускоряют внедрение сопутствующих диагностических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка сопутствующих диагностических услуг

- Сопутствующая диагностика, предлагающая персонализированные решения для тестирования и назначения целевых терапий, становится все более важным компонентом современного здравоохранения благодаря своей способности улучшать результаты лечения и поддерживать инициативы в области прецизионной медицины.

- Растущий спрос на сопутствующую диагностику обусловлен, прежде всего, ростом распространенности хронических и сложных заболеваний, растущим применением таргетной терапии и повышением осведомленности медицинских работников и пациентов о персонализированной медицине.

- Северная Америка доминировала на рынке сопутствующей диагностики, достигнув наибольшей доли выручки в 40,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению инновационных диагностических технологий, высокому располагаемому доходу и сильному присутствию ключевых игроков отрасли. В США наблюдался значительный рост числа установок сопутствующей диагностики, особенно в больницах, клиниках и диагностических центрах, чему способствовали инновации как от известных компаний, так и от стартапов, специализирующихся на решениях на основе искусственного интеллекта и прецизионной медицины.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке сопутствующей диагностики в течение прогнозируемого периода из-за роста урбанизации, увеличения распространенности хронических заболеваний, расширения инфраструктуры здравоохранения и увеличения доступа к передовым диагностическим технологиям в таких странах, как Китай, Индия и Япония.

- Сегмент онкологии доминировал на рынке сопутствующей диагностики с долей выручки 46,3% в 2024 году, что обусловлено ростом глобальной распространенности рака и более широким внедрением таргетной терапии, требующей сопутствующего диагностического тестирования.

Область применения отчета и сегментация рынка сопутствующих диагностических услуг

|

Атрибуты |

Ключевые данные о рынке сопутствующей диагностики |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка сопутствующей диагностики

Повышенная точность и персонализированные решения в области здравоохранения

- Значимой и набирающей обороты тенденцией на мировом рынке сопутствующей диагностики является растущая интеграция передовых молекулярных исследований, геномного профилирования и анализа биомаркеров для поддержки персонализированной медицины. Эта тенденция позволяет медицинским работникам адаптировать терапию к индивидуальным особенностям пациентов, улучшая результаты лечения и снижая риск побочных эффектов.

- Например, одобрение HER2-таргетной терапии рака молочной железы было тесно связано с проведением сопутствующих диагностических тестов, что гарантирует назначение лечения только пациентам, соответствующим критериям, что обеспечивает максимальную эффективность и минимизирует ненужное воздействие. Аналогичным образом, тестирование на мутации EGFR у пациентов с немелкоклеточным раком лёгкого позволяет онкологам выбирать наиболее эффективные таргетные методы лечения на основе определённых генетических маркеров.

- Сопутствующая диагностика всё чаще интегрируется с платформами секвенирования нового поколения (NGS) и цифровой патологии, что позволяет проводить комплексное профилирование пациентов и оптимизировать рабочие процессы в клинических лабораториях. Эти инновации способствуют более раннему и точному выявлению заболеваний, мониторингу их прогрессирования и своевременной корректировке планов лечения.

- Расширение программ прецизионной медицины и растущее сотрудничество между фармацевтическими компаниями и поставщиками диагностических услуг способствуют внедрению сопутствующей диагностики в таких терапевтических областях, как онкология, кардиология и иммунология.

- Эта тенденция к высокоперсонализированному здравоохранению, основанному на данных, меняет подход к лечению пациентов, позволяя врачам оптимизировать терапию и улучшать общие результаты. В связи с этим такие компании, как Roche, Qiagen и Thermo Fisher, расширяют свой портфель сопутствующих диагностических решений, предлагая повышенную чувствительность, возможности мультиплексирования и автоматизации.

- Спрос на сопутствующую диагностику стремительно растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения все больше внимания уделяют точной медицине, эффективности лечения и оптимизации затрат на уход за пациентами.

Динамика рынка сопутствующих диагностических услуг

Водитель

Растущее применение таргетной терапии и персонализированной медицины

- Растущая распространенность хронических заболеваний и рака в сочетании с растущим применением таргетной терапии и прецизионной медицины является ключевым фактором развития рынка сопутствующей диагностики.

- Например, в марте 2025 года компания Roche запустила расширенный портфель сопутствующих диагностических тестов для онкологических пациентов, что позволит персонализировать подбор лечения и улучшить результаты лечения. Ожидается, что такие стратегические разработки ведущих диагностических компаний ускорят рост рынка в прогнозируемый период.

- Поставщики медицинских услуг все чаще полагаются на сопутствующую диагностику, чтобы выявить пациентов, подходящих для определенной терапии, сократить количество проб и ошибок при лечении и улучшить общие клинические результаты.

- Кроме того, растущее внимание к раннему выявлению заболеваний, идентификации биомаркеров и стратификации риска в персонализированной медицине повышает спрос на передовые диагностические тесты.

- Технологические достижения, такие как мультиплексные анализы, интеграция цифровой патологии и автоматизированные платформы, делают сопутствующую диагностику более быстрой, точной и экономически эффективной, что еще больше стимулирует ее внедрение в больницах, онкологических центрах и клинических лабораториях по всему миру.

Сдержанность/Вызов

Высокая стоимость, сложность регулирования и ограниченная осведомленность

- Высокая стоимость сопутствующих диагностических тестов и связанных с ними целевых методов лечения может ограничить их внедрение, особенно на чувствительных к цене рынках и в развивающихся регионах.

- Сложности нормативного регулирования и различные пути получения разрешений в разных странах создают проблему для широкой коммерциализации сопутствующих диагностических средств, поскольку компании должны соблюдать строгие требования к валидации и клиническим доказательствам.

- Кроме того, ограниченная осведомленность среди поставщиков медицинских услуг и пациентов о преимуществах и применении сопутствующей диагностики может препятствовать проникновению на рынок.

- Необходимость в специализированной лабораторной инфраструктуре и обученном персонале для проведения и интерпретации сопутствующих диагностических тестов может стать препятствием для небольших клиник и новых медицинских учреждений.

- Непоследовательная политика возмещения расходов в разных регионах и ограниченное покрытие страховыми компаниями еще больше сдерживают внедрение сопутствующей диагностики, особенно в странах с развивающейся экономикой.

- Конфиденциальность данных и этические вопросы, связанные с геномным и биомаркерным тестированием, могут вызывать сомнения у пациентов и поставщиков медицинских услуг, что влияет на рост рынка.

- Проблемы стандартизации диагностических тестов, согласования чувствительности и специфичности тестов, а также обеспечения воспроизводимости результатов в разных лабораториях могут замедлить широкое внедрение

- Решение этих задач требует тщательной клинической валидации, упрощения процедур регулирования, повышения уровня образования медицинских работников и увеличения инвестиций в доступные и экономически эффективные решения для тестирования. Стратегические инициативы, включая государственно-частное партнерство и государственные стимулы, также будут иметь решающее значение для преодоления барьеров, препятствующих внедрению, и поддержания роста рынка.

Сфера применения сопутствующей диагностики

Рынок сегментирован по признакам продукта и услуг, технологии, показаниям, области применения и конечным пользователям.

- По продуктам и услугам

По видам продукции и услуг рынок сопутствующей диагностики сегментируется на наборы для анализа и реагенты, а также программное обеспечение и услуги. Сегмент наборов для анализа и реагентов доминировал на рынке с долей выручки 44,1% в 2024 году, что обусловлено растущим внедрением тестирования на биомаркеры и инициатив персонализированной медицины. Эти наборы позволяют точно стратифицировать пациентов для таргетной терапии и способствуют раннему выявлению заболеваний. Спрос в этом сегменте дополнительно подпитывается ростом распространенности хронических заболеваний и онкологических случаев, а также ростом бюджетов здравоохранения в развитых и развивающихся регионах. Постоянные инновации, такие как многоаналитные панели и высокочувствительные анализы, повышают клиническую эффективность наборов для анализа, а строгие разрешения регулирующих органов гарантируют надежность и безопасность. Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, все чаще используют эти наборы в больницах, диагностических центрах и исследовательских лабораториях для улучшения доступа к передовым методам тестирования. Более того, партнерство между производителями диагностических средств и фармацевтическими компаниями для проведения сопутствующего тестирования в клинических исследованиях стимулирует их внедрение. Экологическая устойчивость и экономическая эффективность наборов для массового анализа также способствуют росту рынка.

Ожидается, что сегмент программного обеспечения и услуг будет демонстрировать самый быстрый среднегодовой темп роста в 21,5% в период с 2025 по 2032 год. Этот сегмент включает в себя инструменты биоинформатики, платформы анализа данных и консалтинговые услуги, поддерживающие интерпретацию результатов диагностики. Рост обусловлен растущей интеграцией технологий искусственного интеллекта и машинного обучения в сопутствующую диагностику, что позволяет создавать предиктивное моделирование и давать рекомендации по терапии, специфичные для пациента. Облачные программные решения повышают эффективность рабочих процессов для лабораторий и фармацевтических компаний, предоставляя безопасные, масштабируемые и совместимые платформы. Растущий спрос на анализ данных в реальном времени в клинических испытаниях и больничных сетях дополнительно стимулирует развитие сегмента. Растущий акцент на прецизионной медицине в сочетании с нормативными требованиями к стандартизации данных стимулирует внедрение программных решений. Расширенное обучение, консалтинг и послепродажная поддержка повышают доверие и надежность пользователей. Сегмент особенно расширяется в Северной Америке и Азиатско-Тихоокеанском регионе благодаря надежной цифровой инфраструктуре и увеличению инвестиций в ИТ-системы здравоохранения.

- По технологии

На основе технологий рынок сопутствующей диагностики сегментируется на полимеразную цепную реакцию (ПЦР), молекулярную диагностику, FISH, CISH, иммуногистохимию (ИГХ), ПЦР в реальном времени, секвенирование нового поколения (NGS), секвенирование генов и гибридизацию in situ (ISH). Сегмент секвенирования нового поколения (NGS) доминировал на рынке с долей выручки 42,7% в 2024 году, что обусловлено его высокой точностью в обнаружении генетических мутаций, возможностью поддержки мультиплексного тестирования и применением в онкологии и диагностике редких заболеваний. NGS обеспечивает комплексное геномное профилирование, руководство таргетной терапией и персонализированными планами лечения. Внедрение стимулируется ростом заболеваемости онкологией, поддерживающей политикой возмещения расходов и сотрудничеством между диагностическими и фармацевтическими компаниями. Технологические достижения, включая более быстрые платформы секвенирования и снижение стоимости одного теста, повышают доступность в больницах и референтных лабораториях. Сегмент выигрывает от растущего числа клинических испытаний с использованием сопутствующей диагностики на основе NGS и государственных инициатив в поддержку прецизионной медицины.

Ожидается, что сегмент ПЦР в реальном времени продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,3% в период с 2025 по 2032 год. Его рост обусловлен высокой чувствительностью, специфичностью и высокой скоростью выполнения тестов для выявления инфекционных заболеваний, онкологических биомаркеров и других генетических мишеней. Спрос в этом сегменте растёт в связи с ростом эпидемиологического надзора за вспышками заболеваний, программами профилактического здравоохранения и необходимостью ранней диагностики в клинических и исследовательских учреждениях. Технологические достижения, такие как мультиплексные анализы и портативные ПЦР-системы, способствуют внедрению этих технологий в децентрализованных лабораториях. Рост осведомлённости в здравоохранении на развивающихся рынках и использование фармацевтическими компаниями клинических исследований дополнительно ускоряют рост.

- По показаниям

На основе показаний рынок сопутствующей диагностики сегментируется на онкологию, неврологию и инфекционные заболевания. Сегмент онкологии доминировал на рынке с долей выручки 46,3% в 2024 году, что обусловлено ростом глобальной распространенности рака и все более широким внедрением таргетной терапии, требующей сопутствующего диагностического тестирования. Диагностические решения для рака молочной железы, легких, колоректального рака и рака желудка широко внедряются в больницах, специализированных лабораториях и онкологических центрах. Поддерживающая политика возмещения расходов в развитых регионах дополнительно стимулирует внедрение. Усовершенствованные молекулярные анализы, тестирование на основе биомаркеров и подходы прецизионной медицины обеспечивают высокую точность стратификации пациентов и выбора терапии. Сегмент также подкрепляется значительными инвестициями в исследования рака, клинические испытания и государственными инициативами, продвигающими программы ранней диагностики и прецизионной онкологии, тем самым усиливая важную роль сопутствующей диагностики в современной онкологической помощи.

Ожидается, что сегмент инфекционных заболеваний будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,8% в период с 2025 по 2032 год. Рост в этом сегменте объясняется ростом заболеваемости инфекционными заболеваниями, внедрением расширенных программ эпиднадзора за заболеваниями и повышением осведомленности о важности раннего выявления. Наборы для быстрой диагностики, молекулярные анализы и решения для тестирования на вирусные и бактериальные инфекции на месте оказания помощи широко внедряются в больницах, клиниках и референтных лабораториях. Интеграция искусственного интеллекта, цифровых платформ и автоматизированной аналитики данных повышает эффективность и надежность тестирования на инфекционные заболевания. Расширение инфраструктуры здравоохранения и повышение доступности услуг в развивающихся странах дополнительно способствуют росту рынка, поскольку поставщики медицинских услуг ищут экономически эффективные и масштабируемые диагностические решения для управления вспышками заболеваний и программ планового скрининга.

- По применению

По области применения рынок сопутствующей диагностики сегментирован на следующие категории: колоректальный рак, рак молочной железы, рак легких, меланома, урология и рак желудка. Сегмент рака молочной железы доминировал на рынке с долей выручки 39,5% в 2024 году, что обусловлено ростом распространенности заболевания, эффективными программами ранней диагностики и широким внедрением таргетной терапии, требующей сопутствующего диагностического тестирования. Больницы, диагностические лаборатории и специализированные онкологические центры широко используют передовые иммуногистохимические (ИГХ) и анализы экспрессии генов для обеспечения точной диагностики, стратификации пациентов и назначения терапии. Поддержка нормативно-правовой базы и политика возмещения расходов на развитых рынках способствуют внедрению этих методов, в то время как растущий интерес к персонализированной медицине усиливает спрос на высококачественные, валидированные сопутствующие диагностические тесты.

Ожидается, что сегмент рака лёгких продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,2% в период с 2025 по 2032 год. Это обусловлено ростом заболеваемости раком лёгких во всём мире, разработкой и утверждением таргетных методов лечения, а также всё более широким внедрением методов молекулярной диагностики. Технологические достижения, такие как мультиплексные панели, секвенирование нового поколения (NGS) и высокочувствительные методы анализа биомаркеров, дополнительно стимулируют рост этого сегмента. Больницы, онкологические центры и референтные лаборатории всё чаще внедряют эти решения для обеспечения своевременной и точной диагностики, улучшения результатов лечения и внедрения прецизионных методов лечения. Сегмент также выигрывает от государственных инициатив, программ скрининга общественного здравоохранения и повышенного внимания к ранней диагностике и персонализированной терапии.

- Конечными пользователями

По конечным пользователям рынок сопутствующей диагностики сегментирован на фармацевтические и биофармацевтические компании и референтные лаборатории. Сегмент фармацевтических и биофармацевтических компаний доминировал на рынке с долей выручки 44,8% в 2024 году благодаря интеграции сопутствующей диагностики в клинические исследования разработки лекарственных препаратов и программ персонализированной терапии. Сотрудничество и стратегическое партнерство между диагностическими и фармацевтическими компаниями повышают эффективность разработки лекарственных препаратов, оптимизируют стратегии лечения, ориентированные на пациента, и способствуют соблюдению нормативных требований. Внедрение сопутствующей диагностики обеспечивает точный отбор пациентов, улучшает результаты клинических исследований и удовлетворяет растущий спрос на таргетную терапию, особенно в онкологии и лечении хронических заболеваний.

Ожидается, что сегмент референтных лабораторий продемонстрирует самый быстрый среднегодовой темп роста в 22,0% в период с 2025 по 2032 год. Рост в этом сегменте обусловлен растущим аутсорсингом диагностических исследований, внедрением передовых молекулярных и NGS-платформ, а также растущим спросом на высокопроизводительные и экономически эффективные решения для тестирования. Референтные лаборатории как в развитых, так и в развивающихся регионах расширяют свои возможности для удовлетворения растущих потребностей больниц, клиник и фармацевтических компаний. Внедрение автоматизированных систем, аналитики на основе искусственного интеллекта и надежных систем управления лабораторной информацией повышает операционную эффективность, точность и надежность. Это, в сочетании с растущим пониманием персонализированной медицины и точной диагностики, делает референтные лаборатории ключевым драйвером роста рынка.

Региональный анализ рынка сопутствующей диагностики

- Северная Америка доминировала на рынке сопутствующей диагностики с наибольшей долей выручки в 40,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, ранним внедрением инновационных диагностических технологий, высокими располагаемыми доходами и сильным присутствием ключевых игроков отрасли.

- На рынке наблюдается значительный рост числа установок сопутствующего диагностического оборудования, особенно в больницах, клиниках и диагностических центрах, чему способствовали инновации как от известных компаний, так и от стартапов, специализирующихся на решениях на базе искусственного интеллекта и прецизионной медицины. Растущая осведомлённость о персонализированной медицине, мощная поддержка со стороны регулирующих органов и интеграция передовых диагностических платформ в клинические рабочие процессы укрепляют доминирующее положение на рынке.

- Регион выигрывает от широкого доступа пациентов к передовым методам лечения, надежной политики возмещения расходов и постоянных инвестиций в НИОКР, что способствует широкому внедрению сопутствующей диагностики в онкологии, кардиологии и иммунологии.

Обзор рынка сопутствующих диагностических услуг в США

Рынок сопутствующей диагностики в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря быстрому развитию прецизионной медицины и таргетной терапии. Больницы, клиники и диагностические центры всё чаще используют сопутствующую диагностику для оптимизации выбора терапии, улучшения результатов лечения пациентов и минимизации побочных эффектов. Рост рынка обусловлен технологическим прогрессом в области геномного тестирования, идентификации биомаркеров и платформ секвенирования нового поколения (NGS). Благоприятные условия возмещения расходов, развитая инфраструктура здравоохранения и растущая осведомлённость пациентов о персонализированных вариантах лечения способствуют дальнейшему расширению рынка.

Обзор европейского рынка сопутствующих диагностических услуг

Ожидается, что рынок сопутствующей диагностики в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, ужесточением правил здравоохранения, ростом распространенности хронических заболеваний и увеличением инвестиций в передовые диагностические технологии. Урбанизация, повышение осведомленности пациентов и интеграция сопутствующей диагностики в программы прецизионной медицины способствуют ее внедрению в больницах, клиниках и диагностических центрах. Сотрудничество между диагностическими и фармацевтическими компаниями, а также постоянное развитие технологий, способствуют росту. В таких европейских странах, как Германия, Великобритания и Франция, наблюдается значительный рост благодаря хорошо развитой инфраструктуре здравоохранения и политике поддержки персонализированной медицины.

Обзор рынка сопутствующих диагностических услуг в Великобритании

Ожидается, что рынок сопутствующей диагностики в Великобритании будет устойчиво расти в течение прогнозируемого периода благодаря более широкому внедрению прецизионной медицины, повышению осведомленности о сопутствующей диагностике и увеличению инвестиций в здравоохранение. Больницы и специализированные клиники активно внедряют сопутствующую диагностику для таргетной терапии, особенно в онкологии. Государственная поддержка, надежные системы здравоохранения и передовые лабораторные технологии дополнительно стимулируют ее внедрение.

Обзор рынка сопутствующей диагностики в Германии

Ожидается, что рынок сопутствующей диагностики в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать развитая инфраструктура здравоохранения страны, ориентация на инновации и рост распространенности хронических заболеваний. Ключевыми факторами роста являются рост спроса на персонализированную терапию, государственные инициативы в поддержку ранней диагностики и интеграция сопутствующей диагностики в рабочие процессы больниц и клиник. Акцент Германии на научно-исследовательское здравоохранение и обеспечение качества способствует внедрению передовых диагностических решений.

Обзор рынка сопутствующих диагностических услуг в Азиатско-Тихоокеанском регионе

Рынок сопутствующих диагностических услуг в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, что обусловлено ростом урбанизации, распространённости хронических заболеваний и развитием инфраструктуры здравоохранения. В таких странах, как Китай, Индия и Япония, наблюдается растущий доступ к передовым диагностическим технологиям и решениям в области прецизионной медицины. Государственные инициативы по улучшению доступа к медицинской помощи, повышение осведомлённости пациентов и медицинских работников, а также увеличение числа больниц и диагностических центров ускоряют внедрение этих технологий. Инвестиции в инновационные диагностические платформы и расширение сети специализированных клиник дополнительно способствуют росту рынка в регионе.

Обзор рынка сопутствующих диагностических систем в Японии

Рынок сопутствующей диагностики в Японии набирает обороты благодаря развитой системе здравоохранения страны, широкому внедрению технологий и растущему спросу на прецизионные методы лечения. Больницы и диагностические центры внедряют сопутствующую диагностику для улучшения выбора лечения и результатов лечения пациентов, особенно в онкологии и сердечно-сосудистой хирургии. Государственные инициативы, направленные на продвижение персонализированной медицинской помощи и интеграцию с клиническими рабочими процессами, являются ключевыми факторами, способствующими расширению рынка.

Обзор рынка сопутствующих диагностических услуг в Китае

В 2024 году на китайский рынок сопутствующей диагностики пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом распространенности хронических заболеваний и расширением доступа к передовым медицинским технологиям. Больницы, клиники и диагностические центры внедряют сопутствующую диагностику для точного подбора терапии и улучшения результатов лечения пациентов. Государственные программы поддержки прецизионной медицины, расширение охвата медицинскими услугами и инвестиции в лабораторную инфраструктуру являются ключевыми факторами роста рынка. Наличие экосистемы отечественного производства диагностических технологий и повышение доступности тест-решений дополнительно способствуют их широкому внедрению в Китае.

Доля рынка сопутствующих диагностических услуг

Лидерами отрасли сопутствующей диагностики являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Эбботт (США)

- Thermo Fisher Scientific Inc. (США)

- Illumina, Inc. (США)

- Agilent Technologies, Inc. (США)

- Bio-Rad Laboratories (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Hologic, Inc. (США)

- BD (США)

- Siemens Healthineers AG (Германия)

- PerkinElmer (США)

- Корпорация Luminex (США)

- Guardant Health, Inc. (США)

- Foundation Medicine, Inc. (США)

- Myriad Genetics, Inc. (США)

- Цефеида (США)

- BioMérieux (Франция)

- Адаптивные биотехнологии (США)

Последние разработки на мировом рынке сопутствующей диагностики

- В августе 2024 года компания Illumina объявила, что её комплексный онкологический тест TruSight Oncology Comprehensive Assay получил одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в качестве сопутствующего метода диагностики немелкоклеточного рака лёгкого (НМРЛ) и NTRK-позитивных солидных опухолей. Этот тест использует секвенирование нового поколения для выявления вариантов в 517 генах в образцах опухолевой ткани, что способствует выявлению пациентов, которым может быть полезна таргетная терапия. Это одобрение знаменует собой значительный прогресс в прецизионной онкологии, предоставляя врачам комплексный инструмент для профилирования опухолей и принятия персонализированных решений по лечению.

- В июне 2024 года компания Qiagen объявила о своей стратегии, направленной на достижение 7% годового роста продаж (с поправкой на валютный курс) к 2028 году, сосредоточившись на лабораторных тест-системах для диагностики инфекций и рака. Компания планирует расширить свой портфель в области генетических тест-систем, ПЦР-диагностики и тестов для различных инфекционных заболеваний и рака. Этот стратегический шаг подчеркивает стремление Qiagen расширять свое присутствие на рынке сопутствующих диагностических средств путем инвестирования в быстрорастущие направления и прекращения производства убыточных продуктов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.