Global Compostable Food Service Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.92 Billion

USD

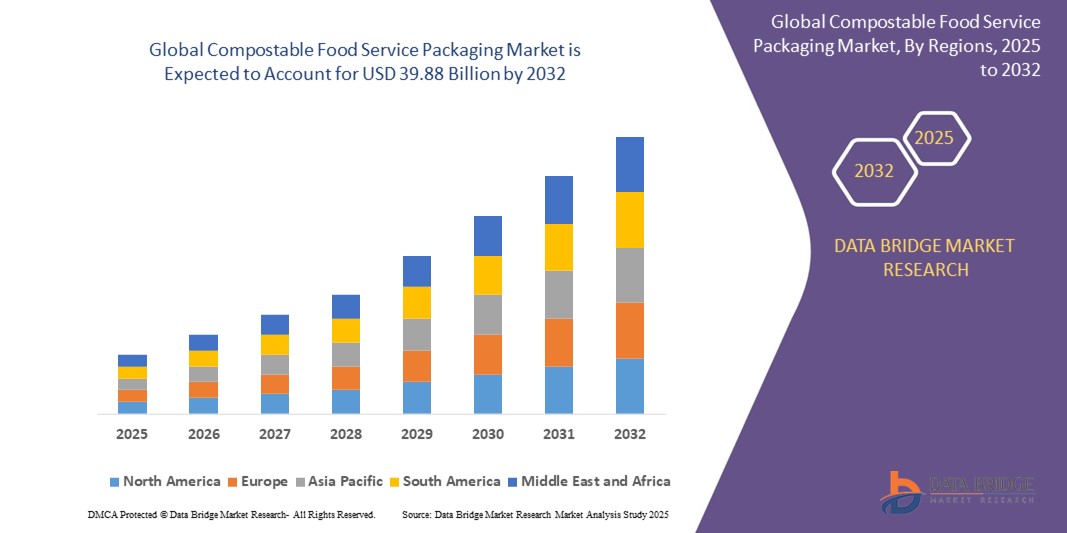

39.88 Billion

2024

2032

USD

20.92 Billion

USD

39.88 Billion

2024

2032

| 2025 –2032 | |

| USD 20.92 Billion | |

| USD 39.88 Billion | |

| % | |

|

Сегментация мирового рынка компостируемой упаковки для пищевых продуктов по типу упаковки (тарелки, подносы, миски, стаканчики, контейнеры-ракушки, столовые приборы, пакеты и саше и др.), материалу (пластик, бумага и картон, жом и водоросли и др.), конечному потребителю (сетевые рестораны, несетевые рестораны, сетевые кафе, несетевые кафе, службы доставки, независимые продавцы и киоски и др.) — тенденции отрасли и прогноз до 2032 г.

Каковы размер и темпы роста мирового рынка компостируемой упаковки для пищевых продуктов?

- Объем мирового рынка компостируемой упаковки для пищевых продуктов оценивался в 20,92 млрд долларов США в 2024 году и, как ожидается , достигнет 39,88 млрд долларов США к 2032 году при среднегодовом темпе роста 8,40% в прогнозируемый период.

- Расширение рынка обусловлено в первую очередь растущей обеспокоенностью состоянием окружающей среды, строгими государственными нормами в отношении одноразового пластика и растущей осведомленностью потребителей об устойчивых и биоразлагаемых альтернативах в сфере общественного питания.

- Кроме того, растущий спрос со стороны ресторанов быстрого обслуживания (QSR), кафе и учреждений общественного питания ускоряет внедрение компостируемых упаковочных решений, ожидая от отрасли значительного роста в ближайшие годы.

- Инновации в области биополимерных материалов, наряду с достижениями в области разработки компостируемой упаковки и технологий производства, еще больше способствуют масштабируемости и экономической эффективности, привлекая новых участников рынка и расширяя признание потребителей.

Каковы основные выводы рынка компостируемой упаковки для продуктов питания?

- Компостируемая упаковка для пищевых продуктов представляет собой устойчивую альтернативу традиционным пластиковым контейнерам для пищевых продуктов и столовым приборам за счет использования экологически чистых материалов, таких как PLA, жом и формованное волокно, которые разлагаются естественным образом и поддерживают инициативы экономики замкнутого цикла.

- На рынке наблюдается устойчивый спрос, особенно в ресторанах, службах доставки еды на вынос и на платформах доставки еды, что обусловлено предпочтением потребителей экологичной упаковке и корпоративными инициативами по сокращению выбросов углекислого газа.

- Ключевые факторы роста включают глобальный запрет на пластиковую упаковку, увеличение инвестиций в исследования и разработки биоразлагаемых материалов и улучшение позиционирования бренда поставщиками услуг общественного питания, выбирающими компостируемые решения для привлечения экологически сознательных потребителей.

- Европа доминировала на рынке компостируемой упаковки для продуктов питания, на которую в 2024 году пришлось наибольшая доля выручки в 38,2%, что обусловлено строгими экологическими нормами и сильным культурным акцентом на устойчивое развитие и практику экономики замкнутого цикла.

- Прогнозируется, что рынок компостируемой упаковки для пищевых продуктов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в 14,3% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением услуг по доставке продуктов питания и растущими экологическими проблемами.

- Сегмент тарелок доминировал на рынке с наибольшей долей выручки в 26,4% в 2024 году, что обусловлено их большим объемом использования в ресторанах быстрого обслуживания, кафетериях и службах доставки еды.

Объем отчета и сегментация рынка компостируемой упаковки для пищевых продуктов

|

Атрибуты |

Ключевые данные о рынке компостируемой упаковки для продуктов питания |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке компостируемой упаковки для продуктов питания?

« Устойчивые инновации посредством биоразлагаемых материалов и практики экономики замкнутого цикла »

- Важной тенденцией на мировом рынке компостируемой упаковки для продуктов питания является быстрый переход к биоразлагаемым материалам и моделям экономики замкнутого цикла для решения растущей обеспокоенности по поводу загрязнения пластиком и захоронения отходов.

- Ведущие производители инвестируют в инновационные материалы, такие как полимолочная кислота (PLA), жом, формованное волокно и полимеры на основе морских водорослей, чтобы улучшить эксплуатационные характеристики продукции, обеспечивая при этом компостируемость и минимальное воздействие на окружающую среду.

- Например, в апреле 2024 года британская компания Vegware, занимающаяся производством компостируемой упаковки, представила новую линейку крышек для чашек для горячих напитков, которые можно компостировать в домашних условиях, продемонстрировав тем самым постоянное стремление к экологичному дизайну и нулевым отходам.

- Кроме того, компании внедряют замкнутые цепочки поставок, которые поддерживают сбор отходов потребителей и промышленное компостирование, сокращая выбросы углекислого газа и соответствуя глобальным требованиям устойчивого развития.

- Эта тенденция отражает более широкое стремление потребителей и регулирующих органов к использованию экологически ответственных альтернативных вариантов упаковки, побуждая поставщиков услуг общественного питания интегрировать компостируемые решения в рамках своих обязательств ESG.

- Поскольку устойчивость становится ключевым фактором рыночного дифференцирования, биоразлагаемые инновации способствуют соблюдению экологических норм, долгосрочной лояльности к бренду и конкурентоспособности на рынке.

Каковы основные движущие силы рынка компостируемой упаковки для пищевых продуктов?

- Растущий мировой спрос на экологически чистые альтернативы одноразовому пластику является основным фактором, ускоряющим внедрение компостируемой упаковки для пищевых продуктов в ресторанах, кафе и учреждениях общественного питания.

- Например, в марте 2024 года корпорация Sabert расширила свою линейку экологичной упаковки под брендом EcoEdge, предлагая перерабатываемые и компостируемые решения для удовлетворения растущего спроса со стороны ресторанов быстрого обслуживания и розничных торговцев.

- Усиление нормативного давления, например, в отношении пластиковых пакетов и программ расширенной ответственности производителей (EPR) в таких регионах, как Европа, Северная Америка и некоторые части Азии, вынуждает поставщиков услуг общественного питания переходить на компостируемые варианты.

- Осведомленность потребителей об экологических проблемах и предпочтение экологически безопасных блюд еще больше стимулируют рынок, при этом многие бренды демонстрируют экологичную упаковку как часть своего фирменного стиля.

- Сочетание нормативных требований, зеленого потребительства и корпоративных инициатив в области устойчивого развития является движущей силой постоянного роста и инноваций в сегменте компостируемой упаковки.

Какой фактор препятствует росту рынка компостируемой упаковки для продуктов питания?

- Одной из основных проблем, с которой сталкивается рынок компостируемой упаковки для пищевых продуктов, является отсутствие широко распространенной инфраструктуры компостирования, что затрудняет надлежащую утилизацию по окончании срока службы и ограничивает экологические преимущества.

- Например, несмотря на растущее внедрение в городских центрах, многие муниципалитеты не имеют доступа к промышленным предприятиям по компостированию, что затрудняет для предприятий и потребителей надлежащее компостирование отходов упаковки.

- Кроме того, более высокие производственные затраты по сравнению с традиционной пластиковой и пенопластовой упаковкой остаются препятствием для чувствительных к ценам точек общественного питания, особенно в развивающихся странах.

- Неправильные представления о терминах «биоразлагаемый» и «компостируемый» в сочетании с непоследовательной маркировкой и сертификацией могут создать путаницу среди потребителей и привести к неправильной утилизации.

- Чтобы преодолеть эти проблемы, компании и политики должны работать вместе, чтобы стандартизировать рекомендации по компостированию, улучшить системы управления отходами и информировать как потребителей, так и предприятия о надлежащих методах использования и утилизации.

- Устранение этих барьеров имеет решающее значение для достижения масштабируемости и максимизации экологических преимуществ, которые обещают компостируемые упаковочные решения для пищевых продуктов.

Как сегментирован рынок компостируемой упаковки для пищевых продуктов?

Рынок сегментирован по типу упаковки, материалу и конечному потребителю.

• По типу упаковки

На основе типа упаковки рынок компостируемой упаковки для пищевых сервисов сегментирован на тарелки, подносы, миски, чашки, раскладушки, столовые приборы, пакеты и саше и другие. Сегмент тарелок доминировал на рынке с наибольшей долей выручки в 26,4% в 2024 году, что обусловлено их большим объемом использования в ресторанах быстрого обслуживания, кафе и службах доставки еды. Компостируемые тарелки из жома и формованного волокна предпочтительны из-за их прочности, устойчивости и простоты утилизации в коммерческих системах компостирования.

Ожидается, что сегмент стаканчиков покажет самые высокие темпы роста в 9,7% с 2025 по 2032 год из-за растущего спроса в сетях по продаже напитков и кофейнях. Переход от бумажных стаканчиков с пластиковым покрытием к полностью компостируемым альтернативам в сочетании с правительственными распоряжениями о запрете одноразового пластика поддерживает расширение сегмента.

• По материалу

На основе материала рынок сегментирован на Пластик, Бумага и картон, Багасса и водоросли и другие. Сегмент Багассы и водорослей лидировал на рынке в 2024 году, захватив долю рынка в 34,1%, что объясняется растущим предпочтением натуральных, возобновляемых материалов, которые обеспечивают высокую производительность и при этом полностью компостируются. Эти материалы широко используются в тарелках, раскладушках и мисках из-за их долговечности и пригодности как для горячей, так и для холодной пищи.

Ожидается, что сегмент бумаги и картона будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год, что обусловлено ростом внедрения в пакеты, обертки и лотки. Рост сегмента также поддерживается достижениями в области барьерных покрытий, которые повышают устойчивость к влаге и жиру компостируемой бумажной упаковки.

• Конечным пользователем

На основе конечного потребителя рынок сегментирован на сетевые рестораны, несетевые рестораны, сетевые кафе, несетевые кафе, службы доставки, независимые продавцы и киоски и другие. Сегмент сетевых ресторанов имел наибольшую долю выручки в 2024 году в 29,6%, что обусловлено масштабом их деятельности и растущей приверженностью целям устойчивого развития. Многие глобальные сети питания внедрили компостируемую упаковку, чтобы соответствовать своим стратегиям ESG и соблюдать региональные правила по сокращению использования пластика.

Прогнозируется, что сегмент Delivery Catering продемонстрирует самые высокие темпы роста в 10,1% с 2025 по 2032 год, что обусловлено ростом онлайн-заказов еды и сторонних служб доставки. Компостируемые варианты упаковки, такие как раскладушки, пакеты и столовые приборы, набирают популярность благодаря своей экологичности и улучшенному потребительскому восприятию.

На какой регион приходится наибольшая доля рынка компостируемой упаковки для продуктов питания?

- Европа доминировала на рынке компостируемой упаковки для продуктов питания, на которую в 2024 году пришлось наибольшая доля выручки в 38,2%, что обусловлено строгими экологическими нормами и сильным культурным акцентом на устойчивое развитие и практику экономики замкнутого цикла.

- Страны региона вводят запреты на одноразовый пластик и вводят обязательные компостируемые альтернативы, что приводит к высокому спросу со стороны операторов общественного питания, ресторанов быстрого обслуживания и служб общественного питания.

- Рынок выигрывает от хорошо налаженной инфраструктуры управления отходами и высокой осведомленности потребителей об экологичной упаковке. Принятие также поддерживается правительственными инициативами, продвигающими экологичную упаковку, и государственно-частными партнерствами, поощряющими системы компостирования

Обзор рынка компостируемой упаковки для пищевых продуктов в Великобритании

Британский рынок компостируемой упаковки для пищевых продуктов занял самую большую долю в Европе, чему способствовали нормативные требования по сокращению пластика и растущие обязательства по устойчивому развитию со стороны крупных сетей общественного питания. Устойчивая культура гостеприимства и еды на вынос в стране поддерживает спрос на компостируемые тарелки, чашки и раскладушки. Кроме того, инновации в области биоразлагаемых покрытий и прочности материалов позволяют более широко применять их в упаковке для горячих продуктов и жидкостей.

Обзор рынка компостируемой упаковки для пищевых продуктов в Германии

Ожидается, что Германия продемонстрирует сильный рост благодаря своим строгим системам управления отходами и экологически сознательной потребительской базе. Государственные субсидии на инновации в области зеленой упаковки и растущее принятие ее ритейлерами и институциональными поставщиками продуктов питания способствуют расширению рынка. Местные производители упаковки также инвестируют в НИОКР для высокопроизводительных компостируемых материалов, таких как альтернативы на основе жома и морских водорослей.

Анализ рынка компостируемой упаковки для пищевых продуктов во Франции

Франция становится ключевым участником европейского рынка, подкрепленным Законом об антиотходах для экономики замкнутого цикла 2020 года, который предписывает компостируемые решения в упаковке пищевых продуктов. Растущая тенденция кафе с нулевыми отходами и экологически сознательных служб общественного питания ускоряет спрос. Поддерживающая политика и рост числа точек по продаже органических продуктов питания еще больше позиционируют Францию как стратегический рынок для роста компостируемой упаковки.

Какой регион является самым быстрорастущим на рынке компостируемой упаковки для продуктов питания?

Прогнозируется, что рынок компостируемой упаковки для пищевых продуктов в Азиатско-Тихоокеанском регионе будет расти с максимальным среднегодовым темпом роста в 14,3% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением услуг по доставке еды и растущими экологическими проблемами. Правительства по всему региону вводят запреты на пластик и стимулируют компостируемые альтернативы, что делает Азиатско-Тихоокеанский регион точкой инноваций и инвестиций в устойчивую упаковку для пищевых продуктов.

Обзор рынка компостируемой упаковки для пищевых продуктов в Китае

Китай лидировал на рынке Азиатско-Тихоокеанского региона в 2024 году, чему способствовала национальная политика запрета одноразового пластика и расширение отечественных производителей компостируемых материалов. С бурно развивающимся сектором доставки еды через электронную торговлю компостируемые складные контейнеры, подносы и столовые приборы пользуются большим спросом. Рост зеленого потребительства среди городского среднего класса и инициативы умных городов также способствуют устойчивому росту рынка.

Обзор рынка компостируемой упаковки для пищевых продуктов в Индии

Индия переживает стремительный рост, в первую очередь благодаря правительственным кампаниям, таким как Swachh Bharat Abhiyan, и запретам на пластик на уровне штатов. Стартапы и традиционные компании по упаковке все чаще переходят на компостируемые варианты на основе багассы и картона. Растущая осведомленность о здоровье и предпочтение гигиеничной, экологичной упаковке стимулируют ее внедрение среди уличных торговцев, кафе и операторов доставки еды.

Обзор рынка компостируемой упаковки для пищевых продуктов в Японии

Рост рынка Японии поддерживается культурой чистоты и эффективности, а также растущим интересом к биоразлагаемой упаковке для полуфабрикатов. Интеграция компостируемых материалов в лотки для готовых блюд, упаковку для магазинов и коробки для бэнто набирает обороты. Благодаря постоянному технологическому прогрессу и нормативной поддержке Япония позиционирует себя для устойчивого расширения в этом сегменте.

Какие компании являются ведущими на рынке компостируемой упаковки для пищевых продуктов?

Лидерами отрасли компостируемой упаковки для пищевых продуктов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- BioSphere Plastic LLC (США)

- Anchor Packaging LLC (США)

- Eco-Products, Inc. (США)

- Генпак (США)

- BioBag Americas, Inc. (США)

- International Paper (США)

- Новолекс (США)

- Корпорация Dart Container (США)

- Упаковка Good Start (США)

- Be Green Packaging LLC (США)

- ecoenclose.com (США)

- Хухтамяки (Финляндия)

- Джорджия-Пасифик (США)

- Компания WestRock (США)

- Виросак (Италия)

- БиоГрин (США)

- Elevate Packaging (США)

- Vegware Ltd (Великобритания)

Каковы последние события на мировом рынке компостируемой упаковки для пищевых продуктов?

- В марте 2022 года Winpak Ltd объявила о планах строительства нового завода в Огасте, штат Джорджия, который будет заниматься производством сверхчистого переработанного (UPR) полипропилена (PP). Эта инициатива расширяет возможности Winpak по переработке упаковки за счет включения в нее переработанного потребительского (PCR) содержимого, тем самым расширяя доступ к PureCycled пластику и поддерживая цели устойчивого развития.

- В феврале 2022 года компания WestRock Company объявила о планах строительства нового завода по производству гофрокартона в Лонгвью, штат Вашингтон. Этот объект призван удовлетворить растущий региональный спрос на северо-западе Тихого океана, заменить существующие операции в Лонгвью и соответствовать целям устойчивого развития WestRock, обслуживая различные сегменты отрасли и рынки.

- В феврале 2022 года Stora Enso объединилась с Picadeli, ведущей европейской компанией по продаже салатов на вынос, для запуска крышек из возобновляемого формованного волокна. Эти крышки подлежат вторичной переработке, биоразлагаемы и не содержат пластика, разработаны для замены одноразового пластика в упаковке для еды на вынос, что соответствует усилиям по обеспечению экологической устойчивости

- В марте 2021 года компания Eco-Products получила одобрение CMA-W от Compost Manufacturing Alliance (CMA) на свои складные контейнеры Vanguard. Это одобрение знаменует собой то, что складные контейнеры являются первыми в истории изделиями из формованного волокна, произведенными без добавления ПФАС, что подчеркивает приверженность Eco-Products к компостируемым и экологически чистым упаковочным решениям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.