Global Compostable Foodservice Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.67 Billion

USD

43.23 Billion

2025

2033

USD

22.67 Billion

USD

43.23 Billion

2025

2033

| 2026 –2033 | |

| USD 22.67 Billion | |

| USD 43.23 Billion | |

| % | |

|

Сегментация глобального рынка упаковки для компостируемых пищевых продуктов по типу упаковки (тарелки, тарелки, чаши, чашки, раскладушка, столовые приборы, мешочки и саше и другие), материалу (пластика, бумага и картон, багассы и морские водоросли и другие), конечному пользователю (цепочечные рестораны, нецепочечные рестораны, цепное кафе, нецепочечное кафе, доставка, независимые продавцы и киоски и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок упаковки компостируемых пищевых продуктовОбзор

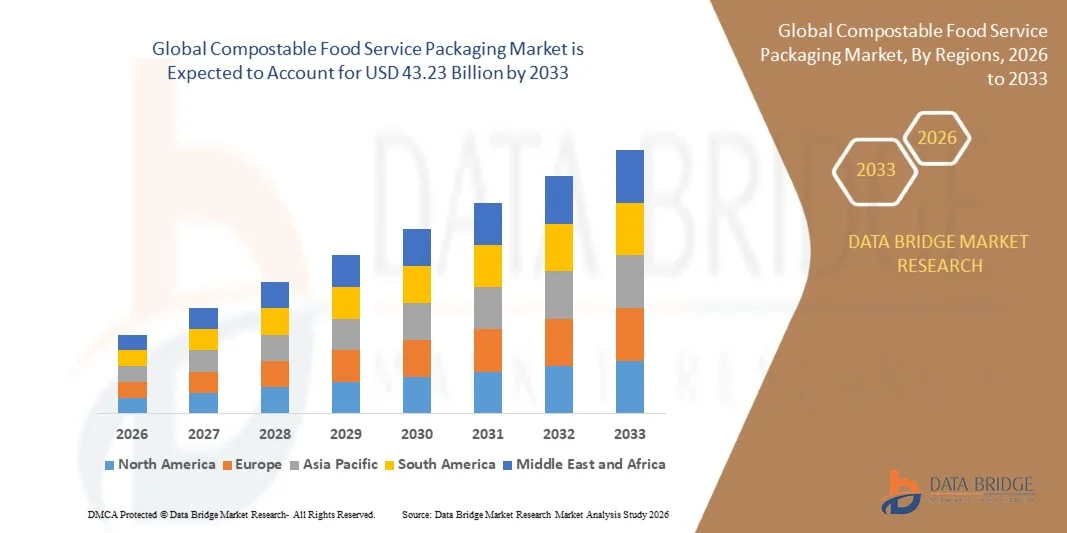

Рынок упаковки компостируемых пищевых продуктов был оценен в22,67 млрд долларов в 2025 годуи, по прогнозам, достигнет43,23 млрд долларов к 2033 годуРастущий в aCAGR 8,40% с 2026 по 2033 годРынок переживает сильный рост, обусловленный растущими предпочтениями потребителей в отношении устойчивых упаковочных решений, ростом нормативных ограничений на одноразовые пластмассы и расширением внедрения экологически чистой упаковки в ресторанах, кафе, ресторанах быстрого обслуживания (QSR), службах общественного питания и платформах доставки продуктов питания.

Растущие экологические проблемы, связанные с производством пластиковых отходов, в сочетании со строгими государственными правилами, способствующими биоразлагаемым и компостируемым материалам, побуждают операторов общественного питания и производителей упаковки переходить на компостируемые альтернативы. Продукты, изготовленные из багассы, полимолочной кислоты (PLA), бумаги, бамбука и других растительных материалов, все чаще заменяют обычные пластиковые контейнеры, чашки, подносы, столовые приборы и упаковку на вынос на многих рынках. Кроме того, быстрый рост онлайн-сервисов доставки продуктов питания и растущее внимание брендов продуктов питания к обязательствам по устойчивому развитию ускоряют спрос на компостируемую упаковку для пищевых продуктов, предлагая экологически ответственные, коммерчески жизнеспособные и удобные для потребителей решения для современных операций по обслуживанию продуктов питания.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке компостируемой упаковки для пищевых продуктов с самой большой долей выручки в 38,6% в 2025 году, чему способствовало сильное нормативное давление на одноразовые пластмассы, растущее внедрение устойчивой упаковки в цепочках общественного питания и растущее предпочтение потребителей экологически чистых ресторанов и решений для выноса.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 9,2%, что обусловлено быстрой урбанизацией, расширением платформ доставки продуктов питания, повышением осведомленности об окружающей среде и правительственными инициативами по продвижению пластиковых альтернатив.

- Сегмент Кубков занимал самую большую долю рынка в 28,6% в 2025 году, чему способствовало широкое использование кофеен, ресторанов быстрого обслуживания, сетей напитков и магазинов еды на вынос. Растущая замена обычных пластиковых и пенопластовых стаканчиков компостируемыми бумажными и биополимерными альтернативами в сочетании с растущими правилами упаковки одноразовых напитков продолжает поддерживать доминирование сегмента.

- Сегмент Clamshell, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,8% с 2026 по 2033 год, что обусловлено быстрым расширением услуг по доставке продуктов питания, выносным питанием и устойчивыми инициативами по упаковке среди операторов ресторанов. Растущий спрос на прочные компостируемые контейнеры, способные поддерживать качество пищевых продуктов во время транспортировки, ускоряет рост сегмента.

- Сегмент бумаги и картона составил самую большую долю доходов на рынке примерно 46,9% в 2025 году, что обусловлено высокой доступностью, экономической эффективностью, высоким потребительским признанием и широким распространением в чашках, подносах, контейнерах и пищевых обертках. Регулятивная поддержка упаковки на основе волокон и увеличение инвестиций в устойчивые технологии упаковки бумаги еще больше укрепляют лидерство на рынке.

- Ожидается, что сегмент Bagasse и Seaweed продемонстрирует самый быстрый рост на уровне 10,5% с 2026 по 2033 год из-за растущего спроса на возобновляемые и полностью компостируемые упаковочные материалы с более низким воздействием на окружающую среду. Растущее внедрение среди поставщиков пищевых услуг, ищущих решения для упаковки без пластика, и продолжающиеся инновации в сельскохозяйственных отходах, способствуют расширению сегмента.

- Сегмент «Цепные рестораны» в 2025 году имел самую большую долю выручки на рынке, примерно 31,7%, что обусловлено крупномасштабными обязательствами в области устойчивого развития, требованиями к соблюдению нормативных требований и объемными закупками компостируемых упаковочных продуктов. Крупные сети ресторанов продолжают переходить к компостируемым контейнерам, чашкам, крышкам и столовым приборам в рамках более широких программ экологической ответственности.

- Сегмент Delivery Catering, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, обусловленный продолжающимся расширением онлайн-платформ доставки продуктов питания, облачных кухонь и выносных продовольственных услуг во всем мире. Растущее предпочтение потребителей экологически ответственной упаковки и растущий спрос на компостируемые решения для доставки еды ускоряют внедрение в сегменте.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 22,67 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 43,23 миллиарда долларов США

- Прогноз CAGR (2026–2033): 8,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка компостируемой упаковки продуктов питания

|

Атрибуты |

Ключ для упаковки пищевых продуктовОбзор рынка |

|

Сегменты покрыты |

•Тип упаковки: Тарелки, лотки, чаши, чашки, раскладушка, посуда, мешки и саше и другие •По материаламПластик, бумага и картон, Bagasse и морские водоросли и другие •Конечный пользовательЦепные рестораны, нецепочечные рестораны, Chain Cafe, нецепочечные кафе, доставка, независимые продавцы и киоски и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Новолекс(США) |

|

Рыночные возможности |

• Расширение использования компостируемой упаковки в развивающихся странах Растущие инвестиции в инфраструктуру промышленного компостирования и инициативы круговой экономики |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок упаковки компостируемых пищевых продуктовтенденции

Ключевые тенденции рынка: растущее принятие клетчатых и сертифицированных компостируемых упаковочных решений

Растущие экологические проблемы, ужесточение правил по одноразовым пластмассам и увеличение потребительских предпочтений в отношении устойчивой упаковки ускоряют спрос на компостируемую упаковку для пищевых продуктов в ресторанах, кафе, службах общественного питания и платформах доставки продуктов питания. Обычная пластиковая упаковка вносит значительный вклад в накопление свалок и загрязнение морской среды, побуждая операторов продовольственных услуг переходить на компостируемые альтернативы, изготовленные из багассы, формованного волокна, бамбука, картона и биопластика.

Основные сети общественного питания все чаще интегрируют компостируемую упаковку, например, для выносных контейнеров, чашек, чаш, крышек и столовых приборов, для поддержки корпоративных обязательств по устойчивому развитию и соблюдения новых правил упаковки. Быстрое расширение онлайн-сервисов доставки продуктов питания еще больше увеличивает спрос на экологически ответственную упаковку, способную поддерживать качество продуктов питания при одновременном сокращении образования отходов. Образовательные учреждения, аэропорты и крупные места проведения мероприятий также используют компостируемую упаковку в рамках более широких программ сокращения отходов.

Валидация растущей промышленности проявляется в крупномасштабных инициативах по устойчивому развитию. В 2025 году несколько операторов общественного питания, участвующих в программах перехода на компостируемую упаковку, сообщили о перенаправлении более 60-70% упаковочных отходов из свалок, где была доступна коммерческая инфраструктура компостирования. Сертифицированные компостируемые продукты, имеющие сертификаты промышленной компостируемости, также все чаще внедряются в Северной Америке и Европе, поскольку требования к отчетности по устойчивому развитию становятся более строгими.

Динамика рынка компостируемых продуктов питания

Ключевой драйвер рынка: строгие правила по сокращению одноразовых пластиков и упаковочных отходов

Правительства во всем мире внедряют более строгие правила, направленные на сокращение загрязнения пластиком, улучшение управления отходами и продвижение практики круговой экономики. Ограничения на одноразовые пластиковые контейнеры для пищевых продуктов, столовые приборы, соломинки и чашки создают сильный спрос на компостируемые альтернативы, которые отвечают требованиям нормативного соответствия и ожиданиям устойчивости потребителей.

Операторы продовольственных услуг, сети ресторанов быстрого обслуживания и поставщики услуг общественного питания все чаще заменяют традиционную пластиковую упаковку сертифицированными компостируемыми решениями, чтобы соответствовать экологической политике и избегать нормативных санкций. Крупные многонациональные ресторанные бренды расширяют инициативы по устойчивой упаковке, в то время как муниципалитеты поощряют принятие руководящих принципов закупок и целевых показателей сокращения отходов.

Реальная политика продолжает поддерживать рост рынка. Директива Европейского союза по одноразовым пластмассам и аналогичные нормативные рамки в Северной Америке и Азиатско-Тихоокеанском регионе ускорили инвестиции в компостируемые упаковочные решения для пищевых продуктов. Отраслевые оценки, проведенные в течение 2024-2025 годов, показали, что регионы, реализующие более строгие меры по сокращению пластика, зафиксировали значительно более высокие темпы внедрения компостируемых пищевых контейнеров и посуды для обслуживания по сравнению с рынками с ограниченным регулятивным вмешательством.

Главная Сдержанность/Проблема рынка: более высокие затраты на продукцию и ограниченная инфраструктура компостирования

Несмотря на сильные преимущества в области устойчивого развития, упаковка для компостируемых пищевых продуктов остается дороже, чем обычные пластиковые альтернативы, из-за более высоких затрат на сырье, специализированных производственных процессов и требований к сертификации. Такие материалы, как PLA, формованное волокно и продукты на основе багассы, часто имеют премиальные цены, что создает проблемы доступности для небольших предприятий общественного питания, работающих в условиях, чувствительных к затратам.

Кроме того, экологическая эффективность компостируемой упаковки зависит от доступа к промышленным компостирующим установкам, способным обрабатывать сертифицированные компостируемые материалы. Многие регионы по-прежнему сталкиваются с недостаточными сетями сбора компоста и ограниченной инфраструктурой компостирования, в результате чего компостируемые продукты утилизируются с помощью обычных систем захоронения. Путаница потребителей в отношении надлежащей практики утилизации еще больше снижает потенциальные экологические выгоды.

Отраслевые исследования показывают, что компостируемые упаковочные продукты могут стоить примерно на 20-50% дороже, чем обычные пластиковые альтернативы в зависимости от категории продукта и состава материала. Кроме того, промышленная компостирующая инфраструктура по-прежнему недоступна для значительной части глобальных муниципалитетов, что создает оперативные проблемы для широкомасштабного внедрения и утечки отходов.

Ключевые возможности рынка: расширение платформ доставки продуктов питания Циркулярная экономика инициативы

Быстрый рост услуг по доставке продуктов питания, потребления на вынос и программ закупок, ориентированных на устойчивость, создает значительные возможности для производителей упаковки для пищевых продуктов. Операторам продовольственных услуг все чаще требуются упаковочные решения, которые сочетают в себе долговечность, безопасность пищевых продуктов и экологическую ответственность.

Ресторанные сети и платформы доставки расширяют использование компостируемой упаковки, например, для контейнеров для еды, чашек для напитков, подносов и одноразовой посуды, для укрепления экологических прав и удовлетворения растущего потребительского спроса на экологически чистые продукты. Растущие инвестиции в коммунальную инфраструктуру компостирования и инициативы по нулевым отходам еще больше способствуют развитию рынка за счет улучшения возможностей обработки компостируемых материалов в конце срока службы.

Достижения в барьерных покрытиях, технологии формованного волокна и компостируемых биополимерных составах улучшают термостойкость, влагозащиту и долговечность продукта, что позволяет шире использовать горячие и холодные пищевые продукты. Программы устойчивого развития продовольственных услуг, реализованные в Северной Америке, Европе и Азиатско-Тихоокеанском регионе в течение 2025 года, сообщили о сокращении потребления одноразового пластика более чем на 30-40% после перехода части их портфелей упаковки на сертифицированные компостируемые альтернативы, создавая значительные долгосрочные возможности роста для участников рынка.

Сфера охвата рынка компостируемой упаковки пищевых продуктов

Рынок сегментирован на основе типа упаковки, материала и конечного пользователя.

- Тип упаковки

На основе типа упаковки рынок компостируемой упаковки для пищевых продуктов сегментирован на тарелки, лотки, чаши, чашки, раковины, столовые приборы, мешки и саше и другие. Сегмент Кубков занимал самую большую долю рынка в 28,6% в 2025 году, чему способствовало широкое использование кофеен, ресторанов быстрого обслуживания, сетей напитков и магазинов еды на вынос. Растущая замена обычных пластиковых и пенопластовых стаканчиков компостируемыми бумажными и биополимерными альтернативами в сочетании с растущими правилами упаковки одноразовых напитков продолжает поддерживать доминирование сегмента.

Сегмент Clamshell, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,8% с 2026 по 2033 год, что обусловлено быстрым расширением услуг по доставке продуктов питания, выносным питанием и устойчивыми инициативами по упаковке среди операторов ресторанов. Растущий спрос на прочные компостируемые контейнеры, способные поддерживать качество пищевых продуктов во время транспортировки, ускоряет рост сегмента.

- По материалам

На основе материала рынок компостируемой упаковки для пищевых продуктов сегментирован на пластик, бумагу и картон, багассы и водоросли и другие. Сегмент бумаги и картона составил самую большую долю доходов на рынке примерно 46,9% в 2025 году, что обусловлено высокой доступностью, экономической эффективностью, высоким потребительским признанием и широким распространением в чашках, подносах, контейнерах и пищевых обертках. Регулятивная поддержка упаковки на основе волокон и увеличение инвестиций в устойчивые технологии упаковки бумаги еще больше укрепляют лидерство на рынке.

Ожидается, что сегмент Bagasse и Seaweed продемонстрирует самый быстрый рост на уровне 10,5% с 2026 по 2033 год из-за растущего спроса на возобновляемые и полностью компостируемые упаковочные материалы с более низким воздействием на окружающую среду. Растущее внедрение среди поставщиков пищевых услуг, ищущих решения для упаковки без пластика, и продолжающиеся инновации в сельскохозяйственных отходах, способствуют расширению сегмента.

- конечным пользователем

На базе конечного пользователя рынок компостируемой упаковки для пищевых продуктов сегментирован на Chain Restaurants, Non-Chain Restaurants, Chain Cafe, Non-Chain Cafe, Delivery Catering, Independent Sellers and Kiosks и другие. Сегмент «Цепные рестораны» в 2025 году имел самую большую долю выручки на рынке, примерно 31,7%, что обусловлено крупномасштабными обязательствами в области устойчивого развития, требованиями к соблюдению нормативных требований и объемными закупками компостируемых упаковочных продуктов. Крупные сети ресторанов продолжают переходить к компостируемым контейнерам, чашкам, крышкам и столовым приборам в рамках более широких программ экологической ответственности.

Сегмент Delivery Catering, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, обусловленный продолжающимся расширением онлайн-платформ доставки продуктов питания, облачных кухонь и выносных продовольственных услуг во всем мире. Растущее предпочтение потребителей экологически ответственной упаковки и растущий спрос на компостируемые решения для доставки еды ускоряют внедрение в сегменте.

Рынок упаковки компостируемых пищевых продуктовРегиональный анализ

Североамериканский рынок компостируемой упаковки для пищевых продуктов Insight

Северная Америка доминировала на рынке компостируемой упаковки для пищевых продуктов с самой большой долей выручки в 38,6% в 2025 году, чему способствовало сильное нормативное давление на одноразовые пластмассы, растущее внедрение устойчивой упаковки в цепочках общественного питания и растущее предпочтение потребителей экологически чистых ресторанов и решений для выноса. Регион выигрывает от передовых систем управления отходами и увеличения доступности сертифицированной инфраструктуры компостирования, особенно в городских центрах по всей территории США и Канады. Крупные сети ресторанов быстрого обслуживания и институциональные поставщики продуктов питания все чаще переходят на компостируемые чашки, контейнеры и столовые приборы в соответствии с целями корпоративной устойчивости и требованиями к соблюдению экологических требований.

Американский рынок упаковки компостируемых пищевых продуктов Insight

Американский рынок компостируемой упаковки для пищевых продуктов в 2025 году получил самую большую долю дохода в Северной Америке - 82,3%, что обусловлено быстрым расширением платформ доставки продуктов питания, сильной нормативной базой, ограничивающей использование пластика в таких штатах, как Калифорния и Нью-Йорк, и увеличением обязательств по корпоративной устойчивости от крупных сетей ресторанов. Растущее проникновение сертифицированных компостируемых продуктов в рестораны быстрого обслуживания, кафе и институциональное питание еще больше ускоряет рост рынка. В 2025 году несколько крупных операторов общественного питания сообщили о замене более 50% одноразовой пластиковой упаковки в городских торговых точках на компостируемые альтернативы, поддерживаемые расширением программ промышленного компостирования в крупных мегаполисах.

Европейский рынок упаковки компостируемых пищевых продуктов Insight

Ожидается, что европейский рынок компостируемой упаковки для пищевых продуктов будет наблюдать самые высокие темпы роста с 2026 по 2033 год, что обусловлено жесткими директивами ЕС по одноразовым пластмассам, сильной политикой круговой экономики и повышением осведомленности потребителей об экологической устойчивости. Регион быстро внедряется в рестораны, службы доставки продуктов питания и институциональное питание из-за строгих целевых показателей сокращения отходов и обязательных стандартов вторичной переработки или компостируемой упаковки в нескольких странах. Растущие инвестиции в компостирование инфраструктуры и расширенные схемы ответственности производителей еще больше усиливают расширение рынка в сфере жилых и коммерческих продуктов питания.

Великобритания Compostable Foodservice Packaging Market Insight

Ожидается, что рынок компостируемой упаковки для пищевых продуктов в Великобритании будет расти с 2026 по 2033 год, что обусловлено растущими правительственными инициативами по сокращению пластиковых отходов, растущим внедрением устойчивой упаковки среди платформ доставки продуктов питания и растущим потребительским спросом на экологически ответственные обеденные решения. Крупные сети ресторанов и кафе переходят на компостируемую упаковку для еды и напитков на вынос. В 2025 году несколько британских брендов общественного питания сообщили о значительном сокращении использования пластиковой упаковки после принятия оптоволоконных и компостируемых альтернатив в городских сетях магазинов.

Германия Compostable Foodservice Packaging Market Insight

Ожидается, что рынок компостируемой упаковки для пищевых продуктов в Германии будет устойчиво расти с 2026 по 2033 год, чему способствуют строгие экологические нормы, высокая осведомленность потребителей об устойчивости и передовые системы разделения и переработки отходов. Акцент страны на практике циркулярной экономики и сокращении упаковочных отходов стимулирует принятие компостируемых решений в ресторанах, институциональном питании и розничных точках общественного питания. Расширение интеграции сертифицированных компостируемых материалов в городские системы доставки продуктов питания также способствует расширению рынка.

Азиатско-Тихоокеанский рынок упаковки компостируемых пищевых продуктов Insight

Ожидается, что рынок упаковки для компостируемых пищевых продуктов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением экосистем доставки продуктов питания и увеличением правительственных инициатив по сокращению пластиковых отходов в таких странах, как Китай, Индия и Япония. Рост располагаемых доходов и растущее понимание экологической устойчивости ускоряют внедрение в ресторанах быстрого обслуживания и облачных кухнях. В 2025 году несколько крупных платформ доставки продуктов питания APAC сообщили о пилотных программах интеграции компостируемой упаковки в городских центрах, сократив потребление одноразового пластика более чем на 25-35% в участвующих регионах.

Японский рынок упаковки компостируемых пищевых продуктов Insight

Ожидается, что рынок компостируемой упаковки для пищевых продуктов в Японии будет расти с 2026 по 2033 год из-за повышения экологической осведомленности, передовых систем управления отходами и растущего внедрения устойчивой упаковки в магазинах и ресторанных сетях. Акцент страны на сокращении пластиковых отходов и повышении эффективности переработки побуждает операторов общественного питания переходить на компостируемые контейнеры, чашки и столовые приборы. В 2025 году несколько японских муниципалитетов расширили инициативы по компостированию, поддержав более широкое внедрение сертифицированной компостируемой упаковки в городских сетях общественного питания.

Китайский рынок компостируемой упаковки для пищевых продуктов Insight

Китайский рынок компостируемой упаковки для пищевых продуктов в 2025 году составил самую большую долю доходов в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, расширением онлайн-платформ доставки продуктов питания и сильными правительственными инициативами, направленными на сокращение загрязнения пластиком. Крупномасштабная индустрия общественного питания Китая и растущее население среднего класса стимулируют спрос на устойчивые упаковочные решения в ресторанах, кафе и службах доставки. В 2025 году несколько ведущих платформ доставки продуктов питания в Китае сообщили о значительном внедрении биоразлагаемых и компостируемых вариантов упаковки в городах уровня 1 и уровня 2, чему способствовало увеличение внутреннего производства волоконных и биополимерных материалов.

Доля рынка упаковки для пищевых продуктов

Индустрия упаковки для компостируемых пищевых продуктов в основном возглавляется хорошо известными компаниями, в том числе:

• Novolex (США)

Dart Container Corporation (США)

Хорошая стартовая упаковка (США)

• Зеленая упаковка (США)

ecoenclose (США)

• Huhtamäki Oyj (Финляндия)

• Грузия-Тихоокеанский регион (США)

WestRock Company (США)

• Virosac Srl. (Италия)

BioGreen (Великобритания)

• Повышенная упаковка (США)

• Genpak, LLC. (США)

BioBag Americas, Inc. (США)

International Paper (США)

Biosphere Plastic, LLC (США)

• Якорная упаковка (США)

Eco-Products, Inc. (США)

Последние разработки на рынке упаковки компостируемых пищевых продуктов

- В сентябре компания Eco-Products (США) запустила новую линейку компостируемых контейнеров для пищевых продуктов, изготовленных из возобновляемых ресурсов, ориентированных на сегмент быстрого питания, с целью укрепления инноваций и дифференциации продуктов, что, как ожидается, укрепит ее рыночные позиции и увеличит внедрение среди операторов продовольственных услуг, ориентированных на устойчивость.

- В августе World Centric (США) вступила в партнерство с ведущей службой доставки продуктов питания, чтобы поставлять полностью компостируемую упаковку для наборов для еды, стремясь расширить свой портфель устойчивой упаковки, что, как ожидается, улучшит узнаваемость бренда, укрепит доверие потребителей и ускорит внедрение в быстро растущую экосистему доставки продуктов питания.

- В июле Vegware (Великобритания) расширила свою деятельность в Азиатско-Тихоокеанском регионе, создав производственное предприятие в Сингапуре, стремясь повысить эффективность региональных цепочек поставок и удовлетворить растущий спрос, что, как ожидается, снизит затраты на логистику, улучшит отзывчивость и укрепит свои конкурентные позиции на развивающихся устойчивых рынках упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.