Global Compound Semiconductor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

40.86 Billion

USD

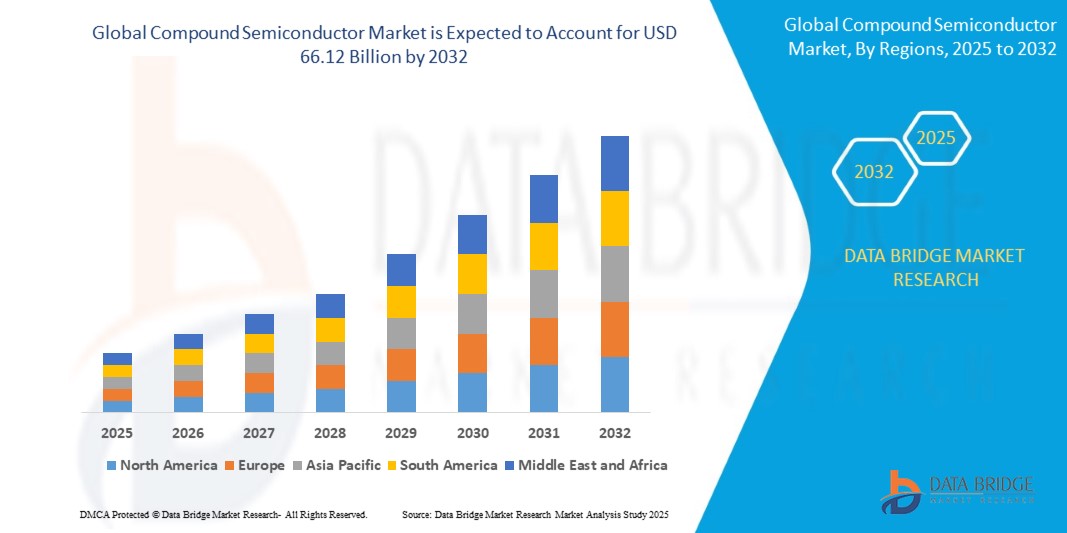

66.12 Billion

2024

2032

USD

40.86 Billion

USD

66.12 Billion

2024

2032

| 2025 –2032 | |

| USD 40.86 Billion | |

| USD 66.12 Billion | |

| % | |

|

Сегментация мирового рынка полупроводниковых соединений по типу (полупроводниковые соединения III-V, полупроводниковые соединения II-VI, сапфир, полупроводниковые соединения IV-IV и другие), продукту (светодиоды, оптоэлектроника, СВЧ-устройства и силовая электроника), технологиям осаждения (химическое осаждение из паровой фазы (CVD), молекулярно-лучевая эпитаксия, гидридная эпитаксия из паровой фазы (HVPE), аммиачно-термическая эпитаксия, жидкофазная эпитаксия, атомно-слоевое осаждение (ALD) и другие), применению (общее освещение, телекоммуникации, военная промышленность, оборона и аэрокосмическая промышленность, автомобилестроение, электроснабжение, передача данных, коммерческий сектор, потребительские дисплеи, потребительские устройства и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка полупроводниковых соединений

- Объем мирового рынка полупроводниковых соединений в 2024 году оценивался в 40,86 млрд долларов США , а к 2032 году , как ожидается, он достигнет 66,12 млрд долларов США при среднегодовом темпе роста 6,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокопроизводительные электронные компоненты для таких областей применения, как бытовая электроника, автомобилестроение и телекоммуникации, особенно в технологиях 5G и электромобилей.

- Кроме того, прогресс в области силовой электроники, растущее использование возобновляемых источников энергии и рост спроса на оптоэлектронные устройства дополнительно способствуют расширению рынка.

Анализ рынка полупроводниковых соединений

- Полупроводниковые соединения, включающие такие материалы, как нитрид галлия (GaN), арсенид галлия (GaAs), карбид кремния (SiC) и фосфид индия (InP), приобретают все большую популярность благодаря своим превосходным свойствам, включая высокую подвижность электронов, теплопроводность и частотные характеристики.

- Рынок переживает быстрый рост в таких сегментах, как радиочастотная связь (РЧ), силовая электроника и фотоника, где традиционные кремниевые полупроводники не оправдывают ожиданий.

- Северная Америка доминировала на рынке полупроводниковых соединений с наибольшей долей выручки в 38,2% в 2024 году, что было обусловлено высоким спросом со стороны автомобильной, оборонной и телекоммуникационной отраслей.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка полупроводниковых соединений, что будет обусловлено масштабным внедрением смартфонов, электромобилей и систем возобновляемой энергии в таких странах, как Китай, Япония, Южная Корея и Индия.

- Сегмент полупроводниковых соединений III-V обеспечил наибольшую долю рынка в 2024 году благодаря высокой подвижности электронов и прямой запрещенной зоне, что делает их идеальными для высокоскоростных и оптоэлектронных приложений. Эти материалы, такие как арсенид галлия и фосфид индия, широко используются в радиочастотных устройствах, светодиодах и фотоэлектрических элементах. Их эффективность в условиях высоких частот и высокой мощности существенно обуславливает их спрос в телекоммуникационной и аэрокосмической отраслях.

Объем отчета и сегментация рынка полупроводниковых соединений

|

Атрибуты |

Ключевые данные о рынке полупроводниковых соединений |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка полупроводниковых соединений

«Рост спроса на нитрид галлия (GaN) и карбид кремния (SiC) в силовой электронике»

- Полупроводниковые соединения, такие как нитрид галлия (GaN) и карбид кремния (SiC), все чаще используются в силовой электронике благодаря их превосходной эффективности и производительности по сравнению с традиционным кремнием, особенно в условиях высокого напряжения и высоких частот.

- Растущее распространение электромобилей значительно ускорило спрос на компоненты SiC и GaN, поскольку автопроизводители ищут решения, которые уменьшают потери энергии и повышают общую надежность системы.

- Эти материалы также способствуют миниатюризации электронных устройств, позволяя создавать компактные, легкие и термостабильные конструкции, которые особенно полезны в потребительской электронике и телекоммуникационном оборудовании.

- Секторы возобновляемой энергетики, включая солнечную и ветровую, внедряют полупроводниковые соединения в системы преобразования энергии для повышения эффективности сетей и снижения затрат на обслуживание.

- Например, Tesla интегрировала инверторы на основе SiC в свою Model 3, чтобы повысить энергоэффективность, уменьшить нагрев и увеличить запас хода автомобиля.

Динамика рынка полупроводниковых соединений

Водитель

«Расширение инфраструктуры 5G и высокочастотных приложений»

- Полупроводниковые соединения играют ключевую роль в сетях 5G, поскольку они обеспечивают высокочастотные характеристики, необходимые для усилителей мощности и антенных модулей, используемых в базовых станциях и мобильных устройствах.

- Рост популярности Интернета вещей и подключенных устройств увеличивает спрос на системы связи с малой задержкой и высокой пропускной способностью, которые используют полупроводниковые соединения для быстрой и надежной передачи сигнала.

- Правительства таких стран, как США, Китай и Южная Корея, вкладывают значительные средства в инфраструктуру 5G, создавая положительный импульс для полупроводниковых материалов, которые соответствуют требованиям радиочастотного и миллиметрового диапазонов.

- Полупроводниковые соединения также используются в системах спутниковой связи и радиолокации, поскольку обеспечивают более высокое напряжение пробоя и устойчивость к температурам, чем обычные кремниевые компоненты.

- Например, радиочастотные компоненты на основе GaN используются в базовых станциях 5G для обеспечения более высокой производительности при меньшем потреблении энергии.

Сдержанность/Вызов

«Высокая стоимость производства материалов и сложные производственные процессы»

- Стоимость производства сложных полупроводников остается значительно выше, чем стоимость производства традиционного кремния из-за дороговизны сырья и специализированных процессов производства.

- Хрупкость пластин и необходимость точной резки, полировки и упаковки приводят к низкому выходу готовой продукции и повышению общего уровня дефектов при производстве полупроводниковых соединений.

- В мире существует ограниченное количество производственных предприятий, которые могут обрабатывать пластины GaN, SiC или InP, что приводит к ограничениям поставок и длительным срокам поставки для производителей.

- Малые и средние предприятия часто испытывают трудности при выходе на рынок полупроводниковых соединений из-за высоких капиталовложений и технических знаний, необходимых для производства.

- Например, хрупкость пластин SiC увеличивает риск повреждения при транспортировке и обработке, что повышает стоимость и сложность производства.

Объем рынка полупроводниковых соединений

Рынок сегментирован по типу, продукту, технологиям осаждения и применению.

• По типу

По типу рынок полупроводниковых соединений сегментируется на полупроводниковые соединения III-V, полупроводниковые соединения II-VI, сапфир, полупроводниковые соединения IV-IV и другие. Сегмент полупроводниковых соединений III-V обеспечил наибольшую долю рынка в 2024 году благодаря высокой подвижности электронов и прямозонной зоне, что делает их идеальными для высокоскоростных и оптоэлектронных приложений. Эти материалы, такие как арсенид галлия и фосфид индия, широко используются в радиочастотных устройствах, светодиодах и фотоэлектрических элементах. Их эффективность в условиях высоких частот и высокой мощности существенно способствует их спросу в телекоммуникационной и аэрокосмической отраслях.

Ожидается, что сегмент сапфира будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено его растущим применением в качестве подложки в производстве светодиодов и его исключительной термической стабильностью. Долговечность сапфира, высокая оптическая прозрачность и совместимость с осаждением нитрида галлия (GaN) делают его чрезвычайно подходящим для дисплеев и оптических компонентов как в потребительской электронике, так и в оборонных системах.

• По продукту

По видам продукции рынок сегментирован на светодиоды, оптоэлектронику, радиочастотные устройства и силовую электронику. Сегмент светодиодов занял наибольшую долю рынка в 2024 году благодаря растущему спросу на энергоэффективное освещение, подсветку дисплеев и автомобильные осветительные приборы. Светодиоды на основе полупроводниковых соединений отличаются более длительным сроком службы, более высокой яркостью и более низким энергопотреблением, что способствует их широкому внедрению как в коммерческих, так и в жилых помещениях.

Ожидается, что сегмент радиочастотных устройств будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением использования в базовых станциях 5G, спутниковой связи и оборонных приложениях. Способность полупроводниковых соединений работать на высоких частотах с минимальными потерями сигнала делает радиочастотные устройства важнейшим компонентом современной коммуникационной инфраструктуры.

• По технологиям осаждения

В зависимости от технологий осаждения рынок сегментируется на следующие методы: химическое осаждение из газовой фазы (CVD), молекулярно-лучевая эпитаксия, гидридная эпитаксия из газовой фазы (HVPE), аммонотермическая эпитаксия, жидкофазная эпитаксия, атомно-слоевое осаждение (ALD) и другие. В 2024 году сегмент CVD доминировал на рынке благодаря широкому применению в крупномасштабном производстве высокочистых полупроводников. Процессы CVD позволяют точно контролировать толщину и однородность материала, что делает их пригодными для изготовления высокопроизводительных оптоэлектронных и силовых устройств.

Ожидается, что сегмент молекулярно-лучевой эпитаксии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено его способностью производить сверхчистые и высококонтролируемые кристаллические структуры, используемые в передовых исследованиях и высокоскоростных электронных устройствах. Его точность и адаптивность обеспечивают растущий спрос в аэрокосмической отрасли, исследовательских институтах и нишевом микроэлектронном производстве.

• По применению

По областям применения рынок полупроводниковых соединений подразделяется на следующие отрасли: общее освещение, телекоммуникации, военная и оборонная промышленность, аэрокосмическая промышленность, автомобилестроение, электроснабжение, передача данных, коммерческое использование, дисплеи для потребительских товаров, потребительские устройства и другие. Наибольшая доля выручки в 2024 году пришлась на телекоммуникационный сегмент, что обусловлено быстрым развертыванием инфраструктуры 5G и ростом потребления данных во всем мире. Полупроводниковые соединения, такие как GaN и GaAs, играют ключевую роль в производстве высокочастотных и высокоэффективных компонентов, используемых в сетевых системах.

Ожидается, что автомобильный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение электромобилей и автономных систем. Компаундные полупроводники обладают превосходной теплопроводностью, энергоэффективностью и миниатюризацией, что критически важно для автомобильных силовых агрегатов следующего поколения, радарных систем и информационно-развлекательных модулей.

Региональный анализ рынка полупроводниковых соединений

- Северная Америка доминировала на рынке полупроводниковых соединений с наибольшей долей выручки в 38,2% в 2024 году, что было обусловлено высоким спросом со стороны автомобильной, оборонной и телекоммуникационной отраслей.

- Регион выигрывает от присутствия крупных игроков отрасли, широкого внедрения электромобилей и значительных инвестиций в инфраструктуру 5G и интеллектуальные устройства.

- Кроме того, растущий интерес к энергоэффективности и высокочастотной электронике продолжает способствовать росту использования сложных полупроводников в Северной Америке.

Обзор рынка полупроводниковых соединений в США

На американский рынок полупроводниковых соединений в 2024 году пришлась самая высокая доля выручки в Северной Америке – более 79%, чему способствовал высокий спрос в аэрокосмической отрасли, телекоммуникациях 5G и силовой электронике. Рынок выигрывает от растущей государственной поддержки отечественного производства микросхем и стратегической важности полупроводников в оборонной промышленности. Кроме того, быстрое развитие технологий карбида кремния (SiC) и нитрида галлия (GaN) стимулирует инновации, особенно в области силовых агрегатов электромобилей и систем возобновляемой энергетики. Присутствие ведущих производителей микросхем и растущие инвестиции в исследования и разработки способствуют технологическому прогрессу рынка и его коммерческому внедрению.

Обзор европейского рынка полупроводниковых соединений

Ожидается, что европейский рынок полупроводниковых соединений будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать развитие систем возобновляемой энергетики, высокоскоростных железных дорог и промышленной автоматизации. В регионе наблюдается рост использования широкозонных материалов в силовых устройствах и оптоэлектронике для использования в интеллектуальных сетях, автомобильной безопасности и технологиях чистой энергии. Инициативы Европейского союза, направленные на внедрение экологичных технологий и цифровую трансформацию, еще больше ускоряют переход к решениям на основе полупроводниковых соединений в системах преобразования энергии и высокоскоростной связи.

Обзор рынка полупроводниковых соединений в Германии

Ожидается, что рынок полупроводниковых соединений в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено лидерством страны в автомобильном и промышленном производстве. Германия активно интегрирует компоненты полупроводниковых соединений, такие как GaN и SiC, в инфраструктуру электромобилей, источники питания и промышленное оборудование. Развитая исследовательская экосистема страны и стратегические инвестиции в предприятия по производству полупроводников также способствуют росту инноваций и повышению самодостаточности в цепочке поставок технологий. Более того, стремление Германии к углеродной нейтральности согласуется с ростом использования энергоэффективных полупроводниковых материалов в силовой электронике.

Обзор рынка полупроводниковых соединений в Великобритании

Ожидается, что рынок полупроводниковых соединений в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом инвестиций в передовую электронику и растущим спросом на высокопроизводительные силовые устройства. Сосредоточение страны на разработке систем связи нового поколения, в частности сетей 5G и будущих сетей 6G, способствует внедрению полупроводниковых соединений, таких как арсенид галлия (GaAs) и нитрид галлия (GaN). Поддерживаемые правительством инициативы, такие как проект Compound Semiconductor Applications (CSA) Catapult в Уэльсе, играют ключевую роль в развитии инноваций и коммерциализации. Кроме того, растущий сектор электромобилей и инфраструктура возобновляемой энергетики в Великобритании дополнительно способствуют интеграции энергоэффективных полупроводниковых материалов в системы управления питанием, радиолокационные системы и оптоэлектронные приложения.

Обзор рынка полупроводниковых соединений в Азиатско-Тихоокеанском регионе

Ожидается, что рынок полупроводниковых соединений Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено стремительным технологическим прогрессом, расширением сетей 5G и растущим спросом на электромобили в Китае, Южной Корее, Японии и Индии. Азиатско-Тихоокеанский регион выигрывает от мощной производственной базы, благоприятной государственной политики и увеличения иностранных инвестиций в производство полупроводников. Рост использования светодиодного освещения, современной потребительской электроники и приложений для смартфонов в развивающихся странах также вносит значительный вклад в расширение рынка.

Обзор рынка полупроводниковых соединений в Китае

Китайский рынок полупроводниковых соединений занял самую высокую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря обширной промышленной базе страны, активному внедрению сетей 5G и доминированию в производстве потребительской электроники. Постоянные инвестиции китайского правительства в производство микросхем и локализацию производства дополнительно стимулируют рыночный спрос. Полупроводниковые соединения всё чаще используются в китайских проектах умных городов, зарядной инфраструктуре электромобилей и системах распределения электроэнергии, что делает Китай мировым лидером в применении этих технологий.

Обзор рынка полупроводниковых соединений в Японии

Ожидается, что рынок полупроводниковых соединений в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать достижения в области оптоэлектроники, автомобильной и медицинской электроники. Японский опыт в области прецизионного производства и материаловедения способствует внедрению передовых полупроводников в высоконадежных средах. Растущая потребность в компактных, энергоэффективных компонентах для электроники и увеличение инвестиций страны в исследования в области 6G, как ожидается, будут способствовать росту спроса в будущем. Кроме того, японский автомобильный сектор использует решения на основе SiC и GaN для повышения производительности и энергоэффективности гибридных и электрических транспортных средств.

Доля рынка полупроводниковых соединений

Лидерами отрасли производства полупроводниковых соединений являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- NICHIA CORPORATION (Япония)

- Qorvo, Inc. (США)

- SAMSUNG (Южная Корея)

- ams-OSRAM AG.(Австрия)

- Skyworks Solutions, Inc. (США)

- Cree LED, компания SGH. (США)

- Infineon Technologies AG (Германия)

- STMicroelectronics (Швейцария)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Япония)

- Broadcom (США)

- Lumentum Operations LLC (США)

- NXP Semiconductors (Нидерланды)

- Sumitomo Electric Industries, Ltd. (Япония)

- Renesas Electronics Corporation (Япония)

- Microchip Technology Inc. (США)

- Корпорация эффективного преобразования энергии (США)

- Mitsubishi Electric Corporation (Япония)

Последние разработки на мировом рынке полупроводниковых соединений

- В 2022 году Infineon Technologies AG и II-VI Incorporated заключили стратегическое многолетнее соглашение о поставках пластин, что расширило доступ Infineon к критически важным полупроводниковым материалам. Это сотрудничество сыграло ключевую роль в удовлетворении растущего спроса в секторе, укрепив стратегию Infineon по привлечению множества поставщиков и повысив устойчивость её цепочки поставок.

- В 2022 году компания Qorvo представила свою последнюю новинку — серию UF4C/SC, представляющую собой четвёртое поколение SiCFET на 1200 В. Эти SiCFET, созданные на основе недавно приобретённой технологии UnitedSiC, были адаптированы для архитектуры шин 800 В. Этот выпуск, ориентированный на такие области применения, как бортовые зарядные устройства для электромобилей, промышленные зарядные устройства для аккумуляторов и солнечные инверторы, ознаменовал стремление Qorvo развивать силовую электронику для различных отраслей промышленности и возобновляемой энергетики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.