Global Computational Storage Market

Размер рынка в млрд долларов США

CAGR :

%

USD

750.00 Million

USD

5,645.33 Million

2025

2033

USD

750.00 Million

USD

5,645.33 Million

2025

2033

| 2026 –2033 | |

| USD 750.00 Million | |

| USD 5,645.33 Million | |

| % | |

|

Глобальная сегментация рынка вычислительного хранения, путем предложения (аппаратное и программное обеспечение), тип (фиксированное вычислительное хранение и программируемое вычислительное хранение), отрасль конечного использования (хранилище предприятий, правительство и CSP) - отраслевые тенденции и прогноз до 2033 года

Что такое глобальное вычислительное хранилищеРазмер рынка и темпы роста?

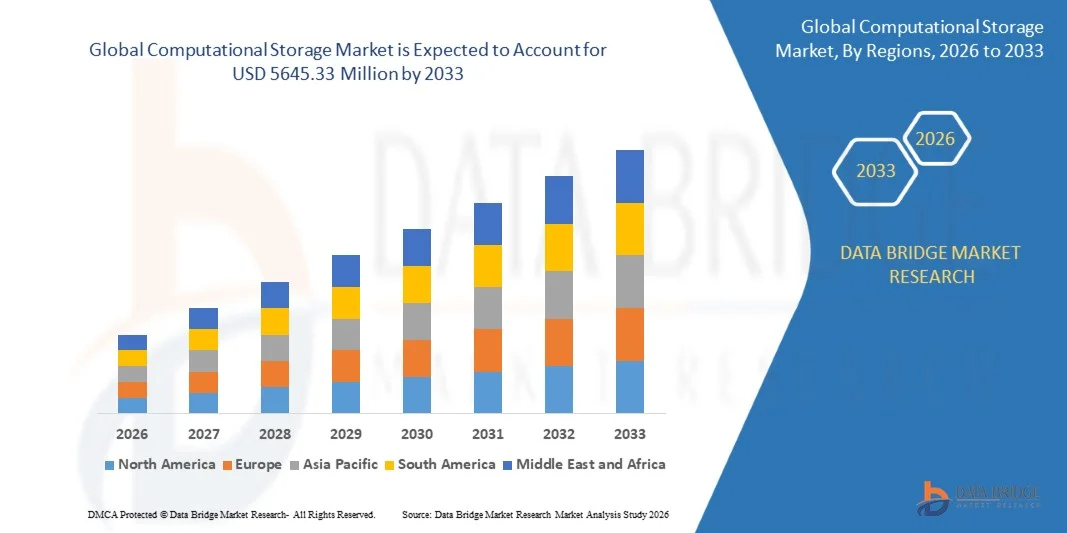

- Объем мирового рынка вычислительных хранилищ был оценен в750 миллионов долларов в 2025 годуОжидается, что он достигнет5645,33 млн долларов США к 2033 году, вCAGR 28,70%в течение прогнозируемого периода

- Растущий спрос на высокоскоростную обработку данных, архитектуры хранения с низкой задержкой и энергоэффективную инфраструктуру центров обработки данных, а также растущее развертывание рабочих нагрузок ИИ, периферийных вычислений, платформ облачного хранения и аналитических решений в режиме реального времени являются одними из основных, а также жизненно важных факторов, которые будут способствовать росту рынка вычислительного хранения.

Каковы основные выводы рынка вычислительного хранения?

- Растущий спрос на приложения, управляемые ИИ, гипермасштабные центры обработки данных, модернизацию корпоративных хранилищ и инфраструктуру поставщиков облачных услуг в развивающихся странах наряду с растущим числом исследований и разработок будет способствовать дальнейшему созданию огромных возможностей, которые приведут к росту рынка вычислительных хранилищ.

- Отсутствие квалифицированного опыта системной интеграции, проблемы совместимости, высокие первоначальные затраты на развертывание, сложности проектирования и проблемы взаимодействия системы будут, таким образом, выступать в качестве основных сдерживающих факторов рынка для роста рынка вычислительного хранения.

- Северная Америка доминировала на рынке вычислительных хранилищ с долей выручки 41,0% в 2025 году, чему способствовал сильный рост гипермасштабных центров обработки данных, корпоративной облачной инфраструктуры, рабочих нагрузок ИИ и высокопроизводительных вычислительных сред в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 26,5% с 2026 по 2033 год, что обусловлено быстрым расширением мощностей центров обработки данных, облачных услуг, внедрением ИИ и инициативами цифровой трансформации в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент оборудования доминировал на рынке с долей 64,8% в 2025 году, поскольку он остается основным компонентом архитектуры вычислительного хранения, включая вычислительные накопители (CSD), блоки обработки данных (SPU), контроллеры SSD и устройства хранения с поддержкой ускорителей.

Сфера охвата и сегментация рынка вычислительного хранения

| Атрибуты | Вычислительный ключ храненияОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке вычислительного хранения?

"Растущий переход к ИИ-управляемой, обработке ближних данных и программируемым архитектурам хранения"

- На рынке вычислительных хранилищ наблюдается активное внедрение решений для обработки ближних данных, интеллектуальных твердотельных накопителей и программируемых устройств хранения данных, предназначенных для снижения задержки и повышения эффективности рабочей нагрузки в средах с интенсивной передачей данных.

- Производители внедряют вычислительные накопители (CSD), блоки обработки данных (SPU) и программируемые контроллеры хранения, которые предлагают расширенные возможности сжатия данных, шифрования, ускорения аналитики и вывода в реальном времени.

- Растущий спрос на энергоэффективную, низкочастотную и масштабируемую инфраструктуру хранения данных стимулирует использование корпоративных центров обработки данных, гипермасштабных облачных платформ, периферийных вычислительных систем и рабочих нагрузок ИИ.

- Например, такие компании, как Intel Corporation, Samsung Electronics, Marvell Technology и ScaleFlux, обновили свои решения для хранения данных с помощью встроенных вычислительных возможностей, двигателей сжатия и ускорения рабочей нагрузки.

- Растущая потребность в быстром выводе ИИ, аналитике в реальном времени и уменьшенных узких местах процессора ускоряет переход к программируемым и интеллектуальным системам хранения данных.

- Поскольку объемы данных становятся более сложными и вычислительно-интенсивными, вычислительное хранение будет оставаться жизненно важным для высокопроизводительной обработки данных, эффективности инфраструктуры и масштабируемого развертывания ИИ.

Каковы основные драйверы рынка вычислительного хранения?

- Растущий спрос на обработку данных в режиме реального времени, ускорение ИИ и эффективное использование хранилища для поддержки быстрой аналитики и крупномасштабных рабочих нагрузок данных является основным драйвером роста.

- Например, в 2025–2026 годах ведущие компании, такие как Intel Corporation, Samsung Electronics и Advanced Micro Devices, расширили свои портфели хранения и вычислений для поддержки более высокой пропускной способности, интеллектуальной разгрузки и программируемых архитектур.

- Растущее внедрение рабочих нагрузок ИИ, машинного обучения, облачных центров обработки данных, периферийных вычислений и экосистем IoT повышает спрос в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в контроллерах хранения, ускорении на основе FPGA, сжатии данных и архитектурах вычислений с близкими данными повысили производительность, масштабируемость и энергоэффективность

- Растущее использование моделей больших языков, гипермасштабируемых сред хранения и систем бизнес-аналитики в реальном времени создает спрос на интеллектуальные и программируемые устройства хранения данных.

- Ожидается, что благодаря устойчивым инвестициям в инфраструктуру ИИ, модернизацию облачных вычислений и цифровую трансформацию предприятий, рынок вычислительного хранения станет свидетелем сильного долгосрочного роста.

Какой фактор влияет на рост рынка вычислительного хранения?

- Высокие затраты, связанные с передовыми вычислительными накопителями, программируемыми контроллерами и интегрированными в ИИ системами хранения, ограничивают внедрение среди малых предприятий и чувствительных к затратам организаций.

- Например, в течение 2025–2026 годов колебания цен на флэш-память NAND, DRAM и компоненты для хранения, а также нехватка поставок увеличили затраты на производство и развертывание устройств для нескольких глобальных поставщиков.

- Сложность интеграции вычислительных систем хранения данных с устаревшей инфраструктурой, конвейерами данных и экосистемами корпоративного программного обеспечения увеличивает потребность в квалифицированных инженерах и обучении.

- Ограниченная осведомленность на развивающихся рынках о преимуществах обработки данных, оптимизации рабочей нагрузки и программируемости хранения замедляет внедрение.

- Конкуренция со стороны традиционных твердотельных накопителей, облачных архитектур хранения и GPU-ориентированных фреймворков ускорения создает ценовое давление и снижает дифференциацию продуктов.

- Чтобы решить эти проблемы, компании сосредотачиваются на оптимизированных по стоимости архитектурах, программно-определяемой интеграции и аналитике хранения на основе искусственного интеллекта для увеличения глобального внедрения вычислительного хранилища.

Как сегментируется рынок вычислительного хранения?

Рынок сегментирован на основеПредложение, тип и отрасль конечного использования.

• Предлагая

На основе предложения рынок вычислительных хранилищ сегментирован на аппаратное и программное обеспечение. Сегмент оборудования доминировал на рынке с долей 64,8% в 2025 году, поскольку он остается основным компонентом архитектуры вычислительного хранения, включая вычислительные накопители (CSD), блоки обработки данных (SPU), контроллеры SSD и устройства хранения с поддержкой ускорителей. Эти аппаратные решения широко используются в корпоративных центрах обработки данных, гипермасштабных облачных платформах и периферийной вычислительной инфраструктуре благодаря их способности выполнять задачи обработки данных, сжатия, шифрования и вывода ИИ непосредственно на уровне хранилища. Растущий спрос на движение данных с низкой задержкой и снижение зависимости от ЦП продолжает укреплять доминирование сегмента.

Ожидается, что сегмент программного обеспечения будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим внедрением платформ оркестровки хранения данных, инструментов оптимизации рабочей нагрузки ИИ, программного обеспечения для передачи данных и программируемых экосистем прошивки. Растущая потребность в программно-определяемом интеллекте хранения и бесшовной интеграции инфраструктуры ускоряет рост.

• По типу

По типу рынок сегментирован на фиксированное вычислительное хранилище и программируемое вычислительное хранилище. Сегмент Fixed Computational Storage доминировал на рынке с долей 57,2% в 2025 году, чему способствовало его сильное внедрение в предварительно сконфигурированные корпоративные устройства хранения данных, системы сжатия данных, приводы с поддержкой шифрования и устройства ускорения для рабочей нагрузки. Эти решения предлагают оптимизированную производительность для повторяющихся больших рабочих нагрузок, таких как ускорение базы данных, транскодирование видео и аналитика в реальном времени. Их стандартизированная архитектура и простота развертывания делают их очень подходящими для корпоративных и гипермасштабных сред.

Сегмент Programmable Computational Storage, по прогнозам, будет расти самыми быстрыми темпами CAGR с 2026 по 2033 год, что обусловлено растущим спросом на пользовательский вывод ИИ, ускорение машинного обучения, программируемость для конкретной рабочей нагрузки и гибкие архитектуры обработки данных. Ожидается, что растущее использование программируемых контроллеров, приводов с поддержкой FPGA и программно-определяемых вычислительных рамок хранения значительно ускорит расширение сегмента.

• Промышленность конечного использования

На основе отрасли конечного использования рынок вычислительного хранения сегментирован на корпоративное хранение, государственное управление и CSP. Сегмент Enterprise Storage доминировал на рынке с долей 49,6% в 2025 году, чему способствовало широкое использование крупномасштабных центров обработки данных, корпоративных облачных сред, рабочих нагрузок ИИ и критически важной для бизнеса инфраструктуры хранения. Предприятия все больше полагаются на вычислительные решения для хранения данных для аналитики в реальном времени, более быстрой обработки баз данных, снижения сетевого трафика и повышения энергоэффективности. Растущие инициативы по цифровой трансформации и растущий спрос на интеллектуальные архитектуры хранения данных продолжают укреплять этот сегмент.

Ожидается, что сегмент CSP (Cloud Service Provider) будет расти самыми быстрыми темпами CAGR с 2026 по 2033 год, чему способствует быстрое расширение гипермасштабной облачной инфраструктуры, периферийных облачных сервисов, озер данных ИИ и высокопроизводительных кластеров хранения данных. Расширение развертывания вычислительных хранилищ в многопользовательских облачных экосистемах стимулирует устойчивый долгосрочный рост.

В каком регионе находится наибольшая доля рынка вычислительного хранения?

- Северная Америка доминировала на рынке вычислительных хранилищ с долей выручки 41,0% в 2025 году, чему способствовал сильный рост гипермасштабных центров обработки данных, корпоративной облачной инфраструктуры, рабочих нагрузок ИИ и высокопроизводительных вычислительных сред в США и Канаде. Высокое внедрение вычислительных накопителей (CSD), блоков обработки данных (SPU), периферийных вычислительных платформ и аналитических платформ в реальном времени продолжает стимулировать спрос на корпоративные ИТ, телекоммуникационные сети, BFSI и государственную инфраструктуру данных

- Ведущие компании в Северной Америке внедряют архитектуры хранения данных с поддержкой ИИ, программируемые контроллеры и решения для обработки ближних данных, укрепляя технологическое преимущество региона. Постоянные инвестиции в модернизацию облачных вычислений, расширение центров обработки данных и инфраструктуры машинного обучения способствуют долгосрочному расширению рынка.

- Высокая концентрация ведущих технологических компаний, сильные инновационные экосистемы и устойчивые инвестиции в передовую цифровую инфраструктуру еще больше укрепляют лидерство на региональном рынке.

Американский рынок компьютерного хранения Insight

США являются крупнейшим вкладчиком в Северной Америке, поддерживаемым сильными инвестициями в инфраструктуру ИИ, гипермасштабными облачными платформами и инициативами по модернизации корпоративных хранилищ. Увеличение развертывания ускорителей ИИ, больших кластеров обучения языковым моделям, краевых центров обработки данных и систем анализа данных в реальном времени усиливает спрос на вычислительные решения для хранения данных, способные обрабатывать с низкой задержкой и уменьшать узкие места процессора. Присутствие крупных технологических компаний, сильные экосистемы стартапов и высокий спрос на передовые решения для хранения данных еще больше стимулирует рост рынка.

Канадский рынок компьютерного хранения Insight

Канада вносит значительный вклад в региональный рост, стимулируемый расширением облачной инфраструктуры, корпоративной ИТ-трансформацией и проектами цифровизации государственного сектора. Центры обработки данных и исследовательские учреждения все чаще используют вычислительное хранилище для рабочих нагрузок ИИ, обработки больших данных и безопасных корпоративных сред хранения. Поддерживаемые правительством инновационные программы, наличие квалифицированной рабочей силы и растущее внедрение облачных технологий укрепляют рынок по всей стране.

Азиатско-Тихоокеанский рынок вычислительного хранения

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 26,5% с 2026 по 2033 год, что обусловлено быстрым расширением мощностей центров обработки данных, облачных услуг, внедрением ИИ и инициативами цифровой трансформации в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Широкомасштабное развертывание корпоративных ИТ-систем, телекоммуникационной инфраструктуры, экосистем IoT и приложений с поддержкой ИИ увеличивает спрос на эффективные решения для обработки ближних данных. Рост в 5G, умных городах и периферийных вычислениях продолжает ускорять потребность в интеллектуальных архитектурах хранения в инженерных и бизнес-приложениях.

Китайский рынок вычислительного хранения Insight

Китай является крупнейшим вкладчиком в Азиатско-Тихоокеанский регион благодаря масштабным инвестициям в центры обработки данных, расширению облачных вычислений и поддерживаемым правительством инициативам в области цифровой инфраструктуры. Растущее развитие кластеров ИИ, гипермасштабных платформ хранения и корпоративных облачных экосистем стимулирует спрос на вычислительные решения для хранения данных с более высокой производительностью и масштабируемостью. Местные производственные мощности и конкурентоспособные цены еще больше расширяют внутренний и экспортный рынок.

Японский рынок компьютерного хранения Insight

Япония демонстрирует устойчивый рост, поддерживаемый передовой ИТ-инфраструктурой предприятия, внедрением облачных технологий и промышленными системами цифровизации. Сильное внимание к безопасности данных, обработке с низкой задержкой и надежности предприятия способствует принятию решений для вычислительного хранения премиум-класса. Растущая потребность в бизнес-аналитике на основе ИИ и высокопроизводительных средах данных усиливает долгосрочное расширение рынка.

Индийский рынок вычислительного хранения Insight

Индия становится крупным центром роста, что обусловлено расширением строительства центров обработки данных, внедрением облаков, стартап-активностью и поддерживаемыми правительством инициативами цифровой трансформации. Растущий спрос на корпоративное хранение, рабочие нагрузки ИИ, обработку телекоммуникационных данных и облачную инфраструктуру стимулирует принятие решений для вычислительного хранения. Увеличение инвестиций в НИОКР и расширение цифровой инфраструктуры еще больше ускоряют проникновение на рынок.

Южнокорейский рынок компьютерного хранения

Южная Корея вносит значительный вклад благодаря высокому спросу на передовые технологии памяти, серверы искусственного интеллекта, системы 5G и корпоративные облачные платформы. Быстрое развитие инфраструктуры ИИ и полупроводниковые инновации способствуют внедрению вычислительного хранилища с высокоскоростной обработкой данных и интеллектуальными возможностями ускорения рабочей нагрузки. Технологические инновации, сильные производственные мощности и растущие цифровые экосистемы поддерживают устойчивый рост рынка.

Каковы основные компании на рынке вычислительного хранения?

Индустрия вычислительных хранилищ в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Intel Corporation (США)

- NGD Systems (США)

- ScaleFlux (США)

- Eideticom (Канада)

- Marvell Technology (США)

- NETINT Technologies (Канада)

- Advanced Micro Devices (AMD)

- Плиопс (Израиль)

- Samsung Electronics Co., Ltd. (Южная Корея)

- ARM (Великобритания)

Каковы последние события на мировом рынке вычислительного хранения?

- В декабре 2025 года AMD расширила сотрудничество с поставщиками систем хранения данных, OEM-производителями и поставщиками облачных услуг для укрепления вычислительных архитектур хранения с помощью передовых эталонных конструкций и оптимизированных платформенных решений, ускоряя развертывание в корпоративных и гипермасштабных центрах обработки данных. Ожидается, что эта разработка повысит совместимость экосистем и поддержит долгосрочный рост рынка.

- В июле 2024 года была представлена новая высокопроизводительная серия NVMe CSD5000, оснащенная контроллером твердотельных накопителей FX5016 PCIe 5, специально предназначенным для рабочих нагрузок ИИ, облачных вычислений и центров обработки данных, что стало важной вехой в производительности хранения и повышении емкости. Ожидается, что этот запуск значительно повысит спрос на вычислительные решения для хранения данных следующего поколения.

- В августе 2023 года AMD модернизировала свою программную платформу ROCm для поддержки более широких гетерогенных вычислительных возможностей и более сильной интеграции с ориентированными на данные рабочими нагрузками, что позволило улучшить координацию между процессорами, ускорителями и средами вычислений, смежными с хранилищем. Это продвижение таково, чтобы повысить вычислительную эффективность и расширить внедрение предприятия

- В июле 2022 года Samsung представила решение SmartSSD, интегрирующее обработку на основе Xilinx FPGA с высокопроизводительной NAND-вспышкой для обеспечения обработки данных в хранилище, включая такие задачи, как фильтрация данных, сжатие и выгрузка аналитики из центрального процессора. Ожидается, что это нововведение улучшит производительность центров обработки данных и значительно сократит накладные расходы на перемещение данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.