Global Computed Radiography Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.42 Billion

USD

4.87 Billion

2025

2033

USD

3.42 Billion

USD

4.87 Billion

2025

2033

| 2026 –2033 | |

| USD 3.42 Billion | |

| USD 4.87 Billion | |

| % | |

|

Глобальная сегментация рынка компьютерной радиографии по типу (компьютерная радиография (CR) и цифровая радиография (DR)), областям применения (больницы, клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка компьютерной радиографии

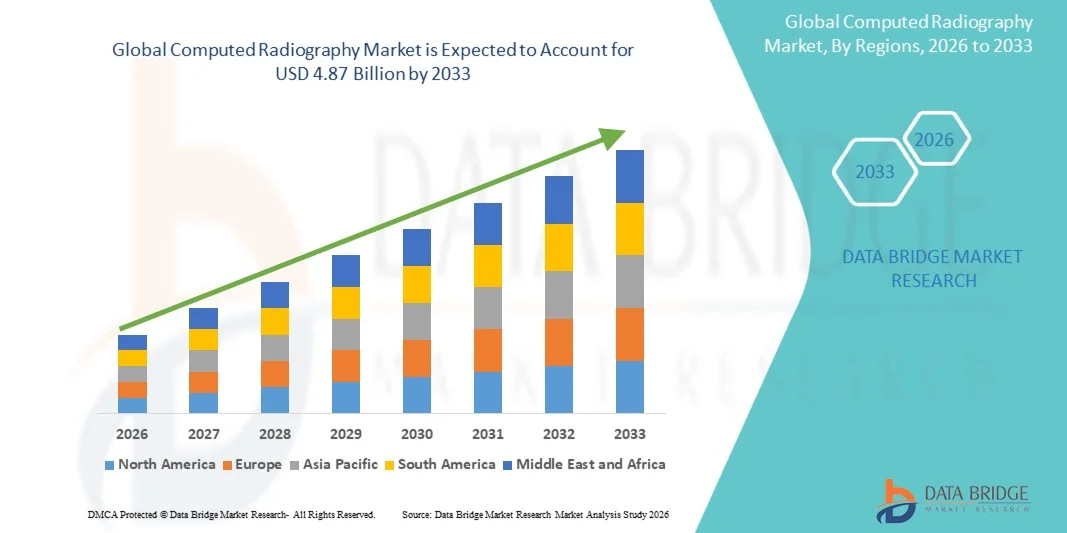

- Объем мирового рынка компьютерной радиографии в 2025 году оценивался в 3,42 млрд долларов США и, как ожидается, достигнет 4,87 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,53% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением технологий цифровой визуализации и непрерывным технологическим прогрессом в инфраструктуре здравоохранения, что приводит к усилению цифровизации в больницах, диагностических центрах и клиниках.

- Кроме того, растущий спрос со стороны медицинских учреждений на экономически эффективные, надежные и удобные в использовании решения для диагностической визуализации делает компьютерную рентгенографию предпочтительной переходной технологией между традиционными пленочными системами и полностью цифровой рентгенографией. Эти факторы в совокупности ускоряют внедрение решений в области компьютерной рентгенографии, что значительно стимулирует рост рынка.

Анализ рынка компьютерной радиографии

- Системы компьютерной радиографии (КР), использующие фотостимулируемые люминофорные пластины для получения рентгеновских изображений, остаются важным решением для диагностической визуализации в больницах и диагностических центрах благодаря своей экономичности, надежности и совместимости с существующей рентгеновской инфраструктурой как в развитых, так и в развивающихся странах здравоохранения.

- Растущий спрос на системы цифровой рентгенографии в первую очередь обусловлен продолжающейся заменой традиционной пленочной рентгенографии, бюджетными ограничениями, препятствующими полному внедрению цифровой рентгенографии, и потребностью в надежных решениях для получения изображений в небольших и средних медицинских учреждениях.

- В 2025 году Северная Америка доминировала на рынке компьютерной радиографии, на ее долю приходилось приблизительно 36% мирового дохода. Этому способствовали хорошо развитая система здравоохранения, постоянная замена устаревшего оборудования для визуализации и продолжающееся использование систем компьютерной радиографии в амбулаторных клиниках, отделениях неотложной помощи и сельских медицинских учреждениях, особенно в Соединенных Штатах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке компьютерной радиографии в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения, растущий спрос на диагностическую визуализацию, увеличение государственных инвестиций в здравоохранение и широкое внедрение доступных решений для визуализации в Китае, Индии и Юго-Восточной Азии.

- В 2025 году сегмент больниц занимал наибольшую долю рынка по выручке, составляющую 63,8%, что было обусловлено высоким притоком пациентов и потребностью в непрерывном предоставлении диагностических услуг с использованием методов визуализации.

Обзор отчета и сегментация рынка компьютерной радиографии

|

Атрибуты |

Ключевые тенденции рынка компьютерной радиографии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка компьютерной радиографии

« Технологические достижения и оптимизация рабочих процессов в компьютерной радиографии »

- Значительной и быстро набирающей обороты тенденцией на мировом рынке компьютерной радиографии (КР) является постоянное совершенствование технологии детекторных пластин и возможностей обработки изображений, направленное на повышение точности диагностики при сохранении экономической эффективности для медицинских учреждений.

- Например, в мае 2024 года компания Fujifilm Healthcare представила модернизированную систему FCR PRIMA с повышенной чувствительностью фосфорной пластины, что позволило улучшить четкость изображения при более низких дозах облучения и ускорить считывание изображений.

- Производители все чаще сосредотачиваются на улучшении разрешения изображения, оптимизации контрастности и снижении шума для обеспечения точной диагностики в таких областях применения, как ортопедия, рентгенография грудной клетки, травматология и общая рентгенография.

- Интеграция систем компьютерной рентгенографии с больничными информационными системами (БИС) и системами архивирования и передачи изображений (PACS) оптимизирует клинические рабочие процессы, обеспечивая более быстрый доступ к изображениям, их хранение и обмен между отделениями.

- Переход к более эффективным и цифровым рентгенологическим средам укрепляет роль компьютерной радиографии как надежного и экономически выгодного решения для получения изображений, особенно для учреждений, переходящих от аналоговых к цифровым системам визуализации.

- Растущий спрос на доступные решения для цифровой визуализации продолжает стимулировать внедрение систем компьютерной радиографии в небольших больницах, диагностических центрах и медицинских учреждениях с ограниченными ресурсами.

Динамика рынка компьютерной радиографии

Водитель

«Растущий спрос на диагностическую визуализацию и расширение инфраструктуры здравоохранения»

- Растущая распространенность хронических заболеваний, травм и возрастных изменений здоровья стимулирует спрос на диагностические методы визуализации, что, в свою очередь, способствует росту рынка компьютерной радиографии.

- Например, в феврале 2025 года компания Carestream Health объявила о расширении своего портфеля систем компьютерной радиографии для удовлетворения растущих потребностей в диагностической визуализации на развивающихся рынках, ориентируясь на районные больницы и отдельные диагностические центры.

- Системы компьютерной рентгенографии предлагают экономически выгодную альтернативу полностью цифровой рентгенографии, что делает их привлекательным выбором для медицинских учреждений, стремящихся к возможностям цифровой визуализации без высоких первоначальных инвестиций.

- Быстрое расширение инфраструктуры здравоохранения в развивающихся регионах, поддерживаемое государственными программами здравоохранения и частными инвестициями, еще больше стимулирует спрос на надежные и масштабируемые решения в области рентгенографии.

- Кроме того, растущее число центров диагностической визуализации и увеличение потока пациентов побуждают медицинские учреждения внедрять системы компьютерной радиографии благодаря их долговечности, простоте эксплуатации и совместимости с существующим рентгеновским оборудованием.

Сдержанность/Вызов

« Постепенный переход к цифровой рентгенографии и операционные ограничения »

- Постепенный переход от компьютерной радиографии к передовым системам цифровой радиографии (DR) представляет собой вызов для долгосрочного роста рынка компьютерной радиографии, поскольку системы DR обеспечивают более быстрое получение изображений и более высокую эффективность рабочего процесса.

- Например, в августе 2023 года несколько крупных больничных сетей в Европе объявили о переходе с систем компьютерного сканирования (CR) на системы дистанционного сканирования (DR) , ссылаясь на сокращение времени обработки и повышение пропускной способности пациентов как на ключевые факторы принятия решения.

- Системы компьютерной рентгенографии обычно включают дополнительные этапы, такие как работа с кассетами и обработка фотопластинок, что может ограничивать эффективность работы в медицинских учреждениях с большим объемом работы.

- Требования к техническому обслуживанию, включая периодическую замену пластин для получения изображений и компонентов считывающего устройства, увеличивают общую стоимость владения и могут повлиять на решения о покупке со стороны медицинских учреждений, стремящихся к экономии средств.

- Хотя компьютерная рентгенография остается жизнеспособным решением во многих областях, преодоление этих проблем за счет технологического совершенствования, оптимизации затрат и целенаправленного внедрения в соответствующих медицинских учреждениях будет иметь решающее значение для сохранения актуальности на рынке.

Обзор рынка компьютерной радиографии

Рынок сегментирован по типу и применению.

• По типу

По типу рынок компьютерной радиографии сегментируется на компьютерную радиографию (CR) и цифровую радиографию (DR). Сегмент компьютерной радиографии (CR) занимал наибольшую долю рынка, составляющую 56,4% в 2025 году, благодаря широкому распространению в качестве переходной технологии между аналоговыми и полностью цифровыми системами визуализации. Системы CR предпочитают больницы и клиники из-за более низкой первоначальной стоимости по сравнению с системами DR и возможности интеграции с существующей рентгеновской инфраструктурой. Медицинские учреждения, переходящие с пленочной рентгенографии на цифровую, часто внедряют CR для минимизации капитальных затрат. Пластины CR предлагают многоразовые решения для визуализации, снижая долгосрочные эксплуатационные расходы. Гибкость систем CR позволяет использовать их в различных областях визуализации, включая рентгенографию грудной клетки, ортопедию и стоматологию. Технология CR обеспечивает улучшенное качество изображения по сравнению с аналоговыми системами при сохранении доступности. Простота установки и минимальное нарушение рабочего процесса дополнительно способствуют внедрению. Системы CR широко используются в небольших и средних больницах, особенно в странах с развивающейся экономикой. Наличие квалифицированных специалистов, знакомых с рабочими процессами компьютерной радиологии, укрепляет лидирующие позиции. Государственные программы расширения здравоохранения в развивающихся регионах также способствуют внедрению компьютерной радиологии. Совместимость с PACS и больничными ИТ-системами повышает операционную эффективность. В целом, компьютерная радиология остается предпочтительным выбором там, где приоритетами являются экономическая эффективность и постепенный переход к цифровым технологиям.

Ожидается, что сегмент цифровой рентгенографии (ЦР) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 15,9% в период с 2026 по 2033 год, обусловленный растущим спросом на высокоскоростную визуализацию и превосходную диагностическую точность. Системы ЦР обеспечивают мгновенное получение изображений, исключая необходимость обработки фотопластинок, что значительно повышает эффективность рабочего процесса. Больницы и диагностические центры все чаще внедряют ЦР для обработки большого потока пациентов и сокращения времени выполнения исследований. Системы ЦР обеспечивают улучшенное разрешение изображения и более низкое радиационное облучение, повышая безопасность пациентов. Интеграция с диагностическими инструментами на основе ИИ способствует раннему выявлению заболеваний и автоматизированной отчетности. Растущие инвестиции в развитую инфраструктуру здравоохранения стимулируют внедрение ЦР. Увеличение использования в отделениях неотложной помощи и травматологии ускоряет рост. Системы ЦР обладают высокой совместимостью с телемедицинскими платформами и облачным обменом изображениями. Технологические достижения, такие как беспроводные детекторы и портативные блоки ЦР, повышают гибкость. Растущая популярность полностью цифровых больниц поддерживает спрос. Снижение стоимости детекторов ЦР делает системы более доступными. Активное внедрение на развитых рынках еще больше ускоряет среднегодовой темп роста.

• По заявлению

В зависимости от области применения рынок компьютерной радиографии сегментируется на больницы, клиники и другие учреждения. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 63,8%, что обусловлено высоким потоком пациентов и потребностью в непрерывном предоставлении диагностических услуг. Больницы активно используют системы компьютерной радиографии для проведения рутинных процедур, таких как диагностика заболеваний грудной клетки, ортопедических заболеваний и травм. Многопрофильное использование повышает коэффициент использования оборудования, увеличивая окупаемость инвестиций. Системы компьютерной радиографии поддерживают оказание неотложной помощи, стационарную диагностику и амбулаторную визуализацию в больничных условиях. Интеграция с PACS и электронными медицинскими картами обеспечивает бесперебойное хранение и поиск изображений. Больницы предпочитают системы компьютерной радиографии из-за их экономичности и возможности адаптации к различным кабинетам визуализации. Государственное финансирование развития больничной инфраструктуры способствует их внедрению. Государственные больницы на развивающихся рынках полагаются на компьютерную радиографию как на доступное решение для цифровой визуализации. Наличие квалифицированного персонала радиологического отделения обеспечивает бесперебойную работу. Больницы получают выгоду от способности систем компьютерной радиографии надежно обрабатывать большие объемы изображений. Совместимость с существующими рентгеновскими аппаратами минимизирует затраты на модернизацию. В целом, больницы остаются основными конечными пользователями систем компьютерной рентгенографии во всем мире.

Ожидается, что сегмент клиник продемонстрирует самый быстрый среднегодовой темп роста в 14,6% в период с 2026 по 2033 год, чему способствует быстрое расширение частных клиник и амбулаторных диагностических центров. Клиники предпочитают системы CR из-за их компактного дизайна и более низких затрат на установку по сравнению с системами DR. Растущий спрос на быструю диагностику в городских и полугородских районах стимулирует внедрение. Клиники получают выгоду от возможности CR предоставлять высококачественные изображения без необходимости масштабной модернизации инфраструктуры. Растущее внимание к профилактической медицине и плановым осмотрам поддерживает спрос на визуализацию. Системы CR позволяют клиникам предлагать широкий спектр диагностических услуг экономически эффективно. Рост числа специализированных клиник, включая ортопедические и стоматологические центры, способствует внедрению. Технологические усовершенствования в долговечности пластин CR и обработке изображений повышают эффективность. Клиники все чаще интегрируют системы CR с облачными решениями для хранения данных. Растущие тенденции медицинского туризма и амбулаторного лечения поддерживают рост рынка. Более низкие требования к техническому обслуживанию привлекают малые и средние клиники. Расширение частных сетей здравоохранения ускоряет внедрение во всем мире.

Региональный анализ рынка компьютерной радиографии

- В 2025 году Северная Америка доминировала на рынке компьютерной радиографии, на ее долю приходилось приблизительно 36–38% мирового дохода.

- Это доминирование поддерживается хорошо развитой системой здравоохранения, постоянной заменой устаревшего оборудования для визуализации и продолжающимся использованием систем компьютерной томографии в амбулаторных клиниках, отделениях неотложной помощи и сельских медицинских учреждениях.

- Регион выигрывает от больших объемов диагностической визуализации, надежных систем возмещения затрат и устойчивого спроса на экономически эффективные решения в области рентгенографии, особенно там, где полный переход к прямой рентгенографии (DR) еще невозможен.

Анализ рынка компьютерной радиографии в США

В 2025 году рынок компьютерной радиографии в США занял наибольшую долю выручки в Северной Америке, чему способствовало широкое распространение систем компьютерной радиографии в больницах, независимых диагностических центрах и небольших медицинских учреждениях. Сохраняющаяся зависимость от компьютерной радиографии в неотложной помощи, мобильной визуализации и в сельских медицинских учреждениях, в сочетании с плановыми обновлениями и программами модернизации оборудования, поддерживает рост рынка. Кроме того, потребность в экономичных решениях для визуализации в амбулаторных и общественных медицинских учреждениях продолжает способствовать внедрению компьютерной радиографии.

Анализ рынка компьютерной радиографии в Европе

Ожидается, что европейский рынок компьютерной радиографии будет стабильно расти в течение прогнозируемого периода, чему способствует продолжающееся использование систем компьютерной радиографии в государственных больницах, диагностических центрах и учреждениях переходного медицинского обслуживания. Бюджетные ограничения в государственных системах здравоохранения и необходимость модернизации инфраструктуры визуализации при контролируемых затратах стимулируют дальнейшее внедрение решений компьютерной радиографии. Регион также выигрывает от жесткого регулирующего надзора и акцента на точности диагностики и безопасности пациентов.

Анализ рынка компьютерной радиографии в Великобритании

Прогнозируется, что рынок компьютерной радиографии в Великобритании будет расти умеренными темпами, чему способствует устойчивый спрос со стороны больниц и диагностических центров Национальной службы здравоохранения Великобритании, которые продолжают использовать системы компьютерной радиографии наряду с цифровой рентгенографией. Циклы замены оборудования в сочетании с необходимостью экономически эффективных технологий визуализации в условиях большого потока пациентов поддерживают стабильность рынка по всей стране.

Анализ рынка компьютерной радиографии в Германии

Ожидается, что рынок компьютерной радиографии в Германии будет демонстрировать устойчивый рост, чему способствуют развитая инфраструктура здравоохранения и высокий спрос на диагностическую визуализацию. Хотя страна постепенно переходит к системам цифровой рентгенографии (DR), цифровая рентгенография (CR) по-прежнему широко используется в больницах второго уровня, амбулаторных клиниках и специализированных диагностических центрах благодаря своей надежности, более низкой первоначальной стоимости и совместимости с существующими рентгеновскими системами.

Анализ рынка компьютерной радиографии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок компьютерной радиографии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода. Рост обусловлен расширением инфраструктуры здравоохранения, ростом спроса на диагностическую визуализацию, увеличением государственных инвестиций в здравоохранение и широким распространением доступных решений для визуализации в Китае, Индии и Юго-Восточной Азии. Системы компьютерной радиографии остаются предпочтительным выбором на развивающихся рынках благодаря своей экономичности, простоте развертывания и пригодности для диагностических исследований с большим объемом работы.

Анализ рынка компьютерной радиографии в Китае

В 2025 году китайский рынок компьютерной радиографии занимал наибольшую долю выручки на рынке компьютерной радиографии Азиатско-Тихоокеанского региона. Ключевыми факторами роста являются быстрое расширение больниц, повышение доступности диагностической визуализации в городах меньшего размера и государственные инициативы по улучшению медицинского обслуживания. Доступность отечественных систем компьютерной радиографии по конкурентоспособным ценам еще больше ускоряет их внедрение в государственных больницах и диагностических центрах.

Анализ рынка компьютерной радиографии в Японии

Рынок компьютерной радиографии в Японии продолжает демонстрировать стабильный рост, поддерживаемый постоянным спросом на диагностическую визуализацию и наличием передовых медицинских учреждений. Хотя Япония является лидером в области высокотехнологичных методов визуализации, системы компьютерной радиографии по-прежнему используются для рутинной диагностики, резервной визуализации, а также в учреждениях, где приоритет отдается контролю затрат и операционной гибкости.

Доля рынка компьютерной радиографии

В отрасли компьютерной радиографии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Fujifilm Holdings (Япония)

- Carestream Health (США)

- Группа компаний Agfa-Gevaert (Бельгия)

- Konica Minolta Healthcare (Япония)

- GE Healthcare (США)

- Siemens Healthineers (Германия)

- Philips Healthcare (Нидерланды)

- Canon Medical Systems Corporation (Япония)

- Корпорация Shimadzu (Япония)

- Hitachi Medical Systems (Япония)

- Allengers Medical Systems (Индия)

- Компания Neusoft Medical Systems (Китай)

- United Imaging Healthcare (Китай)

- MinFound Medical Systems (Китай)

- Компания Delft Imaging Systems (Нидерланды)

- Корпорация Varex Imaging (США)

- Группа компаний Thales (Франция)

- Analogic Corporation (США)

- Planmed Oy (Финляндия)

- Toshiba Medical Systems (Япония)

Последние разработки на мировом рынке компьютерной радиографии

- В марте 2024 года компания Agfa-Gevaert Group представила беспроводную систему детекторов DX-D 100, совместимую с существующей инфраструктурой компьютерной радиографии. Эта система позволяет медицинским учреждениям модернизировать возможности визуализации без замены целых аппаратов компьютерной радиографии, повышая эффективность рабочего процесса и качество изображений в условиях ограниченного бюджета.

- В январе 2024 года компания Konica Minolta Healthcare расширила свои услуги в области компьютерной радиографии и дистрибьюторскую сеть на развивающихся рынках Юго-Восточной Азии и Латинской Америки, заключив партнерские соглашения с местными дистрибьюторами для улучшения доступа к системам компьютерной радиографии, сервисной поддержке и техническому обслуживанию, что способствовало более широкому внедрению решений в области компьютерной радиографии.

- В июне 2024 года компания Carestream Health объявила о стратегическом партнерстве с Philips Healthcare с целью интеграции передовых ИТ-решений и решений в области визуализации для здравоохранения, повышения совместимости между системами компьютерной томографии и корпоративными электронными медицинскими картами (ЭМК). Цель этого сотрудничества — оптимизация клинических рабочих процессов и улучшение координации диагностики.

- В июле 2023 года компания Canon Medical Systems представила цифровую рентгеновскую радиочастотную систему Zexira i9, расширив свой портфель решений для визуализации за счет повышения гибкости и улучшения конструкции, адаптированной к различным клиническим условиям, что подчеркивает более широкие рыночные инновации, влияющие на внедрение цифровой рентгенографии и компьютерной радиографии во всем мире.

- В мае 2023 года компания Carestream Health представила мобильную рентгеновскую систему DRX-Rise, мобильное решение для рентгенографии, разработанное для повышения качества визуализации и точности диагностики непосредственно у постели больного как в стационарных, так и в амбулаторных условиях, что отражает продолжающийся переход к мобильным цифровым платформам визуализации.

- В сентябре 2022 года компания DÜRR NDT GmbH & Co. KG в партнерстве с JME Ltd. разработала инновационное решение на основе компьютерной радиографии с использованием программного обеспечения D-Tect X и технологии DXB:1 для промышленного применения, например, для инспекции трубопроводов, что подчеркивает межотраслевой прогресс в области технологий компьютерной радиографии.

- В июле 2022 года компания L3Harris Technologies объединила усилия с компанией DÜRR NDT GmbH & Co. KG для использования сканера компьютерной радиографии ScanX Discover HC, позволяющего осуществлять электронную регистрацию и цифровую обработку рентгеновских изображений для промышленного и неразрушающего контроля.

- В феврале 2021 года компания DÜRR NDT GmbH & Co. KG выпустила программное обеспечение D-Tect X NDT, обеспечивающее высокую производительность, удобство использования и гибкую интеграцию с системами компьютерной радиографии для промышленных рабочих процессов визуализации, что свидетельствует о продолжающихся инновациях в инструментах компьютерной радиографии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.