Global Concentrated Pv Cell Cvp And Hcvp Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.70 Billion

USD

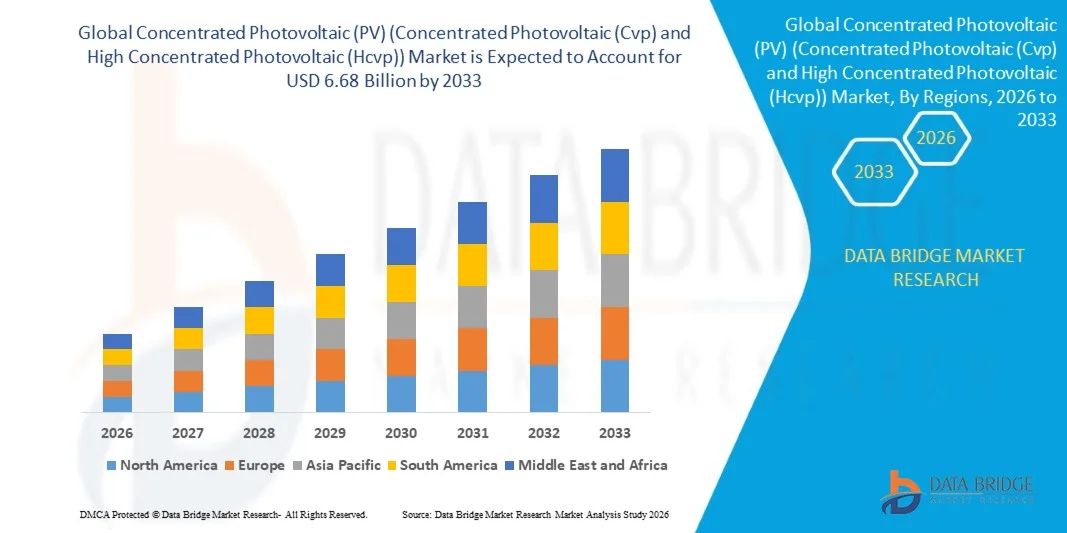

6.68 Billion

2025

2033

USD

2.70 Billion

USD

6.68 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 6.68 Billion | |

| % | |

|

Глобальный концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp)) сегментация рынка, по продукту (отражатели и рефракторы), уровень концентрации (высококонцентрационный фотоэлектрический и низкоконцентрационный фотоэлектрический), применение (полезность и коммерция) - отраслевые тенденции и прогноз до 2033 года

Концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp) рынок)Обзор

Концентрированный фотоэлектрический (PV) (Concentrated Photovoltaic (Cvp) and High Concentrated Photovoltaic (Hcvp)) рынок был оценен по цене:2,70 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,68 млрд. к 2033 годуРастущий в aCAGR 12.00% с 2026 по 2033 годМировой рынок концентрированных фотоэлектрических (PV) (концентрированных фотоэлектрических (CPV) и высококонцентрированных фотоэлектрических (HCPV)) переживает устойчивый рост, обусловленный растущим спросом на высокоэффективную солнечную энергию, растущими инвестициями в инфраструктуру возобновляемых источников энергии и достижениями в технологии фотоэлектрических элементов. Рынок набирает обороты из-за растущей потребности в чистых энергетических решениях, снижения стоимости солнечных технологий и правительственных инициатив, поддерживающих крупномасштабное развертывание возобновляемых источников энергии.

Растущее внимание к сокращению выбросов углерода, расширению солнечных проектов в коммунальном масштабе и повышению эффективности преобразования энергии способствует внедрению систем CPV и HCPV в регионах с высоким уровнем солнечного излучения. Эти технологии обеспечивают более высокую эффективность по сравнению с обычными фотоэлектрическими системами, используя оптические концентраторы и передовые солнечные элементы для максимизации выработки электроэнергии. Рост инвестиций в исследования и разработки в области солнечной энергетики, интеграция передовых систем отслеживания и растущий спрос на надежные возобновляемые источники энергии в коммерческих, промышленных и коммунальных приложениях еще больше способствуют расширению рынка.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке концентрированных фотоэлектрических (PV) (концентрированных фотоэлектрических (CPV) и высококонцентрированных фотоэлектрических (HCPV)) с самой большой долей доходов в 36,2% в 2025 году, чему способствовали сильные инвестиции в возобновляемые источники энергии, увеличение развертывания солнечных проектов коммунального масштаба, благоприятная государственная политика, способствующая внедрению чистой энергии, и присутствие передовых разработчиков солнечных технологий по всему региону.

- Сегмент коммунальных услуг доминировал на рынке с долей 72,3% в 2025 году, чему способствовало увеличение развертывания крупномасштабных солнечных электростанций и растущий спрос на высокоэффективную возобновляемую энергию.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствует быстрое расширение солнечной инфраструктуры, увеличение возобновляемых источников энергии, рост спроса на электроэнергию и растущие инвестиции в концентрированные солнечные технологии в Китае, Индии, Японии и странах Юго-Восточной Азии.

- Сегмент отражателей доминировал в категории продуктов с долей выручки 62,4% в 2025 году благодаря их способности повышать эффективность солнечной концентрации, улучшать улавливание энергии и предоставлять экономически эффективные оптические решения для систем CPV и HCPV.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,70 млрд

- Ожидаемая рыночная стоимость (2033): $6,68 млрд.

- Прогноз CAGR (2026–2033): 12.00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp) рынок)Сегментация

|

Атрибуты |

Концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp)) ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Soitec (Франция) |

|

Рыночные возможности |

Растущее внедрение высокоэффективных солнечных технологий в регионах с высоким уровнем солнечного излучения • Рост инвестиций в солнечные проекты и инфраструктуру возобновляемых источников энергии Достижения в области многофункциональных солнечных элементов, систем слежения и гибридных энергетических решений |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Концентрированные фотоэлектрические (PV) (концентрированные фотоэлектрические (Cvp) и высококонцентрированные фотоэлектрические (Hcvp)) тенденции рынка

Тенденция: увеличение внедрения высокоэффективных фотоэлектрических (PV) систем в энергоэффективных солнечных проектах

Мировой рынок концентрированных фотоэлектрических (PV) (концентрированных фотоэлектрических (CPV) и высококонцентрированных фотоэлектрических (HCPV)) демонстрирует растущее внедрение высокоэффективных солнечных технологий, поскольку правительства и разработчики энергии сосредоточены на максимизации производства электроэнергии из ограниченных земельных ресурсов. Системы CPV и HCPV используют оптические компоненты, такие как линзы и отражатели, для концентрации солнечного света на высокоэффективных фотоэлектрических элементах, что обеспечивает более высокую эффективность преобразования по сравнению с обычными фотоэлектрическими технологиями, особенно в регионах с высоким прямым нормальным излучением (DNI). Разработчики солнечных панелей все чаще изучают системы HCPV для регионов с высоким солнечным излучением, таких как юго-запад Соединенных Штатов, Ближний Восток и части Азиатско-Тихоокеанского региона. Например, Amonix Inc., американский разработчик технологий CPV, развернул концентрированные фотоэлектрические системы, предназначенные для приложений в масштабе полезности, демонстрируя пригодность технологии CPV для высокоэффективной солнечной генерации. Кроме того, научно-исследовательские учреждения и компании, занимающиеся солнечными технологиями, продолжают совершенствовать оптические конструкции, системы слежения и эффективность многоканальных солнечных элементов для повышения производительности CPV. Интеграция передовых систем слежения, улучшенных полупроводниковых материалов и легких отражающих конструкций еще больше поддерживает рост рынка за счет увеличения выходной мощности и снижения эксплуатационных расходов. Ожидается, что растущее внимание к целям в области возобновляемых источников энергии и инициативам по декарбонизации ускорит внедрение технологий CPV и HCPV в коммунальных и коммерческих солнечных приложениях.

Концентрированная фотоэлектрическая (PV) (концентрированная фотоэлектрическая (Cvp) и высококонцентрированная фотоэлектрическая (Hcvp)) динамика рынка

Ключевой драйвер рынка: растущий спрос на высокоэффективные солнечные технологии в расширении возобновляемых источников энергии

Растущий глобальный переход к возобновляемым источникам энергии является основным драйвером рынка CPV и HCPV. По мере того, как страны стремятся увеличить мощность производства солнечной энергии, концентрированные фотоэлектрические технологии привлекают внимание благодаря своей способности обеспечивать более высокую эффективность в подходящих солнечных условиях. В отличие от традиционных фотоэлектрических систем, технологии CPV концентрируют солнечный свет на небольших высокоэффективных солнечных элементах, улучшая выходную мощность на единицу площади. Правительства во всем мире поддерживают крупномасштабное развертывание солнечной энергии посредством программ и инвестиций в возобновляемые источники энергии. Например, вМинистерство энергетики США (DOE)Продолжается финансирование исследовательских инициатив, направленных на повышение фотоэлектрической эффективности и снижение затрат на солнечные технологии в рамках программ поддержки солнечных технологий следующего поколения. Аналогичным образом, страны, включая Китай и Индию, расширяют солнечную инфраструктуру в соответствии с национальными целями в области возобновляемых источников энергии, создавая возможности для передовых фотоэлектрических технологий. Растущая установка солнечных ферм коммунального масштаба, спрос на улучшенное использование земли и потребность в более высокой выработке энергии побуждают разработчиков оценивать решения CPV и HCPV, особенно в районах с высокой доступностью солнечного света.

Ключевое ограничение / проблема: высокая стоимость установки и зависимость от условий высокого солнечного излучения

Значительной проблемой для глобального рынка концентрированных фотоэлектрических элементов являются высокие первоначальные инвестиции, необходимые для установки системы, включая передовые оптические компоненты, механизмы точного отслеживания, высокопроизводительные фотоэлектрические элементы и специализированную инфраструктуру. По сравнению с обычными солнечными фотоэлектрическими системами, технологии CPV и HCPV связаны с более высокими первоначальными затратами, что ограничивает внедрение на чувствительных к цене рынках. Кроме того, системы CPV требуют высокого уровня прямого нормального излучения (DNI) для достижения оптимальной производительности, что делает их менее подходящими для регионов с частым облачным покровом или диффузными условиями солнечного света. Это географическое ограничение снижает гибкость развертывания по сравнению с традиционными фотоэлектрическими модулями. Например, несколько ранних проектов CPV в регионах с недостаточными условиями концентрации солнечной энергии показали более низкие, чем ожидалось, показатели, что подчеркивает важность выбора площадки и доступности солнечных ресурсов. Эти проблемы побудили производителей сосредоточиться на снижении затрат, повышении точности отслеживания и гибридных солнечных решениях для повышения коммерческой жизнеспособности.

Ключевая рыночная возможность: интеграция передовых материалов, многоканальных ячеек и гибридных солнечных систем

Интеграция передовых фотоэлектрических материалов, многоканальных солнечных элементов и улучшенных оптических технологий открывает значительные возможности для роста рынка CPV и HCPV. Многопереходные ячейки, которые используют несколько полупроводниковых слоев для захвата более широкого диапазона солнечного спектра, обеспечивают более высокую эффективность преобразования по сравнению с обычными ячейками на основе кремния. Исследовательские организации, такие какНациональная лаборатория возобновляемых источников энергии (NREL)В Соединенных Штатах достигнут рекордный уровень эффективности солнечных элементов благодаря передовым многоканальным фотоэлектрическим технологиям, поддерживающим будущие инновации в концентрированных фотоэлектрических приложениях. Кроме того, объединение систем CPV с решениями для хранения энергии, интеллектуальными сетевыми технологиями и гибридными системами возобновляемой энергии создает новые возможности для коммерческих и коммунальных приложений. Ожидается, что расширение солнечных проектов в Азиатско-Тихоокеанском регионе, особенно в Китае и Индии, обеспечит сильный потенциал роста, поскольку эти страны продолжают инвестировать в крупномасштабную инфраструктуру возобновляемых источников энергии. Ожидается, что усиление внимания к сокращению выбросов углерода, повышению эффективности использования солнечной энергии и оптимизации землепользования укрепит спрос на технологии CPV и HCPV в течение прогнозируемого периода.

Концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (CPV) и высококонцентрированный фотоэлектрический (HCPV)) рынок сегментирован на основе продукта, уровня концентрации и применения.

- По продукту

На основе продукции мировой рынок концентрированных фотоэлектрических (PV) (CPV и HCPV) сегментирован на Отражатели и Рефракторы. Сегмент Reflectors доминировал на рынке с долей 61,8% в 2025 году, благодаря его широкому распространению в концентрированных солнечных системах из-за превосходных возможностей перенаправления солнечного света, преимуществ по стоимости и более высокой оптической эффективности. Отражатели играют решающую роль в концентрации солнечного излучения на фотогальванических элементах, повышая эффективность производства энергии при одновременном снижении требуемой площади фотогальванических элементов. Сегмент набирает обороты в солнечных проектах коммунального масштаба, особенно в регионах с высоким прямым нормальным излучением, таких как Северная Америка, Ближний Восток и части Азиатско-Тихоокеанского региона. Увеличение инвестиций в крупномасштабную инфраструктуру возобновляемых источников энергии и достижения в области светоотражающих материалов, включая легкие зеркала и улучшенные покрытия, еще больше поддерживают рост сегмента. Кроме того, относительно низкая сложность производства и масштабируемость систем CPV на основе отражателей по сравнению с другими оптическими технологиями усиливают их доминирование на рынке.

Ожидается, что в сегменте рефракторов будет наблюдаться самый быстрый рост CAGR на 7,6% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий оптической концентрации и улучшением конструкции объектива. Рефракционные компоненты, включая линзы Френеля, обеспечивают эффективную концентрацию солнечного света и поддерживают более высокую эффективность преобразования энергии в системах HCPV. Растущие исследования легких, прочных и высокопроизводительных оптических материалов повышают эффективность и коммерческую жизнеспособность систем на основе рефракторов. Сегмент также выигрывает от растущего спроса на компактные решения CPV в коммерческих солнечных приложениях и регионах с ограниченным пространством для установки. Кроме того, ожидается, что технологические достижения в области оптической инженерии и точного производства ускорят внедрение рефракторов в течение прогнозируемого периода.

- По уровню концентрации

На основе уровня концентрации мировой концентрированный фотоэлектрический (PV) (CPV и HCPV) рынок сегментирован на высококонцентрационный фотоэлектрический (HCPV) и низкоконцентрационный фотоэлектрический (LCPV). Сегмент High Concentration Photovoltaic (HCPV) доминировал на рынке с долей 57,4% в 2025 году, чему способствовала его способность обеспечивать более высокую эффективность преобразования за счет концентрации солнечного света на современных многоканальных солнечных элементах. Системы HCPV становятся все более предпочтительными для применения в коммунальных масштабах из-за их более высокой выходной мощности, улучшенного использования земли и пригодности для регионов с высоким солнечным излучением. Сегмент выигрывает от роста инвестиций в проекты в области возобновляемых источников энергии, увеличения внимания к максимизации солнечной эффективности и растущего спроса на высокоэффективные фотоэлектрические технологии. Разработчики используют системы HCPV в таких регионах, как США, Китай, Австралия и Ближний Восток, где высокая доступность солнечного света обеспечивает оптимальную производительность системы. Кроме того, постоянное совершенствование систем слежения, технологий солнечных батарей и оптических концентраций повышает эффективность и надежность установок HCPV.

Сегмент низкоконцентрированной фотоэлектрической энергии (LCPV) прогнозирует самый быстрый CAGR в 7,9% с 2026 по 2033 год, что обусловлено растущим спросом на экономичные и гибкие концентрированные солнечные решения. Системы LCPV требуют менее сложной оптической и отслеживающей инфраструктуры по сравнению с HCPV, что делает их пригодными для коммерческих и средних приложений. Растущее внедрение среди коммерческих объектов, ищущих решения в области возобновляемых источников энергии с уменьшенной сложностью установки, поддерживает расширение сегмента. Сегмент также выигрывает от растущей интеграции с солнечными приложениями на крыше, распределенными энергетическими системами и гибридными проектами в области возобновляемых источников энергии. Ожидается, что улучшение доступности системы и более простые требования к техническому обслуживанию еще больше ускорят внедрение LCPV на развивающихся рынках.

- С помощью приложения

На основе применения глобальный рынок концентрированных фотоэлектрических (PV) (CPV и HCPV) сегментирован на полезный и коммерческий. Сегмент коммунальных услуг доминировал на рынке с долей 72,3% в 2025 году, чему способствовало увеличение развертывания крупномасштабных солнечных электростанций и растущий спрос на высокоэффективную возобновляемую энергию. Проекты в коммунальном масштабе выигрывают от технологий CPV и HCPV из-за их способности генерировать более высокую выработку электроэнергии из ограниченных земельных участков, особенно в регионах с высокой солнечной радиацией. Правительственные инициативы, поддерживающие расширение возобновляемых источников энергии, цели сокращения выбросов углерода и инвестиции в крупную солнечную инфраструктуру, усиливают внедрение концентрированных фотоэлектрических систем. Страны, включая Соединенные Штаты, Китай, Индию и Испанию, наращивают потенциал возобновляемых источников энергии, создавая возможности для развертывания технологии CPV. Кроме того, достижения в системах отслеживания, оптимизации энергопотребления и высокоэффективных фотоэлектрических элементах улучшают экономическую осуществимость установок CPV в масштабе коммунальных услуг.

Ожидается, что самый быстрый рост в коммерческом сегменте составит 7,4% с 2026 по 2033 год, чему будет способствовать растущий спрос на децентрализованные решения в области возобновляемых источников энергии и увеличение усилий предприятий по сокращению затрат на электроэнергию и выбросов углерода. Коммерческие пользователи внедряют концентрированные фотоэлектрические технологии для повышения энергоэффективности и достижения целей устойчивого развития. Сегмент поддерживается растущей осведомленностью о решениях в области чистой энергии среди коммерческих зданий, промышленных объектов и институциональных пользователей. Технологические усовершенствования, которые снижают системные затраты и упрощают установку, способствуют более широкому внедрению за пределами традиционных проектов коммунального масштаба. Кроме того, ожидается, что интеграция систем CPV с интеллектуальными платформами управления энергией и гибридными возобновляемыми решениями создаст новые возможности роста в коммерческих приложениях.

Концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp)) региональный анализ рынка

Северная Америка доминировала на мировом рынке концентрированных фотоэлектрических (PV) (концентрированных фотоэлектрических (CPV) и высококонцентрированных фотоэлектрических (HCPV)) с самой большой долей дохода.36,2% в 2025 году, поддерживаемые сильными инвестициями в возобновляемые источники энергии, увеличением развертывания солнечных проектов коммунального масштаба, благоприятной государственной политикой, способствующей принятию чистой энергии, и присутствием передовых разработчиков солнечных технологий по всему региону. Регион извлекает выгоду из высоких зон солнечного облучения, растущего спроса на эффективные системы генерации солнечной энергии и непрерывных достижений в высокоэффективных фотоэлектрических технологиях. Увеличение инвестиций в крупномасштабные солнечные фермы, инициативы по энергетическому переходу и цели в области чистой энергии еще больше укрепляют внедрение систем CPV и HCPV в коммунальных и коммерческих приложениях.

Концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Концентрированный рынок фотоэлектрических (PV) (CPV и HCPV) в США демонстрирует устойчивый рост благодаря растущим инвестициям в инфраструктуру возобновляемых источников энергии, расширению солнечных проектов в коммунальном масштабе и увеличению спроса на высокоэффективные солнечные технологии. Сильная экосистема страны разработчиков солнечных технологий, научно-исследовательских институтов и компаний чистой энергии поддерживает инновации в многоканальных солнечных элементах, оптических концентраторах и передовых системах отслеживания. Кроме того, благоприятные правительственные инициативы, способствующие принятию солнечной энергии и целям декарбонизации, ускоряют развертывание решений CPV и HCPV в коммунальном и коммерческом секторах.

Европейский концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Европейский рынок концентрированных фотоэлектрических (PV) (CPV и HCPV) расширяется за счет увеличения целевых показателей в области возобновляемых источников энергии, государственной поддержки экологически чистой энергетики и растущих инвестиций в передовые солнечные технологии. Акцент региона на сокращении выбросов углерода и повышении энергетической безопасности способствует принятию эффективных решений в области солнечной энергетики. Страны Европы инвестируют в фотоэлектрические технологии следующего поколения, включая фотоэлектрические системы высокой концентрации, для улучшения производства солнечной энергии и оптимизации использования земель. Растущая научно-исследовательская деятельность и благоприятная нормативно-правовая база продолжают способствовать росту регионального рынка.

Концентрированный фотоэлектрический (PV) (Concentrated Photovoltaic (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Британский рынок концентрированных фотоэлектрических (PV) (CPV и HCPV) переживает постепенный рост, поддерживаемый увеличением инвестиций в возобновляемые источники энергии, инициативами по переходу на чистую энергию и растущим внедрением передовых солнечных технологий. Акцент страны на расширение производства возобновляемой электроэнергии и снижение зависимости от традиционных источников энергии создает возможности для концентрированных фотоэлектрических решений. Увеличение инвестиций в солнечную инфраструктуру, программы энергоэффективности и устойчивые технологии производства электроэнергии способствуют развитию рынка.

Концентрированный фотоэлектрический (PV) (Concentrated Photovoltaic (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Концентрированный рынок фотоэлектрических (PV) (CPV и HCPV) в Германии неуклонно растет благодаря сильной экосистеме возобновляемых источников энергии в стране, передовым инженерным возможностям и приверженности расширению чистой энергии. Фокус Германии на интеграцию солнечной энергии, технологические инновации и политику энергетического перехода поддерживает развитие высокоэффективных фотоэлектрических систем. Увеличение инвестиций в эффективные технологии солнечной генерации и присутствие ведущих научно-исследовательских организаций усиливают внедрение решений CPV и HCPV.

Азиатско-Тихоокеанский концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Азиатско-тихоокеанский рынок концентрированных фотоэлектрических (PV) (CPV и HCPV)Самый быстрорастущий регион с CAGR 8,1% с 2026 по 2033 годЭто обусловлено быстрым расширением солнечной инфраструктуры, увеличением возобновляемых источников энергии, ростом спроса на электроэнергию и растущими инвестициями в концентрированные солнечные технологии в Китае, Индии, Японии и странах Юго-Восточной Азии. В регионе наблюдается сильный рост благодаря правительственным инициативам, поддерживающим развертывание возобновляемых источников энергии, увеличение солнечных проектов в коммунальном масштабе и растущий спрос на эффективные решения для производства электроэнергии. Расширение возможностей производства солнечной энергии и технологические достижения в фотоэлектрических системах еще больше ускоряют внедрение CPV и HCPV в регионе.

Японский концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Японский рынок концентрированных фотоэлектрических (PV) (CPV и HCPV) демонстрирует устойчивый рост благодаря увеличению инвестиций в возобновляемые источники энергии, передовые солнечные технологии и инициативы в области энергетической безопасности. Акцент страны на повышении эффективности использования солнечной энергии, сокращении выбросов углерода и расширении потенциала чистой энергии поддерживает развитие рынка. Растущее внедрение инновационных фотоэлектрических технологий наряду с государственной поддержкой возобновляемых источников энергии создает возможности для роста систем CPV и HCPV в Японии.

Китайский концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Китайский рынок концентрированных фотоэлектрических (PV) (CPV и HCPV) быстро растет, что обусловлено крупномасштабным расширением возобновляемых источников энергии, увеличением солнечных электростанций и сильной государственной поддержкой развития чистой энергии. Значительные инвестиции Китая в солнечную инфраструктуру, передовые возможности фотоэлектрического производства и цели в области возобновляемых источников энергии поддерживают внедрение концентрированных фотоэлектрических технологий. Растущий спрос на высокоэффективные системы солнечной генерации, особенно в регионах с высоким уровнем солнечного облучения, позиционирует Китай как ключевой растущий рынок для технологий CPV и HCPV во всем мире.

Концентрированный фотоэлектрический (PV) (концентрированный фотоэлектрический (Cvp) и высококонцентрированный фотоэлектрический (Hcvp))

Концентрированная фотоэлектрическая (PV) (концентрированная фотоэлектрическая (Cvp) и высококонцентрированная фотоэлектрическая (Hcvp)) промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Soitec (Франция)

- Arzon Solar (Франция)

- Amonix (США)

- Magpower (Китай)

- SolFocus (США)

- GreenVolts (США)

- Семприус (США)

- SunPower Corporation (США)

- Spectrolab (США)

- Suncore Photovoltaic Technology Co., Ltd. (Китай)

- Solar Junction (США)

- Morgan Solar (Канада)

- Изофтон (Испания)

- BSQ Solar (Испания)

- Emcore Corporation (США)

- Институт солнечных энергетических систем им. Фраунгофера (Германия)

- NREL (США)

- TNO (Нидерланды)

- BrightSource Energy (США)

- Abengoa Solar (Испания)

- Aalborg CSP (Дания)

- Cogenra Solar (США)

- Азелио (Швеция)

- RayGen Resources (Австралия)

Последние разработки на рынке концентрированных фотоэлектрических (PV) (концентрированные фотоэлектрические (Cvp) и высококонцентрированные фотоэлектрические (Hcvp))

- В апреле 2021 года Институт солнечных энергетических систем им. Фраунгофера ISE провел 17-ю Международную конференцию по концентраторным фотоэлектрическим системам (CPV-17), на которой были освещены последние достижения в области высоко- и низкоконцентрационных фотоэлектрических технологий, передовых солнечных элементов, оптических систем и решений на основе трекера CPV. На конференции были представлены инновации, в том числе многоканальные солнечные элементы, новые оптические концепции, системы микро-CPV, гибридные фотоэлектрические модули и интегрированные технологии отслеживания, направленные на повышение эффективности и расширение приложений CPV на коммунальных, интегрированных в здания и развивающихся рынках солнечной энергии.

- В мае 2021 года исследователи из Университета науки и технологий имени короля Абдаллы (KAUST) и Университета Дунхуа разработали концентрированную фотоэлектрическо-термическую (CPV-T) гибридную систему, предназначенную для выработки электроэнергии и пресной воды с помощью интегрированной технологии солнечной концентрации и опреснения. Система объединила коллекторы CPV, солнечные тепловые компоненты и вакуумную мультиэффектную мембранную дистилляцию, демонстрируя потенциал концентрированных фотоэлектрических технологий за пределами обычной выработки электроэнергии и поддерживая будущие применения в регионах с дефицитом воды.

- В феврале 2021 года исследователи опубликовали достижения в технологической структуре CPV, сосредоточившись на прикладных решениях для концентраторной фотоэлектрики для повышения производительности преобразования солнечной энергии. В разработке подчеркивались улучшения в оптических конструкциях, высокоэффективных солнечных элементах, гибридных концепциях CPV и подходах к преодолению проблем стоимости и масштабируемости, что поддерживало дальнейшую эволюцию систем CPV для специализированных применений возобновляемых источников энергии.

- В ноябре 2021 года исследователи сообщили о достижениях в области концентрированного проектирования фотоэлектрических систем, ориентированных на улучшение оптических характеристик, управление температурой и оптимизацию эффективности. Эти разработки подчеркнули способность технологии CPV достигать более высокой эффективности преобразования по сравнению с обычными фотоэлектрическими системами в условиях высокого солнечного излучения, подчеркивая при этом улучшение соотношения концентраций, систем охлаждения и общей надежности системы.

- В октябре 2021 года исследователи разработали улучшенную концентрированную фотоэлектрическо-термическую систему (CPV-T) с использованием технологии гибридного поглотителя, интегрированной с передовыми солнечными батареями для повышения выработки электроэнергии и тепловой энергии. Инновация была направлена на снижение системных затрат и повышение эффективности использования энергии, создание возможностей для более широкого внедрения концентрированных фотоэлектрических технологий в гибридных приложениях возобновляемой энергии.

- В марте 2022 года Европейский союз продолжил поддержку передовых инициатив в области фотоэлектрических исследований, направленных на совершенствование солнечных технологий следующего поколения, включая концентрированные фотоэлектрические концепции, высокоэффективные солнечные элементы и инновационные фотоэлектрические материалы. Эти исследования направлены на повышение эффективности преобразования, снижение производственных затрат и ускорение внедрения передовых солнечных технологий в будущих проектах в области возобновляемых источников энергии.

- В сентябре 2022 года исследовательские разработки в высококонцентрационных фотоэлектрических (HCPV) системах были сосредоточены на улучшении производительности многоканальных солнечных элементов, оптических методах концентрации и технологиях солнечного слежения. Эти достижения способствовали внедрению решений HCPV в регионах с высоким прямым нормальным излучением (DNI) за счет улучшения выработки энергии и повышения экономической осуществимости концентрированной солнечной энергии.

- В июне 2023 года достижения в области концентрированных фотоэлектрических технологий были сосредоточены на интеграции систем CPV с гибридными решениями в области возобновляемых источников энергии, включая хранение энергии и солнечные тепловые приложения. Эти разработки направлены на повышение надежности и коммерческой жизнеспособности систем CPV путем решения проблем с периодичностью и обеспечения более последовательного производства возобновляемой электроэнергии.

- В ноябре 2023 года исследователи продолжили разработку передовых оптических материалов и высокоэффективных фотоэлектрических элементов для концентрированных солнечных применений, уделяя особое внимание повышению долговечности, снижению оптических потерь и повышению общей эффективности системы. Эти инновации способствовали росту технологий CPV и HCPV в коммунальных солнечных проектах, где максимизация мощности и эффективность землепользования имеют решающее значение.

- В апреле 2024 года Институт Фраунгофера по солнечным энергетическим системам ISE продолжил исследовательскую деятельность в области передовых фотоэлектрических технологий, включая фотоэлектрические решения концентратора, уделяя особое внимание повышению эффективности солнечных элементов, надежности системы и снижению затрат. Эти разработки подчеркнули важность инновационных фотоэлектрических архитектур и передовых материалов для поддержки будущего использования возобновляемых источников энергии.

- В августе 2024 года разработки в концентрированных фотоэлектрических системах подчеркнули улучшение высокоэффективных солнечных модулей, передовых механизмов отслеживания и технологий оптической концентрации для повышения выходной мощности. Участники отрасли продолжали уделять особое внимание сокращению разрыва в стоимости между CPV/HCPV и обычными фотоэлектрическими системами, ориентируясь при этом на специализированные приложения в регионах с высоким уровнем солнечной энергии.

- В феврале 2025 года развитие концентрированных фотоэлектрических технологий продолжилось за счет усовершенствования многоканальных солнечных элементов, легких оптических компонентов и высокоточных систем слежения. Эти инновации поддержали растущий спрос на высокоэффективные солнечные технологии, особенно для проектов в области возобновляемых источников энергии в коммунальном масштабе, направленных на улучшение землепользования и повышение мощности производства электроэнергии.

- В мае 2025 года глобальный рынок CPV и HCPV стал свидетелем растущего интереса к высокоэффективным фотоэлектрическим решениям, поскольку разработчики возобновляемых источников энергии сосредоточились на максимизации производства солнечной энергии в регионах с сильным солнечным излучением. Рынок продолжал двигаться в сторону передовых концентрированных солнечных технологий, поддерживаемых текущими исследованиями, повышением эффективности компонентов и увеличением инвестиций в инфраструктуру чистой энергии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.