Global Cone Rod Dystrophy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

131.79 Million

USD

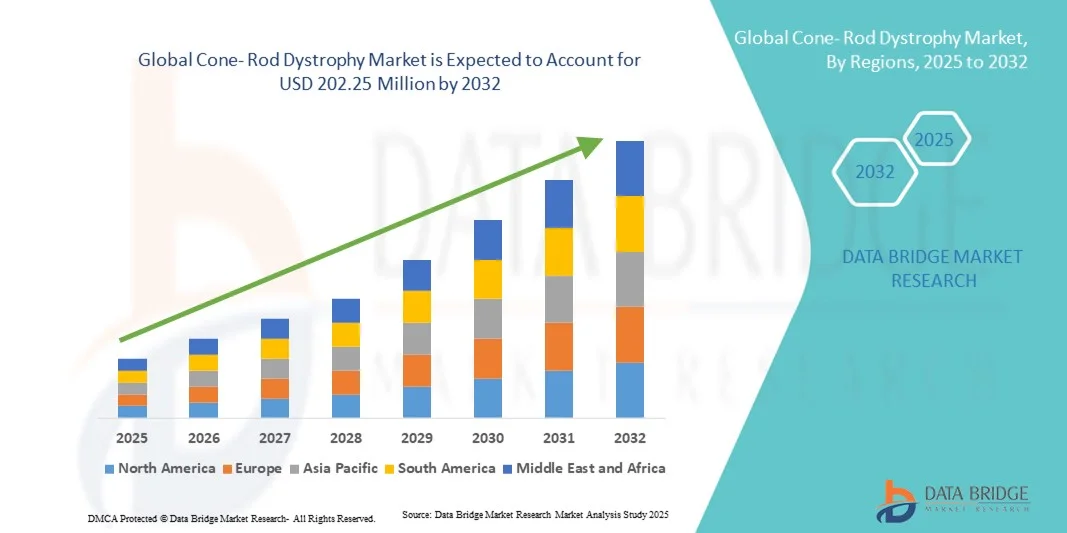

202.25 Million

2024

2032

USD

131.79 Million

USD

202.25 Million

2024

2032

| 2025 –2032 | |

| USD 131.79 Million | |

| USD 202.25 Million | |

| % | |

|

Сегментация мирового рынка лечения колбочково-палочковой дистрофии по диагнозу (ЭРГ, клиническая история, исследование глазного дна и молекулярная диагностика), типу лечения (генная терапия, терапия стволовыми клетками, хирургия ретинальных имплантатов и поддерживающая терапия), конечному пользователю (больницы и офтальмологические центры) — тенденции отрасли и прогноз до 2032 года

Размер рынка дистрофии колбочек и палочек

- Объем мирового рынка дистрофии колбочек оценивался в 131,79 млн долларов США в 2024 году и, как ожидается, достигнет 202,25 млн долларов США к 2032 году при среднегодовом темпе роста 5,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью наследственных заболеваний сетчатки и достижениями в области генетического тестирования и молекулярной диагностики, которые улучшили раннее выявление и точность диагностики колбочково-палочковой дистрофии (ДП). Повышение осведомленности медицинских работников и пациентов о генетической основе дегенерации сетчатки стимулирует спрос на специализированную медицинскую помощь и исследования в области новых терапевтических подходов.

- Более того, растущее внимание к генной терапии, терапии стволовыми клетками и нейропротекторным препаратам делает дистрофию колбочек и палочек ключевым направлением инноваций в офтальмологии и лечении редких заболеваний. Эти факторы, наряду с растущими инвестициями биотехнологических и фармацевтических компаний в офтальмологические исследования, ускоряют разработку эффективных методов лечения и значительно стимулируют рост отрасли.

Анализ рынка дистрофии колбочек и палочек

- Рынок лечения колбочково-палочковой дистрофии (CRD) набирает обороты благодаря росту распространенности генетических заболеваний сетчатки и прогрессу в области молекулярной диагностики и технологий секвенирования генов. Растущая осведомленность о наследственных заболеваниях глаз и доступность современных услуг генетического консультирования значительно повышают показатели диагностики и лечения пациентов как в развитых, так и в развивающихся странах.

- Растущие инвестиции в исследования генной терапии, клинические испытания дегенеративных заболеваний сетчатки и технологический прогресс в области визуализации сетчатки и систем доставки лекарств способствуют дальнейшему расширению рынка. Фармацевтические и биотехнологические компании уделяют всё больше внимания разработке таргетных методов лечения и методов регенеративной медицины, которые, как ожидается, изменят подходы к лечению хронических заболеваний сетчатки.

- Северная Америка доминировала на рынке лечения колбочково-палочковой дистрофии, достигнув наибольшей доли выручки в 38,5% в 2024 году благодаря наличию ведущих научно-исследовательских институтов, благоприятному финансированию исследований редких заболеваний и раннему внедрению инноваций в области генной терапии. США продолжают лидировать в клинических исследованиях методов лечения хронических хронических заболеваний, чему способствуют ускоренные процедуры FDA по выдаче разрешений и развитые сети поддержки пациентов.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения колбочково-палочковой дистрофии, с среднегодовым темпом роста 8,9% в прогнозируемый период. Это обусловлено расширением инфраструктуры генетического тестирования, увеличением расходов на здравоохранение и растущим участием региональных биотехнологических компаний в офтальмологических исследованиях. Такие страны, как Япония, Китай и Южная Корея, вносят значительный вклад в исследования заболеваний сетчатки и становятся ключевыми рынками для инновационных методов лечения хронической хронической отслойки сетчатки.

- Наибольшая доля выручки в 2024 году пришлась на сегмент генной терапии — 41,3%, что обусловлено ростом инвестиций в исследования и многочисленными испытаниями по замене генов при хронических заболеваниях почек.

Объем отчета и сегментация рынка дистрофии колбочек и палочек

|

Атрибуты |

Ключевые данные о рынке дистрофии колбочек и палочек |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка дистрофии колбочек и палочек

Достижения в области генной терапии и диагностической визуализации

- Основная и набирающая обороты тенденция на мировом рынке лечения дистрофии палочек и колбочек — это быстрое развитие терапевтических подходов на основе генов (замена генов, редактирование генов и РНК-терапия), направленных на исправление или смягчение наследственной дисфункции фоторецепторов.

- Усовершенствованные технологии визуализации сетчатки (адаптивная оптика, ОКТ-ангиография, широкопольная визуализация) и функционального тестирования (микропериметрия, мультифокальная ЭРГ) позволяют проводить более раннюю диагностику, более точную стратификацию пациентов и более чувствительный мониторинг прогрессирования заболевания и ответа на лечение.

- Сближение прецизионной диагностики и молекулярной терапии способствует проведению более целенаправленных клинических испытаний, более быстрому получению результатов проверки концепции и разработке сопутствующих диагностических методов для выявления подходящих кандидатов.

- Расширение сотрудничества между академическими центрами, биотехнологическими компаниями и специализированными офтальмологическими клиниками ускоряет трансляционные исследования и помогает перевести перспективные методы лечения из доклинических стадий в клинические исследования с участием людей.

- Расширение реестров пациентов и исследования естественного течения заболевания улучшают понимание корреляций генотипа и фенотипа, что способствует более эффективному дизайну исследований и выбору конечных точек.

- Этот сдвиг в сторону терапии, основанной на механизмах, и передовой диагностики меняет клиническую практику и коммерческую стратегию в отношении наследственных заболеваний сетчатки, включая дистрофию колбочек и палочек.

Динамика рынка дистрофии колбочек и палочек

Водитель

Увеличение инвестиций в НИОКР и улучшение диагностического охвата

- Рост инвестиций в НИОКР со стороны фармацевтических и биотехнологических компаний, специализирующихся на редких заболеваниях сетчатки, является ключевым фактором роста рынка дистрофии палочек и колбочек. Значительное финансирование поддерживается как на ранних стадиях исследований, так и на поздних стадиях клинических испытаний, направленных на восстановление генов фоторецепторов.

- Например, в 2023 году компания Beacon Therapeutics начала разработку генной терапии для лечения дистрофии колбочек и палочек и связанных с ней наследственных заболеваний сетчатки, инвестировав около 96 миллионов фунтов стерлингов. Это стало важной вехой в развитии ретинальной терапии.

- Доступность генетического тестирования значительно улучшилась благодаря более широкому секвенированию генной панели и снижению затрат на тестирование, что привело к более точной диагностике и включению пациентов в исследования.

- В 2022 году исследователи из Оксфордского университета продемонстрировали успешное восстановление зрительной функции у пациентов с дистрофией колбочек и палочек, связанной с CDHR1, с помощью генной терапии на основе AAV, что открыло путь для клинических исследований на людях.

- Регуляторные инициативы, такие как присвоение статуса орфанных препаратов и ускоренные процедуры одобрения, способствуют развитию инновационных методов лечения.

- Многопрофильные центры медицинской помощи, объединяющие офтальмологию, генетику и реабилитацию зрения, улучшают раннюю диагностику и облегчают доступ к лечению.

- По мере роста осведомленности и финансирования число клинических испытаний и партнерств между исследовательскими институтами и представителями отрасли продолжает расти, стимулируя инновации и ускоряя рост рынка.

Сдержанность/Вызов

Высокие затраты на разработку, небольшая численность пациентов и неравенство в доступе

- Высокие затраты на разработку и производство, связанные с генной и клеточной терапией, являются серьезным сдерживающим фактором для расширения рынка лечения дистрофии колбочек и палочек, поскольку небольшая популяция пациентов ограничивает коммерческую масштабируемость.

- Например, хотя несколько методов лечения колбочково-палочковой дистрофии находятся на доклинической или ранней стадии разработки, лишь немногие из них достигли фазы I/II испытаний, что задерживает выход на рынок и получение дохода.

- В июле 2025 года компания BlueRock Therapeutics начала первое клиническое испытание OpCT-001, клеточной терапии, направленной на лечение первичных заболеваний фоторецепторов, включая дистрофию палочек и колбочек. Однако высокие производственные затраты и сложный процесс доставки препарата остаются проблемами.

- Различия в проявлениях заболевания между генотипами усложняют разработку стандартизированных клинических конечных точек и затрудняют демонстрацию измеримых визуальных улучшений.

- Неравномерное распределение специализированных лечебных центров и современной диагностической инфраструктуры по регионам ограничивает доступ к своевременной диагностике и терапии.

- Кроме того, регулирующие органы требуют обширных долгосрочных данных о безопасности генной и клеточной терапии, что увеличивает сроки одобрения и расходы на разработку.

- Чтобы преодолеть эти препятствия, производители сосредотачиваются на масштабируемых производственных процессах, моделях ценообразования, которые обеспечивают доступность, и партнерстве с системами здравоохранения для расширения доступа и охвата диагностикой.

Рыночный охват дистрофии колбочек и палочек

Рынок сегментирован по признаку диагноза, типа лечения и конечного пользователя.

- По диагнозу

На основе диагностики рынок дистрофии колбочек и палочек сегментируется на ЭРГ, клиническую историю, осмотр глазного дна и молекулярную диагностику. Сегмент молекулярной диагностики доминировал на рынке с наибольшей долей выручки в 38,6% в 2024 году, что обусловлено растущим внедрением секвенирования нового поколения (NGS) и полноэкзомного секвенирования (WES) для выявления генетических мутаций, ответственных за дистрофию колбочек и палочек (CRD). Растущая осведомленность врачей о генетической гетерогенности CRD в сочетании с улучшением доступности молекулярного тестирования ускорили его использование. Партнерские отношения между лабораториями генетического тестирования и учреждениями здравоохранения повысили точность диагностики и сократили время выполнения исследования. Кроме того, растущее включение молекулярного диагностического тестирования в панели редких заболеваний способствует раннему выявлению и персонализированным стратегиям лечения. Акцент на прецизионной медицине и диагностике на основе данных продолжает усиливать доминирование молекулярных подходов в ландшафте CRD.

Прогнозируется, что сегмент электроретинографии (ЭРГ) будет демонстрировать самый быстрый среднегодовой темп роста – 17,9% в период с 2025 по 2032 год. Это обусловлено его способностью обеспечивать объективную функциональную оценку реакции сетчатки. Технологические достижения, такие как портативные устройства ЭРГ и неинвазивная визуализация сетчатки, сделали этот диагностический инструмент более доступным как в больницах, так и в клиниках. Растущая государственная поддержка раннего выявления наследственных заболеваний сетчатки стимулирует внедрение ЭРГ, особенно в странах с развивающейся экономикой. Более того, растущее использование ЭРГ в клинических исследованиях генной терапии и терапии стволовыми клетками обеспечивает его растущую роль как в диагностике, так и в мониторинге прогрессирования заболеваний.

- По типу лечения

На основе типа лечения рынок дистрофии колбочек и палочек сегментируется на генную терапию, терапию стволовыми клетками, хирургию ретинальных имплантатов и поддерживающую терапию. Сегмент генной терапии занимал наибольшую долю выручки в 41,3% в 2024 году, что объясняется растущими инвестициями в исследования и многочисленными испытаниями по замене генов при хронической ретинальной диарее. Такие компании, как MeiraGTx, Nanoscope Therapeutics и AGTC, продвигают векторы на основе аденоассоциированного вируса (AAV), нацеленные на определенные мутации генов. Растущий уровень одобрения FDA США орфанных препаратов для наследственных заболеваний сетчатки поддерживает коммерческие перспективы. Растущее сотрудничество между биотехнологическими фирмами и академическими центрами, наряду с многообещающими доклиническими результатами, демонстрирующими улучшение остроты зрения, укрепили доверие к этому сегменту. Более того, продолжающаяся гибкость регулирования в отношении редких заболеваний ускорила сроки клинической разработки, укрепляя лидерство генной терапии на рынке.

Ожидается, что сегмент терапии стволовыми клетками продемонстрирует самый быстрый среднегодовой темп роста в 19,2% в период с 2025 по 2032 год, что обусловлено достижениями в области трансплантации фоторецепторов, полученных из плюрипотентных стволовых клеток (ИПСК). Увеличение финансирования НИОКР такими институтами, как Национальный институт глаза (NEI), и развитие партнерских отношений между биотехнологическими компаниями и университетами способствуют расширению портфеля разработок. Методы лечения с использованием стволовых клеток направлены на замену дегенерированных фоторецепторов и восстановление зрения, предлагая потенциальное долгосрочное функциональное улучшение. Текущие клинические исследования и этическая приемлемость клеточных вмешательств дополнительно ускоряют рост рынка. Переход к регенеративной медицине и пациент-специфической терапии делает этот сегмент ключевым драйвером роста в прогнозируемый период.

- Конечным пользователем

По принципу конечного пользователя рынок лечения дистрофии колбочек и палочек разделен на больницы и офтальмологические центры. На долю больниц в 2024 году пришлась наибольшая доля выручки рынка – 57,5%, что обусловлено, главным образом, наличием передовой диагностической инфраструктуры, многопрофильных бригад специалистов и доступом к клиническим исследованиям. Больницы служат основными центрами проведения генной и клеточной терапии, генетического консультирования и долгосрочного наблюдения. Рост числа пациентов, направляемых из небольших клиник, и увеличение расходов на здравоохранение при редких генетических заболеваниях способствуют доминированию этого сегмента. Кроме того, финансируемые государством больницы третьего уровня играют важную роль в программах ранней диагностики и лечения наследственных заболеваний сетчатки.

Прогнозируется, что сегмент офтальмологических центров будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 16,5% в период с 2025 по 2032 год, что обусловлено расширением специализированных учреждений по лечению заболеваний сетчатки и частных офтальмологических клиник, оснащенных передовыми технологиями визуализации. Офтальмологические центры все активнее сотрудничают с биотехнологическими компаниями для проведения пострегистрационного наблюдения и испытаний генной терапии. Персонализированный подход к пациентам, сокращение времени ожидания приема и расширение страхового покрытия генетических тестов делают их все более предпочтительными центрами медицинской помощи. Сегмент также выигрывает от роста осведомленности пациентов и доступности целевых диагностических услуг как в развитых, так и в развивающихся странах.

Региональный анализ рынка дистрофии колбочек и палочек

- Северная Америка доминировала на рынке дистрофии колбочек и палочек, получив наибольшую долю выручки в 38,5% в 2024 году благодаря наличию ведущих научно-исследовательских институтов, благоприятному финансированию исследований редких заболеваний и раннему внедрению инноваций в области генной терапии.

- Регион пользуется мощной поддержкой таких организаций, как Фонд борьбы со слепотой и Национальный институт глаза, которые способствуют повышению осведомленности и исследованию наследственных заболеваний сетчатки.

- Марш остаётся в авангарде клинических испытаний колбочково-палочковой дистрофии, чему способствуют рост числа одобрений FDA, расширение регистров пациентов и коммерциализация методов лечения на основе генной инженерии. Растущее сотрудничество между биотехнологическими компаниями и академическими исследовательскими центрами продолжает стимулировать инновации и ускорять доступность лечения.

Обзор рынка дистрофии колбочек и палочек в США

Рынок лечения колбочково-палочковой дистрофии в США занял наибольшую долю в Северной Америке в 2024 году благодаря развитой инфраструктуре здравоохранения и мощной экосистеме клинических исследований. Увеличение инвестиций в прецизионную медицину, рост числа генетических тестов и активные государственные инициативы по лечению редких заболеваний способствовали развитию ранней диагностики и разработке методов лечения. Кроме того, крупные фармацевтические и биотехнологические компании развивают партнерские отношения для развития генной терапии хронических заболеваний хронических заболеваний хронических заболеваний и методов лечения стволовыми клетками, что еще больше укрепляет лидирующие позиции страны в этой области.

Обзор европейского рынка колбочково-палочковой дистрофии

Ожидается, что рынок препаратов для лечения колбочково-палочковой дистрофии в Европе будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено активной поддержкой региона офтальмологическими исследованиями и инновациями в области терапии редких заболеваний. Поддерживаемые государством программы генетического скрининга и ранней диагностики повышают осведомленность о заболевании, особенно в таких странах, как Германия, Франция и Великобритания. Европейское агентство по лекарственным средствам (EMA) также оптимизирует процесс одобрения лекарственных препаратов передовой терапии (ATMP), создавая благоприятные условия для развития генной терапии хронических заболеваний.

Обзор рынка дистрофии колбочек и палочек в Великобритании

Рынок лечения колбочково-палочковой дистрофии в Великобритании демонстрирует устойчивый рост, чему способствуют национальные инициативы в области генетического тестирования и растущее внимание к лечению редких заболеваний. Интеграция геномной медицины в повседневную медицинскую практику через Национальную службу здравоохранения (NHS) повышает точность диагностики и способствует раннему вмешательству. Сотрудничество между университетами и биотехнологическими стартапами дополнительно расширяет портфель новых методов лечения хронических хронических заболеваний в регионе.

Обзор рынка колбочково-палочковой дистрофии в Германии

Ожидается, что рынок лечения колбочково-палочковой дистрофии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать технологический прогресс в области офтальмологической визуализации и точной диагностики. Развитый сектор естественных наук в Германии и его акцент на устойчивые инновации в здравоохранении способствуют разработке генной и клеточной терапии нового поколения. Сильная нормативно-правовая и исследовательская среда страны способствует тестированию и внедрению передовых методов лечения заболеваний сетчатки.

Обзор рынка дистрофии колбочек и палочек в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок дистрофии колбочек и палочек в Азиатско-Тихоокеанском регионе будет демонстрировать самый быстрый среднегодовой темп роста в 8,9% в период с 2025 по 2032 год, что обусловлено расширением инфраструктуры генетического тестирования, увеличением расходов на здравоохранение и растущим участием региональных биотехнологических компаний в офтальмологических исследованиях. Такие страны, как Япония, Китай и Южная Корея, становятся ключевыми участниками глобальных инноваций в области заболеваний сетчатки, демонстрируя многочисленные совместные исследовательские проекты, сосредоточенные на регенеративной и генной терапии. Быстрое повышение доступности медицинской помощи и создание специализированных центров по лечению заболеваний сетчатки дополнительно стимулируют рост регионального рынка.

Обзор рынка дистрофии колбочек и палочек в Японии

Рынок лечения колбочково-палочковой дистрофии в Японии набирает обороты благодаря мощной технологической базе страны, старению населения и приверженности регенеративной медицине. Японские исследовательские институты активно занимаются разработкой терапии стволовыми клетками для лечения заболеваний сетчатки, получая поддержку от государства и сотрудничая с университетами и промышленностью. Интеграция офтальмологической диагностики с использованием искусственного интеллекта и технологий секвенирования нового поколения способствует раннему выявлению заболеваний и разработке персонализированных стратегий лечения.

Обзор рынка колбочково-палочковой дистрофии в Китае

В 2024 году китайский рынок дистрофии колбочек и палочек занимал значительную долю в Азиатско-Тихоокеанском регионе благодаря стремительному развитию исследований в области генной терапии, местным инновациям в области биофармацевтики и государственным программам модернизации здравоохранения. Растущее внимание Китая к лечению редких заболеваний в сочетании с растущей доступностью генетического тестирования и терапевтических исследований на основе CRISPR ускоряет рост рынка. Более того, китайские биотехнологические компании активно сотрудничают с международными исследовательскими организациями в целях совместной разработки и коммерциализации передовых методов лечения заболеваний сетчатки.

Доля рынка дистрофии колбочек и палочек

В отрасли лечения дистрофии колбочек и палочек лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Johnson & Johnson и ее филиалы (США)

- GenSight Biologics (Франция)

- Новартис АГ (Швейцария)

- Biogen Inc. (США)

- Roche Holding AG (Швейцария)

- AGTC (Корпорация прикладных генетических технологий) (США)

- Nanoscope Therapeutics (США)

- MeiraGTx Holdings plc (Великобритания)

- Ocugen Inc. (США)

- ProQR Therapeutics (Нидерланды)

- Ionis Pharmaceuticals (США)

- 4D Molecular Therapeutics (США)

- Astellas Pharma Inc. (Япония)

- Adverum Biotechnologies (США)

- Regenxbio Inc. (США)

- Oxurion NV (Бельгия)

- Retinagenix Therapeutics (США)

- Корпорация прикладных генетических технологий (США)

- GeneCure Biopharma (США)

Последние разработки на мировом рынке лечения дистрофии колбочек и палочек

- В январе 2025 года компания SparingVision объявила, что после положительного обзора первого этапа исследования PRODYGY Советом по мониторингу безопасности данных (DSMB) ее генонезависимая экспериментальная терапия SPVN06 для лечения палочко-колбочковых и колбочко-палочковых дистрофий переходит во вторую фазу.

- В апреле 2024 года компания SparingVision представила 12-месячные данные по безопасности генной терапии SPVN06 в исследовании PRODYGY, продемонстрировав благоприятный профиль безопасности у пациентов с промежуточной дистрофией палочек и колбочек, что стало важным этапом в развитии

- В июне 2023 года была основана компания Beacon Therapeutics с целью разработки генной терапии нового поколения, направленной на ген CDHR1 для лечения дистрофии колбочек и палочек. Это важный новый продукт, ориентированный на лечение хронических заболеваний ретикулоцитов.

- В мае 2025 года в отчете было отмечено, что ожидается значительный рост мирового рынка лечения дистрофии колбочек и палочек, чему будут способствовать достижения в области генной терапии, терапии стволовыми клетками и технологий имплантации сетчатки. Это указывает на то, что рыночная стоимость составит около 131 миллиона долларов США в 2024 году, а рост прогнозируется до 2030 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.