Global Congenital Hematological Disease Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

132.22 Million

USD

311.36 Million

2025

2033

USD

132.22 Million

USD

311.36 Million

2025

2033

| 2026 –2033 | |

| USD 132.22 Million | |

| USD 311.36 Million | |

| % | |

|

Сегментация мирового рынка лекарственных препаратов для лечения врожденных гематологических заболеваний по видам терапии (генная терапия, генная терапия, биологические препараты, малые молекулы и вспомогательные методы лечения), показаниям (серповидноклеточная анемия, талассемия, гемофилия А, гемофилия В и другие врожденные гематологические заболевания), конечным пользователям (больницы, специализированные клиники, амбулаторные центры и домашний уход), каналам сбыта (больничные аптеки, розничные аптеки, специализированные аптеки и онлайн-аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лекарств от врожденных гематологических заболеваний

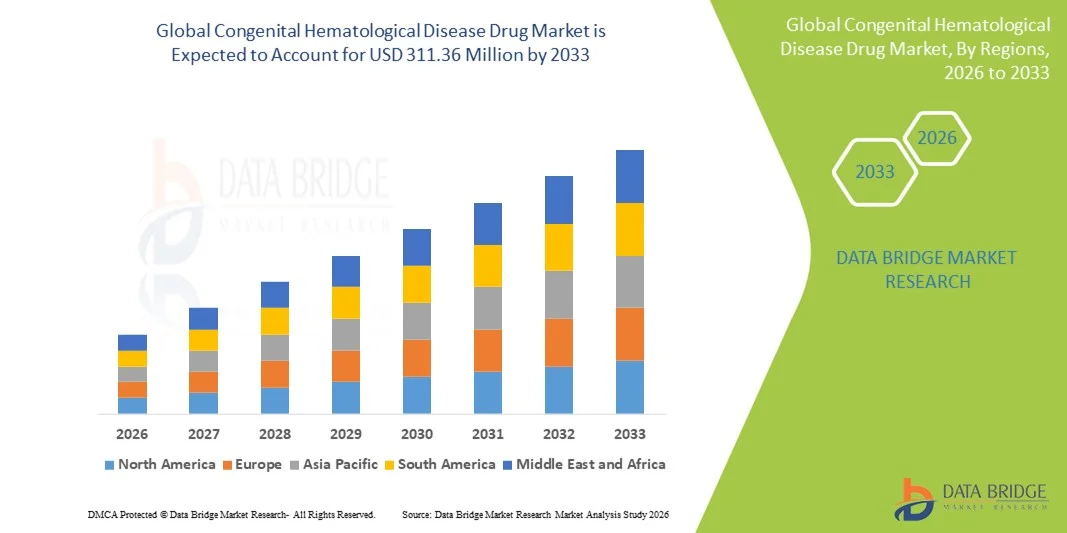

- Объем мирового рынка лекарственных препаратов для лечения врожденных гематологических заболеваний в 2025 году оценивался в 132,22 млн долларов США и, как ожидается, достигнет 311,36 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности врожденных заболеваний крови, таких как серповидноклеточная анемия и талассемия , повышением осведомленности о вариантах лечения и продолжающимся прогрессом в инновационных методах терапии, включая генную терапию и новые биологические препараты.

- Кроме того, растущий спрос на эффективные, целенаправленные терапевтические средства и улучшенные диагностические возможности стимулирует внедрение передовых методов лечения лекарственными препаратами как на развитых, так и на развивающихся рынках, что делает препараты для лечения врожденных гематологических заболеваний важными компонентами стратегий персонализированной медицины. Эти факторы в совокупности ускоряют внедрение на рынке и значительно повышают темпы роста отрасли.

Анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний

- Лекарственные препараты, используемые для лечения врожденных гематологических заболеваний, таких как серповидноклеточная анемия, талассемия и гемофилия, приобретают все большее значение в современных терапевтических подходах благодаря своей роли в лечении генетических заболеваний крови, повышении показателей выживаемости и обеспечении долгосрочного контроля заболевания с помощью передовых биологических препаратов, генной терапии и поддерживающей терапии.

- Растущий спрос на эти методы лечения обусловлен прежде всего увеличением распространенности наследственных заболеваний крови в мире, расширением доступа к диагностическим услугам и ускоренным развитием методов лечения на основе генной терапии, а также повышенным вниманием к раннему вмешательству и персонализированной медицине в клинической практике.

- Северная Америка доминировала на рынке лекарств от врожденных гематологических заболеваний, занимая 38,8% выручки в 2025 году, благодаря развитой инфраструктуре здравоохранения, высокой доступности лечения и раннему появлению инновационных методов терапии, таких как генная терапия серповидноклеточной анемии и гемофилии. При этом США лидировали в внедрении этих препаратов благодаря значительным инвестициям в разработку лекарств от редких заболеваний и хорошо налаженным системам возмещения затрат.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют большой контингент пациентов, увеличение расходов на здравоохранение и активизация государственных инициатив, направленных на расширение диагностики и лечения гемоглобинопатий, особенно в таких странах, как Индия, Китай и страны Юго-Восточной Азии.

- Сегмент биологических препаратов доминировал на рынке лекарств от врожденных гематологических заболеваний, занимая 46,7% в 2025 году, благодаря доказанной эффективности в лечении хронической гемофилии и связанных с ней расстройств, а также постоянным улучшениям, таким как препараты с увеличенным периодом полураспада, повышающие приверженность лечению и снижающие частоту приема.

Обзор отчета и сегментация рынка лекарственных препаратов для лечения врожденных гематологических заболеваний

|

Атрибуты |

Анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний: ключевые тенденции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лекарственных препаратов для лечения врожденных гематологических заболеваний

Ускоренный переход к генной терапии и персонализированным методам лечения.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лекарственных препаратов для лечения врожденных гематологических заболеваний является расширение интеграции передовых платформ генной терапии и подходов персонализированной медицины, направленных на предоставление долгосрочных или лечебных решений для таких заболеваний, как серповидноклеточная анемия, талассемия и гемофилия.

- Например, такие методы лечения, как Casgevy от Vertex/CRISPR и Zynteglo от Bluebird Bio, демонстрируют, как технологии коррекции и добавления генов меняют ожидания от лечения, предлагая долговременные результаты, которые снижают зависимость от пожизненного поддерживающего ухода.

- Генная терапия позволяет целенаправленно модифицировать заболевание, улучшить выработку гемоглобина и поддерживать экспрессию факторов, при этом ряд новых кандидатов используют редактирование CRISPR, лентивирусные векторы и платформы доставки in vivo для достижения более выраженных клинических преимуществ. Кроме того, продолжают развиваться передовые биологические препараты, в том числе препараты с увеличенным периодом полураспада и нефакторные методы лечения, обеспечивающие более стабильный контроль заболевания и снижение нагрузки на пациента.

- Все более широкое внедрение геномного профилирования и молекулярной диагностики способствует выбору методов лечения, позволяя врачам более точно адаптировать терапию в зависимости от типа мутации, факторов, предсказывающих ответ на лечение, и тяжести заболевания, тем самым усиливая переход к индивидуализированным подходам к лечению.

- Тенденция к более точным, долговременным и технологически совершенным методам лечения коренным образом меняет клинические ожидания и долгосрочные стратегии лечения врожденных гематологических заболеваний. Вследствие этого такие компании, как Pfizer, BioMarin, Vertex и CRISPR Therapeutics, расширяют свои разработки, включая генную терапию следующего поколения с улучшенной безопасностью, доставкой и доступностью для пациентов.

- Спрос на методы лечения, обладающие лечебным потенциалом и возможностью персонализированного управления заболеваниями, быстро растет как в развитых, так и в развивающихся странах, поскольку системы здравоохранения все чаще отдают приоритет революционным методам лечения и долгосрочному снижению бремени болезней.

Динамика рынка лекарственных препаратов для лечения врожденных гематологических заболеваний

Водитель

Растущий спрос на лечение обусловлен увеличением распространенности заболевания и развитием методов лечения.

- Растущая распространенность наследственных заболеваний крови, таких как серповидноклеточная анемия, β-талассемия и гемофилия, в сочетании с быстрым прогрессом в генной терапии и новыми биологическими препаратами, является существенным фактором роста спроса на лечение врожденных гематологических заболеваний.

- Например, в декабре 2023 года одобрение препарата Casgevy, первой в мире терапии на основе технологии CRISPR, стало крупным прорывом, который, как ожидается, ускорит инвестиции и инновации в области генного редактирования для лечения врожденных заболеваний крови.

- Поскольку все больше пациентов стремятся к улучшению результатов лечения и избавлению от пожизненного бремени хронической терапии, передовые методы лечения предлагают дополнительные преимущества, такие как сокращение сроков госпитализации, уменьшение количества осложнений и потенциал для устойчивого излечения, что делает их убедительным отходом от традиционных подходов к лечению.

- Кроме того, расширение программ скрининга новорожденных, улучшение диагностических возможностей и более раннее выявление заболеваний повышают показатели выявления пациентов, обеспечивая своевременный доступ к передовым методам лечения и способствуя общему внедрению терапии.

- Удобство однократного или нечастого введения препаратов, характерное для генной терапии, наряду со снижением зависимости от переливания крови и улучшением качества жизни, являются ключевыми факторами, способствующими внедрению методов лечения нового поколения в системах здравоохранения по всему миру.

- Тенденция к развитию персонализированной медицины в сочетании с перспективными клиническими исследованиями и растущими инвестициями со стороны биотехнологических компаний продолжает укреплять рыночные перспективы и, как ожидается, будет способствовать значительному росту в течение всего прогнозируемого периода.

Сдержанность/Вызов

Высокие затраты на лечение и сложные регуляторные процедуры

- Чрезвычайно высокая стоимость генной терапии и современных биологических препаратов, а также сложные требования к долгосрочной безопасности, представляют собой серьезную проблему для широкого доступа пациентов к лечению врожденных гематологических заболеваний и его повсеместного внедрения.

- Например, прейскурантные цены на такие препараты, как Zynteglo и Hemgenix, превышают 2 миллиона долларов США, что создает существенные препятствия для возмещения затрат и делает доступность серьезной проблемой как для систем здравоохранения, так и для пациентов.

- Для повышения доступности медицинских услуг крайне важно преодолеть эти финансовые барьеры с помощью инновационных моделей оплаты, стратегий возмещения расходов, основанных на результатах, и расширения страхового покрытия; однако многие регионы по-прежнему сталкиваются с трудностями из-за ограниченных бюджетов здравоохранения и ограничений в сфере возмещения расходов.

- Кроме того, строгие нормативные рамки для генной терапии и терапии с добавлением генов требуют длительного наблюдения, проверки качества производства и мониторинга безопасности, что увеличивает сроки утверждения и значительно повышает затраты на разработку для производителей.

- Ограниченная доступность высокоспециализированных лечебных центров в сочетании с необходимостью сложных процедур, таких как мобилизация стволовых клеток и подготовительные режимы, еще больше ограничивает доступ пациентов к лечению и замедляет более широкое проникновение на рынок, особенно в регионах с низким и средним уровнем дохода.

- Преодоление этих проблем за счет снижения стоимости терапии, улучшения систем возмещения затрат и расширения инфраструктуры лечения будет иметь решающее значение для обеспечения устойчивого роста рынка и повышения глобальной доступности инновационных методов лечения.

Обзор рынка лекарственных препаратов для лечения врожденных гематологических заболеваний

Рынок сегментирован по типу терапии, показаниям, конечным пользователям и каналам сбыта.

- С помощью терапии

В зависимости от терапии, глобальный рынок лекарственных препаратов для лечения врожденных гематологических заболеваний сегментирован на генную терапию, генную редактуру, биопрепараты, малые молекулы и вспомогательные методы лечения. Сегмент биопрепаратов доминировал на рынке, занимая наибольшую долю выручки в 46,7% в 2025 году, благодаря широкому применению рекомбинантных факторов свертывания крови, моноклональных антител и ферментозаместительной терапии при таких основных заболеваниях, как гемофилия и серповидноклеточная анемия. Биопрепараты остаются основным методом лечения благодаря хорошо изученной клинической эффективности, предсказуемой безопасности и широкому охвату возмещением затрат на развитых рынках. Их доступность в формах длительного действия и обширные клинические разработки еще больше укрепляют их позиции. Широкое использование биопрепаратов в больницах и специализированных центрах как для лечения острых, так и хронических заболеваний вносит значительный вклад в сохранение лидерства на рынке. Растущие расходы фармацевтических компаний на НИОКР и стабильные регуляторные пути усиливают их доминирование в этом сегменте.

Ожидается, что сегмент генной терапии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует увеличение числа одобренных методов лечения серповидноклеточной анемии и бета-талассемии. Однократные процедуры генной терапии меняют клинические подходы, снижая долгосрочную нагрузку на лечение и обеспечивая устойчивые преимущества. Рост инвестиций в мощности по производству вирусных векторов и глобальная поддержка регулирования передовых методов лечения продолжают ускорять расширение рынка. По мере того, как клинические данные становятся более убедительными, а системы оплаты медицинских услуг развиваются, ожидается резкий рост внедрения генной терапии, особенно в странах с высоким уровнем дохода. Усиление внимания к персонализированным и функциональным подходам к лечению еще больше стимулирует быстрый рост в этом сегменте.

- По показаниям

В зависимости от показаний рынок сегментирован на серповидноклеточную анемию, талассемию, гемофилию А, гемофилию В и другие врожденные гематологические заболевания. Сегмент серповидноклеточной анемии доминировал на рынке в 2025 году благодаря высокой распространенности заболевания в мире и активному внедрению модифицирующих болезнь методов лечения, биологических препаратов и недавно разработанных генных терапий. Расширенные программы скрининга новорожденных в Северной Америке, Европе и некоторых частях Африки способствуют повышению показателей диагностики и раннему началу лечения. Множество новых терапевтических методов, направленных на купирование вазоокклюзионных кризов и модуляцию гемоглобина, расширили спектр лечения. Государственные программы повышения осведомленности и расширенный доступ к лечебным вариантам укрепляют рост сегмента. Фармацевтические компании остаются весьма активными, имея обширный портфель разрабатываемых препаратов, что еще больше укрепляет их лидерство.

Прогнозируется, что сегмент лечения гемофилии А продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют значительные достижения в разработке препаратов фактора VIII длительного действия, подкожных нефакторных терапий и новых платформ генной терапии. Увеличение числа переходов от препаратов, полученных из плазмы, к рекомбинантным решениям способствует устойчивому росту. Расширение доступа пациентов к лечению за счет государственных программ возмещения расходов и программ поддержки пациентов дополнительно стимулирует внедрение препаратов. Инновации, такие как биспецифические антитела, улучшают удобство лечения, приверженность терапии и показатели предотвращения кровотечений. Расширение клинического портфеля продолжает укреплять перспективы роста этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные клиники, амбулаторные центры и службы оказания помощи на дому. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, чему способствовала концентрация специализированных гематологических отделений, инфузионных центров и передовых диагностических возможностей в больничных учреждениях. Высокоэффективные генные терапии, биологические препараты и неотложные вмешательства преимущественно проводятся в больницах из-за требований к клиническому надзору. Больницы также служат ключевыми центрами для клинических исследований, обеспечивая ранний доступ к новым методам лечения. Надежные механизмы возмещения затрат и наличие многопрофильных медицинских бригад еще больше укрепляют их лидирующие позиции. Увеличение распространенности тяжелых врожденных гематологических заболеваний продолжает стимулировать приток пациентов в больницы.

Ожидается, что сегмент домашнего ухода продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, чему способствует растущее внедрение моделей самостоятельного приема лекарств и биологических препаратов длительного действия, снижающих зависимость от стационарного лечения. Портативные устройства для доставки лекарств и платформы телемедицины обеспечивают более безопасное и удобное лечение хронических гематологических заболеваний на дому. Растущее внимание к снижению затрат на здравоохранение за счет децентрализованного подхода способствует быстрому расширению. Улучшенные услуги поддержки пациентов от производителей и специализированных аптек повышают приверженность лечению и улучшают результаты вне традиционных клинических условий. Более высокая потребность пациентов в комфорте и гибкости ускоряет переход к домашнему уходу.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, специализированные аптеки и онлайн-аптеки. Сегмент больничных аптек занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено необходимостью контролируемого отпуска дорогостоящих биологических препаратов, генной терапии и препаратов для интенсивной терапии. Больничные аптеки обеспечивают надлежащее хранение, соблюдение холодовой цепи и клинический контроль во время проведения терапии. Их интеграция с рабочими процессами лечения в больницах упрощает мониторинг пациентов и координацию возмещения затрат. Кроме того, больничные аптеки часто занимаются сложными процедурами утверждения передовых методов лечения, обеспечивая своевременный доступ к ним для пациентов. Высокое институциональное доверие и отлаженные системы закупок еще больше укрепляют их доминирование на рынке.

Ожидается, что сегмент специализированных аптек будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует их опыт в управлении сложными, требующими особого внимания методами лечения, часто используемыми при врожденных гематологических заболеваниях. Специализированные аптеки предоставляют персонализированную поддержку пациентам, мониторинг соблюдения режима лечения и скоординированные услуги по уходу, что улучшает результаты лечения. Их передовые логистические возможности, включая управление холодовой цепью и отслеживание в режиме реального времени, делают их предпочтительными партнерами для дорогостоящих методов лечения. Расширение сотрудничества между производителями, плательщиками и специализированными аптеками улучшает доступность терапии. Ожидается, что растущий спрос на биологические препараты длительного действия и генную терапию значительно ускорит рост сегмента.

Региональный анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний

- Северная Америка доминировала на рынке лекарственных препаратов для лечения врожденных гематологических заболеваний, занимая 38,8% выручки в 2025 году, благодаря развитой инфраструктуре здравоохранения, высокой доступности лечения и раннему появлению инновационных методов терапии, таких как генная терапия серповидноклеточной анемии и гемофилии.

- В регионе хорошо налажены программы скрининга новорожденных, позволяющие проводить раннюю диагностику и своевременное начало лечения таких заболеваний, как серповидноклеточная анемия, гемофилия и талассемия.

- Кроме того, высокие расходы на здравоохранение, благоприятная система возмещения затрат и постоянные инвестиции в НИОКР способствуют быстрому внедрению новых методов лечения и более широкому распространению терапии среди различных групп пациентов.

Анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний в США

В 2025 году рынок лекарственных препаратов для лечения врожденных гематологических заболеваний в США занял наибольшую долю выручки в Северной Америке, чему способствовало раннее внедрение передовых биологических препаратов, генной терапии и платформ генного редактирования. Развитая в стране система клинических исследований и широко распространенные программы скрининга новорожденных позволяют своевременно диагностировать заболевания, способствуя быстрому началу лечения, изменяющего течение болезни, таких как серповидноклеточная анемия, гемофилия и талассемия. Растущие инвестиции крупных биофармацевтических компаний, наряду с надежными системами возмещения затрат, еще больше ускоряют доступ к дорогостоящим инновационным методам лечения. Кроме того, повышение осведомленности пациентов, расширение сетей специализированных аптек и рост использования одобренных FDA лечебных генных терапий продолжают стимулировать расширение рынка в США.

Анализ европейского рынка лекарственных препаратов для лечения врожденных гематологических заболеваний

Прогнозируется, что европейский рынок лекарственных препаратов для лечения врожденных гематологических заболеваний будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют строгие клинические стандарты, эффективные программы генетического скрининга и растущий спрос на передовые методы лечения. Ориентация региона на раннюю диагностику и структурированные схемы лечения способствуют внедрению новых биологических препаратов и препаратов длительного действия. Увеличение инвестиций в исследования редких заболеваний в сочетании с благоприятными регуляторными стимулами для орфанных препаратов стимулирует инновации в ряде европейских стран. Повышение осведомленности пациентов и медицинских работников, а также модернизация инфраструктуры гематологической помощи способствуют широкому внедрению вариантов лечения нового поколения.

Анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний в Великобритании

Ожидается, что рынок лекарственных препаратов для лечения врожденных гематологических заболеваний в Великобритании будет расти значительными темпами, чему способствуют расширение национальных программ генетического скрининга и растущее внедрение передовых терапевтических средств. Акцент страны на улучшении методов лечения редких заболеваний способствует более быстрой диагностике и более эффективному долгосрочному лечению гемофилии, серповидноклеточной анемии и талассемии. Кроме того, структурированные программы поддержки Национальной службы здравоохранения (NHS) и расширение доступности дорогостоящих биологических препаратов улучшают доступ к лечению. Растущее внимание к генной терапии, направленной на излечение, и сотрудничество в области клинических исследований между ведущими больницами Великобритании также способствуют росту рынка.

Анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний в Германии

Ожидается, что рынок лекарственных препаратов для лечения врожденных гематологических заболеваний в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения страны, сильный биотехнологический сектор и акцент на персонализированной медицине. Надежная регуляторная поддержка разработки орфанных препаратов в Германии способствует постоянному внедрению инновационных методов лечения. Растущее использование препаратов факторов с увеличенным периодом полураспада и все более широкое применение профилактических методов лечения улучшают результаты лечения пациентов и расширяют проникновение на рынок. Увеличение инвестиций в исследования в области генной терапии в сочетании с развитой сетью специализированных гематологических центров еще больше ускоряет внедрение методов лечения по всей стране.

Анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний в Азиатско-Тихоокеанском регионе

Рынок лекарственных препаратов для лечения врожденных гематологических заболеваний в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют большая численность пациентов, улучшение диагностических возможностей и рост расходов на здравоохранение в таких странах, как Китай, Индия и Япония. Быстрое расширение программ скрининга новорожденных и увеличение государственных инициатив по лечению гемоглобинопатий ускоряют внедрение методов лечения. Растущая доступность недорогих биоаналогов в сочетании с улучшением доступа к специализированной медицинской помощи расширяет охват лечения в регионе. Кроме того, превращение Азиатско-Тихоокеанского региона в ключевой центр клинических исследований и биопроизводства способствует повышению доступности инновационных методов лечения.

Анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний в Японии

Рынок лекарственных препаратов для лечения врожденных гематологических заболеваний в Японии набирает обороты благодаря развитой медицинской инфраструктуре страны, высокотехнологичной системе здравоохранения и пристальному вниманию к безопасности пациентов и персонализированной терапии. Растущее внедрение биологических препаратов длительного действия и новых решений в области генной терапии меняет подходы к лечению гемофилии и других наследственных заболеваний крови. Быстро стареющее население Японии, в сочетании с всеобъемлющим страховым покрытием и инициативами по ранней диагностике, еще больше способствует расширению рынка. Все более широкое внедрение новых методов лечения в специализированных гематологических центрах продолжает повышать доступность терапии.

Анализ рынка лекарственных препаратов для лечения врожденных гематологических заболеваний в Индии.

В 2025 году индийский рынок лекарственных препаратов для лечения врожденных гематологических заболеваний занимал одну из крупнейших долей в Азиатско-Тихоокеанском регионе, чему способствовали высокая распространенность гемоглобинопатий, расширение программ повышения осведомленности и быстрое улучшение инфраструктуры здравоохранения. Растущий средний класс страны, увеличение использования диагностических тестов и расширение сети специализированных гематологических клиник стимулируют спрос на биологические препараты и поддерживающую терапию. Государственные инициативы, направленные на лечение талассемии и серповидноклеточной анемии, а также расширение доступности экономически эффективных биоаналогов значительно улучшают доступность лечения. Развитие национальных программ скрининга и укрепление отечественного биофармацевтического производства еще больше усиливают рост рынка.

Доля рынка лекарств от врожденных гематологических заболеваний

В отрасли производства и продажи лекарственных препаратов для лечения врожденных гематологических заболеваний лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Pfizer Inc. (США)

- Vertex Pharmaceuticals Incorporated (США)

- CRISPR Therapeutics AG (Швейцария)

- bluebird bio, Inc. (США)

- Intellia Therapeutics, Inc. (США)

- Sangamo Therapeutics, Inc. (США)

- Swedish Orphan Biovitrum AB (Швеция)

- CSL Behring (Австралия)

- Amicus Therapeutics, Inc. (США)

- Emmaus Life Sciences, Inc. (США)

- Prolong Pharmaceuticals, LLC (США)

- Gamida Cell Ltd. (Израиль)

- Global Blood Therapeutics, Inc. (США)

- Alnylam Pharmaceuticals, Inc. (США)

- Акселерон Фарма Инк. (США)

- Bayer AG (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- F. Hoffmann La Roche Ltd (Швейцария)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Regeneron Pharmaceuticals, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке лекарственных препаратов для лечения врожденных гематологических заболеваний?

- В декабре 2025 года компания Vertex Pharmaceuticals сообщила о многообещающих клинических результатах применения препарата Casgevy у детей младшего возраста (5–11 лет) с серповидноклеточной анемией и трансфузионно-зависимой бета-талассемией, продемонстрировав устойчивое отсутствие симптомов и подтвердив возможность расширения показаний к применению препарата в педиатрической популяции.

- В январе 2025 года Национальная служба здравоохранения Великобритании (NHS) начала предлагать новаторскую генную терапию на основе CRISPR — экзогамглоген аутотемцел (Casgevy) — пациентам с серповидноклеточной анемией, отвечающим установленным критериям, описывая ее как революционное, «революционное» лечение, способное значительно уменьшить болезненные кризы.

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат BEQVEZ™ (фиданакоген элапарвовек-dzkt), однократную генную терапию для взрослых с гемофилией B средней и тяжелой степени, разработанную для обеспечения длительной выработки фактора IX и снижения или устранения необходимости в рутинных инфузиях фактора свертывания.

- В январе 2024 года FDA расширило сферу применения препарата Casgevy (эксагамглоген аутотемцел), включив в нее лечение трансфузионно-зависимой бета-талассемии (ТДТ) у пациентов в возрасте 12 лет и старше, тем самым расширив клиническую область применения этой генно-модифицированной терапии на основе CRISPR/Cas9.

- В декабре 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препараты Casgevy (эксагамглоген аутотемцел) и Lyfgenia (ловотибеглогено аутотемцел), что стало первым одобренным FDA генным лечением серповидноклеточной анемии (СКА), предлагающим потенциально излечивающие однократные курсы лечения для пациентов в возрасте 12 лет и старше.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.