Global Connected Care Market

Размер рынка в млрд долларов США

CAGR :

%

USD

145.38 Billion

USD

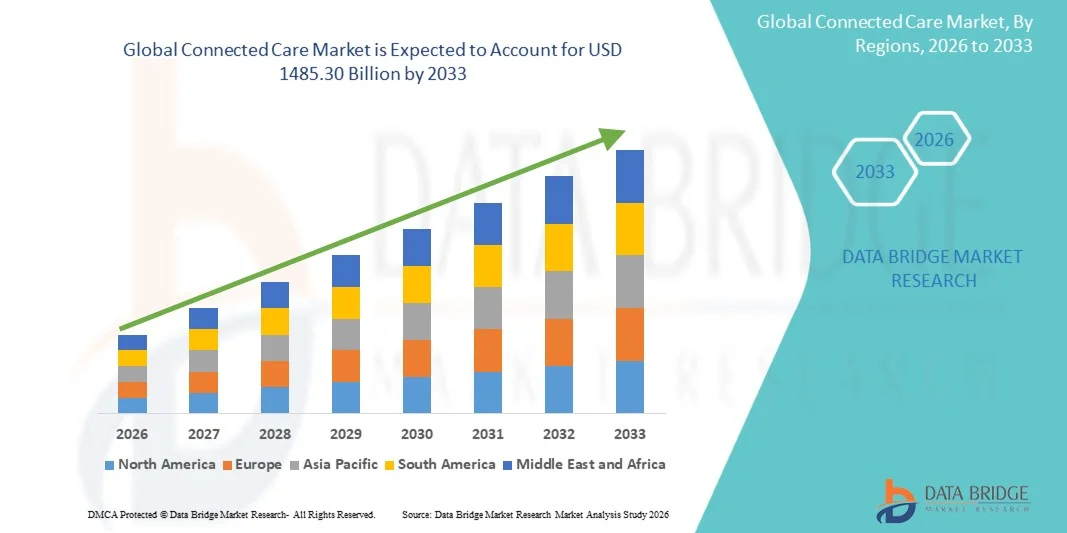

1,485.30 Billion

2025

2033

USD

145.38 Billion

USD

1,485.30 Billion

2025

2033

| 2026 –2033 | |

| USD 145.38 Billion | |

| USD 1,485.30 Billion | |

| % | |

|

Сегментация глобального рынка подключенной медицинской помощи, тип (M-Health Services, M-Health Devices и E-Prescription), применение (мониторинг, диагностика и лечение, образование и осведомленность, управление здравоохранением и оздоровление и профилактика), функция (домашний мониторинг, клинический мониторинг, вспомогательная жизнь и телемедицина), целевая аудитория (производители медицинских устройств, поставщик медицинских устройств, правительственная исследовательская лаборатория, исследовательские и опытно-конструкторские компании, поставщик маркетинговых исследований и консалтинговых услуг и лаборатории медицинских исследований) - отраслевые тенденции и прогноз до 2033 года

Рынок Connected CareОбзор

Рынок подключенных услуг был оценен в145,38 млрд долларов в 2025 годуи, по прогнозам, достигнет1485,30 млрд долларов к 2033 годуРастущий в aCAGR 33,71% с 2026 по 2033 годРынок подключенной медицинской помощи переживает сильный рост, обусловленный растущим внедрением цифровых технологий здравоохранения, ростом распространенности хронических заболеваний, расширением использования решений удаленного мониторинга пациентов и растущим спросом на интегрированные системы доставки медицинских услуг. Достижения в области облачных вычислений, медицинских устройств с поддержкой Интернета вещей (IoT), искусственного интеллекта и телемедицинских платформ позволяют поставщикам медицинских услуг предоставлять более эффективную, ориентированную на пациента и основанную на данных помощь в различных медицинских учреждениях.

Растущее бремя хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет, респираторные расстройства и рак, в сочетании со старением населения во всем мире заставляют системы здравоохранения принимать решения, связанные с уходом, которые облегчают непрерывный мониторинг пациентов и принятие клинических решений в режиме реального времени. Устройства дистанционного мониторинга пациентов, платформы телездравоохранения, мобильные приложения для здравоохранения и интегрированные электронные системы медицинских записей все чаще заменяют традиционные модели эпизодической помощи, обеспечивая проактивное лечение заболеваний и улучшение взаимодействия с пациентами. Кроме того, благоприятные правительственные инициативы, способствующие цифровой трансформации здравоохранения, увеличению инвестиций в ИТ-отрасли здравоохранения и растущему спросу на экономически эффективное оказание медицинской помощи, ускоряют внедрение в больницах, клиниках, учреждениях домашнего здравоохранения и учреждениях долгосрочного ухода. Интеграция аналитики на основе искусственного интеллекта, носимых медицинских технологий и взаимодействующих сетей здравоохранения еще больше улучшает координацию ухода, улучшает клинические результаты и поддерживает дальнейшее расширение рынка подключенной медицинской помощи.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке подключенной медицинской помощи с самой большой долей дохода в 38,46% в 2025 году, поддерживаемой передовой цифровой инфраструктурой здравоохранения, высоким внедрением телемедицинских платформ, сильным проникновением носимых медицинских устройств и благоприятными механизмами возмещения для удаленного мониторинга пациентов и услуг виртуального ухода. Регион также выигрывает от присутствия ведущих медицинских технологических компаний, широкой интеграции аналитики здравоохранения, основанной на искусственном интеллекте, и растущего спроса на решения для здравоохранения на дому.

- Сегмент M-Health Services доминировал на рынке с долей 44,12% в 2025 году из-за быстрого внедрения мобильных медицинских платформ, телемедицинских приложений и услуг удаленного мониторинга пациентов как в развитых, так и в развивающихся странах.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,1% с 2026 по 2033 год, чему способствует быстрая цифровизация систем здравоохранения, увеличение государственных инвестиций в инфраструктуру телемедицины, расширение использования смартфонов и растущий спрос на доступные решения для удаленного здравоохранения в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент Telemedicine, по прогнозам, будет самой быстрорастущей функциональной категорией, регистрирующей CAGR в 9,3%, что обусловлено растущим принятием виртуальных консультаций, растущим дефицитом медицинских работников в сельских районах и растущим спросом на удобный медицинский доступ в режиме реального времени.

- Сегмент приложений для мониторинга доминирует на рынке с долей выручки 39,72% в 2025 году, чему способствует широкое использование удаленных устройств мониторинга пациентов, систем отслеживания хронических заболеваний и носимых датчиков для непрерывной оценки состояния здоровья.

- Сегмент функций домашнего мониторинга составляет 44,05% рынка в 2025 году, что обусловлено растущим предпочтением ухода на дому, старением населения и растущим внедрением подключенных носимых устройств для непрерывного отслеживания состояния здоровья и раннего выявления заболеваний.

- Сегмент производителей медицинских устройств возглавляет целевую аудиторию с долей 35,61% в 2025 году, благодаря их активному участию в разработке подключенных медицинских устройств, носимых датчиков и интегрированных цифровых медицинских платформ.

- Сегмент электронных рецептов, как ожидается, будет самым быстрорастущим типом, регистрируя CAGR в 8,7%, что обусловлено растущим внедрением цифровых систем назначения, уменьшением ошибок в лекарствах и растущей интеграцией с электронными медицинскими записями (EHR) и телемедицинскими платформами.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 145,38 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 1485,30 млрд долларов США

- Прогноз CAGR (2026–2033): 33,71%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок подключенной медицинской помощиСегментация

|

Атрибуты |

Ключ Connected CareОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Teladoc Health (США) |

|

Рыночные возможности |

Расширение дистанционного мониторинга пациентов (RPM) и домашних решений в области здравоохранения Интеграция ИИ, аналитики больших данных и прогнозных систем здравоохранения Рост телемедицины и цифровых экосистем здравоохранения на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка Connected Care

Расширение дистанционного мониторинга пациентов и цифровых экосистем здравоохранения

Рынок подключенной медицинской помощи демонстрирует сильную тенденцию к внедрению удаленного мониторинга пациентов (RPM), телемедицинских платформ и носимых медицинских технологий, которые позволяют непрерывно отслеживать состояние здоровья в режиме реального времени за пределами традиционных клинических условий. Пандемия COVID-19 значительно ускорила этот сдвиг, а использование телемедицины в США увеличилось.38 раз по сравнению с допандемическими уровнями (данные CDC)Поставщики медицинских услуг все чаще интегрируют медицинские устройства с поддержкой IoT, мобильные приложения для здравоохранения и облачные платформы для мониторинга пациентов с хроническими заболеваниями, сокращения реадмиссии в больницы и улучшения результатов долгосрочного ухода. Растущая распространенность хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания, ответственная почти за74% смертей в мире по данным ВОЗЭто еще больше стимулирует спрос на подключенные решения по уходу. Кроме того, широкое распространение носимых устройств, таких как умные часы и биосенсоры, позволяет постоянно контролировать жизненно важные параметры, такие как частота сердечных сокращений, насыщение кислородом и уровень глюкозы, улучшая раннюю диагностику и профилактическую помощь.

Динамика рынка Connected Care

Главная движущая сила рынка: растущее бремя хронических заболеваний и растущее принятие решений в области цифрового здравоохранения

Растущее глобальное бремя хронических заболеваний является основной движущей силой рынка Connected Care. По данным Всемирной организации здравоохранения (ВОЗ), хронические заболевания составляют приблизительно41 миллион смертей ежегодноЭто составляет более 70% от общей глобальной смертности. Такие состояния, как диабет, гипертония, респираторные расстройства и сердечно-сосудистые заболевания, требуют долгосрочного мониторинга и постоянного участия пациентов, что значительно повышает спрос на подключенные решения для ухода. Системы здравоохранения все чаще внедряют системы удаленного мониторинга пациентов, диагностику на основе искусственного интеллекта и телемедицинские платформы для повышения эффективности управления заболеваниями и снижения затрат на здравоохранение. Например, исследования показывают, что удаленный мониторинг может уменьшить реадмиссию в больницу.25-30% пациентов с хронической сердечной недостаточностьюПодчеркивая его клиническую и экономическую ценность. Кроме того, растущее проникновение смартфонов, расширение сетей 5G и правительственные инициативы по продвижению цифровой инфраструктуры здравоохранения еще больше ускоряют внедрение как на развитых, так и на развивающихся рынках.

Ключевые ограничения / проблемы: проблемы конфиденциальности данных и высокие затраты на внедрение

Значительной проблемой на рынке подключенной медицинской помощи является высокая стоимость внедрения передовой цифровой инфраструктуры здравоохранения в сочетании с растущей обеспокоенностью по поводу конфиденциальности данных и кибербезопасности. Подключенные системы ухода полагаются на непрерывную передачу конфиденциальных данных о здоровье пациентов через облачные платформы, устройства IoT и мобильные приложения, увеличивая риск утечки данных и несанкционированного доступа. Согласно отчету IBM Cost of a Data Breach Report, здравоохранение остается одной из самых дорогих отраслей для утечек данных.10 миллионов долларов за инцидент в последние годыКроме того, интеграция взаимодействующих систем между больницами, страховыми компаниями и производителями устройств требует значительных капиталовложений в программное обеспечение, оборудование и системы кибербезопасности. Многие поставщики медицинских услуг малого и среднего размера сталкиваются с финансовыми и техническими препятствиями при внедрении этих систем. Требования нормативного соответствия, такие как HIPAA в США и GDPR в Европе, еще больше усложняют и замедляют широкое распространение в некоторых регионах.

Ключевые возможности рынка: прогнозируемое здравоохранение на основе искусственного интеллекта и расширение виртуальных сетей здравоохранения

Интеграция искусственного интеллекта и прогностической аналитики предоставляет значительные возможности для рынка Connected Care. Платформы с поддержкой ИИ могут анализировать большие объемы данных пациентов в режиме реального времени с носимых устройств, электронных медицинских карт и устройств удаленного мониторинга для прогнозирования рисков заболеваний, персонализации планов лечения и улучшения принятия клинических решений. Ожидается, что глобальный ИИ на рынке здравоохранения будет быстро расти, отражая растущие инвестиции в интеллектуальную диагностику и автоматизированные системы управления здравоохранением. Кроме того, расширение экосистем виртуального ухода позволяет поставщикам медицинских услуг предоставлять консультации, рецепты и последующую помощь полностью через цифровые платформы. В таких странах, как Индия, Китай и Бразилия, наблюдается быстрое расширение телемедицинских услуг, поддерживаемых правительственными инициативами, и увеличение инвестиций в цифровую инфраструктуру. Ожидается, что продолжающаяся эволюция 5G-подключений, облачных вычислений и совместимых платформ здравоохранения будет способствовать дальнейшей демократизации доступа к высококачественным медицинским услугам, особенно в сельских и недостаточно обслуживаемых регионах.

Сфера рынка Connected Care

Рынок Connected Care сегментирован на основе типа, приложения, функции и целевой аудитории.

- По типу

По типу рынок подключенной медицинской помощи подразделяется на услуги M-Health, устройства M-Health и E-Prescription. Сегмент M-Health Services доминировал на рынке с долей 44,12% в 2025 году из-за быстрого внедрения мобильных медицинских платформ, телемедицинских приложений и услуг удаленного мониторинга пациентов как в развитых, так и в развивающихся странах. Растущее проникновение смартфонов, растущее подключение к Интернету и растущий спрос на доступ к здравоохранению в режиме реального времени значительно стимулируют этот сегмент. Поставщики медицинских услуг используют услуги m-health для улучшения управления хроническими заболеваниями, вовлечения пациентов и оказания виртуальной помощи. Интеграция отслеживания здоровья на основе ИИ, облачных вычислений и носимых соединений еще больше усиливает внедрение. Растущее бремя сердечно-сосудистых заболеваний и диабета также поддерживает постоянный спрос. Правительственные инициативы по продвижению цифровых экосистем здравоохранения ускоряют развертывание в больницах и клиниках. Кроме того, экономическая эффективность по сравнению с традиционными системами здравоохранения способствует внедрению. Повышение осведомленности о профилактическом здравоохранении также способствует росту. Расширение сетей 5G еще больше повышает надежность обслуживания. Инвестиции ИТ-компаний в здравоохранение расширяют возможности платформы. Растущее использование в домашних условиях здравоохранения расширяет проникновение на рынок.

Ожидается, что в сегменте электронных рецептов самый быстрый CAGR составит 9,2% с 2026 по 2033 год из-за растущей цифровой трансформации систем здравоохранения и нормативного продвижения к безбумажным медицинским рабочим процессам. Усыновление растет в больницах, аптеках и клиниках, чтобы уменьшить ошибки в лекарствах и повысить точность рецепта. Интеграция с электронными медицинскими записями (EHR) обеспечивает беспрепятственный обмен данными между поставщиками. Повышение внимания к повышению безопасности пациентов и снижению мошенничества с рецептами способствует усыновлению. Правительственные мандаты в ряде стран поддерживают внедрение систем цифрового назначения. Растущее использование телемедицины еще больше повышает спрос на электронные рецепты. Увеличение цифровизации здравоохранения на развивающихся рынках расширяет возможности роста. Облачные платформы здравоохранения повышают доступность и масштабируемость. Инструменты проверки рецептов, основанные на ИИ, улучшают принятие клинических решений. Растущий спрос на эффективные системы управления аптеками способствует их внедрению. Расширение онлайн-аптек еще больше ускоряет рост сегмента.

- С помощью приложения

На основе применения рынок подключенной медицинской помощи подразделяется на мониторинг, диагностику и лечение, образование и осведомленность, управление здравоохранением и оздоровление и профилактику. Сегмент мониторинга доминировал на рынке с долей 39,85% в 2025 году благодаря широкому внедрению систем удаленного мониторинга пациентов, носимых медицинских устройств и решений для непрерывного отслеживания. Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и респираторные заболевания, стимулирует спрос на мониторинг в режиме реального времени. Больницы и поставщики медицинских услуг все больше полагаются на подключенные устройства для удаленного отслеживания жизненно важных функций пациентов. Растущее внедрение систем здравоохранения на основе IoT усиливает проникновение в сегмент. Рост гериатрической популяции еще больше повышает спрос на постоянный мониторинг. Интеграция аналитики на основе ИИ улучшает раннее выявление рисков для здоровья. Увеличение внимания к сокращению реадмиссии в больницы поддерживает усыновление. Носимые устройства, такие как умные часы и биосенсоры, расширяют использование. Расширение услуг здравоохранения на дому стимулирует рост рынка. Государственные программы цифровизации здравоохранения поощряют принятие. Повышение осведомленности о профилактическом мониторинге здоровья еще больше поддерживает спрос. Интеграция телемедицины также расширяет возможности мониторинга.

Сегмент профилактики, как ожидается, зарегистрирует самый быстрый CAGR в 8,8% с 2026 по 2033 год из-за растущего внимания к профилактическому здравоохранению и раннему выявлению заболеваний. Растущее внедрение инструментов прогнозной аналитики и оценки рисков на основе ИИ стимулирует рост. Медицинские работники переходят к проактивным, а не реактивным моделям ухода. Рост расходов на здравоохранение стимулирует профилактические стратегии. Носимые биосенсоры позволяют на ранней стадии определить риски для здоровья. Растущая осведомленность о заболеваниях, связанных с образом жизни, способствует усыновлению. Расширение оздоровительных программ организациями здравоохранения способствует росту. Правительственные инициативы, способствующие профилактическому здравоохранению, увеличивают спрос. Интеграция аналитики больших данных повышает точность прогнозирования заболеваний. Растущее использование персонализированных медицинских решений еще больше ускоряет рост. Расширение использования инструментов дистанционного скрининга расширяет доступ.

- По функции

На основе функции рынок подключенной медицинской помощи подразделяется на домашний мониторинг, клинический мониторинг, вспомогательную жизнь и телемедицину. Сегмент Home Monitoring доминировал на рынке с долей 41,36% в 2025 году из-за растущего спроса на решения для здравоохранения на дому и роста стареющего населения во всем мире. Пациенты все чаще предпочитают домашний мониторинг для лечения хронических заболеваний из-за удобства и экономической эффективности. Носимые устройства и интеллектуальные датчики здоровья позволяют постоянно отслеживать жизненно важные параметры. Медицинские работники снижают нагрузку на больницы с помощью моделей ухода на дому. Растущая распространенность заболеваний образа жизни повышает спрос. Увеличение расходов на здравоохранение стимулирует переход к домашнему уходу. Интеграция устройств IoT повышает точность мониторинга. Растущее внедрение телемедицинских платформ поддерживает дистанционное медицинское обслуживание. Правительственные инициативы, способствующие политике старения на местах, усиливают спрос. Расширение услуг домашнего здравоохранения ускоряет рост. Повышение осведомленности об управлении самочувствием еще больше способствует усыновлению. Системы мониторинга на основе ИИ улучшают результаты лечения пациентов.

Сегмент телемедицины, как ожидается, продемонстрирует самый быстрый CAGR в 9,5% с 2026 по 2033 год из-за растущего спроса на виртуальные медицинские консультации и цифровые медицинские услуги. Нехватка медицинских работников в сельских районах способствует усыновлению. Растущее проникновение смартфонов и подключение к Интернету поддерживают расширение. Поставщики медицинских услуг все чаще предлагают виртуальные консультации для улучшения доступности. Интеграция диагностических инструментов на основе ИИ повышает качество обслуживания. Облачные платформы улучшают масштабируемость и охват. Государственная поддержка цифровой инфраструктуры здравоохранения способствует росту. Растущее признание виртуальной помощи среди пациентов ускоряет процесс усыновления. Расширение сетей 5G улучшает связь и надежность. Рост спроса на экономически эффективные медицинские услуги поддерживает рост. Трансграничные телемедицинские услуги расширяют глобальный охват.

- Целевая аудитория

На основе целевой аудитории рынок Connected Care сегментирован на производителей медицинских устройств, поставщиков медицинских устройств, правительственные исследовательские лаборатории, научно-исследовательские компании, поставщиков услуг маркетинговых исследований и консалтинга и медицинские исследовательские лаборатории. Сегмент производителей медицинских устройств доминировал на рынке с долей 36,78% в 2025 году из-за их сильной роли в разработке подключенных медицинских устройств, носимых датчиков и систем удаленного мониторинга. Увеличение инвестиций в цифровые технологии здравоохранения способствует росту сегмента. Производители интегрируют ИИ, IoT и облачные вычисления в устройства здравоохранения. Растущий спрос на умные медицинские устройства стимулирует их внедрение. Сильные возможности НИОКР позволяют внедрять инновации в решения для подключенного ухода. Партнерство с поставщиками медицинских услуг расширяет охват рынка. Увеличение бремени хронических заболеваний стимулирует спрос на продукцию. Государственное финансирование инноваций в области медицинского оборудования поддерживает рост. Расширение телемедицинской инфраструктуры расширяет использование. Растущее внимание к профилактическому здравоохранению усиливает спрос. Растущее внедрение персонализированной медицины способствует дальнейшему росту. Рост глобальной цифровизации здравоохранения ускоряет расширение.

Ожидается, что в сегменте компаний, занимающихся исследованиями и разработками, самый быстрый CAGR составит 8,6% с 2026 по 2033 год из-за роста инвестиций в инновации в области здравоохранения и цифровую трансформацию. Все большее внимание к аналитике здравоохранения, основанной на ИИ, стимулирует исследовательскую деятельность. Расширяется сотрудничество между технологическими компаниями и организациями здравоохранения. Растущий спрос на подключенные решения для ухода следующего поколения увеличивает расходы на НИОКР. Государственные гранты и программы финансирования поддерживают инновации. Растущая потребность в передовых системах прогностического здравоохранения стимулирует принятие. Расширение клинических испытаний с использованием подключенных технологий увеличивает спрос. Интеграция больших данных и машинного обучения повышает эффективность исследований. Повышение внимания к персонализированным решениям в области здравоохранения ускоряет развитие. Рост стартапов в области цифрового здравоохранения способствует дальнейшему расширению. Растущие глобальные проблемы здравоохранения стимулируют исследования, ориентированные на инновации.

Региональный анализ рынка подключенных услуг

Северная Америка доминировала на рынке подключенной медицинской помощи и составляла наибольшую долю доходов.38,46% в 2025 годуПри поддержке развитой цифровой инфраструктуры здравоохранения, широкого внедрения телемедицинских платформ, сильного проникновения носимых медицинских устройств и благоприятных рамок возмещения для удаленного мониторинга пациентов и услуг виртуального ухода. Регион выигрывает от присутствия ведущих компаний в области технологий здравоохранения, широкой интеграции аналитики здравоохранения на основе ИИ и быстрого внедрения облачных экосистем здравоохранения. Растущая распространенность хронических заболеваний, таких как диабет и сердечно-сосудистые расстройства, стимулирует постоянный спрос на подключенные решения в области здравоохранения. Больницы и поставщики медицинских услуг все чаще используют удаленные системы мониторинга пациентов для снижения показателей реадмиссии и улучшения результатов лечения пациентов. Рост гериатрического населения еще больше усиливает спрос на услуги здравоохранения на дому. Регулятивная поддержка внедрения цифровых технологий ускоряет расширение рынка. Растущее одобрение FDA США для цифровой терапии и подключенных медицинских устройств еще больше стимулирует инновации. Растущие инвестиции в кибербезопасность здравоохранения повышают надежность системы. Расширение подключения 5G позволяет осуществлять мониторинг пациентов в режиме реального времени. Расширение сотрудничества между технологическими компаниями и поставщиками медицинских услуг способствует интеграции экосистем. Растущие расходы на здравоохранение поддерживают крупномасштабное развертывание подключенных платформ. Регион продолжает лидировать в инновационной трансформации здравоохранения.

Американский рынок Connected Care Insight

Рынок Connected Care в США демонстрирует сильный рост благодаря растущему внедрению телемедицинских платформ, систем удаленного мониторинга пациентов и решений в области здравоохранения с поддержкой ИИ. Страна имеет один из самых высоких показателей проникновения носимых медицинских устройств во всем мире, поддерживая непрерывное отслеживание состояния здоровья и управление хроническими заболеваниями. Растущая цифровизация здравоохранения и активное присутствие таких компаний, как Teladoc Health и Amwell, способствуют расширению рынка. Больницы все чаще интегрируют связанные решения по уходу для повышения операционной эффективности и результатов лечения пациентов. Растущее бремя хронических заболеваний повышает спрос на долгосрочные решения для мониторинга. Сильное страховое покрытие для телемедицинских услуг способствует принятию. Повышение внимания к сокращению расходов на здравоохранение способствует цифровой трансформации здравоохранения. Передовая аналитика данных и диагностика на основе ИИ улучшают принятие клинических решений. Расширение программ «больница на дому» ускоряет внедрение подключенных систем ухода. Растущие инвестиции в инфраструктуру здравоохранения с поддержкой 5G расширяют возможности подключения. Регулятивная поддержка инноваций в области цифрового здравоохранения способствует дальнейшему росту рынка.

Европейский рынок Connected Care Insight

Европейский рынок Connected Care остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, передовыми системами здравоохранения и растущим внедрением цифровых технологий здравоохранения. В регионе наблюдается растущее развертывание телемедицинских платформ, систем удаленного мониторинга и аналитики здравоохранения на основе искусственного интеллекта. Повышение внимания к снижению бремени больниц и улучшению доступности пациентов способствует росту рынка. Сильная нормативная база, такая как GDPR, обеспечивает безопасную обработку данных пациентов, увеличивая доверие к цифровым системам здравоохранения. Рост стареющего населения в таких странах, как Германия, Италия и Франция, повышает спрос на медицинские услуги на дому. Поставщики медицинских услуг все чаще используют подключенные решения для повышения эффективности и снижения затрат. Расширение национальных программ цифрового здравоохранения ускоряет их внедрение. Интеграция носимых устройств и систем мониторинга здоровья на основе IoT улучшает результаты лечения пациентов. Расширение сотрудничества между учреждениями здравоохранения и поставщиками технологий укрепляет инновации. Растущие инвестиции в профилактическое здравоохранение способствуют дальнейшему расширению рынка.

Великобритания Connected Care Market Insight

Рынок Connected Care в Великобритании переживает устойчивый рост благодаря активному внедрению цифровых инициатив в области здравоохранения, поддерживаемых NHS, и расширению использования телемедицинских платформ. Растущий спрос на виртуальные консультации и удаленный мониторинг пациентов способствует расширению рынка. Медицинские работники все чаще используют подключенные системы ухода для повышения эффективности и снижения давления в больнице. Интеграция ИИ и прогнозной аналитики расширяет возможности управления пациентами. Растущее внедрение носимых медицинских устройств поддерживает постоянный мониторинг. Повышение внимания к уходу за пожилыми людьми повышает спрос на решения для здравоохранения на дому. Правительственные инициативы, способствующие цифровой трансформации медицинских услуг, ускоряют их внедрение. Расширение инфраструктуры 5G и облачного здравоохранения улучшает подключение к системе. Растущая распространенность хронических заболеваний увеличивает спрос на долгосрочные решения для мониторинга. Стартапы здравоохранения вносят свой вклад в инновации в цифровых платформах здравоохранения.

Германия Connected Care Market Insight

Рынок Connected Care в Германии неуклонно расширяется благодаря мощной инфраструктуре здравоохранения и быстрой цифровой трансформации медицинских услуг. Растущее внедрение телемедицинских платформ и систем дистанционного мониторинга способствует росту рынка. Больницы и клиники интегрируют диагностику на основе ИИ и подключенные медицинские устройства для повышения эффективности. Сильная государственная поддержка инициатив в области цифрового здравоохранения ускоряет их принятие. Рост стареющего населения увеличивает спрос на услуги домашнего здравоохранения. Расширение электронных систем медицинской документации улучшает интеграцию данных. Сильное внимание Германии к безопасности данных и соблюдению требований здравоохранения повышает доверие к подключенным системам здравоохранения. Расширение использования носимых устройств поддерживает постоянный мониторинг пациентов. Поставщики медицинских услуг инвестируют в прогнозную аналитику для улучшения результатов. Растущее сотрудничество между медтех-компаниями и ИТ-компаниями укрепляет инновации.

Азиатско-тихоокеанский рынок взаимосвязанных услуг

Ожидается, что рынок подключенной медицинской помощи в Азиатско-Тихоокеанском регионе будет быстро расти, регистрируя CAGR.9,1% с 2026 по 2033 годЭто обусловлено быстрой цифровизацией систем здравоохранения и увеличением государственных инвестиций в инфраструктуру телемедицины. Расширение проникновения смартфонов и подключения к Интернету поддерживают широкое внедрение мобильных решений в области здравоохранения. Рост спроса на здравоохранение из-за большой базы населения стимулирует рост рынка. Растущая распространенность хронических заболеваний стимулирует внедрение систем дистанционного мониторинга. Правительства Китая, Индии и Японии продвигают инициативы в области цифрового здравоохранения. Растущее внедрение доступных технологий здравоохранения расширяет доступ в сельские районы. Поставщики медицинских услуг все чаще используют диагностику на основе ИИ и облачные платформы. Расширение частных инвестиций в здравоохранение ускоряет инновации. Повышение осведомленности о профилактическом здравоохранении способствует внедрению на рынок. Увеличение использования носимых устройств улучшает мониторинг состояния здоровья в режиме реального времени.

Япония Connected Care Market Insight

Японский рынок Connected Care демонстрирует устойчивый рост благодаря развитой инфраструктуре здравоохранения и сильному акценту на уход за пожилыми людьми. Растущее внедрение робототехники, ИИ и IoT в здравоохранении способствует цифровой трансформации. Больницы интегрируют системы дистанционного мониторинга для управления потребностями пожилых людей. Растущая распространенность хронических заболеваний увеличивает спрос на решения для непрерывного ухода. Правительственные инициативы по продвижению интеллектуальных систем здравоохранения поддерживают внедрение. Сильное присутствие медицинских технологических компаний стимулирует инновации. Расширение использования носимых медицинских устройств улучшает мониторинг пациентов. Расширение телемедицинских услуг улучшает доступность здравоохранения. Интеграция диагностики на основе ИИ улучшает клинические результаты. Внимание Японии к точному здравоохранению способствует дальнейшему росту рынка.

Китайская компания Connected Care Market Insight

Рынок подключенной медицинской помощи в Китае быстро растет благодаря масштабной цифровой трансформации здравоохранения и государственной поддержке расширения телемедицины. Увеличение проникновения смартфонов и подключения к Интернету способствуют внедрению мобильных платформ здравоохранения. Растущее бремя хронических заболеваний повышает спрос на системы дистанционного мониторинга. Правительственные инициативы, такие как «Здоровый Китай 2030», ускоряют цифровизацию здравоохранения. Больницы все чаще используют инструменты диагностики на основе ИИ и облачные системы здравоохранения. Расширение сетей 5G позволяет осуществлять мониторинг состояния здоровья в режиме реального времени. Растущие инвестиции в инфраструктуру здравоохранения способствуют расширению рынка. Растущее внедрение носимых медицинских устройств улучшает профилактическую помощь. Расширение присутствия отечественных медицинских технологических компаний укрепляет инновации. Расширение программ доступа к здравоохранению в сельских районах способствует дальнейшему росту.

Доля рынка Connected Care

Индустрия Connected Care в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Teladoc Health (США)

- Амвелл (США)

- Cerner Corporation (США)

- Philips Healthcare (Нидерланды)

- Siemens Healthineers (Германия)

- GE HealthCare (США)

- Medtronic (Ирландия/США)

- Abbott Laboratories (США)

- ResMed (США/Австралия)

- AliveCor (США)

- Dexcom (США)

- Omron Healthcare (Япония)

- Allscripts (США)

- Epic Systems Corporation (США)

- IBM Watson Health (США)

- Honeywell Life Sciences (США)

- Veradigm (США)

- Масимо (США)

- iRhythm Technologies (США)

- Биотелеметрия (США)

- Сийло (Нидерланды)

- Доктолиб (Франция)

- Babylon Health (Великобритания)

- Практо (Индия)

- Tricog Health (Индия)

- Тата 1 мг (Индия)

- «Хороший доктор» (Китай)

- WeDoctor (Китай)

- HealthTap (США)

- Zocdoc (США)

Последние события на рынке подключенной медицинской помощи

- В марте 2021 года Teladoc Health объявила о расширении своей платформы дистанционного мониторинга пациентов (RPM) и хронического ухода. Объединенная платформа позволила крупномасштабное отслеживание здоровья, основанное на ИИ, для пациентов с диабетом, гипертонией и сердечными заболеваниями. Эта разработка укрепила позиции Teladoc в качестве глобального лидера в области связанной медицинской помощи путем интеграции поведенческой аналитики с физиологическим мониторингом в режиме реального времени, улучшая долгосрочные результаты лечения хронических заболеваний.

- В феврале 2022 года Philips запустила усовершенствования своей цифровой платформы здравоохранения HealthSuite для расширения возможностей удаленного мониторинга пациентов. Обновленная платформа позволила поставщикам медицинских услуг интегрировать носимые устройства, системы больниц и облачную аналитику для непрерывного мониторинга пациентов. Эта инициатива отражает растущий сдвиг в сторону гибридных моделей ухода, сочетающих внутрибольничные и домашние методы лечения.

- В апреле 2023 года Apple расширила свою связанную экосистему здравоохранения, представив расширенные функции отслеживания здоровья через свои Apple Watch и обновления экосистемы приложений Health. Обновление улучшило мониторинг нарушений сердечного ритма, насыщения кислородом и показателей мобильности в режиме реального времени, обеспечивая лучшую интеграцию с поставщиками медицинских услуг через API HealthKit. Это развитие укрепило роль Apple в интеграции мониторинга здоровья, ориентированного на потребителей, во всем мире.

- В январе 2024 года Teladoc Health объявила о приобретении провайдера платформы удаленного мониторинга HealthSnap для укрепления своих возможностей по управлению хроническим лечением и виртуальному уходу. Приобретение расширило возможности Teladoc по предоставлению интегрированных услуг по уходу, сочетающих RPM, аналитику на основе ИИ и виртуальные консультации. Этот шаг отражает растущую консолидацию в экосистеме цифрового здравоохранения и связанной медицинской помощи.

- В марте 2024 года Koninklijke Philips N.V. расширила свои решения для удаленного мониторинга пациентов в США, обновив платформу HealthSuite для поддержки клинических решений с поддержкой ИИ. Усовершенствованная система позволила больницам удаленно контролировать пациентов с высоким риском, используя потоки данных в режиме реального времени и прогнозную аналитику, уменьшая реадмиссию в больницу и повышая эффективность лечения. Эта разработка укрепила лидерство Philips в решениях для ухода, связанных с больницей и домом.

- В июле 2025 года корпорация Masimo расширила портфель носимых биосенсоров для непрерывного мониторинга пациентов в больницах и на дому. Обновленные устройства позволили в режиме реального времени отслеживать насыщение кислородом, частоту дыхания и сердечные параметры с улучшенной беспроводной связью. Это нововведение поддержало растущий спрос на масштабируемые системы удаленного мониторинга в области управления как острой, так и хронической медицинской помощью во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ГЛОБАЛЬНОГО РЫНКА ПОДКЛЮЧЕННЫХ УСЛУГ ПОМОЩИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА ПОДКЛЮЧЕННЫХ УСЛУГ ПОМОЩИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕННЫХ УСЛУГ ПОМОЩИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ОТРАСЛЕВЫХ ИНСАЙТОВ

6 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ

7 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕННЫХ УСЛУГ ПО УХОДУ, ПО ТИПУ

7.1 ОБЗОР

7.2 УСЛУГИ МОБИЛЬНОГО ЗДРАВООХРАНЕНИЯ

7.2.1 МОБИЛЬНЫЕ ПРИЛОЖЕНИЯ ДЛЯ ЗДРАВООХРАНЕНИЯ И КОНТЕНТНЫЕ РЕШЕНИЯ

7.2.1.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

7.2.1.2.БОЛЬШИЕ ДАННЫЕ

7.2.2 СЕТЬ И УСЛУГИ/ ОПЕРАТОРЫ МОБИЛЬНОЙ СВЯЗИ

7.2.3 ПОСТАВЩИКИ МЕДИЦИНСКИХ УСЛУГ И ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

7.2.3.1.ПОСТАВЩИКИ МЕДИЦИНСКИХ УСЛУГ

7.2.3.2.ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

7.3 УСТРОЙСТВА M-ЗДРАВООХРАНЕНИЯ

7.3.1 МЕДИЦИНСКИЕ ПРИБОРЫ

7.3.1.1. СКГ

7.3.1.2. МОНИТОР АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

7.3.1.3. КАРДИОМОНИТОРЫ

7.3.1.4.ПУЛЬСОКСИМЕТР

7.3.1.5 ДРУГИЕ МЕДИЦИНСКИЕ ИЗДЕЛИЯ

7.3.2 НОСИМЫЕ УСТРОЙСТВА

7.3.2.1. ИЗДЕЛИЯ ДЛЯ РУЧНОГО НОШЕНИЯ

7.3.2.2. УМНЫЕ ЧАСЫ

7.3.2.3. ИЗДЕЛИЯ ДЛЯ ЗАПЯСТЬЯ

7.3.2.4. ГОЛОВНЫЕ ИЗДЕЛИЯ

7.3.2.5. AR/VR HMD/HUD

7.3.2.6 ДРУГИЕ

7.3.2.7. ИЗДЕЛИЯ, НОСЯЩИЕСЯ НА ТЕЛЕ

7.3.2.8.УМНЫЙ ТЕКСТИЛЬ

7.3.2.9. НОСИМАЯ НАШИВКА

7.3.2.10 ДРУГИЕ

7.3.3 ПОДКЛЮЧЕННЫЕ СИСТЕМЫ ДОСТАВКИ ЛЕКАРСТВ

7.3.3.1.АВТОИНЖЕКТОРЫ

7.3.3.2 ИНГАЛЯТОРЫ

7.4 ЭЛЕКТРОННЫЙ РЕЦЕПТ

8 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕННЫХ УСЛУГ ПО УХОДУ, ПО ПРИЛОЖЕНИЮ

8.1 ОБЗОР

8.2 МОНИТОРИНГ ПРИЛОЖЕНИЙ

8.3 ДИАГНОСТИКА И ЛЕЧЕНИЕ

8.4 ОБРАЗОВАНИЕ И ИНФОРМИРОВАННОСТЬ

8.5 УПРАВЛЕНИЕ ЗДРАВООХРАНЕНИЕМ

8.6 ЗДОРОВЬЕ И ПРОФИЛАКТИКА

8.7 ДРУГИЕ

9 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕННЫХ УСЛУГ ПО УХОДУ, ПО ФУНКЦИЯМ

9.1 ОБЗОР

9.2 ДОМАШНИЙ МОНИТОРИНГ

9.3 КЛИНИЧЕСКИЙ МОНИТОРИНГ

9.4 ПОМОЩЬ В ПРОЖИВАНИИ

9.5 ТЕЛЕМЕДИЦИНА

10 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕННЫХ УСЛУГ ПО УХОДУ, ПО ЦЕЛЕВОЙ АУДИТОРИИ

10.1 ОБЗОР

10.2 ПРОИЗВОДИТЕЛИ МЕДИЦИНСКИХ ИЗДЕЛИЙ

10.3 ПОСТАВЩИК МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

10.4 ГОСУДАРСТВЕННАЯ НАУЧНО-ИССЛЕДОВАТЕЛЬСКАЯ ЛАБОРАТОРИЯ

10.5 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ И РАЗРАБОТОЧНЫЕ КОМПАНИИ (НИОКР)

10.6 ПОСТАВЩИК УСЛУГ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ И КОНСАЛТИНГА

10.7 МЕДИЦИНСКИЕ ИССЛЕДОВАТЕЛЬСКИЕ ЛАБОРАТОРИИ

11 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕННЫХ УСЛУГ ПО УХОДУ, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

11.1 ОБЗОР

11.2 ПРЯМЫЕ ТЕНДЕРЫ

11.3 РАСПРОСТРАНЕНИЕ ТРЕТЬИМИ ЛИЦАМИ

11.4 ДРУГОЕ

12 ГЛОБАЛЬНЫЙ РЫНОК МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ, КОМПАНИЯ ЛАНДШАФТ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕННЫХ УСЛУГ ПО УХОДУ, ПО ГЕОГРАФИИ

ГЛОБАЛЬНЫЙ РЫНОК МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

13.2 ЕВРОПА

13.2.1 ГЕРМАНИЯ

13.2.2 ФРАНЦИЯ

13.2.3 Великобритания

13.2.4 ИТАЛИЯ

13.2.5 ИСПАНИЯ

13.2.6 РОССИЯ

13.2.7 ТУРЦИЯ

13.2.8 БЕЛЬГИЯ

13.2.9 ВЕНГРИЯ

13.2.10 НИДЕРЛАНДЫ

13.2.11 ШВЕЙЦАРИЯ

13.2.12 ЛИТВА

13.2.13 АВСТРИЯ

13.2.14 ИРЛАНДИЯ

13.2.15 НОРВЕГИЯ

13.2.16 ПОЛЬША

13.2.17 ОСТАЛЬНАЯ ЕВРОПА

13.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.3.1 ЯПОНИЯ

13.3.2 КИТАЙ

13.3.3 ЮЖНАЯ КОРЕЯ

13.3.4 ИНДИЯ

13.3.5 АВСТРАЛИЯ

13.3.6 СИНГАПУР

13.3.7 ТАИЛАНД

13.3.8 МАЛАЙЗИЯ

13.3.9 ИНДОНЕЗИЯ

13.3.10 ФИЛИППИНЫ

13.3.11 ВЬЕТНАМ

13.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.4 ЮЖНАЯ АМЕРИКА

13.4.1 БРАЗИЛИЯ

13.4.2 АРГЕНТИНА

13.4.3 ПЕРУ

13.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.5.1 ЮЖНАЯ АФРИКА

13.5.2 САУДОВСКАЯ АРАВИЯ

13.5.3 ОАЭ

13.5.4 ЕГИПЕТ

13.5.5 ИЗРАИЛЬ

13.5.6 КУВЕЙТ

13.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

13.7 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

14 ГЛОБАЛЬНЫЙ РЫНОК ПОДКЛЮЧЕННЫХ УСЛУГ ПОМОЩИ, АНАЛИЗ SWOT И DBMR

15 ГЛОБАЛЬНЫЙ РЫНОК МЕДИЦИНСКОГО ОБСЛУЖИВАНИЯ, ПРОФИЛЬ КОМПАНИИ

15.1 АГАМАТРИЦА

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 КОМПАНИЯ GENERAL ELECTRIC

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 AIRSTRIP TECHNOLOGIES, INC.

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 АЛИВЕКОР, ИНК.

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 ALLSCRIPTS HEALTHCARE LLC

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 APPLE, INC.

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.7 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 КОРПОРАЦИЯ CERNER

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.8.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 HONEYWELL INTERNATIONAL, INC.

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 МЕДТРОНИК

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 МАЙКРОСОФТ

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 ПОСТОЯННЫЕ СИСТЕМЫ

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.13 КОНКУРЕНТНАЯ PHILIPS NV

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 QUALCOMM TECHNOLOGIES, INC.

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 VIVIFY HEALTH, INC.

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 КОРПОРАЦИЯ IBM

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.17 SAP SE

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 ОРАКУЛ

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 АКЦЕНТУР

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ATHENAHEALTH, INC.

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.21 САНОФИ

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.22 ЭББОТТ

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АНАЛИЗ ДОХОДОВ

15.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.23 WIPRO ЛИМИТЕД

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.24 ИНФОСИС ЛИМИТЕД

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.25 ТАТА КОНСАЛТИНГ СЕРВИСЕЗ ЛИМИТЕД

15.25.1 ОБЗОР КОМПАНИИ

15.25.2 АНАЛИЗ ДОХОДОВ

15.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.26 КОГНИЗАНТ

15.26.1 ОБЗОР КОМПАНИИ

15.26.2 АНАЛИЗ ДОХОДОВ

15.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.27 КОРПОРАЦИЯ ЭПИК СИСТЕМС

15.27.1 ОБЗОР КОМПАНИИ

15.27.2 АНАЛИЗ ДОХОДОВ

15.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.28 L&T ТЕХНОЛОДЖИ СЕРВИСЕЗ ЛИМИТЕД

15.28.1 ОБЗОР КОМПАНИИ

15.28.2 АНАЛИЗ ДОХОДОВ

15.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.28.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.29 VIGO CONNECTED CARE INDIA PVT.LTD

15.29.1 ОБЗОР КОМПАНИИ

15.29.2 АНАЛИЗ ДОХОДОВ

15.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.29.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 СИСКО

15.30.1 ОБЗОР КОМПАНИИ

15.30.2 АНАЛИЗ ДОХОДОВ

15.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

16 СВЯЗАННЫХ ОТЧЕТОВ

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.