Global Constipation Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.62 Billion

USD

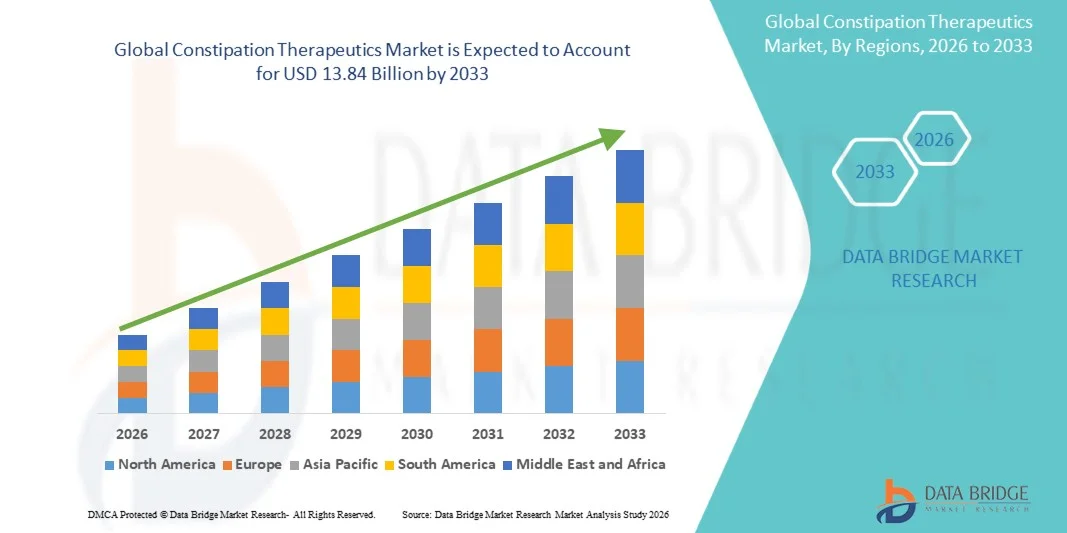

13.84 Billion

2025

2033

USD

8.62 Billion

USD

13.84 Billion

2025

2033

| 2026 –2033 | |

| USD 8.62 Billion | |

| USD 13.84 Billion | |

| % | |

|

Глобальный рынок терапии запоров, по терапевтическому типу (лаксативные препараты, активаторы хлоридного канала, антагонисты периферических опиоидных рецепторов (PAMORAs), агонисты гуанилатциклазы-C (GC-C) и другие терапевтические средства), типу заболевания (хроническая идиопатическая запорная болезнь (CIC), синдром раздраженного кишечника с запором (IBS-C) и опиоидная запорная болезнь (OIC)), типу рецепта (прецизионные препараты и лекарства без рецепта), каналу распределения (больничные аптеки, розничные аптеки и онлайн-аптеки) Отраслевые тенденции и прогноз до 2033 года

Обзор рынка терапии запоров

Анализ рынка Data Bridge Market Research Терапевтический рынок ценился на8,62 млрд долларов в 2025 годуи, по прогнозам, достигнет$13,84 млрд к 2033 годуРастущий в aCAGR 6,10% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущей распространенностью желудочно-кишечных расстройств, быстро стареющим населением, растущей осведомленностью о здоровье пищеварения и продолжающимися фармацевтическими инновациями в целенаправленной терапии запоров.

Растущее бремя хронического идиопатического запора (CIC), синдрома раздраженного кишечника с запором (IBS-C) и опиоидного запора (OIC) в сочетании с растущим принятием передовых терапевтических средств, таких как агонисты гуанилатциклазы-C, активаторы хлоридных каналов и агонисты рецепторов 5-HT4, ускоряет расширение рынка. Кроме того, улучшенные показатели диагностики, расширение доступа к рецептурной и безрецептурной терапии, а также разработка новых агентов желудочно-кишечной подвижности поддерживают устойчивый спрос на терапию запора во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,62 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 13,84 млрд долларов США

- Прогноз CAGR (2026–2033): 6,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке терапии запоров с долей дохода 37,0% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики, благоприятными системами возмещения и сильным внедрением рецептурной желудочно-кишечной терапии.

- Сегмент слабительных возглавил рынок с долей 44,3% в 2025 году, что обусловлено широким использованием первой линии, широкой доступностью без рецепта и сильным знакомством с врачами в медицинских учреждениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, который, по прогнозам, увеличится на 8,7% в течение прогнозируемого периода, чему будет способствовать рост расходов на здравоохранение, повышение осведомленности о желудочно-кишечных расстройствах, улучшение доступа к лечению и рост пожилого населения.

- Агонисты гуанилатциклазы-C (GC-C) являются наиболее быстро растущим терапевтическим типом, прогнозируемым для регистрации CAGR в 9,5%, что отражает всплеск принятия целевых рецептурных методов лечения хронических расстройств запоров.

- Сегмент хронических идиопатических запоров доминировал в категории типа заболевания с долей дохода 51,7% в 2025 году, во главе с его высокой распространенностью и увеличением диагностики среди взрослого и пожилого населения во всем мире.

- На безрецептурные препараты приходилось 58,4% рынка, предпочитаемого легкой доступностью, более низкими затратами на лечение и сильными потребительскими предпочтениями для подходов к самоуправлению.

- Сегмент рецептурных препаратов является самой быстрорастущей категорией рецептурного типа с CAGR 9,2%, что обусловлено увеличением диагностики хронических расстройств запоров и расширением использования таргетной терапии.

Сфера охвата и сегментация рынка терапии запоров

|

Атрибуты |

Запор терапевтический ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Айронвуд(США) •AbbVie Inc.(США) •Компания Takeda Pharmaceutical Limited(Япония) •Astellas Pharma Inc.(Япония) •Компания Bausch Health Companies Inc.(Канада) Санофи (Франция) Bayer AG (Германия) Pfizer Inc. (США) Johnson & Johnson Services Inc. (США) • AstraZeneca (Великобритания) GSK plc (Великобритания) Sebela Pharmaceuticals (США) Ardelyx, Inc. (США) Vibrant, LTD. (Израиль) Cosmo Pharmaceuticals N.V. (Ирландия) Ferring Pharmaceuticals (Швейцария) Roivant Sciences Ltd. (Великобритания) Janssen Pharmaceuticals, Inc. (США) EA Pharma Co., Ltd. (Япония) Sucampo Pharmaceuticals, Inc. (США) |

|

Рыночные возможности |

Расширение методов механической стимуляции без лекарств, включая очищенные FDA вибрирующие капсульные системы Разработка прецизионных терапевтических средств, включая агонисты GC-C, агонисты рецепторов 5-HT4 и методы лечения, полученные из микробиома • Растущее внедрение цифровой терапии и технологий нейростимуляции кишечника и мозга |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка терапевтической терапии

Тенденция: увеличение принятия целевых и новых методов лечения хронических запоров

Медицинские работники все чаще принимают целевые рецептурные методы лечения хронических запоров, выходя за рамки обычных слабительных средств в сторону лечения, которое затрагивает конкретные пути подвижности и секреции желудочно-кишечного тракта. Агонисты гуанилатциклазы-C (GC-C), активаторы хлоридных каналов и селективные агонисты 5-гидрокситриптаминового рецептора 4 (5-HT4) получают более широкое клиническое признание из-за их способности улучшать частоту движения кишечника и контроль симптомов у пациентов с хроническим идиопатическим запором и синдромом раздраженного кишечника с запорами. В то же время инновации в нефармакологических методах лечения и подходах, ориентированных на микробиом, расширяют терапевтический ландшафт, предоставляя новые возможности для пациентов, которые испытывают недостаточное облегчение от традиционных методов лечения. Например, в мае 2023 года Американская гастроэнтерологическая ассоциация (AGA) и Американский колледж гастроэнтерологии (ACG) совместно рекомендовали линаклотид, плеканатид, прукалоприд и любипростон для взрослых с хроническим идиопатическим запором, которые не реагируют адекватно на безрецептурную терапию, подчеркивая растущий сдвиг в сторону целевой терапии по рецепту.

Ожидается, что эта тенденция ускорит переход от управления симптомами к методам лечения, основанным на механизме, поддерживая улучшенные клинические результаты, большую уверенность врача в передовых методах лечения и продолжающиеся инновации на рынке терапии запоров.

Динамика рынка терапевтической терапии

Ключевой фактор рынка: рост распространенности хронических идиопатических запоров и старение населения

Растущая распространенность хронического идиопатического запора, синдрома раздраженного кишечника с запором и опиоидного запора создала существенный спрос на передовые методы лечения запора. Пожилые люди особенно страдают из-за возрастного снижения подвижности желудочно-кишечного тракта, множественных хронических состояний и широкого использования лекарств. Растущая осведомленность о здоровье пищеварительной системы, улучшенные показатели диагностики и большая доступность вариантов лечения по рецепту поддерживают расширение рынка терапии запоров. Организации здравоохранения все чаще подчеркивают стратегии управления, основанные на фактических данных, для решения значительного клинического и экономического бремени, связанного с хроническими запорами. Например, в июне 2024 года Американская гастроэнтерологическая ассоциация опубликовала обновленные эпидемиологические данные, свидетельствующие о том, что хронический запор остается одним из наиболее распространенных желудочно-кишечных расстройств во всем мире, особенно среди пожилых людей.

Ожидается, что продолжающийся рост стареющего населения в сочетании с растущим признанием хронических запоров в качестве серьезной проблемы здравоохранения будет поддерживать спрос на инновационные и эффективные варианты лечения, тем самым стимулируя долгосрочное расширение рынка терапии запоров.

Сдержанность/вызов: постоянная неудовлетворенная потребность и недостаточный контроль симптомов

Существенной проблемой на рынке терапии запоров является сохранение неудовлетворенных клинических потребностей, несмотря на наличие нескольких вариантов лечения. Многие пациенты продолжают испытывать неадекватное облегчение симптомов, повторяющиеся эпизоды запоров, дискомфорт в животе, вздутие живота и побочные эффекты, связанные с лечением. Долгосрочное лечение часто требует эскалации лечения, переключения между методами лечения или комбинированными подходами, создавая проблемы для приверженности пациента и общей удовлетворенности лечением. Эти ограничения подчеркивают необходимость более эффективных и долговременных терапевтических решений. Например, в сентябре 2023 года руководство по клинической практике AGA-ACG по хроническим идиопатическим запорам пришло к выводу, что некоторые рецептурные методы лечения получили только условные рекомендации, основанные на доказательствах низкой или умеренной определенности, подчеркивая текущие ограничения в эффективности лечения и необходимость улучшения долгосрочных терапевтических вариантов для пациентов с хроническим запором.

Ожидается, что эта задача будет стимулировать постоянные инвестиции в исследования желудочно-кишечного тракта, терапевтические методы следующего поколения и персонализированные подходы к лечению, направленные на повышение эффективности, переносимости и долгосрочных результатов лечения пациентов. Удовлетворение этих неудовлетворенных потребностей будет по-прежнему иметь решающее значение для повышения удовлетворенности лечением и поддержки устойчивого роста на рынке терапии запоров.

Ключевые возможности рынка: интеграция ИИ и автономных платформ валидации транспортных средств

Развитие безлекарственных терапевтических технологий и точного лечения желудочно-кишечного тракта представляет собой значительную рыночную возможность. Новые подходы, такие как вибрирующие капсульные системы, терапия, ориентированная на микробиом, и агенты для желудочно-кишечной подвижности следующего поколения, предназначены для лечения пациентов, которые не реагируют адекватно на обычные слабительные или существующие рецептурные лекарства. Продолжающиеся инвестиции в исследования микробиома кишечника, персонализированную медицину и инновационные методы лечения на основе устройств создают новые возможности для роста рынка, расширяя терапевтический выбор для лечения хронических запоров. Например, в августе 2022 года Управление по контролю за продуктами и лекарствами США (FDA) предоставило разрешение Vibrant System, первой рецептурной вибрирующей капсуле для взрослых с хроническим идиопатическим запором, создав новую категорию немедикаментозного лечения и продемонстрировав коммерческий потенциал инновационных желудочно-кишечных терапевтических технологий.

Ожидается, что эта возможность ускорит диверсификацию вариантов лечения за пределами традиционных фармакологических методов лечения, способствуя инновациям в лечении желудочно-кишечного тракта и улучшая результаты для пациентов с трудно поддающимися лечению запорами.

Сфера охвата рынка терапевтической терапии

Рынок терапии запоров сегментирован на основе терапевтического типа, типа заболевания, типа рецепта и канала распределения.

- По терапевтическому типу

На основе терапевтического типа рынок терапии запоров сегментирован на слабительные, активаторы хлоридных каналов, антагонисты мю-опиоидных рецепторов периферического действия (PAMORA), агонисты гуанилатциклазы-C (GC-C) и другие терапевтические средства. Сегмент слабительных доминировал на рынке с долей 44,3% в 2025 году, благодаря широкому использованию первой линии, широкой доступности без рецепта и хорошему знакомству с врачами в медицинских учреждениях. Эти методы лечения остаются стандартным начальным лечением случайных и хронических запоров из-за их эффективности и доступности. Сегмент выигрывает от разнообразного портфеля продуктов, включая оптомообразующие, осмотические, стимуляторные и смягчающие стул агенты. Широкое проникновение розничных аптек и высокая осведомленность потребителей продолжают поддерживать спрос. Общая доступность еще больше повышает доступность на развитых и развивающихся рынках. Последовательные рекомендации в клинической практике и тенденции в области самолечения продолжают укреплять лидирующие позиции сегмента во всем мире. Руководство AGA и ACG продолжало рекомендовать полиэтиленгликоль и стимуляторные слабительные в качестве основанных на фактических данных методов лечения хронических идиопатических запоров.

Сегмент агонистов гуанилатциклазы-C (GC-C), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 9,5% в течение прогнозируемого периода, что обусловлено растущим внедрением целевых рецептурных методов лечения хронических запорных расстройств. Эти методы лечения улучшают секрецию кишечной жидкости и ускоряют транзит кишечника через четко определенный механизм действия. Растущее предпочтение врача для основанных на фактических данных рецептурных процедур поддерживает более широкое использование. Расширение поддержки клинических рекомендаций по линаклотиду и плеканатиду укрепляет принятие на рынке. Растущие показатели диагностики хронических идиопатических запоров и синдрома раздраженного кишечника с запорами создают устойчивый спрос. Ожидается, что продолжающиеся инвестиции в инновации в области желудочно-кишечных препаратов еще больше ускорят рост сегмента в ближайшие годы.

- По типу болезни

На основе типа заболевания рынок терапии запора сегментирован на хронический идиопатический запор (CIC), синдром раздраженного кишечника с запором (IBS-C) и опиоидный запор (OIC). Сегмент хронических идиопатических запоров доминировал на рынке с долей 51,7% в 2025 году, что обусловлено его высокой распространенностью и увеличением диагностики среди взрослого и пожилого населения во всем мире. CIC остается одним из наиболее часто встречающихся функциональных желудочно-кишечных расстройств, требующих длительного терапевтического вмешательства. Сегмент выигрывает от наличия как безрецептурных, так и передовых вариантов лечения по рецепту. Растущая осведомленность среди медицинских работников улучшает распознавание и лечение заболеваний. Обновленные рекомендации по лечению расширили терапевтический выбор для пациентов с постоянными симптомами. Хронический и рецидивирующий характер заболевания продолжает генерировать устойчивый спрос на терапию запоров во всем мире. AGA и ACG опубликовали комплексные рекомендации по лечению, в частности, касающиеся лечения хронических идиопатических запоров у взрослых.

Ожидается, что сегмент опиоидных запоров (ОИК) будет наблюдать самый быстрый рост на уровне CAGR 8,9% в течение прогнозируемого периода, что обусловлено увеличением использования опиоидов при хронической боли и лечении боли при раке. ОИК остается одним из наиболее распространенных и стойких побочных эффектов, связанных с длительной опиоидной терапией. Повышение осведомленности врачей о влиянии на качество жизни способствует более ранней диагностике и вмешательству. Наличие целевых методов лечения, таких как PAMORA, улучшает результаты лечения для пострадавших пациентов. Растущее использование паллиативной помощи и увеличение распространенности рака еще больше способствуют расширению сегмента. Ожидается, что более широкое признание ОИК в качестве отдельного клинического состояния будет способствовать дальнейшему росту рынка. Релистор (метилналтрексон), PAMORA, специально показанный для опиоидного запора, продолжает поддерживать растущий акцент на целенаправленном управлении ОИК.

- Тип рецепта

Исходя из типа рецепта, рынок терапии запоров сегментирован на рецептурные препараты и безрецептурные препараты. Сегмент безрецептурных лекарств доминировал на рынке в 2025 году с долей рынка 58,4%, что обусловлено легкой доступностью, более низкими затратами на лечение и сильными предпочтениями потребителей к подходам к самоконтролю. Продукты, включая полиэтиленгликоль, стимуляторные слабительные и смягчители стула, по-прежнему широко используются в качестве первоначальных вариантов лечения. Сегмент выигрывает от широкого розничного распространения и сильного признания бренда среди потребителей. Многие пациенты обращаются за безрецептурной терапией, прежде чем проконсультироваться с медицинскими работниками по поводу хронических симптомов. Установленные профили безопасности и доступность продолжают поддерживать широкое использование. Повышение осведомленности о здоровье пищеварительной системы способствует росту спроса на мировых рынках. Полиэтиленгликоль остается одним из наиболее широко рекомендуемых и приобретенных безрецептурных методов лечения запоров во всем мире.

Сегмент рецептурных препаратов, по прогнозам, будет испытывать самый быстрый рост на уровне CAGR 9,2% в течение прогнозируемого периода, что подтверждается увеличением диагностики хронических расстройств запоров и расширением использования целевых методов лечения. Рецептурные методы лечения предлагают улучшенную эффективность для пациентов, которые не реагируют адекватно на обычные слабительные. Растущее внедрение агонистов GC-C, PAMORA и активаторов хлоридных каналов способствует расширению сегмента. Обновленные клинические рекомендации все чаще поддерживают эскалацию приема лекарств по рецепту, когда это необходимо. Фармацевтические инновации продолжают расширять доступные варианты лечения. Ожидается, что увеличение расходов на здравоохранение и консультации специалистов еще больше укрепят рост сегмента. Руководство AGA-ACG настоятельно рекомендует рецептурные методы лечения, включая линаклотид, плеканатид и прукалоприд для отдельных пациентов с хроническим идиопатическим запором

- Дистрибьюторский канал

На основе канала распространения рынок терапии запоров сегментирован в больничные аптеки, розничные аптеки и онлайн-аптеки. Сегмент розничных аптек составил самую большую долю рынка в 46,1% в 2025 году, что обусловлено обширным географическим охватом, удобством и широкой доступностью продуктов. Розничные аптеки служат основным каналом как для рецептурной, так и для безрецептурной терапии запоров. Фармацевты часто предоставляют рекомендации по лечению и консультированию пациентов для лечения запоров. Сегмент пользуется сильным доверием потребителей и развитой инфраструктурой здравоохранения. Наличие фирменных и генерических продуктов обеспечивает доступность для различных групп пациентов. Постоянное предпочтение коммунальных аптечных услуг укрепляет доминирующее положение сегмента на рынке. Крупные аптечные сети продолжают хранить обширные портфели лечения запоров, включая слабительные и рецептурную желудочно-кишечную терапию, поддерживая лидерство розничных каналов.

Сегмент онлайн-аптек, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 10,1% в течение прогнозируемого периода, что обусловлено ростом внедрения цифровых технологий в здравоохранении и предпочтениями потребителей в отношении удобной покупки лекарств. Онлайн-платформы предоставляют услуги доставки на дом и доступ к широкому спектру терапии запоров. Растущее проникновение интернета и использование смартфонов ускоряют использование онлайн-аптек во всем мире. Расширение телемедицины и электронное назначение еще больше способствуют росту рынка. Конкурентные цены и программы пополнения на основе подписки повышают удобство пациентов. Ожидается, что продолжающаяся цифровая трансформация системы здравоохранения будет стимулировать значительный рост в этом сегменте. Расширение платформ для выполнения рецептов с поддержкой телездравоохранения расширило онлайн-доступ к хроническим желудочно-кишечным препаратам, включая терапевтические запоры.

Региональный анализ рынка запорной терапии

Северная Америка доминировала на рынке терапии запоров с долей дохода 37,0% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики, благоприятными системами возмещения и сильным внедрением рецептурной желудочно-кишечной терапии. Регион также выигрывает от раннего поглощения агонистов гуанилатциклазы-C (GC-C), агонистов рецепторов 5-HT4 и других целевых терапевтических средств при хронических идиопатических запорах и опиоидных запорах. Сильное присутствие ведущих фармацевтических производителей, расширение внедрения клинических рекомендаций и увеличение доступности инновационных методов лечения, таких как вибрирующие капсульные системы, еще больше ускоряют рост рынка. Растущая распространенность хронических запоров среди стареющего населения, наряду с высокими расходами на здравоохранение и обширными розничными аптечными сетями, продолжает укреплять лидирующие позиции Северной Америки на мировом рынке терапии запоров.

Американский рынок запорной терапии Insight

Рынок терапии запоров в США демонстрирует сильный рост из-за высокой распространенности хронического идиопатического запора, синдрома раздраженного кишечника с запором и опиоидного запора среди различных групп пациентов. Страна извлекает выгоду из передовой инфраструктуры здравоохранения, благоприятных рамок возмещения и широкого доступа к инновационным рецептурным методам лечения, включая агонисты гуанилатциклазы-С, агонисты рецепторов 5-HT4 и антагонисты мю-опиоидных рецепторов периферического действия. Сильное принятие клинических рекомендаций, основанных на фактических данных, улучшает результаты лечения и поощряет более раннее вмешательство при хронических запорах. Кроме того, повышение осведомленности о здоровье желудочно-кишечного тракта, рост расходов на здравоохранение и продолжающиеся инвестиции в разработку желудочно-кишечных препаратов поддерживают расширение рынка. Присутствие ведущих фармацевтических производителей и постоянное одобрение регулирующих органов для новых методов лечения еще больше укрепляют рынок США. В июне 2023 года FDA США одобрило расширенное показание для LINZESS (линаклотида) для лечения функциональных запоров у педиатрических пациентов в возрасте 6-17 лет, что делает его первой одобренной FDA рецептурной терапией для этой популяции пациентов.

Европейский рынок запорной терапии Insight

Европейский рынок терапии запоров остается основным источником глобальных доходов, поддерживаемых хорошо зарекомендовавшими себя системами здравоохранения, благоприятной политикой возмещения расходов и все более широким внедрением передовых методов лечения желудочно-кишечного тракта. Растущие показатели диагностики хронического идиопатического запора и синдрома раздраженного кишечника с запором способствуют более широкому использованию как рецептурных, так и внебиржевых вариантов лечения. Регион выигрывает от сильного внедрения руководящих принципов клинической практики и широкой осведомленности врачей о долгосрочном лечении запоров. Растущая исследовательская деятельность, ориентированная на желудочно-кишечные заболевания и постоянные фармацевтические инновации, поддерживает внедрение новых подходов к лечению. CONSTELLA стал первым препаратом, одобренным в Европейском союзе для взрослых с IBS-C, и продолжает коммерциализироваться в нескольких европейских странах компанией AbbVie.

Британский рынок запорной терапии Insight

Рынок терапии запоров в Великобритании переживает устойчивый рост, обусловленный повышением осведомленности о хронических желудочно-кишечных расстройствах и растущим спросом на эффективные долгосрочные решения для лечения. Система здравоохранения страны поддерживает широкий доступ пациентов как к установленным, так и к инновационным методам лечения запоров с помощью основанных на фактических данных методов лечения. Растущая распространенность запоров среди пожилых людей и пациентов с множественными хроническими заболеваниями способствует увеличению терапевтического спроса. Профессионалы здравоохранения все чаще применяют рекомендованные руководством методы лечения для пациентов, которые не реагируют адекватно на традиционные слабительные. Текущие клинические исследования и достижения в области гастроэнтерологии улучшают лечение заболеваний и результаты лечения пациентов. Национальный институт здравоохранения и совершенствования медицинской помощи (NICE) рекомендует линаклотид для лечения хронических запоров у взрослых, симптомы которых сохраняются, несмотря на оптимальное слабительное лечение.

Немецкий рынок запорной терапии Insight

Рынок терапии запоров в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, увеличению диагностики функциональных желудочно-кишечных расстройств и растущему использованию инновационных вариантов лечения. В стране хорошо развита система здравоохранения, которая облегчает доступ пациентов как к рецептурной, так и к безрецептурной терапии запора. Медицинские работники все чаще подчеркивают раннюю диагностику и основанное на фактических данных лечение хронических идиопатических запоров и связанных с ними расстройств. Растущая осведомленность среди пациентов о здоровье пищеварения и доступности лечения также поддерживает терапевтическое принятие. Германия также выигрывает от активного участия в программах исследований и клинических разработок желудочно-кишечного тракта, способствуя продолжению фармацевтических инноваций.

Азиатско-тихоокеанский рынок терапии запоров

Ожидается, что рынок терапии запоров в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению расходов на здравоохранение и повышению осведомленности о желудочно-кишечных заболеваниях в основных экономиках, таких как Китай, Индия, Япония и Южная Корея. Растущая урбанизация, изменение моделей питания и все более сидячий образ жизни способствуют более высокой распространенности хронических расстройств запоров во всем регионе. Улучшение доступности и диагностических возможностей здравоохранения приводит к более раннему выявлению и началу лечения заболеваний. Растущая доступность передовых рецептурных методов лечения расширяет возможности лечения для пациентов с хроническими желудочно-кишечными заболеваниями. Фармацевтические компании все больше ориентируются на регион из-за большого количества пациентов и значительного потенциала роста.

Японский рынок запорной терапии Insight

Японский рынок терапии запоров демонстрирует устойчивый рост из-за быстро стареющего населения страны и растущей распространенности хронических запоров среди пожилых людей. Сильная инфраструктура здравоохранения и высокий уровень использования медицинских услуг обеспечивают широкий доступ как к традиционным, так и к современным вариантам лечения. Врачи все чаще принимают целевые рецептурные методы лечения для улучшения управления симптомами и долгосрочных результатов лечения пациентов. Растущая осведомленность о здоровье желудочно-кишечного тракта и растущее внимание к профилактическому здравоохранению способствуют более ранней диагностике и лечению. Активный фармацевтический сектор Японии продолжает поддерживать инновации в желудочно-кишечной терапии посредством исследований и разработок. LINZESS был запущен в Японии в 2018 году для лечения хронических запоров, где он коммерциализируется Astellas Pharma, расширяя доступ к передовой терапии агонистами GC-C.

Китайский рынок запорной терапии Insight

Рынок терапии запоров в Китае быстро растет, что обусловлено растущей урбанизацией, изменением привычек питания, расширением охвата услугами здравоохранения и повышением осведомленности о желудочно-кишечных расстройствах. Растущее население среднего класса и улучшение доступности медицинских услуг способствуют увеличению диагностики и лечения хронических запоров. Медицинские работники все чаще принимают современные терапевтические подходы, поскольку осведомленность о доказательной желудочно-кишечной помощи продолжает улучшаться. Расширение фармацевтических распределительных сетей и розничной аптечной инфраструктуры улучшает доступ пациентов к лечению запоров по всей стране. Растущие расходы на здравоохранение и правительственные инициативы, направленные на укрепление медицинских услуг, способствуют дальнейшему росту рынка. LINZESS был запущен в Китае в ноябре 2019 года для взрослых с синдромом раздраженного кишечника с запором и коммерциализируется AstraZeneca, расширяя доступ к инновационным методам лечения запора.

Доля рынка запорной терапии

Индустрия лечения запоров в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Ironwood (США)

- AbbVie Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Astellas Pharma Inc. (Япония)

- Bausch Health Companies Inc. (Канада)

- Санофи (Франция)

- Bayer AG (Германия)

- Pfizer Inc. (США)

- Johnson & Johnson Services Inc. (США)

- AstraZeneca (Великобритания)

- GSK plc (Великобритания)

- Sebela Pharmaceuticals (США)

- Ardelyx, Inc. (США)

- Vibrant, LTD. (Израиль)

- Cosmo Pharmaceuticals N.V. (Ирландия)

- Ferring Pharmaceuticals (Швейцария)

- Roivant Sciences Ltd. (Великобритания)

- Janssen Pharmaceuticals, Inc. (США)

- EA Pharma Co., Ltd. (Япония)

- Sucampo Pharmaceuticals, Inc. (США)

Последние разработки на рынке терапии запоров

- В мае 2025 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило первую инъекцию бромида метилналтрексона, ссылаясь на инъекцию релистора, для лечения запоров, вызванных опиоидами, у взрослых с хронической нераковой болью. Ожидается, что одобрение улучшит доступ пациентов, увеличив доступность недорогих вариантов лечения для ОИК, одновременно расширяя конкуренцию на рынке терапии запоров.

- В декабре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило первую непатентованную версию таблеток Motegrity® (пракалоприд) для лечения хронического идиопатического запора (CIC) у взрослых. Ожидается, что одобрение улучшит доступ пациентов к селективной терапии агонистами рецепторов 5-HT4 за счет повышения конкуренции на рынке и предоставления более доступного варианта лечения для взрослых с хроническим идиопатический запор.

- В июне 2023 года Ironwood Pharmaceuticals объявила, что FDA США одобрило LINZESS® (линаклотид) в качестве первой и единственной рецептурной терапии функциональных запоров у детей в возрасте 6-17 лет. Одобрение расширило терапевтическое использование LINZESS за пределами взрослых, обеспечивая основанный на фактических данных вариант лечения для педиатрических пациентов с функциональными запорами.

- В мае 2023 года Американская гастроэнтерологическая ассоциация (AGA) и Американский колледж гастроэнтерологии (ACG) совместно выпустили первое основанное на фактических данных клиническое руководство по фармакологическому ведению хронического идиопатического запора (CIC) у взрослых. Руководство ввело рекомендации, охватывающие как внебиржевую, так и рецептурную терапию, включая оксид магния, сенну, линаклотид, плеканатид, любипростон и прукалоприд, поддерживая более стандартизированные подходы к лечению во всем мире.

- В августе 2022 года Vibrant Gastro Inc. объявила, что FDA США предоставило разрешение на маркетинг Vibrant System, первой капсулы без лекарств, показанной для взрослых с хроническим идиопатическим запором, которые не достигли адекватного облегчения при слабительной терапии. Технология представила новый, нефармакологический подход к лечению путем механического стимулирования толстой кишки для улучшения подвижности кишечника.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.