Global Consumer Active Optical Cable Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.48 Billion

USD

84.32 Billion

2025

2033

USD

19.48 Billion

USD

84.32 Billion

2025

2033

| 2026 –2033 | |

| USD 19.48 Billion | |

| USD 84.32 Billion | |

| % | |

|

Глобальный потребительский активный оптический кабельный рынок, по технологиям (High Definition Media Interface (Hdmi), Infiniband, Ethernet, Serial-Attached Scsi (Sas) и другие), тип коннектора (SFP, CFP и другие), конечный пользователь (Data Center, Consumer Electronics и другие) - отраслевые тенденции и прогноз до 2033 года

Потребительский рынок оптических кабелейОбзор

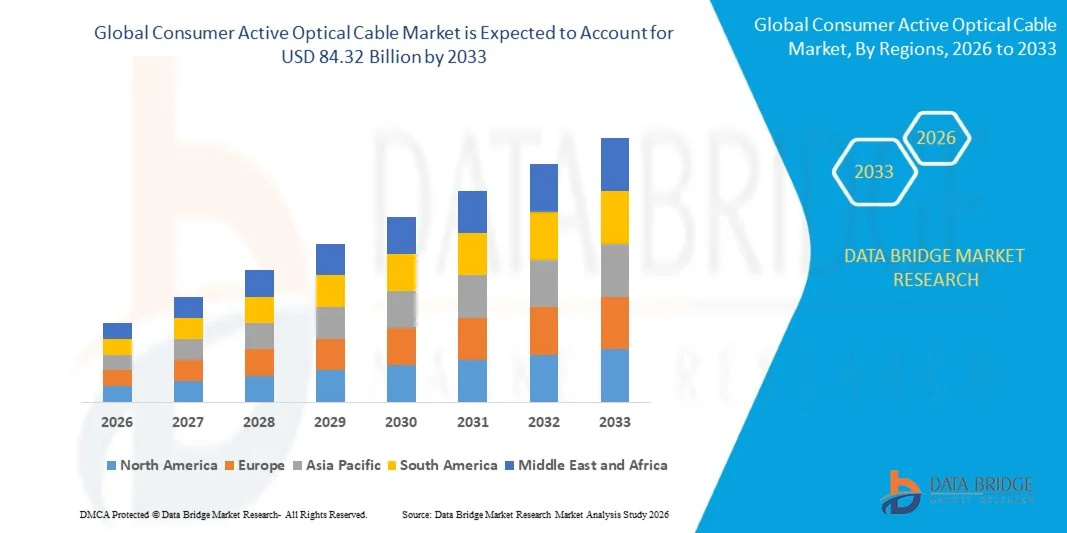

Потребительский активный рынок оптических кабелей оценивался как19,48 млрд долларов в 2025 годуи, по прогнозам, достигнет84,32 млрд долларов к 2033 годуРастущий в aCAGR 20.10% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный быстрым расширением гипермасштабных центров обработки данных, растущим внедрением инфраструктуры облачных вычислений и растущим спросом на высокоскоростные решения для передачи данных с низкой задержкой. Постоянное обновление требований к пропускной способности сети, включая переход к архитектурам 400G и 800G, еще больше ускоряет внедрение активных оптических кабельных технологий в корпоративных и телекоммуникационных средах.

Растущая глобальная зависимость от приложений с интенсивным использованием данных, таких как искусственный интеллект, машинное обучение, потоковое видео и аналитика больших данных, значительно повышает спрос на передовые оптические решения для подключения. Предприятия все чаще заменяют традиционные соединения на основе меди активными оптическими кабелями для повышения энергоэффективности, снижения задержки и увеличения расстояния передачи. Кроме того, растущие инвестиции в инициативы цифровой трансформации и расширение центров обработки данных следующего поколения еще больше поддерживают устойчивый рост рынка в основных регионах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на потребительском рынке активных оптических кабелей с самой большой долей дохода в 37,9% в 2025 году, чему способствовало сильное расширение гипермасштабных центров обработки данных, широкое внедрение инфраструктуры облачных вычислений и раннее развертывание высокоскоростных сетевых технологий.

- Сегмент Ethernet возглавил рынок с долей 48% в 2025 году, чему способствовало его широкое развертывание в высокоскоростных сетях, корпоративной связи и средах с интенсивным использованием данных.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 12% с 2026 по 2033 год, чему способствует быстрое расширение гипермасштабных центров обработки данных, растущее проникновение в Интернет и сильный рост облачных вычислений и инфраструктуры ИИ.

- Infiniband - самый быстрорастущий тип технологии, прогнозируемый для регистрации CAGR в 16% с 2026 по 2033 год, поддерживаемый растущим внедрением высокопроизводительных вычислений и передовых межсоединений центров обработки данных.

- Сегмент SFP доминировал в категории разъемного типа с долей выручки 44% в 2025 году, во главе с его компактным дизайном, экономичностью и прочной совместимостью с сетевым оборудованием предприятия.

- На долю дата-центров в 2025 году пришлось 32% рынка, чему способствовал экспоненциальный рост облачных вычислений, рабочих нагрузок ИИ и развитие гипермасштабной инфраструктуры.

- Сегмент CFP является самой быстрорастущей категорией разъемов с CAGR 14,5% с 2026 по 2033 год, что обусловлено растущим спросом на передачу сверхвысокой полосы пропускания в гипермасштабных центрах обработки данных и магистральных сетях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 19,48 млрд.

- Ожидаемая рыночная стоимость (2033): $ 84,32 млрд

- Прогноз CAGR (2026–2033): 20,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и потребительский активный рынок оптических кабелейСегментация

|

Атрибуты |

Активный оптический кабельный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Molex, LLC(США) •Корпорация Finisar(США) •Амфенол ICC(США) Shenzhen Gigalight Technology Co., Ltd. (Китай) Shenzhen Sopto Technology Co., Ltd. (Китай) FUJITSU (Япония) •Бродком(США) 3M (США) Корпорация IBM (США) Симон (США) EMCORE Corporation (США) •Sumitomo Electric Industries, Ltd.(Япония) Samtec (США) Hitachi Metals, Ltd. (Япония) Fujikura Ltd. (Япония) Chromis (США) Cosemi Technologies, Inc. (США) Mellanox Technologies (Израиль/США) Vishay Intertechnology, Inc. (США) STMicroelectronics (Швейцария/Франция) Texas Instruments Incorporated (США) Analog Devices, Inc. (США) Semiconductor Components Industries, LLC (США) Ams AG (Австрия) Hamamatsu Photonics K.K. (Япония) ABB (Швейцария) ROHM CO., LTD. (Япония) Infineon Technologies AG (Германия) Sony Corporation (Япония) Fairchild Semiconductor International, Inc. (США) |

|

Рыночные возможности |

Расширение инфраструктуры гипермасштабных центров обработки данных во всем мире • Растущее внедрение в ИИ, машинное обучение и высокопроизводительные вычислительные рабочие нагрузки • Замена медных кабелей энергоэффективными оптическими соединительными решениями |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Потребительские тенденции рынка оптических кабелей

Тенденция: рост числа подключений к дата-центрам 400G и 800G

Рынок потребительских активных оптических кабелей демонстрирует сильную тенденцию к быстрому развертыванию соединений центров обработки данных 400G и 800G, обусловленную экспоненциальным ростом рабочих нагрузок ИИ, облачных вычислений и гипермасштабной инфраструктуры. Активные оптические кабели все чаще заменяют межсоединения на основе меди для поддержки более высокой пропускной способности, большей дальности передачи и более низкого энергопотребления в плотных серверных средах. Крупные гипермасштабные операторы модернизируют сетевые архитектуры для удовлетворения растущих потребностей в трафике данных, генерируемых машинным обучением и аналитикой в реальном времени.

Такие компании, как Microsoft Azure и Google Cloud, расширяют инфраструктуру центров обработки данных 400G и ранних 800G, ускоряя внедрение высокоскоростных оптических решений для подключения в глобальных облачных экосистемах.

Динамика потребительского активного оптического кабельного рынка

Ключевой драйвер рынка: растущий спрос на низкочастотную связь с ИИ

Растущее внедрение искусственного интеллекта, высокопроизводительных вычислений и обработки данных в режиме реального времени значительно стимулирует спрос на решения для подключения с ультранизкой задержкой. Активные оптические кабели широко используются в кластерах ИИ, вычислительных системах на основе GPU и гипермасштабных центрах обработки данных, где высокоскоростная передача данных имеет решающее значение. Переход к распределенным вычислениям и передовой инфраструктуре ИИ еще больше усиливает спрос на оптические соединения с высокой пропускной способностью.

Такие компании, как NVIDIA и Meta Platforms, активно внедряют высокоскоростные оптические межсоединения на основе InfiniBand и Ethernet для поддержки кластеров обучения ИИ и крупномасштабных рабочих нагрузок машинного обучения.

Ключевое ограничение: высокая стоимость развертывания и интеграции активных оптических кабелей

Несмотря на активное внедрение, рынок сталкивается с проблемами из-за высоких затрат на установку, развертывание и интеграцию систем, связанных с активной оптической кабельной инфраструктурой. Затраты остаются повышенными из-за передовых компонентов приемопередатчика, требований к точному производству и обновлений совместимости, необходимых для систем 400G и 800G. Дополнительные расходы связаны с редизайном центра обработки данных, требованиями к охлаждению и обслуживанием оптических сетей высокой плотности.

Например, операторы гипермасштабных центров обработки данных, такие как Amazon Web Services (AWS), несут значительные капитальные затраты при переходе от медных к высокоскоростным оптическим архитектурам межсоединения, особенно во время крупномасштабных обновлений сети.

Ключевые возможности рынка: расширение инфраструктуры гипермасштабных центров обработки данных в глобальном масштабе

Быстрое расширение гипермасштабных дата-центров в Северной Америке, Азиатско-Тихоокеанском регионе и Европе открывает широкие возможности для роста рынка потребительских активных оптических кабелей. Растущий спрос на облачные сервисы, потоковые платформы и приложения на основе ИИ стимулирует крупномасштабные инвестиции в новые проекты строительства и расширения центров обработки данных. Активные оптические кабели становятся необходимыми для создания масштабируемых, высокоплотных и энергоэффективных архитектур межсоединений на этих объектах.

Такие компании, как Google, Microsoft и Alibaba Cloud, продолжают расширять присутствие гипермасштабных центров обработки данных по всему миру, значительно повышая спрос на решения оптического подключения следующего поколения.

Сфера потребительского рынка активных оптических кабелей

Рынок активных оптических кабелей сегментирован на основе технологии, типа разъема и конечного пользователя.

- По технологии

На основе технологии потребительский активный оптический кабельный рынок подразделяется на медиаинтерфейс высокой четкости (HDMI), Infiniband, Ethernet, Serial-Attached SCSI (SAS) и другие. Сегмент Ethernet доминировал на рынке с наибольшей долей 48% в 2025 году, чему способствовало его широкое развертывание в высокоскоростных сетях, корпоративном подключении и средах с интенсивным использованием данных. Сильная совместимость с существующей инфраструктурой и экономичная масштабируемость усиливают ее внедрение в крупномасштабные системы передачи данных. Растущий спрос на связь с низкой задержкой в облачных вычислениях и корпоративных сетях еще больше укрепляет ее лидирующие позиции. Постоянные обновления возможностей пропускной способности Ethernet повышают его пригодность для современных оптических кабелей.

Сегмент Infiniband, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 16% с 2026 по 2033 год, что обусловлено растущим внедрением высокопроизводительных вычислений и передовых соединений центров обработки данных. Расширяющиеся требования к сверхнизкой задержке и высокопроизводительной связи в рабочих нагрузках ИИ и суперкомпьютерных кластерах ускоряют спрос. Растущее развертывание в гипермасштабных центрах обработки данных поддерживает интеграцию с активными оптическими кабельными решениями. Достижения в архитектурах параллельной обработки и высокоскоростных технологиях межсоединения еще больше расширяют сегмент. Увеличение инвестиций в инфраструктуру ИИ во всем мире продолжает укреплять темпы роста.

- Тип коннектора

На основе разъемного типа рынок потребительских активных оптических кабелей сегментирован на SFP, CFP и другие. Сегмент SFP доминировал на рынке с долей 44% в 2025 году, что обусловлено его компактным дизайном, экономичностью и прочной совместимостью с сетевым оборудованием предприятия. Широкое внедрение в центрах обработки данных и телекоммуникационной инфраструктуре способствует широкому использованию высокоскоростных соединений на короткие и средние расстояния. Простота установки и гибкие варианты развертывания еще больше повышают проникновение на рынок. Непрерывное обновление SFP-вариантов с более высокой скоростью передачи данных укрепляет его доминирующее положение в решениях оптической связи.

Сегмент CFP, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 14,5% с 2026 по 2033 год, чему будет способствовать растущий спрос на сверхвысокую пропускную способность в гипермасштабных центрах обработки данных и магистральных сетях. Растущее развертывание оптических систем связи 400G и 800G ускоряет их внедрение. Растущая потребность в передаче данных на большие расстояния усиливает ее актуальность в сетевых архитектурах следующего поколения. Технологические достижения в когерентной оптике и мультиплексировании с плотной длиной волны еще больше повышают производительность. Расширение инвестиций в глобальное расширение центров обработки данных продолжает поддерживать рост сегмента.

- конечным пользователем

На основе применения конечных пользователей рынок потребительских активных оптических кабелей сегментирован на дата-центры, потребительскую электронику и другие. Сегмент центров обработки данных доминировал на рынке с наибольшей долей 32% в 2025 году, чему способствовал экспоненциальный рост облачных вычислений, рабочих нагрузок ИИ и развитие гипермасштабной инфраструктуры. Высокий спрос на высокоскоростные межсоединения с низкой задержкой усиливает внедрение активных оптических кабелей в подключении сервер-сервер и коммутатор-переключатель. Быстрое расширение гипермасштабных объектов и центров размещения дополнительно поддерживает лидерство на рынке. Постоянное повышение требований к пропускной способности передачи данных усиливает устойчивое доминирование.

Сегмент потребительской электроники, по прогнозам, зафиксирует самый быстрый рост на уровне 13,5% с 2026 по 2033 год, что обусловлено растущим спросом на потоковый контент высокой четкости, игровые системы и современные домашние развлекательные устройства. Растущая интеграция высокоскоростного оптического подключения в интеллектуальных устройствах улучшает пользовательский опыт и производительность. Растущее проникновение дисплеев сверхвысокой четкости и иммерсивных медиа-технологий поддерживает внедрение. Достижения в области проектирования компактных оптических кабелей и снижения затрат еще больше ускоряют расширение рынка. Расширение тенденций цифрового потребления продолжает стимулировать сильный импульс роста.

Региональный анализ потребительского активного оптического кабельного рынка

Северная Америка доминировала на потребительском рынке активных оптических кабелей и составила наибольшую долю доходов в 37,9% в 2025 году, чему способствовало сильное расширение гипермасштабных центров обработки данных, широкое внедрение инфраструктуры облачных вычислений и раннее развертывание высокоскоростных сетевых технологий. Регион извлекает выгоду из высокоразвитой цифровой экосистемы, широкой доступности передовой волоконно-оптической инфраструктуры и сильных инвестиций от ведущих технологических компаний в области ИИ и высокопроизводительных вычислительных кластеров. Предприятия в ИТ, телекоммуникациях, облачных сервисах и финансовом секторе все чаще используют активные оптические кабели для поддержки требований к передаче данных с низкой задержкой и высокой пропускной способностью. Кроме того, присутствие крупных операторов центров обработки данных и постоянное обновление сетевых архитектур 400G и 800G еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Потребительский активный кабельный рынок США

Рынок активных оптических кабелей в США демонстрирует сильный рост, обусловленный быстрым расширением гипермасштабных центров обработки данных, увеличением обработки рабочей нагрузки ИИ и крупномасштабным развертыванием облачной инфраструктуры. Предприятия активно инвестируют в высокоскоростные решения для межсоединения для поддержки приложений с интенсивным использованием данных, таких как машинное обучение, аналитика больших данных и периферийные вычисления. Присутствие в стране ведущих технологических компаний и передовой полупроводниковой экосистемы позволяет быстрее внедрять решения оптической связи следующего поколения. Кроме того, постоянное обновление пропускной способности сети и растущий спрос на связь со сверхнизкой задержкой еще больше ускоряют расширение рынка в США.

Потребительский активный рынок оптических кабелей в Канаде

Канадский рынок потребительских активных оптических кабелей переживает устойчивый рост, поддерживаемый увеличением инвестиций в инфраструктуру центров обработки данных, расширением внедрения облаков и ростом цифровой трансформации на предприятиях. Компании в секторах телекоммуникаций, BFSI и ИТ все чаще внедряют высокоскоростные оптические решения для повышения производительности и надежности сети. Растущее внимание страны к безопасной и энергоэффективной передаче данных способствует внедрению активных оптических кабелей в современных сетевых средах. Кроме того, расширение гипермасштабных и колокейшн-центров данных способствует росту рынка по всей Канаде.

Европейское исследование потребительского рынка оптических кабелей

Европейский рынок активных оптических кабелей неуклонно расширяется благодаря развитию цифровой инфраструктуры, растущему внедрению облачных сервисов и растущему спросу на высокоскоростные сетевые решения для предприятий. Регион извлекает выгоду из надежной нормативно-правовой базы, поддерживающей цифровую трансформацию и сильные инвестиции в центры обработки данных следующего поколения. Предприятия в сфере ИТ, телекоммуникаций, автомобилестроения и финансовых услуг все чаще используют активные оптические кабели для поддержки рабочих нагрузок с высокой пропускной способностью и обработки данных в режиме реального времени. Кроме того, растущее развертывание инфраструктуры с поддержкой ИИ и устойчивые инициативы центров обработки данных продолжают поддерживать рост регионального рынка.

Потребительский активный кабельный рынок Великобритании

Рынок потребительских активных оптических кабелей в Великобритании неуклонно растет, что обусловлено сильным развитием цифровой экономики, высокими темпами внедрения облаков и увеличением инвестиций в расширение центров обработки данных. Предприятия сосредоточены на модернизации устаревших сетевых систем с высокоскоростным оптическим подключением для поддержки современных рабочих нагрузок, таких как аналитика ИИ и потоковые сервисы. Наличие хорошо зарекомендовавшей себя экосистемы финтех и ИТ-услуг еще больше усиливает спрос на передовые решения для межсетевого взаимодействия. Кроме того, растущее внимание к энергоэффективной и масштабируемой инфраструктуре центров обработки данных поддерживает дальнейшее расширение рынка в Великобритании.

Германия Потребительский активный рынок оптических кабелей

Немецкий рынок потребительских активных оптических кабелей расширяется благодаря сильной промышленной оцифровке, увеличению развертывания интеллектуальных производственных систем и росту спроса на высокопроизводительную передачу данных. Предприятия в автомобильном, производственном и корпоративном секторах ИТ внедряют активные оптические кабели для поддержки передовых приложений автоматизации, IoT и аналитики в реальном времени. Акцент страны на безопасную и надежную цифровую инфраструктуру стимулирует инвестиции в высокоскоростные оптические сетевые технологии. Кроме того, растущая интеграция ИИ и облачных систем в промышленных операциях еще больше ускоряет развитие рынка в Германии.

Азиатско-Тихоокеанский потребительский активный рынок оптических кабелей

Ожидается, что рынок активных оптических кабелей Азиатско-Тихоокеанского региона будет демонстрировать самый быстрый рост с CAGR 12% с 2026 по 2033 год, что обусловлено быстрым расширением гипермасштабных центров обработки данных, увеличением проникновения в Интернет и сильным ростом облачных вычислений и инфраструктуры ИИ. Растущая цифровая трансформация предприятий и малых и средних предприятий значительно повышает спрос на высокоскоростные оптические решения. Такие страны, как Китай, Индия, Япония и Южная Корея, активно инвестируют в расширение центров обработки данных и передовые сетевые архитектуры. Кроме того, растущее внедрение 5G, периферийных вычислений и платформ электронной коммерции еще больше ускоряет расширение регионального рынка.

Японский потребительский рынок оптических кабелей

Японский рынок потребительских активных оптических кабелей демонстрирует устойчивый рост благодаря передовой цифровой инфраструктуре, активному внедрению технологий автоматизации и растущему спросу на высокоскоростную передачу данных в корпоративных сетях. Предприятия используют активные оптические кабели для повышения производительности в центрах обработки данных, телекоммуникационных сетях и промышленных ИТ-системах. Внимание страны к робототехнике, интеграции ИИ и инициативам «умного города» еще больше усиливает спрос на решения для подключения с высокой пропускной способностью. Кроме того, растущее развертывание облачных сервисов и периферийных вычислительных приложений поддерживает дальнейший рост рынка в Японии.

Китайский потребительский рынок оптических кабелей

Китайский рынок активных оптических кабелей растет быстрыми темпами благодаря массовому расширению гипермасштабных центров обработки данных, сильной государственной поддержке цифровой инфраструктуры и растущему внедрению технологий, основанных на искусственном интеллекте. Предприятия вкладывают значительные средства в высокоскоростные оптические решения для поддержки крупномасштабных облачных вычислений, платформ электронной коммерции и аналитики больших данных. Сильная производственная экосистема страны для оптических компонентов также поддерживает экономически эффективное развертывание активных оптических кабелей. Кроме того, быстрое развертывание сетей 5G и растущий спрос на обработку данных в режиме реального времени способствуют росту рынка в Китае.

Доля рынка активных оптических кабелей

Потребительская активная индустрия оптического кабеля в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Molex, LLC (США)

- Finisar Corporation (США)

- Amphenol ICC (США)

- Shenzhen Gigalight Technology Co., Ltd. (Китай)

- Shenzhen Sopto Technology Co., Ltd. (Китай)

- Фуджитсу (Япония)

- Broadcom (США)

- 3M (США)

- Корпорация IBM (США)

- Симон (США)

- EMCORE Corporation (США)

- Sumitomo Electric Industries, Ltd. (Япония)

- Samtec (США)

- Hitachi Metals, Ltd (Япония)

- Fujikura Ltd. (Япония)

- Chromis (США)

- Cosemi Technologies, Inc. (США)

- Mellanox Technologies (Израиль, США)

- Vishay Intertechnology, Inc. (США)

- STMicroelectronics (Швейцария/Франция)

- Texas Instruments Incorporated (США)

- Analog Devices, Inc. (США)

- Semiconductor Components Industries, LLC (США)

- Ams AG (Австрия)

- Hamamatsu Photonics K.K. (Япония)

- ABB (Швейцария)

- ROHM CO., LTD. (Япония)

- Infineon Technologies AG (Германия)

- Sony Corporation (Япония)

- Fairchild Semiconductor International, Inc. (США)

Последние разработки на потребительском рынке оптических кабелей

- В январе 2025 года Coherent Corp. расширила свой портфель высокоскоростных оптических межсоединений для укрепления решений для активных оптических кабелей 400G и 800G. Эта разработка значительно укрепляет позиции Coherent на быстро растущем рынке гипермасштабных и управляемых ИИ центров обработки данных. Расширение увеличивает пропускную способность для сверхвысокой пропускной способности, непосредственно поддерживая растущий спрос со стороны учебных кластеров ИИ и операторов облачной инфраструктуры. Это также улучшает доступность передовых решений AOC, которые уменьшают задержку и энергопотребление в плотных серверных средах. В результате это усиливает конкурентную интенсивность в глобальной экосистеме оптических соединений.

- В сентябре 2024 года NVIDIA расширила свою интегрированную сетевую экосистему за счет дальнейшего совершенствования своих платформ InfiniBand и Ethernet на базе Mellanox, поддерживающих технологии оптических соединений. Эта разработка укрепляет доминирование NVIDIA в инфраструктуре ИИ, обеспечивая более тесную интеграцию между графическими процессорами и высокоскоростными оптическими сетевыми системами. Он ускоряет внедрение активных оптических кабельных архитектур в средах суперкомпьютеров ИИ, где крайне низкая задержка имеет решающее значение. Этот шаг повышает эффективность производительности на системном уровне в гипермасштабируемых центрах обработки данных. Это также усиливает спрос на высокоскоростную оптическую связь в рабочих нагрузках ИИ и машинного обучения во всем мире.

- В июне 2024 года Cisco Systems расширила свой портфель оптических сетей 400G и 800G для поддержки масштабируемости центров обработки данных следующего поколения. Это расширение улучшает способность Cisco обслуживать поставщиков облачных услуг и корпоративные центры обработки данных, требующие решений для высокоскоростных соединений. Он способствует внедрению активных технологий оптического кабеля, обеспечивая бесшовную интеграцию с передовой инфраструктурой коммутации и маршрутизации. Разработка поддерживает растущие требования к пропускной способности, обусловленные приложениями AI, потоковым видео и периферийными вычислениями. Это еще больше усиливает переход к высокопроизводительным оптическим сетевым архитектурам.

- В марте 2024 года корпорация Amphenol укрепила свой бизнес высокоскоростных соединений, расширив свои предложения по сборке оптических кабелей для гипермасштабных центров обработки данных. Это расширение расширяет присутствие Amphenol на рынке в высокоплотных вычислительных средах, где необходимы компактные соединения с низким энергопотреблением. Это повышает надежность системы и тепловую эффективность в крупномасштабных развертываниях серверов. Разработка поддерживает все более широкое внедрение оптических кабелей в облачную и телекоммуникационную инфраструктуру. Это также повышает масштабируемость цепочки поставок для решений высокоскоростной связи на глобальных рынках центров обработки данных.

- В январе 2024 года Molex расширила портфель решений для активного оптического кабеля следующего поколения, ориентированных на облачные и корпоративные сетевые приложения. Эта разработка повышает конкурентоспособность Molex на рынках высокоскоростных межсетевых соединений за счет удовлетворения растущего спроса на подключение 100G и 400G. Он поддерживает улучшенную энергоэффективность и целостность сигнала в плотных вычислительных средах. Расширение согласуется с ростом развертывания гипермасштабных центров обработки данных и ростом инфраструктуры на основе ИИ. Это также укрепляет позиции компании в развивающейся экосистеме высокоскоростных оптических соединений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.