Global Contract Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

347.38 Million

USD

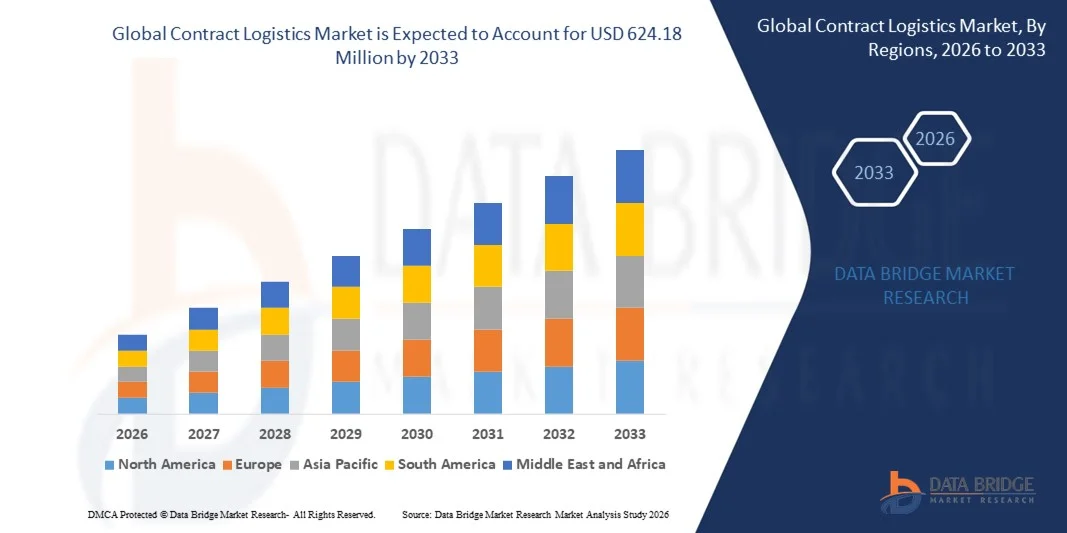

624.18 Million

2025

2033

USD

347.38 Million

USD

624.18 Million

2025

2033

| 2026 –2033 | |

| USD 347.38 Million | |

| USD 624.18 Million | |

| % | |

|

Сегментация глобального рынка контрактной логистики, по услугам (транспорт, складирование, дистрибуция, послепродажная логистика и другие услуги), типу (аутсорсинг и аутсорсинг), режиму транспортировки (дороги, железные дороги, авиалинии и водные пути), отраслевой вертикали (розничная и электронная коммерция, автомобильная промышленность, фармацевтика и здравоохранение, промышленность и производство, аэрокосмическая и оборонная промышленность, высокие технологии и электроника и другие отраслевые вертикали) - отраслевые тенденции и прогноз до 2033 года

Каков размер и темпы роста мирового рынка контрактной логистики?

- Объем мирового рынка контрактной логистики был оценен в347,38 млн долларов США в 2025 годуОжидается, что он достигнет$624,18 млн. к 2033 году, вCAGR 7,60%в течение прогнозируемого периода

- Растущий спрос на аутсорсинговые логистические услуги, растущая сложность цепочек поставок, быстрый рост электронной коммерции и омниканальной розничной торговли, расширение глобальной торговли, растущий акцент на оптимизацию затрат и растущее принятие решений для складирования и транспортировки с использованием технологий являются одними из основных факторов, которые, как ожидается, будут стимулировать рост рынка контрактной логистики.

Каковы основные факторы рынка контрактной логистики?

- Сильный рост в электронной коммерции, розничной торговле, автомобильной промышленности, здравоохранении и промышленности наряду с увеличением инвестиций в интеллектуальные склады, автоматизацию и цифровые решения для цепочки поставок создает значительные возможности для роста рынка контрактной логистики.

- Высокие эксплуатационные расходы, зависимость от квалифицированной рабочей силы, инфраструктурные ограничения в странах с развивающейся экономикой и проблемы, связанные с системной интеграцией и координацией в многоклиентных логистических сетях, могут выступать в качестве ключевых сдерживающих факторов роста рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке контрактной логистики с долей выручки 42,8% в 2025 году, чему способствовало быстрое расширение электронной коммерции, промышленного производства и розничных цепочек поставок в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Согласно прогнозам, Северная Америка зарегистрирует самый быстрый CAGR в 10,7% с 2026 по 2033 год, чему будет способствовать рост проникновения электронной коммерции, внедрение передовых технологий и спрос на интегрированные решения для цепочек поставок в США и Канаде.

- Сегмент транспорта доминировал на рынке с долей 41,2% в 2025 году, что обусловлено растущим спросом на своевременное, надежное и экономически эффективное перемещение товаров по внутренним и международным цепочкам поставок.

Сфера охвата и сегментация рынка контрактной логистики

| Атрибуты | Логистика контрактов Ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке контрактной логистики?

Растущий переход к оцифрованным, интегрированным и технологически ориентированным решениям контрактной логистики

- На рынке контрактной логистики наблюдается активное внедрение цифровых систем управления складом (WMS), систем управления транспортом (TMS), автоматизации и логистических платформ, основанных на данных, для повышения операционной эффективности и видимости.

- Поставщики логистики все чаще внедряют ИИ, IoT, робототехнику и облачные решения для оптимизации управления запасами, выполнения заказов и операций доставки последней мили.

- Растущий спрос на экономически эффективные, масштабируемые и гибкие логистические услуги ускоряет переход к аутсорсинговой контрактной логистике в секторах розничной торговли, электронной коммерции, производства и здравоохранения.

- Например, такие компании, как DHL Supply Chain, GXO Logistics, DB Schenker, CEVA Logistics и Kuehne + Nagel инвестируют в автоматизированные склады, интеллектуальные распределительные центры и цифровые платформы цепочки поставок.

- Растущая потребность в отслеживании в режиме реального времени, более быстрые циклы доставки и интегрированные комплексные логистические решения способствуют внедрению моделей контрактной логистики с поддержкой технологий.

- По мере усложнения глобальных цепочек поставок поставщики контрактной логистики будут по-прежнему иметь решающее значение для повышения эффективности, устойчивости и масштабируемости в различных отраслях.

Каковы основные драйверы рынка контрактной логистики?

- Рост спроса на аутсорсинговые логистические услуги для снижения эксплуатационных расходов, повышения уровня обслуживания и сосредоточения внимания на основных видах деятельности

- Например, в 2024-2025 годах ведущие игроки в области логистики расширили возможности автоматизированного складирования, омниканального обслуживания и холодовой цепи для поддержки растущего спроса клиентов.

- Быстрый рост электронной коммерции, розничной торговли, фармацевтики и обрабатывающей промышленности значительно повышает спрос на услуги контрактной логистики в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области автоматизации складов, робототехники, прогнозирования спроса на основе ИИ и цифровых платформ цепочки поставок повышают эффективность и точность обслуживания.

- Все более широкое внедрение моделей инвентаризации «точно в срок», трансграничной торговли и решений для доставки последней мили стимулирует спрос на интегрированную контрактную логистику.

- При поддержке устойчивых инвестиций в инфраструктуру цепочки поставок, цифровую трансформацию и логистические инновации рынок контрактной логистики, как ожидается, станет свидетелем сильного долгосрочного роста.

Какой фактор влияет на рост рынка контрактной логистики?

- Высокие первоначальные инвестиционные затраты, связанные с автоматизацией складов, цифровой инфраструктурой и передовыми логистическими технологиями, ограничивают внедрение среди небольших поставщиков услуг.

- Например, в течение 2024-2025 годов рост цен на топливо, нехватка рабочей силы и инфраструктурные расходы увеличили эксплуатационные расходы для нескольких глобальных логистических компаний.

- Сложность управления мультимодальными перевозками, трансграничные правила и колебания спроса повышают операционный риск

- Ограниченная логистическая инфраструктура и низкое внедрение технологий на развивающихся рынках могут сдерживать расширение рынка.

- Интенсивная конкуренция между глобальными и региональными логистическими провайдерами создает ценовое давление и маржинальные ограничения.

- Чтобы преодолеть эти проблемы, компании сосредоточены на автоматизации, стратегическом партнерстве, цифровой оптимизации и устойчивых логистических решениях для расширения глобального внедрения контрактных логистических услуг.

Как сегментируется рынок контрактной логистики?

Рынок сегментирован на основесервис, тип, транспортный режим и отраслевая вертикаль.

- Услуги

На основе сервиса рынок контрактной логистики сегментирован на Транспорт, складирование, дистрибуцию, послепродажную логистику и другие услуги. Сегмент транспорта доминировал на рынке с долей 41,2% в 2025 году, что обусловлено растущим спросом на своевременное, надежное и экономически эффективное перемещение товаров по внутренним и международным цепочкам поставок. Эффективные транспортные услуги необходимы для электронной коммерции, розничной торговли, автомобилестроения и промышленности, где скорость и точность имеют решающее значение.

Сегмент Aftermarket Logistics, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствует растущее внедрение обратной логистики, дистрибуции запасных частей и услуг по управлению гарантиями в автомобильной, электронной и промышленной промышленности. Повышение внимания к устойчивости, управлению жизненным циклом продукта и удовлетворенности клиентов еще больше ускоряет рост послепродажных логистических решений. Поставщики инвестируют в автоматизированные системы отслеживания, оптимизацию маршрутов на основе ИИ и инструменты видимости доставки в режиме реального времени для повышения качества обслуживания и операционной эффективности.

- По типу

Исходя из типа, рынок сегментирован на аутсорсинг и аутсорсинг. Сегмент аутсорсинга доминировал на рынке с долей 62,5% в 2025 году, поскольку компании все больше полагаются на сторонних поставщиков логистики для снижения эксплуатационных расходов, оптимизации операций цепочки поставок и сосредоточения внимания на основных компетенциях. Аутсорсинг позволяет получить доступ к передовой инфраструктуре, технологическим услугам и экспертной рабочей силе, особенно в складировании, транспортировке и распределении.

Ожидается, что сегмент аутсорсинга будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствуют предприятия, стремящиеся к большему контролю над чувствительными цепочками поставок, индивидуальными логистическими решениями и интеграции с запатентованными системами. Растущий спрос на гибридные модели, сочетающие внутренние возможности с опытом аутсорсинга, наряду с инвестициями в цифровые платформы цепочки поставок, еще больше подпитывает рост логистики. Постоянное внимание к эффективности, снижению затрат и повышению качества обслуживания клиентов формирует тенденции внедрения в этом сегменте.

- Транспортный режим

На основе транспортного режима рынок сегментирован на автомобильные дороги, железные дороги, авиалинии и водные пути. Сегмент Roadways доминировал на рынке с долей 48,6% в 2025 году благодаря своей гибкости, широкому охвату и способности обеспечивать доставку от двери до двери на короткие и средние расстояния. Автомобильный транспорт особенно важен для электронной коммерции, розничной торговли и отраслей FMCG, где важна быстрая доставка и связь на последней миле.

Сегмент авиалиний, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на экспресс-перевозки, дорогостоящие грузы и международную торговлю. Рост электронной коммерции, перевозок скоропортящихся грузов и чувствительных ко времени поставок ускоряет внедрение услуг авиаперевозок. Интеграция систем отслеживания, мониторинга в режиме реального времени и облачных логистических платформ еще больше повышает эффективность и надежность всех видов транспорта.

- Вертикальная промышленность

На основе отраслевой вертикали рынок подразделяется на розничную и электронную торговлю, автомобильную, фармацевтическую и медицинскую, промышленную и производственную, аэрокосмическую и оборонную, высокотехнологичную и электронную и другие отраслевые вертикали. Сегмент розничной торговли и электронной коммерции доминировал на рынке с долей 44,3% в 2025 году, чему способствовал быстрый рост онлайн-покупок, многоканальное выполнение и спрос на услуги быстрой доставки.

Ожидается, что сегмент Pharma & Healthcare будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать растущий спрос на логистику с контролируемой температурой, дистрибуцию медицинских устройств и решения для холодильных цепей. Растущее соответствие нормативным требованиям, технологическое внедрение в цепочки поставок и сосредоточение внимания на безопасности пациентов способствуют дальнейшему росту в этой вертикали. Передовые системы управления складом, прогнозирование спроса с помощью ИИ и автоматическое выполнение заказов все чаще принимаются во всех вертикалях для повышения эффективности обслуживания и устойчивости цепочки поставок.

В каком регионе находится наибольшая доля рынка контрактной логистики?

- Азиатско-Тихоокеанский регион доминировал на рынке контрактной логистики с долей выручки 42,8% в 2025 году, чему способствовало быстрое расширение электронной коммерции, промышленного производства и розничных цепочек поставок в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Широкое внедрение цифровой логистики, автоматизированных складов и передовых решений для управления цепочками поставок продолжает поддерживать рост в регионе.

- Ведущие поставщики инвестируют в оптимизацию маршрутов на основе ИИ, системы отслеживания с поддержкой IoT и облачные логистические платформы для повышения операционной эффективности. Сильная государственная поддержка, расширение производственных центров и рост трансграничной торговли еще больше усиливают доминирование на рынке.

- Увеличение спроса на логистику с контролируемой температурой, экспресс-доставку и распределение товаров с высокой стоимостью по автомобильным, фармацевтическим и электронным вертикалям обеспечивает устойчивое внедрение контрактных логистических услуг.

Китайский рынок контрактной логистики Insight

Китай является крупнейшим донором в Азиатско-Тихоокеанском регионе, поддерживаемым ведущими мировыми объемами электронной коммерции, промышленным производством и розничными сетями распределения. Быстрое внедрение цифровых логистических платформ, автоматизированных складов и интеллектуальных транспортных решений стимулирует рост рынка. Высокий спрос на экспресс-доставку, логистику с контролируемой температурой и распределение ценных товаров в автомобильном, фармацевтическом и электронном секторах еще больше укрепляет рынок. Правительственные инициативы по модернизации цепочек поставок и улучшению инфраструктуры продолжают укреплять региональное доминирование.

Японский рынок контрактной логистики Insight

Япония демонстрирует устойчивый рост, подкрепленный передовыми промышленными цепочками поставок, точной производственной логистикой и сильным акцентом на качество и надежность. Инвестиции в робототехнику, автоматизированные склады и решения для отслеживания в режиме реального времени способствуют внедрению контрактных логистических услуг. Рост спроса на электронную коммерцию и модернизация автомобильного, промышленного и электронного секторов способствуют расширению рынка.

Индийский рынок контрактной логистики Insight

Индия становится хабом высокого роста, что обусловлено быстрым проникновением электронной коммерции, увеличением промышленного производства и правительственными инициативами, поддерживающими Make in India и цифровую логистическую инфраструктуру. Растущий спрос на автомобильную, электронную и фармацевтическую логистику в сочетании с внедрением решений для управления складом и доставкой с поддержкой ИИ способствует росту рынка.

Южнокорейский рынок логистики Insight

Южная Корея вносит значительный вклад благодаря передовому производству, производству высококачественной электроники и надежной логистике электронной коммерции. Принятие автоматизированных складов, прогнозной аналитики и высокоскоростных транспортных услуг стимулирует рост рынка. Увеличение инвестиций в оптимизацию цепочки поставок на основе ИИ, промышленную автоматизацию и трансграничную логистическую инфраструктуру поддерживает устойчивое расширение в стране.

Рынок контрактной логистики Северной Америки

Согласно прогнозам, Северная Америка зарегистрирует самый быстрый CAGR в 10,7% с 2026 по 2033 год, чему способствует рост проникновения электронной коммерции, внедрение передовых технологий и спрос на интегрированные решения для цепочек поставок в США и Канаде. США лидируют в региональном росте, чему способствуют надежная промышленная и розничная логистика, сложная транспортная инфраструктура и широкое внедрение автоматизированных и управляемых данными систем управления цепочками поставок. Канада вносит свой вклад за счет расширения складских возможностей, поддерживаемых правительством инициатив в области цифровой логистики и растущего спроса на чувствительные к температуре и дорогостоящие продукты. Североамериканские компании используют облачные платформы, аналитику на основе ИИ и прогнозирование спроса для оптимизации производительности доставки, снижения эксплуатационных расходов и повышения устойчивости цепочки поставок. Растущий спрос на устойчивые логистические решения и многоканальное выполнение еще больше ускоряет расширение рынка.

Какие компании занимают лидирующие позиции на рынке контрактной логистики?

Индустрия контрактной логистики в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- DHL Supply Chain (Германия)

- GXO Logistics, Inc. (США)

- United Parcel Service, Inc. (UPS)

- DB Schenker (Германия)

- Kuehne + Nagel International AG (Швейцария)

- DSV A/S (Дания)

- Nippon Express Co., Ltd. (Япония)

- CEVA Logistics (Франция)

- GEODIS SA (Франция)

- Ryder System, Inc. (США)

Каковы последние тенденции на мировом рынке контрактной логистики?

- В октябре 2024 года DB Schenker запустила контрактный логистический склад площадью 18 000 квадратных метров недалеко от Амстердама для обслуживания полупроводниковой промышленности, расширения возможностей региональной цепочки поставок и поддержки роста высокотехнологичного производства.

- В мае 2024 года C.H. Robinson расширила свои контрактные логистические услуги в Австралии и Новой Зеландии, сосредоточившись на индивидуальных решениях для складирования, управления запасами и распределения для удовлетворения растущего регионального спроса, укрепив свое присутствие в Океании.

- В октябре 2023 года Ryder System приобрела Impact Fulfillment Services (IFS), добавив 15 мест в США и увеличив возможности контрактной упаковки, производства и складирования.

- В марте 2023 года компания Kuehne+Nagel открыла свой третий транспортный операционный центр в Гуруграме, Индия, для централизации управления распределением в Индии, оптимизации маршрутов, обеспечения мониторинга в режиме реального времени и повышения эффективности логистики при поддержке целей устойчивого развития.

- В сентябре 2022 года Rhenus Logistics запустила новое бизнес-подразделение, Supply Chain Solutions, в Индии, чтобы предложить интегрированную контрактную логистику, складирование и услуги видимости цепочки поставок с поддержкой технологий, с акцентом на устойчивые решения, такие как электромобили и углеродно-нейтральные операции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.